Налоговый вычет на ребенка в 2017/2018 году

Доходы физлиц, облагаемые НДФЛ по ставке 13%, могут быть уменьшены на стандартные налоговые вычеты (п. 1 ст. 218 НК РФ). В составе этих вычетов налоговым законодательством предусмотрены стандартные вычеты на детей.

Вычеты на детей в 2017/2018 году

Пп.4 п. 1 ст. 218 НК РФ предусмотрены следующие стандартные налоговые вычеты на детей:

Предоставление стандартного вычета третьему и каждому последующему ребенку производится независимо от того, представляется ли вычет 1-ому или 2-му ребенку. Это значит, что если, к примеру, на двух старших детей в семье вычеты не положены, а младшему нет 18 лет, то на младшего ребенка дается налоговый вычет в размере 3 000 рублей (Письмо Минфина от 15.03.2012 № 03-04-05/8-302 ).

Вычет НДФЛ в двойном размере

Если родитель (приемный родитель), усыновитель, опекун или попечитель признаются единственным родителем, усыновителем, опекуном или попечителем соответственно, то стандартный налоговый вычет предоставляется ему в двойном размере. При этом «единственность» предполагает отсутствие второго родителя по причине, к примеру, смерти, признания безвестно отсутствующим или объявления его умершим (Письмо Минфина от 03.07.2013 № 03-04-05/25442 ).

Двойной вычет единственному родителю прекращает предоставляться с месяца, следующего за месяцем вступления в брак.

Также детский вычет в двойном размере может предоставляться одному из родителей (приемных родителей) по их выбору, если второй напишет заявление об отказе в получении детского вычета (пп. 4 п. 1 ст. 218 НК РФ).

Основания предоставления детских вычетов

Стандартные налоговые вычеты на детей предоставляются на основании письменных заявлений и документов, которые подтверждают право на такой налоговый вычет (свидетельство о рождении, копия паспорта и иные документы) (п. 3 ст. 218 НК РФ).

Сколько предоставляется вычет

Вычет на детей предоставляется за каждый месяц календарного года до тех пор, пока доход налогоплательщика, облагаемый по ставке 13%, не превысил с начала года 350 000 рублей. С месяца, в котором суммарный доход стал больше 350 000 рублей, детские вычеты не предоставляются.

При этом в общей величине дохода не учитываются доходы в виде дивидендов.

Предоставление стандартного налогового вычета на ребенка в 2018 году

К сведению:

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Из приведенных положений законодательства следует, что стандартный налоговый вычет на ребенка могут получать оба родителя одновременно. Кроме того, это право есть у супругов родителей, усыновителей, опекунов, попечителей, приемных родителей, супругов приемных родителей, на обеспечении которых находится ребенок. Также не лишаются права на вычет родители, которые не состоят в браке, но официально платят алименты или иным образом обеспечивают ребенка (пп. 4 п. 1 ст. 218 НК РФ).

В каких случаях сотрудники должны подать в январе новое заявление о предоставлении вычета?

К таким случаям относятся ситуации, когда:

- работник сменил место работы, за исключением перехода из филиала в головной офис и наоборот (в этом случае новое заявление не требуется);

- в заявлении за прошлый год отражен конкретный период, за который предоставляется вычет (например, «прошу предоставить вычет на детей в 2017 году»). Если такого указания нет, заявление переписывать не надо;

- у сотрудника родился ребенок в декабре 2017 года или в новогодние праздники 2018 года;

- сотрудник стал опекуном, попечителем или приемным родителем в декабре 2017 года или в новогодние праздники 2018 года;

- изменились основания для предоставления вычета (например, изменился статус ребенка: он стал инвалидом, поменялся статус самого родителя: он стал неодиноким, второй родитель передал право на получение вычета первому родителю).

Какие документы должны быть поданы в организацию для предоставления налогового вычета на ребенка?

Кроме вышеуказанных документов в зависимости от ситуации должны быть также представлены:

- свидетельства о рождении старших детей, в том числе тех, кто старше 24 лет;

- исполнительный лист на алименты или заявление работницы о том, что отец обеспечивает ребенка;

- ежегодная справка об обучении на дневном отделении, если ребенок старше 18 лет. При этом необходимо учитывать, что справка из учебного заведения, выданная в сентябре 2017 года, в 2018 году неактуальна;

- свидетельство о рождении, в котором отец не указан;

- справка из органов ЗАГС по форме 25, в которой отмечено, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери;

- заявление второго родителя о передаче права на получение стандартного вычета на ребенка первому родителю;

- свидетельство о смерти второго родителя;

- документ о совместном проживании с ребенком (справка, выданная жилищно-коммунальной службой, ТСЖ, жилищным или жилищно-строительным кооперативом, поселковой или сельской администрацией, судебное решение, которым установлен факт совместного проживания с ребенком).

Какие ограничения действуют в части предоставления стандартного налогового вычета на ребенка?

Размер дохода сотрудника, которому предоставляется вычет на ребенка. Вычет предоставляется ежемесячно до тех пор, пока доход (заработная плата) сотрудника, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

Возраст ребенка. По общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы, студентом, аспирантом, ординатором, интерном или курсантом. Кроме того, если ребенок – инвалид, вычет в повышенном размере предоставляется на учащегося очной формы, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Каков размер налогового вычета на ребенка в 2018 году?

Согласно пп. 4 п. 1 ст. 218 НК РФ налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а также от статуса налогоплательщика.

Налоговый вычет на детей в 2018 году

Работники, у которых есть дети, вправе получить стандартный налоговый вычет по НДФЛ. Такое право предоставляют родным и приемным родителям.

В статье вы найдете образец заявления на налоговый вычет на детей. А также узнаете в каком порядке предоставить вычет.

Кому предоставлять

В 2018 году родители, опекуны и попечители могут получать налоговый вычет на ребенка по месту своей работы. Вычет положен на каждого несовершеннолетнего, а также учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта до 24 лет. Стандартные вычеты на детей предоставляйте с месяца:

- рождения или усыновления ребенка;

- установления опеки или попечительства;

- заключения договора о передаче ребенка в семью на воспитание.

Право на вычеты имеют те работники, которые получают доходы, облагаемые НДФЛ по ставке 13 процентов (п. 3 ст. 218 НК РФ). Исключение – работники-иностранцы:

- беженцы или получили временное убежище в РФ;

- трудятся по найму в РФ на основании патента;

- высококвалифицированные специалисты.

Такие сотрудники вправе претендовать на вычеты после того, как приобретут статус налоговых резидентов России (письмо ФНС России от 30.10.2014 № БС-3-11/3689). Несмотря на то, что доходы таких иностранцев с первого дня пребывания в России облагаются по ставке 13 процентов.

Внешние совместители могут выбирать работодателя, у которого станут получать стандартный налоговый вычет. Поэтому, если к вам обратился такой сотрудник, предоставьте такое право. Уменьшите на сумму вычета доходы совместителя, которые начислила ваша организация. Выплаты прочих работодателей не учитывайте (п. 3 ст. 218, п. 3 ст. 226 НК РФ).

Про размер и условия применения стандартных налоговых вычетов по НДФЛ читайте в рекомендации Системы Госфинансы

Порядок предоставления вычета

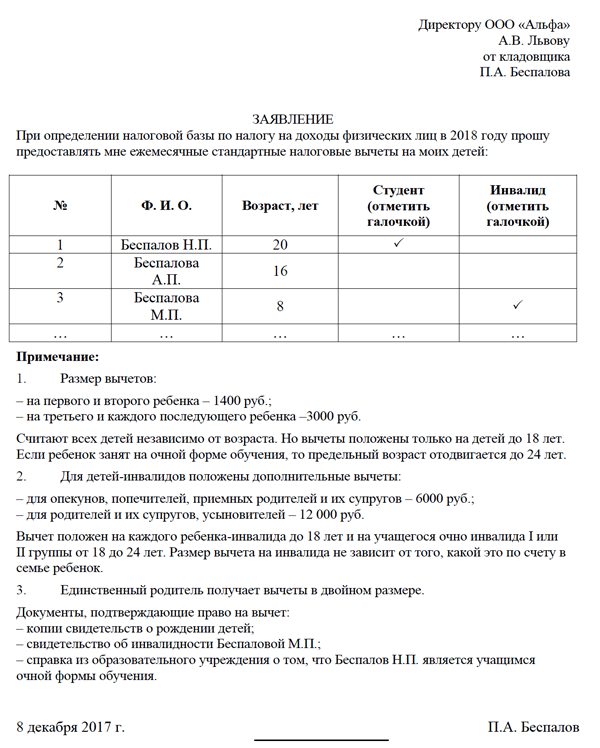

Предоставляйте работникам вычет по НДФЛ на ребенка по заявлению в произвольной форме. Также необходимы документы, которые подтверждают право на вычет. Смотрите образец заявления:

Скачать образец заявления

Если в семье несколько детей, документ нужен на каждого из них. Даже если вычет на ребенка не положен. Так можно определить очередность рождения детей по датам, указанным в свидетельствах (первый ребенок – самый старший). От этого зависит размер вычета (1 400 или 3 000 руб.).

Заявление достаточно получить один раз – при приеме на работу. Если изменилось основание, попросите написать новое заявление. Например, если родится еще один ребенок, или работающий отец отказался от вычета в пользу матери. Такой вывод следует из письма Минтруда России от 08.08.2011 № 03-04-05/1-551.

Перечень документов, чтобы подтвердить право на вычеты, в том числе в двойном размере, смотрите в таблице.

Стандартный налоговый вычет на детей

Последнее обновление 2018-06-19 в 12:54

Стандартный налоговый вычет на детей — это разновидность льготы, с помощью которой государство старается поддержать семьи с детьми и одиноких родителей. Суть ее состоит в том, что часть дохода налогоплательщика не учитывается при исчислении НДФЛ.

Основные положения, по которым применяется налоговый вычет на ребенка в России в 2018 году, содержатся в ст. 218 НК. Дополнительные разъяснения выпускает Минфин и ФНС. В статье дадим обзор, кому и как предоставляется вычет. Всю информацию представим с учетом действующих изменений в 2018 году.

Кто может получить

В НК, а точнее в абз. 13 пп. 4 п. 1 ст. 218, приведен полный и закрытый список тех, кто вправе оформить такой вычет:

- в первую очередь — мать и отец;

- дальше — те люди, которые по закону обязаны воспитывать и содержать ребенка, оставшегося без попечения кровных родителей (усыновители, опекуны и др.);

- отдельная категория — супруги родителей, которые также претендуют на вычет согласно названной статье НК.

Пример 1

Важно! Льгота по подоходному налогу на детей начисляется не всем претендующим на нее людям поголовно. Должно выполняться два важных условия:

- только тем, кто имеет доход и платит 13% НДФЛ, можно получить налоговый вычет за ребенка;

- пересчет налога осуществляется гражданам, которые фактически содержат ребенка (живут вместе, выплачивают алименты и пр.).

Пример 2

По общему правилу начинают начислять налоговый вычет при рождении ребенка или устройстве в семью и заканчивают в конце года, в котором:

- ребенок станет совершеннолетним;

- ему исполняется 24 года при условии, что ребенок продолжает учиться, причем по очной форме.

Сколько можно получить

Общая сумма налогового вычета при наличии ребенка зависит от нескольких параметров:

- возраста детей;

- их количества в семье;

- состояния здоровья;

- статуса заявителя.

Все суммы указаны в пп. 4 п. 1 ст. 218 НК. Так, налоговый вычет на ребенка за каждый месяц налогового периода равняется:

Пример 3

В случаях, определенных в абз. 12 и абз. 15 пп. 4 п. 1 ст. 218 НК, сумма рассчитывается в двойном размере. Например, это правило касается матерей-одиночек.

Пример 4

Пример 5

Как предоставляется налоговый вычет на детей

Вычет на детей по НДФЛ не выдается на руки, а снижает налогооблагаемую базу. Что это значит? Ежемесячно работодатель высчитывает из зарплаты сотрудника 13% подоходного налога и отправляет их в бюджет. При использовании вычета схема немного меняется:

- Работодатель определяет налоговую базу.

- Отнимает от нее сумму положенного вычета.

- С получившегося числа считает 13% НДФЛ.

Пример 6

Зарплата менеджера по закупкам Эльвиры — 27 400 руб. Подоходный налог с нее получается 3 562 руб. или 13%. На руки Эльвира получает оставшиеся 23 838 руб. Посчитаем, что будет, если применить стандартный вычет 1 400 руб.:

- База для расчета налога снизится: 27 400 – 1 400 = 26 000 (руб.).

- Соответственно, уменьшится и НДФЛ, который перечислят в бюджет: 26 000 × 13% = 3 380 (руб.).

- Фактическая зарплата Эльвиры, наоборот, увеличится: 27 400 – 3 380 = 24 020 (руб.).

- Выгода получается 182 руб. в месяц или 13% от примененного вычета.

Важно! По решению законодателя (абз. 16 пп. 4 п. 1 ст. 218 НК) предоставление налогового вычета на ребенка поставлено в зависимость от дохода заявителя, определяемого с начала года. Как только он станет больше 350 000 руб., уменьшение НДФЛ прекращается. При этом установленный лимит не зависит от итоговой суммы вычета, количества детей и т. п.

Пример 7

Как вернуть налоговый вычет на детей

По общим правилам налоговый вычет на ребенка делает тот, кто выплачивает человеку зарплату, т. е. его работодатель. Так написано в п. 3 ст. 218 НК. При этом налогоплательщик может быть устроен как по трудовому, так и по гражданско-правовому договору.

Процесс применения вычета начинается с подачи заявления, подкрепленного документами. Основной из них — свидетельство о рождении. Приняв документы, налоговый агент пересчитывает НДФЛ:

- с того месяца текущего года, в котором у сотрудника возникло право получать вычет;

- с января, если это право появилось в прошлом году и раньше.

Пример 8

Пример 9

Примеры получения вычета на детей

Рассмотрим несколько случаев, как считать вычет в зависимости от разных параметров.

Пример 10. Дети разного возраста

- Основные положения, касающиеся детского вычета, закреплены в ст. 218 НК.

- Стандартно предоставляется вычет на ребенка до 18 лет. Дополнительно начисление продолжается до 24 лет на период очного обучения.

- Если у человека нет дохода, с которого платится 13% НДФЛ, то и права на снижение или возврат налога не возникает.

- Основанием для вычета на детей служат подтверждающие документы, главный из которых – свидетельство о рождении. Дополнительно работодателю потребуется предоставить заявление, а в налоговую – декларацию и справку 2-НДФЛ.

- Фактическая прибавка к зарплате составляет 13% от суммы вычета.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(14 оценок, средняя: 4,64)

Налоговые вычеты на детей в 2018 году (НДФЛ и др.)

Налоговый вычет на детей в 2018 г. включает несколько льгот, которые имеют разную природу возникновения, при этом один из видов вычета гарантирован любому имеющему детей налогоплательщику. На какие налоговые вычеты на детей в 2018 г. следует обратить внимание? Как оформить и получить стандартные налоговые вычеты по НДФЛ в 2018 году на детей? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

Налоговый вычет на детей

Родители имеют право воспользоваться вычетами на детей. При этом НК РФ позволяет осуществить это применение для каждой разновидности налогового вычета на ребенка:

- стандартный вычет на ребенка;

- социальный вычет на ребенка.

ОБРАТИТЕ ВНИМАНИЕ! Супруг (-а) родителя ребенка вправе получить налоговый вычет при условии, что брак с отцом (матерью) ребенка зарегистрирован официально.

Подробности см. здесь.

Стандартные вычеты на детей в 2018 году

Возможность оформления возмещения налога (получения вычета на детей) есть у нижеперечисленных лиц:

- приемных родителей;

- лиц, которые оформили опекунство.

Для получения стандартного вычета на ребенка в 2018 году необходимо удовлетворение следующих условий:

- ребенок не старше 18 лет (24 года — для студента очного отделения);

- сумма дохода, выплаченная физлицу, начиная с 1 января года, в котором заявляется вычет, меньше или равна 350 000 руб. То есть вычет НДФЛ на детей — 2018 предоставляется до того момента, пока размер заработка родителя не превысит этот лимит. Ранее лимит вычетов по НДФЛ на детей был 280 000 руб.

У Матвеевой А. Ф. есть сын в возрасте 4 лет. Ее заработная плата составляет 88 000 руб. в месяц. Матвеева А.Ф. написала заявление работодателю на получение стандартного налогового вычета в размере 1 400 руб. Данная сумма не будет облагаться подоходным налогом до тех пор, пока совокупный доход Матвеевой с начала 2018 года не достигнет максимального порога в 350 000 руб. То есть стандартный вычет применяется с января по март. В апреле сотрудница свое право на применение вычета на ребенка утратит в связи с превышением итоговым доходом установленного кодексом лимита (с января по апрель сумма дохода станет равна 352 000 руб.).

Размер стандартного налогового вычета на детей составляет:

- в 2011 году размер вычета на детей составлял — 1 000 руб. на первых 2 детей и 3 000 руб. на последующих;

- с 2012 года размер вычета на детей составил 1 400 руб. и 3 000 руб. соответственно.

Как мать, так и отец вправе воспользоваться вычетом на детей. Кроме того, один из родителей может заявить о получении вычета в двойном размере, но только при наличии письменного отказа другого.

Если у ребенка только один родитель, например, есть только мать, то возможно увеличение вычета на ребенка в 2 раза. Но отсутствие второго родителя означает, что он умер, признан умершим или безвестно отсутствующим. Нахождение родителей в разводе права на получение удвоенного вычета не дает.

Сидорова Е. К. (мать-одиночка) с января по март 2018 года получала стандартный вычет по НДФЛ за 1 ребенка в сумме 2 800 руб. В апреле она вышла замуж. С апреля вычет на ребенка уменьшится до 1 400 руб.

ВАЖНО! Если ребенок является инвалидом, то, независимо от очередности его рождения, размер вычета на ребенка составляет 12 000 руб. родителям и 6 000 руб. опекунам, попечителям. Причем этот вычет добавляется к обычному вычету, предоставляемому по очередности рождения.

Коровьев В. Д. имеет 2 детей — 16 лет (инвалид II группы) и 14 лет.

- 16 лет — 13 400 руб. (1 400 + 12 000);

- 14 лет — 1 400 руб.

Стандартный вычет на ребенка в 2018 году: порядок получения

Физлица могут получать стандартный вычет по НДФЛ с рождения ребенка, но для этого нужно:

- составить заявление в адрес компании, в которой числится родитель, о применении вычета по подоходному налогу;

- направить указанное заявление вместе с пакетом подтверждающих право на применение вычета на ребенка документов в компанию.

При этом перечень документов может меняться в зависимости от того:

- полноценная семья или нет;

- родители приемные или оформлено опекунство;

- есть дети с инвалидностью или нет;

- ребенок студент или ему еще нет 18 лет.

ВАЖНО! Базовыми документами являются свидетельства о рождении ребенка и о заключении брака (при наличии обоих родителей), остальные добавляются по ситуации.

Ситуация 1. Мать одна воспитывает ребенка. Тогда потребуется:

- копия паспорта матери (в т.ч. страница о семейном положении);

- свидетельство/справка о том, что отец умер / пропал без вести.

Ситуация 2. Ребенка усыновили и взяли над ним опеку:

- подтверждение того факта, что ребенок приемный или над ним оформлено опекунство.

Ситуация 3. Ребенок-инвалид:

- справка, свидетельствующая об инвалидности ребенка.

Ситуация 4. Ребенок-студент:

- справка о форме обучения.

Вычет НДФЛ на детей за учебу в 2018 году

Родитель, который оплачивает обучение своих родных детей, подопечных или приемных, может использовать вычет НДФЛ на детей в 2018 г. При этом сумма вычета на ребенка (каждого из детей) не должна превышать 50 000 руб. для обоих родителей (подп. 2 п. 1 ст. 219 НК РФ).

Воспользоваться вычетом можно при условии, что не превышен возрастной предел вычетов по НДФЛ — 2018 на детей:

- до 18 лет;

- до 24 лет при условии, что ребенок-учащийся очной формы обучения, аспирант, ординатор, интерн, студент и т.д.

ОБРАТИТЕ ВНИМАНИЕ! Вычет предоставляется при дистанционном обучении (письмо Минфина России от 25.09.2017 № 03-04-07/61763).

Подробности см. здесь.

Документы для вычета НДФЛ на обучение ребенка:

- форма 3-НДФЛ;

- справка 2-НДФЛ;

- свидетельство о рождении ребенка;

- справка, в которой указан способ получения образования;

- договор об образовании;

- бумаги, подтверждающие оплату;

- лицензия учебного заведения.

ВАЖНО! В договоре и платежных документах следует указывать данные родителя — заявителя на вычет (письмо Минфина России от 28.10.2013 № 03-04-05/45702), т.е. тому, кому положен вычет по НДФЛ на обучение ребенка.

У Иванова ребенок в возрасте 20 лет, который обучается на дневном отделении института. Стоимость его обучения за 2017 год составила 140 000 руб. За 2017 год Иванов может подать 3-НДФЛ с пакетом документов в ФНС и возместить НДФЛ, т. е. воспользоваться правом на вычет на обучение ребенка, в сумме 6 500 руб. (50 000 руб. × 13%).

Нюансы получения соцвычета на обучение детей узнайте в материалах:

НДФЛ вычет на лечение и страхование ребенка в 2018 году

Помимо возмещения расходов на обучение ребенка налогоплательщик может также осуществить возврат НДФЛ с затрат на лечение несовершеннолетнего ребенка, а также по другим основаниям социального характера:

- приобретая лекарства;

- осуществляя лечебно-оздоровительные мероприятия;

- направляя платежи на его добровольное страхование;

- уплачивая взносы на оплату пенсионных платежей.

Все вышеуказанные затраты могут быть уменьшены на сумму до 120 000 руб. По дорогостоящему лечению возместить налог можно со всей суммы расходов.

ВАЖНО! За 1 налоговый период можно возместить только 120 000 руб. в совокупности всех видов социальных издержек — это предел вычетов по НДФЛ 2017-2018 годов на детей. До внесения изменений в Налоговый кодекс вычеты по НДФЛ на ребенка на лечение и обучение (общий) будут ограничиваться этой суммой.

Петров В. С. в 2017 году произвел оплату обучения сына в размере 70 000 руб. и перечислил взносы на добровольное медстрахование (ДМС) на 60 000 руб. В 2018 году Петров может подать 3-НДФЛ с суммой к возмещению 120 000 руб., а не 130 000 руб.

Обоснованием вычета на детей будет:

- 2-НДФЛ;

- свидетельство о рождении ребенка;

- документы об оплате обучения и страховых взносов;

- договор на оказание услуг (лечение, страхование и т. д.);

- лицензия на осуществление той или иной деятельности (оказание медуслуг, услуги по ДМС, услуги ПФР);

- справка об оплате медуслуг (в т. ч. по дорогостоящему лечению).

Указанные документы предоставляются в налоговый орган вместе с 3-НДФЛ по окончании того года, в котором были понесены расходы.

Об особенностях получения социального вычета подробнее см. в материале «Ст. 219 НК РФ (2017): вопросы и ответы».

Налоговые вычеты на детей в 2018 году позволят налогоплательщику увеличить его доход. Однако для того, чтобы это сделать, необходимо иметь документальное обоснование произведенных расходов и наличие облагаемого дохода по ставке 13%.

Вычеты на детей по НДФЛ в 2018 году: до какой суммы предел

Сотрудники с детьми вправе получить стандартный налоговый вычет по НДФЛ на каждого ребенка в 2018 году. Посмотрите, до какой суммы установлен предел для предоставления вычета, какие размеры вычетов установлены в 2018 году и как получить вычет на ребенка.

Срочная новость для всех бухгалтеров по зарплате: Минфин настаивает на НДФЛ и взносах с подотчетных сумм. Подробности читайте в журнале «Российский налоговый курьер».

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Кому полагается вычет на детей в 2018 году

Вычеты на детей по НДФЛ в 2018 году предоставляют налоговые агенты при выплате дохода, облагаемого по ставке 13 %. Сотрудник должен подать заявление и документы, подтверждающие право на вычет. Подробнее об этих документах мы расскажем ниже.

Посмотрите образец заявления на вычет по НДФЛ на детей в 2018 году.

Важно! Стандартный налоговый вычет на ребенка сотрудник может получить только у налогового агента, т.е. у своего работодателя. В ФНС за таким вычетом обращаться не надо.

Вычеты на детей в 2018 году положены следующим гражданам:

- Родители и их супруги (приемные родители, отчим, мачеха);

- Родители, если брак расторгнут или не был заключен, но они материально обеспечивают ребенка;

- Усыновители, опекуны, попечители.

Еще важные материалы о налоговых вычетах:

До какой суммы предел вычета на детей в 2018 году

Работник имеет право на получение вычета:

- с месяца рождения

- с месяца усыновления ребенка;

- с месяца установления опеки/попечительства;

- с месяца заключения договора о передаче ребенка в семью на воспитание.

Вычет на детей предоставляется ежемесячно в течение всего календарного года, пока доход сотрудника не достигнет определенного предела. В 2018 году вычеты на детей по НДФЛ предоставляются, пока доход сотрудника не достигнет предела в размере 350 000 руб.

Важно! Предел для вычета по НДФЛ в 2018 году – 350 000 руб.

Это означает, что как только доход достигает этой суммы, работодатель больше не предоставляет вычет на ребенка или детей. Данный предел не зависит от количества детей в семье. Он един для всех работников.

Размеры вычета на детей в 2018 году

Размер вычета в большинстве случаев зависит от того, какой ребенок по счету (первый, второй, третий и т.д.). Мы составили таблицу, в которой видна зависимость размера вычета от количества детей и от статуса ребенка.

На кого дается вычет

Условия предоставления вычет

Кому предоставляется

Размер вычета ежемесячно

до 18 лет или учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет

Родитель, супруг (супруга) родителя, усыновитель, опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя

Третий и каждый последующий

Родитель, супруг (супруга) родителя, усыновитель

Ребенок-инвалид I или II группы

Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет

опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя

Ребенок-инвалид I или II группы

Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет

Вычет на третьего и каждого следующего ребенка предоставляется независимо от того, положен ли вычет на 1 и 2 ребенка. Это означает, что если старшие дети достигли 18 лет или перестали быть студентами, то на младшего ребенка вычет предоставляется в размере 3 000 руб.

Важно! Вычет на ребенка инвалида предоставляется и по очередности рождения и по инвалидности. Например, если ребенок-инвалид третий по счету, то на него положен вычет в размере 15 000 руб. (12 000 руб. + 3 000 руб.).

Обратите внимание, что в зачет идут не только общие дети. Например, если у супругов родился ребенок, а от прошлого брака у них у каждого есть по одному ребенку, которые живут с ними, то общий ребенок будет – третий для вычета по НДФЛ.

Как получить двойной вычет по НДФЛ в 2018 году

Вычет в двойном размере может получить:

- единственный родитель, усыновитель, опекун или попечитель;

Расторжение брака не является основанием для возникновения права на вычет в двойном размере по основанию единственный родитель. Чтобы возникло такое право второй родитель должен быть объявлен умершим или признан безвестно отсутствующим.

- один из родителей (приемных родителей), если другой откажется от вычета в его пользу.

Существует перечень ситуаций, когда второй родитель не может отказаться от вычета в пользу второго:

- Если он или она не работает;

- Если она находится в декретном отпуске;

- Если он или она находится в отпуске по уходу за ребенком до 1,5 лет;

- Если он или она состоит на учете в центре занятости.

Какие документы нужны, чтобы получить вычет на ребенка

Кроме заявления сотрудник должен представить работодателю документы, подтверждающие право на вычет по НДФЛ в 2018 году.

Стандартные вычеты на ребенка в 2018 году: размеры, предел

Налоговый вычет на ребенка в 2018 году относится к группе стандартных налоговых вычетов. На него имеет право каждый родитель, имеющий несовершеннолетнего ребенка, либо ребенка в возрасте до 24 лет, учащегося на очном отделении в университете.

Из нашей статьи вы узнаете:

- кто имеет право на детский вычет по НДФЛ

- размеры налоговых вычетов на детей в 2018 году

- размер предельной базы по налоговым вычетам на ребенка в 2018 году

А все измения по детским вычетам в 2018 году посмотрите в статье Детские вычеты с начала года: памятка для бухгалтера.

При прочтении статьи учитывайте, что порядок уплаты НДФЛ изменился. Подробности читайте в журнале «Упрощенка». Считать налоги онлайн можно в нашей программе «Упрощенка 24/7». Акция: доступ в программу на год для бухгалтеров — бесплатно!

Стандартные вычеты по НДФЛ — кому предоставляются в 2018 году

Отметим, что вычет на детей называется стандартным. Но некоторые его по ошибке называют социальным. Это не правильно, так как социальные — отдельные вычеты, которые на детей не предоставляются.

В соответствии с НК РФ налоговый вычет на детей в 2018 году предоставляется на каждого ребенка:

- до 18 лет

- с 18 по 24 лет, учащегося на очном отделении в университете в России или заграницей независимо от формы обучения – бюджет это или коммерция

Вычеты на ребенка по НДФЛ в 2018 году предоставляются работникам при выполнении следующих условий:

- работник оформлен по трудовому договору или по договору ГПХ

- работник оформлен по основному месту работы или является внешним совместителем

- работник является налоговым резидентом РФ

- работник имеет ребенка

- работник предоставил заявление на детский вычет

Стандартный налоговый вычет на ребенка предоставляется не только родителям, а также следующим лицам:

- усыновителям

- опекунам

- попечителям

- приемным родителям

- супругу или супруге приемного родителя

Размеры налоговых вычетов на детей в 2018 году (таблица)

Сумма налогового вычета зависит от того, сколько работник имеет детей, а также от того, кому он предоставляется.

Вычет предоставляется на всех детей. Например, если у работника двоя детей, то он получает вычет на двоих: на первого и второго. То есть вычеты суммируются.

Кому предоставляется вычет

Какой налоговый вычет в 2018 году (руб.)

Родителю, супругу или супруге родителя, усыновителю на 1 (первого) или 2 (второго) ребенка

Родителю, супругу или супруге родителя, усыновителю на 3 (третьего) ребенка и последующих детей

Родителю, супругу или супруге родителя, усыновителю на ребенка-инвалида в возрасте до 18 лет или на учащегося инвалида 1 или 2 группы на очном отделении в возрасте до 24 лет

Опекуну, попечителю, приемному родителю, супруге или супругу приемного родителя на первого или второго ребенка

Опекуну, попечителю, приемному родителю, супруге или супругу приемного родителя на третьего ребенка и последующих детей

Опекуну, попечителю, приемному родителю, супруге или супругу приемного родителя на ребенка-инвалида в возрасте до 18 лет или на учащегося инвалида 1 или 2 группы на очном отделении в возрасте до 24 лет

Стандартные вычеты на детей по НДФЛ в 2018 году могут быть предоставлены также в двойном размере следующей категории лиц:

- единственному родителю, усыновителю, опекуну, попечителю, приемному родителю;

- родителю, если второй родитель отказался от вычета. Это относится и к приемным родителям.

Размер предельной величины базы по налоговым вычетам на ребенка в 2018 году: свежие новости

Предел вычетов по НДФЛ в 2018 году на детей составляет 350 000 рублей (лимит зарплаты). Это значит, что как только в 2018 году доход работника превысит огринчение в 350 000 рублей, со следующего месяца налоговый вычет по НДФЛ ему предоставляться не будет.

Изменения, доведенные до сведения Минфином. Вычет на детей предоставляется с месяца, в котором ребенок родился. Если работник принес заявление на детский вычет в середине года, бухгалтер обязан пересчитать ему НДФЛ с учетом вычета за весь год.

Вычет предоставляется на все виды доходов работника, облагаемых НДФЛ, кроме дивидендов.