Как рассчитать налог на имущество за 1 квартал 2018 года?

Рассчитать налог на имущество за 1 квартал 2018 года нужно будет юрлицам, имеющим объекты, попадающие под налог и располагающиеся в регионах, не отказавшихся от введения отчетных периодов. Рассмотрим, как сделать подобный расчет.

Принципы применения налога на имущество

Правила работы с налогом на имущество устанавливаются на 2 уровнях:

- федеральном (в гл. 30 НК РФ);

- региональном (в законах субъектов РФ).

На федеральном уровне определены:

- перечни плательщиков и неплательщиков;

- облагаемые и необлагаемые объекты;

- принципы обособления расчетов по налогу;

- варианты налоговых баз, способы и особенности их вычисления;

- продолжительность налогового и отчетных периодов;

- максимально возможные величины ставок;

- базовый перечень льгот и особенности их применения;

- принципы определения величины налога и выполнения платежей по нему;

- виды и сроки представляемой отчетности.

От решений, принятых на уровне региона, зависят:

- особенности исчисления базы, определяемой как кадастровая стоимость;

- вопрос деления или неделения налогового периода на отчетные;

- конкретные значения применяемых ставок;

- конечный список действующих льгот;

- окончательные порядок и сроки уплаты налога.

Решенный положительно вопрос о выделении в налоговом периоде (он равен году) отчетных приводит к возникновению обязанности ежеквартально считать авансовые платежи, сдавать отчетность по ним и осуществлять уплату рассчитанных сумм. Когда такого деления нет, налог исчисляется только по итогам года.

То есть прежде чем приступить к расчету налога на имущество за 1 квартал, следует выяснить, существует ли в регионе нахождения имущества деление налогового периода на отчетные. При этом для ситуации распределения имущества по разным регионам может оказаться, что для определенной его части все операции, связанные с наличием периодов, расцениваемых как отчетные, надо будет проделать, а для другой они окажутся ненужными.

Последние изменения в гл. 30 НК РФ

2018 год привнес в гл. 30 НК РФ ряд новшеств:

- Введен порядок определения базы по налогу для жилой недвижимости и недвижимости, являющейся собственностью иностранных компаний, в ситуации, когда стоимость объектов по кадастру устанавливается в течение налогового периода (подп. 2.1 п. 12 ст. 378.2 НК РФ).

- Уточнен порядок, предусмотренный ст. 381.1 НК РФ, для применения льгот по движимому имуществу и оборудованию с высокой эффективностью.

- Введено новое значение налоговой ставки (1,1%), ставшей предельно возможной для исчисления налога по движимому имуществу (п. 3.3 ст. 380 НК РФ).

Подробности о нововведениях, указанных в двух последних пунктах, ищите в публикации «Налог на движимое имущество организаций с 2018 года».

Как должен быть начислен налог на имущество за 1 квартал 2018 года?

Для того чтобы сделать расчет налога на имущество за 1 квартал 2018 года, надо из информации о числящихся в учете основных средствах выделить данные, относящиеся к объектам:

- не облагаемым налогом;

- располагающимся в разных регионах;

- имеющим в качестве базы налогообложения стоимость по кадастру;

- являющимся льготируемыми;

- облагаемым по различающимся ставкам.

Начислен налог на имущество за 1 квартал будет раздельно по каждому из регионов и по отдельности для каждой из баз с выделением внутри этих баз имущества, облагаемого по различным ставкам.

Принцип вычисления авансового платежа за отчетный период не зависит от вида налоговой базы. Расчет в любом случае делается путем умножения ¼ величины этой базы на применяемую ставку. А вот сами базы определяют по-разному:

- Для стоимости по кадастру — по значению этой стоимости для каждого из объектов на начало года.

- Для среднегодовой стоимости (при исчислении авансов она называется средней) — расчетом, выполняемым от общих значений остаточной стоимости облагаемых объектов на первые числа каждого месяца отчетного периода и на его конец. Сумма этих значений должна быть поделена на количество месяцев в отчетном периоде, увеличенное на 1.

Для каждой из баз расчет будет делаться с учетом особенностей, возникающих в определенных ситуациях (отсутствие данных о стоимости по кадастру на начало года или самих объектов на какие-то даты, участвующие в расчете, неполный период владения, наличие долевой собственности).

Формулы расчета авансов и описание особенностей их применения в зависимости от возникающих ситуаций смотрите в материале «Расчет суммы авансовых платежей по налогу на имущество».

Промежуточная отчетность: расчет или декларация

Какова форма декларации по налогу на имущество за 1 квартал 2018 года и правомерно ли применение к этому отчету названия «декларация»?

Действующие бланки отчетов по имуществу содержит приказ ФНС России от 31.03.2017 № ММВ-7-21/[email protected] Согласно положениям ст. 386 НК РФ приведенные в нем формы однозначно делятся на 2 вида:

- отчет по году, называемый декларацией;

- отчет, предназначенный для авансов и называющийся налоговым расчетом по авансовому платежу.

То есть называть отчетность по авансам на имущество за 1 квартал 2018 года декларацией будет неверно.

Бланк расчета по авансам доступен для скачивания у нас на сайте:

Приказ ФНС, утверждающий формы отчетов по налогу, содержит также подробное описание порядка заполнения расчета по авансам (с примерами) и значения применяемых при заполнении кодов. Причем это описание дано обособленно от аналогичного описания, относящегося к декларации.

Сроки для отчета по имуществу и для платежей

В части установления сроков, относящихся к налогу на имущество, функции законодателей распределились так:

- На федеральном уровне закреплены сроки сдачи отчетности. Они одинаковы для всей России и разнятся только в зависимости от вида отчета (по году он сдается не позже 30 марта следующего года, а по отчетным периодам — не позднее 30-го числа месяца, идущего за очередным кварталом).

- Регионам предоставлено право устанавливать сроки для уплаты налога. В силу этого они могут заметно различаться по регионам.

На каждый из этих сроков распространяется правило переноса, вступающее в действие, когда день, указанный в качестве предельного для завершения срока, оказывается выходным. В этом случае последней становится дата, соответствующая ближайшему наступающему за выходным буднему дню (п. 7 ст. 6.1 НК РФ).

За 1 квартал 2018 года отчетность по налогу нужно будет сдать не позже 03.05.2018. Связано это с тем, что день, соответствующий сроку сдачи (30.04.2018), хоть и выпадает на понедельник, но из-за законодательно сделанных переносов оказывается выходным. По этой же причине выходным становится и 02.05.2018 (постановление Правительства РФ от 14.10.2017 № 1250).

В отношении крайних дат уплаты следует внимательно ознакомиться с законом региона, чтобы не пропустить день, оказавшийся последним для этой операции.

О вариантах установления сроков читайте в публикации «Какой срок уплаты налога на имущество в 2017-2018 годах?».

Необходимость исчисления авансов по имуществу по завершении квартала зависит от того, введены ли в регионе отчетные периоды для этого налога. Установление таких периодов предполагает обязательность поквартальной отчетности и осуществления платежей по ее итогам.

До проведения расчета всю массу основных средств налогоплательщика необходимо разделить:

- на не попадающие под налог;

- находящиеся в разных регионах;

- имеющие разные налоговые базы;

- льготируемые и нельготируемые;

- облагаемые по разным ставкам.

Алгоритм расчета авансов не ставится в зависимость от вида налоговой базы, однако по-разному исчисляется сама база. В ряде ситуаций расчет базы будет иметь свои особенности.

Поквартальная отчетность по налогу называется налоговым расчетом по авансам и имеет утвержденную форму, отличную от формы декларации, создаваемой по итогам года. Сдать ее надо в утвержденный на федеральном уровне срок — не позднее 30-го дня месяца, наступившего после соответствующего квартала. Для отчета за 1 квартал 2018 года из-за переносов она смещается на 03.05.2018. Сроки для уплаты налога, указанного в налоговом расчете, определяются каждым из регионов самостоятельно и могут не совпадать.

Расчет по налогу на имущество: отражаем движимое имущество по-новому

С 1 января 2018 года отменена федеральная льгота на движимое имущество, приобретенное в 2013 году и позднее. Это имущество значится в пункте 25 статьи 381 НК, однако по сути оно уже не льготируемое. Право устанавливать льготу на такие основные средства передано на региональный уровень. Однако воспользовались этим правом единицы субъектов РФ, а там, где все-таки льготу ввели, не всегда ею можно воспользоваться из-за поставленных законодателем условий.

В связи с этими изменениями у бухгалтеров возникает много вопросов по заполнению раздела 2 Расчета авансовых платежей по налогу на имущество. В этой статье рассматривается несколько вариантов заполнения раздела, в зависимости от того, как указана льгота в региональном законе. Обратите внимание, что речь пойдет только об имуществе, указанном в пункте 25 статьи 381 НК.

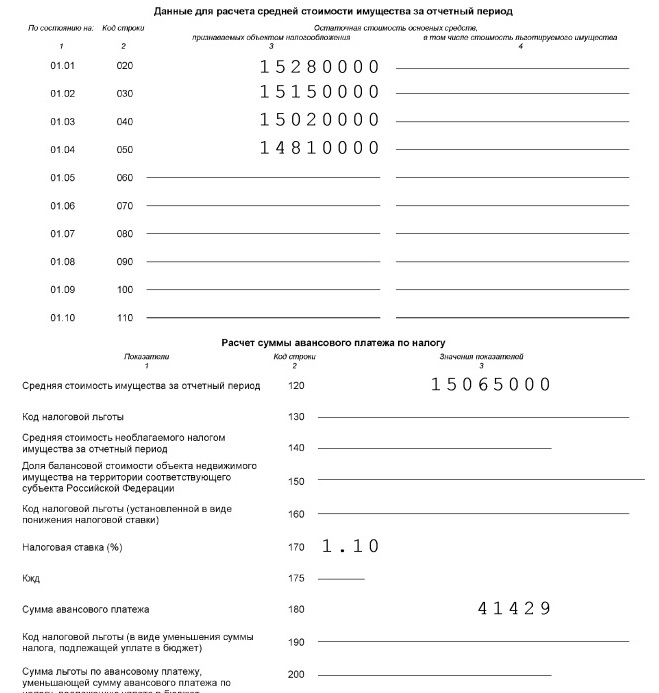

Вариант первый — льгота в региональном законе не установлена или в законе указана ставка 1,1% (эта же ставка на 2018 год указана в Налоговом кодексе). В этом случае все просто: в строке 170 ставится ставка 1,1%, при этом графа 4 «в том числе стоимость льготируемого имущества» остается пустой (если, конечно, нет какого-либо другого имущества, попадающего под льготу). Если при этом есть еще движимое имущество, не указанное в п.25 ст.381 НК, то оформляется второй раздел 2, с обычной ставкой налога (2,2%).

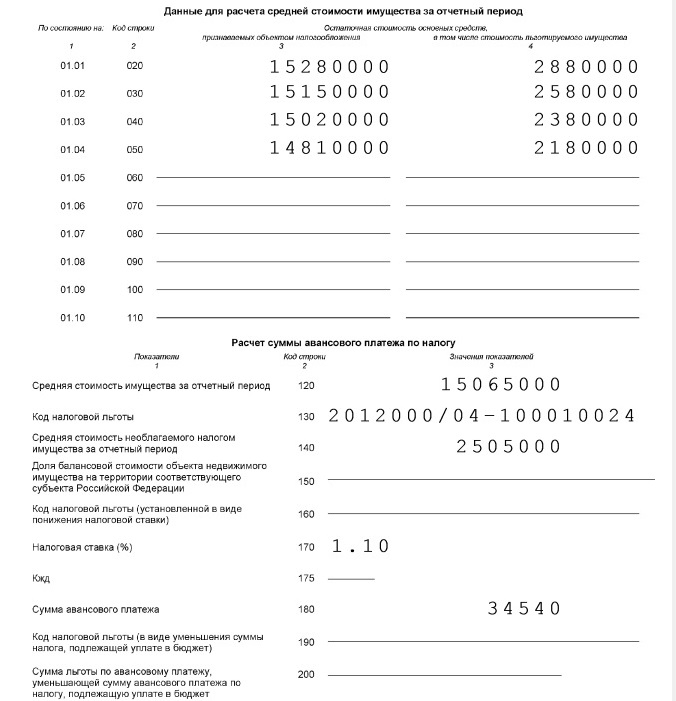

Вариант второй — льгота указана в региональном законе именно как необлагаемое налогом имущество (например, в статье «Налоговые льготы»). В таком случае заполняется графа 4 «в том числе стоимость льготируемого имущества», а в строке 130 указывается код льготы 2012000 и статья, пункт и подпункт регионального закона, которым льгота установлена. Например, в Санкт-Петербурге код выглядит так:

В Москве код льготы пишется вот так:

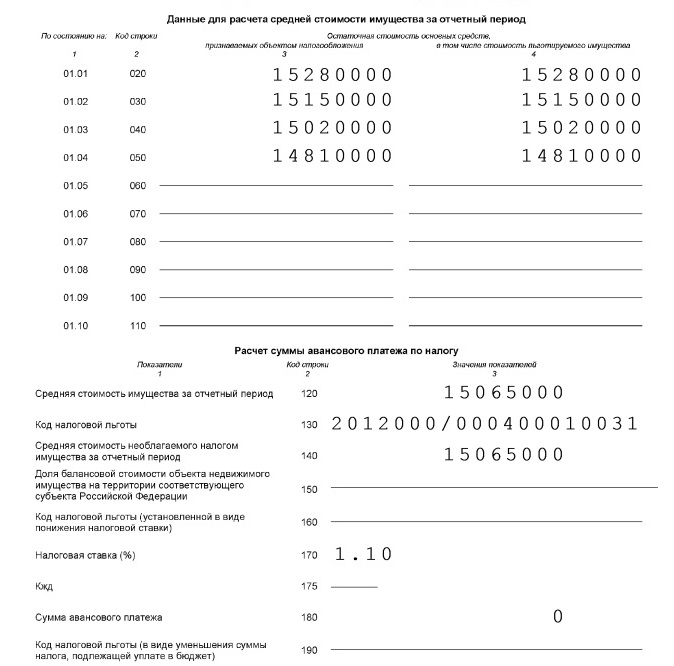

Вариант третий — льгота указана в законе в виде пониженной ставки в статье «Налоговые льготы». В таком случае в строке 160 указывается код льготы 2012400 и статья, пункт и подпункт регионального закона.

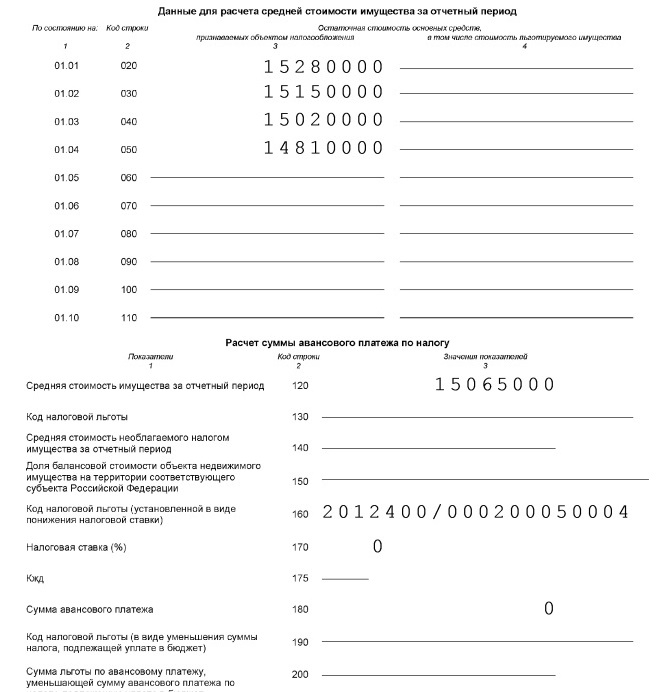

Вариант четвертый— льгота указана в законе в виде пониженной ставки в статье «Налоговые ставки». Даже если ставка составляет 0%, это все равно пониженная ставка. В этом случае код льготы не ставится, просто указывается ставка в строке 170. Вот так выглядит раздел 2 у организаций Омской области:

Есть еще пятый вариант — льгота в виде уменьшения суммы налога, но этот вариант настолько редок, что мы его не рассматриваем.

И помните основное правило заполнения расчета — количество разделов 2 соответствует количеству налоговых ставок, по которым облагается имущество предприятия. Ведь рассмотренная в статье льгота не единственная, у организации могут быть и другие льготы, и, соответственно, и другие ставки.

Налог на имущество 2018

Налог на имущество организаций является региональным налогом (ст. 14 НК РФ). Он устанавливается гл. 30 НК РФ и законами субъектов РФ и с момента введения является обязательным к уплате на территории соответствующего субъекта РФ (п. 1 ст. 372 НК РФ).

О том, кто является налогоплательщиками налога на имущество, какое имущество облагается налогом и как налог рассчитывается, мы рассказывали в нашей консультации. Однако при расчете налога на имущество организаций в 2018 году и представлении отчетности по нему необходимо учесть изменения. Об основных из них расскажем в этом материале.

Налог на имущество: изменения в 2018 году по движимому имуществу

С 01.01.2018 движимое имущество III и последующих амортизационных групп (т. е. со сроком полезного использования свыше 3 лет), которое принято на учет с 01.01.2013, льготируется только в том случае, если соответствующая льгота установлена субъектом РФ (п. 1 ст. 381.1 НК РФ).

Если такая льгота не будет установлена, налог на имущество по этому движимому имуществу придется платить. По какой ставке – укажет региональный закон, но в любом случае – не выше 1,1% в 2018 году (п. 3.3 ст. 380 НК РФ в ред., действ. с 01.01.2018). Подробнее о том, какие по налогу на имущество юр лиц изменения в 2018 применяются в отношении движимого имущества, мы рассказывали в отдельной консультации.

Бланки отчетности по налогу на имущество с 2018 года

Напомним, что в 2017 году организации сами выбирали, по какой форме сдавать отчетность по налогу на имущество. Расчеты по авансовым платежам в 2017 году организации могли сдавать как по форме, утвержденной Приказом ФНС от 24.11.2011 № ММВ-7-11/895 , так и по форме, утвержденной Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected] (Письмо ФНС от 23.06.2017 № БС-4-21/12076 ).

Но налоговую декларацию по налогу на имущество за 2017 год, а также расчеты по авансовым платежам, начиная с 1-го квартала 2018 года, нужно представлять исключительно по формам, утвержденным Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected]

Калькулятор налога на имущество

Как пользоваться калькулятором

Самый простой способ получить ответ на вопрос, как рассчитать налог на имущество организации в 2018 году, это воспользоваться калькулятором онлайн. Работать с ним просто.

Шаг 1. Введите налоговую ставку. Для бюджетных организаций — 2%.

Шаг 2. Укажите в рублях остаточную стоимость основных средств на начало каждого месяца и на последний день года. Для каждой цифры предусмотрено отдельное поле. Всего нужно ввести 13 значений (два из них — декабрьские).

Шаг 3. Когда все готово, нажмите на кнопку Рассчитать. Результаты отобразятся в таблице ниже.

Особенности налогообложения

Расчет налога на имущество организаций, как и общие требования к указанному обязательству по уплате налога, определены в гл. 30 НК РФ. Налог признан региональным, то есть полномочия по определению размеров ставок, сроков и порядка уплаты и дополнительных льгот переданы субъектам РФ. Ставки налога, а также порядок применения дифференцирующих коэффициентов утверждаются региональными законодательными актами.

Плательщиками выступают юридические лица, которые имеют в собственности (на балансе, во временном пользовании) движимые или недвижимые основные средства, которые признаны объектом налогообложения. Бюджетные учреждения не имеют льготных преимуществ. Перечни объектов, которые не подлежат обложению, и льготных категорий учреждений детально представлены в ст. 374 и 381 НК РФ.

Расчет налога на имущество юридических лиц в 2018 году

Этот вопрос регулирует п. 4 ст. 376 НК РФ. Для определения налоговой базы по обязательству в части имущества организации применяют критерии ПБУ 6/01 и общероссийский классификатор основных средств (далее — ОКОФ). Приказ Росстандарта № 458 от 21.04.2016 регулирует переход основных фондов на новый классификатор. Документ содержит подробное и уточненное описание кодов и расшифровок.

Налог на имущество в 2018 году рассчитывайте по-новому. Перед составлением декларации или промежуточного (авансового) расчета обновите ОКОФ, а при расчете налоговой базы исключите объекты, которые перечислены п. 4 ст. 374 и ст. 381 НК РФ, то есть те, которые нужно исключить из базы:

- основные средства, отнесенные к первой или ко второй группе обновленного классификатора;

- земельные объекты и объекты природопользования;

- движимые основные фонды, приобретенные после 1 января 2013 года (кроме имущества, которое принято к учету в результате реорганизации или ликвидации юридических лиц, а также имущества взаимозависимых лиц, согласно условиям п. 2 ст. 105.1 НК РФ);

- не принятые на баланс объекты фонда, в соответствии с требованиями бухгалтерского учета.

Бюджетники рассчитывают и перечисляют налог в соответствующий бюджет по среднегодовой стоимости. Но есть исключения! Они определяются индивидуально, поэтому уточнить их можно только в налоговой инспекции.

Примеры расчета

Рассмотрим несколько примеров расчета таких налогов. Напоминаем, что вы можете бесплатно воспользоваться калькулятором на нашем сайте.

Рассчитаем размер годового платежа в региональный бюджет по линейному методу начисления амортизации для бюджетников, принимая, что региональная ставка налога равна 2%. Вычислим среднегодовую стоимость по формуле:

Сргод = (С1 + С2 + С3… + С12 + С13) : (12 месяцев + 1), где:

- С1–12 — данные бухгалтерского учета помесячно (по состоянию на 1 января, 1 февраля и так далее);

- С13 — остаточная стоимость на конец отчетного периода (налоговый год).

Определим сумму налога, применя формулу:

Н (год) = Сргод × Рег.ставка : 100%, где:

- Н (год) — сумма налога за год;

- Сргод — среднегодовая стоимость имущества;

- Рег.ставка — налоговая ставка субъекта РФ (региона).

Пример 1. Средняя общеобразовательная школа в собственности имеет нежилое здание. По данным бухгалтерского учета остаточная стоимость на первое число каждого месяца составила:

1 января — 400 000 руб.;

1 февраля — 390 000 руб.;

1 марта — 380 000 руб.;

1 апреля — 370 000 руб.;

1 мая — 360 000 руб.;

1 июня — 350 000 руб.;

1 июля — 340 000 руб.;

1 августа — 330 000 руб.;

1 сентября — 320 000 руб.;

1 октября — 310 000 руб.;

1 ноября — 300 000 руб.;

1 декабря — 290 000 руб.

На конец налогового периода (31 декабря) остаточная стоимость равна 280 000 руб. Рассчитываем по первой формуле:

Сргод = (400 000 + 390 000 + 380 000 + 370 000 + 360 000 + 350 000 + 340 000 + 330 000 + 320 000 + 310 000 + 300 000 + 290 000 + 280 000) : (12+1) = 340 000 руб.

Исчисляем сумму платежа за налоговый период:

Н = (340 000 × 2%) : 100% = 6800 руб.

Пример 2. На балансе отдела культуры числится автомобиль (эксплуатируемый предыдущим юридическим лицом более 1,5 года). Автомобиль приобретен в июле 2014 г. при реорганизации юридического лица, и стоимость покупки составила 1 200 000 руб. Срок полезного использования — 60 месяцев. По данным бухучета на 01.01.2017 — 480 000 руб., срок эксплуатации в учреждении на ту же дату — 30 мес.

При определении класса автомобиля учитывают объем двигателя, что не относится к транспортным средствам представительского класса (объем двигателя не влияет на то, к какому классу отнести автомобиль, всегда считается 5-м классом). Для определения срока эксплуатации транспортного средства, которое было в употреблении, важную роль играет дата первоначального ввода в эксплуатацию. От первоначальной даты эксплуатации у первого владельца будет определятся срок дальнейшего полезного использования (далее — СПИ, срок). Согласно условиям ОКОФ автомобили могут относится к 3 амортизационным группам:

- третья группа — СПИ 3–5 лет;

- четвертая группа — срок 5–7 лет;

- пятая группа — срок 7–10 лет.

Сргод за I квартал 2018 г. = (480 000 + 456 000 + 432 000 + 408 000) : (3+1) = 1 776 000 : 4 = 444 000 руб.

Н за I кв. 2018 г. = 1/4 × (444 000 × 2% : 100%) = 0,25 х 8 880 = 2 220 руб.

Пример 3. В январе 2018 года в автономное учреждение передано два ноутбука, по цене 65 000 и 30 000 руб. Согласно новой классификации ОФ, ноутбуки и персональные компьютеры относим ко 2-й амортизационной группе, значит, в налоговую базу данные основные средства не входят.

Пример 4. Ксерокс (3-я амортизационная группа — ОКОФ 330.28.23.22) на балансе муниципальной больницы с января 2016 г. Первоначальная стоимость 80 000 руб. СПИ — 60 месяцев. Не включается в расчет налогооблагаемой базы (п. 25 ст. 381 НК РФ), так как принято к учету после 01.01.2013 и относится к движимому имуществу (ст. 130 ГК РФ).

Пример 5. Металлический крупногабаритный сейф стоимостью 300 000 руб. принят на учет в феврале 2013 г. Основное средство является движимым, то есть легко демонтируется, куплено после 01.01.2013, поэтому в базу для исчисления налогов организаций не включается.

Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

Организации, которые финансируются за счет бюджетов всех уровней, должны исчислять налоговые обязательства по среднегодовой стоимости, если иное не предусмотрено законодательством. Региональные власти вправе установить перечень имущества, которое попадает под уплату по кадастровой стоимости. На первый день отчетного периода (1 января) информация публикуется на официальных сайтах законодательного органа субъекта РФ.

Если оно в списке, бухгалтер должен:

- Запросить кадастровую стоимость недвижимости в Росреестре.

- Высчитать долю здания пропорционально занимаемым площадям, если недвижимость находится в совместной (долевой) собственности.

- Вычислить размер налогового обязательства организации по кадастровой стоимости за год или за квартал, если в вашем регионе предусмотрены авансовые перечисления.

Формула для расчетов:

Налоговое обязательство имущества организации по кадастровой стоимости (НКС) = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде.

Сумма авансового перечисления равна одной четвертой от годового размера налога на имущество.

Если имущество отсутствует в утвержденном перечне, продолжайте исчислять налоговое обязательство по-старому. Если перечень отсутствует или возникли спорные вопросы, запишитесь на консультацию в ФНС. Там же вы сможете уточнить реквизиты для перечисления платежей в региональный бюджет.

Авансовый расчет по налогу на имущество организаций за 2 квартал 2018 года: форма, образец, сроки сдачи

Авансовый расчет по налогу на имущество сдают организации, за которыми числятся основные средства. Независимо от того, по какой стоимости рассчитывается аванс: кадастровой или балансовой, отчет сдается в один и тот же срок и по единой форме. В июле компаниям предстоит сдать авансовый расчет по налогу на имущество за 2 квартал 2018 года. В статье мы расскажем, как заполнить отчетность, чтобы избежать лишних проверок ревизоров.

Авансовый расчет по налогу на имущество за 2 квартал 2018 года: сроки сдачи

Отчетные периоды в расчете немного разнятся от способа расчета стоимости. При кадастровой стоимости это первые три квартала, а при балансовой стоимости это 1 квартал, полугодие и 9 месяцев. Но дата, когда нужно подать расчет, от этого не меняется. Крайний срок, когда можно без штрафов сдать расчет по налогу на имущество за 2 квартал — 30 июля 2018 года. В июле 2018 года никаких переносов нет, аванс перечисляется по графику.

Регионы сами вправе ставить сроки, когда организации, получающие прибыль, будут платить в бюджет налог. Эти даты не должны противоречить федеральным законам. Когда следует перечислить налог в бюджет субъекта, подробно перечислено в статье – Сроки уплаты налога на имущество в 2018 году для юридических лиц.

Чтобы определить адрес инспекции, где примут вашу отчетность, воспользуйтесь нашей таблицей.

В какую инспекцию подавать расчет авансовых платежей по налогу на имущество в 2018 году (для юридических лиц)

Налог на имущество организаций 2018

nalog_na_imushchetvo.jpg

Похожие публикации

Юрлица обязаны платить и считать налог на имущество так, как прописано в главе 30 НК РФ, плюс учитываются (так как налог – региональный), законы, принятые в соответствующих регионах. Они могут установить и собственные условия отчетности, и ставки, правда, в пределах, точно указанных в НК РФ. О том, кто будет платить этот налог, каков порядок его расчета, а также уплаты налога в 2018 г., пойдет речь в нашем материале.

Плательщики налога на имущество организаций

Налог приходится платить всем фирмам, применяющим ОСНО, при наличии на балансе имущества, являющегося налоговым объектом. Налог могут платить «упрощенцы» и организации на ЕНВД, но только по отдельным объектам, если они облагаются налогом из кадастровой стоимости. Не во всех регионах это присутствует.

Что облагается налогом на имущество юридических лиц

Под налогообложение попадают «стоящие» на балансе недвижимость и движимое имущество (ст. 374 НК РФ). При этом, налоговыми объектами не считаются:

- земля, водные и прочие объекты природопользования,

- ОС, относящиеся к первой или второй группе амортизации (Классификация ОС, утв. постановлением Правительства РФ от 01.01.2002 № 1).

Налог на имущество юрлиц: периодичность и сроки уплаты

Налоговый период по имущественному налогу – календарный год (ст. 379 НК РФ). Отчетные же периоды зависят от ряда факторов:

- для фирм, исчисляющих налог из кадастровой стоимости – первый, второй, третий кварталы;

- для всех остальных — 1 квартал, полугодие, 9 месяцев.

Налог на имущество организаций устанавливается субъектами РФ, и они вправе вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ).

Сроки уплаты налога/авансов также устанавливаются регионами (ст. 383 НК РФ). Авансы надо перечислить в бюджет после каждого отчетного периода (если это правило есть в региональном нормативном акте), а по завершении года уплачивается собственно налог (естественно, за минусом перечисленных авансов). Если расчет шел из кадастровой стоимости, или недвижимость расположена в другой местности, налог платится по местонахождению такого имущества, то есть, где числится ваша компания, в данном случае, значения не имеет. Все сроки сдачи отчетов смотрите в нашей таблице.

Налог на имущество организаций: ставка-2018

Ставки налога региональные власти по закону имеют право установить сами, но не превышая предельный допустимый размер, равный 2,2% (п. 1 ст. 380 НК РФ).

Для расчета налога из кадастровой стоимости регионы не могут принимать ставку выше 2% (п. 1.1 ст. 380 НК РФ).

По налогу на имущество организаций с 2018 года ставка до 1,1% применяется к движимым ОС (к примеру, автомашинам), учтенным с 01.01.2013 г. (кроме имущества, принятого из-за реорганизации/ликвидации юрлица, или от взаимозависимых лиц), не освобожденным от налогообложения по ст. 381.1 НК РФ. В 2018 г. льгота по такому имуществу применяется, когда она прописана в региональном законе. Если льготирование законом не установлено, налог придется платить по ставке, принятой регионом, но не более 1,1% (п. 3.3 ст. 380 НК РФ).

Регионам по налогу на имущество организаций НК РФ разрешает дифференцировать ставки по видам налогоплательщиков или имущества, за которое положено уплатить налог. Если местные ставки, по причине отсутствия соответствующего закона, к примеру, не установлены, применяются указанные в НК (ст. 380 НК РФ).

Когда налоговый объект находится территориально в другом субъекте, платить налог нужно по ставкам, установленным именно в этом субъекте РФ (ст. 385 НК РФ) — это надо учитывать.

Расчет налога на имущество организаций 2018

Рассчитывать налоговую базу следует отдельно для имущества (п. 1 ст. 376 НК РФ):

- по месту нахождения фирмы,

- по каждой «обособке», имеющей отдельный баланс,

- имеющего местонахождение, отличное от места расположения организации,

- по которому база определяется из его кадастровой стоимости,

- облагаемого по разным налоговым ставкам.

На порядок расчета налога на имущество организаций-2018 влияет, какая стоимость имущества образует налоговую базу.

Среднегодовая стоимость

принимается базой в большинстве случаев (п.п. 4, 6 ст. 376 НК РФ). Для авансового платежа она рассчитывается путем сложения остаточной стоимости объектов на 01 число каждого месяца отчетного периода и на 01 число месяца, следующего за отчетным периодом, поделенных на число месяцев периода (3, 6 или 9), увеличенное на 1. Далее, для расчета авансового платежа, налоговая база делится на 4 и умножается на ставку налога.

Среднегодовая стоимость для расчета налога на имущество предприятий образуется путем сложения остаточной стоимости на 01 число каждого месяца в году и на 31 декабря, поделенных на число месяцев периода, увеличенное на 1. Сумма налога к доплате за год рассчитывается как произведение среднегодовой стоимости на ставку налога, минус авансовые платежи, начисленные в течение года.

Из кадастровой стоимости

налог на имущество-2018 для юридических лиц могут уплачивать фирмы на ОСНО, УСН и ЕНВД (с недавнего времени), у которых имеется во владении (ст. 378.2 НК РФ):

- Торговые либо административно-деловые центры, либо помещения и офисы в них.

- Нежилые помещения, согласно «Единого госреестра недвижимости», если их предназначение – размещение офисов, торговли, компаний по бытовому обслуживанию и общепита;

Из кадастровой стоимости в указанных случаях считается, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально публикуемый до начала отчетного года. По объектам, в перечень не вошедшим, либо кадастровую стоимость которых определили позднее (в течение отчетного года), налог рассчитывается из их среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

- Домами либо другими жилыми помещениями, не учтенными в виде ОС. Если регионом кадастровая стоимость по ним определена не на 01.01., а позже – в течение года, налог отчетного года все равно придется просчитать из кадастровой стоимости – такое положение действует с 2018 г. (пп. 2.1 п. 12 ст. 378.2 НК РФ).

Авансы по налогу рассчитываются как произведение поделенной на 4 кадастровой стоимости имущества на 01 января отчетного года и налоговой ставки.

Налог к уплате по итогам года равен произведению кадастровой стоимости на 01 января отчетного года и ставки налога, минус авансы, начисленные в течение года.

Оптимизация налога на имущество организаций

Налог на имущество – нередко один из самых «весомых» налоговых платежей фирмы. При этом существуют совершенно законные способы, позволяющие снизить налоговую нагрузку.

Поскольку по налогу на имущество организаций Налоговый кодекс не предусматривает налоговых вычетов, а на льготы может рассчитывать лишь ограниченный круг предприятий, налогоплательщики для оптимизации могут применять:

- налоговые спецрежимы – «упрощенку» или ЕНВД, при которых налог не платится вовсе, кроме указанных выше случаев;

- выбор наиболее выгодного метода начисления амортизации ОС из всех возможных;

- регулярную переоценку ОС;

- получение имущества в лизинг — налоговый объект может числиться на балансе лизингодателя, либо лизингополучатель применяет ускоренный коэффициент амортизации.

Налог на имущество – отчетность

Там, где по налогу действуют отчетные периоды, ежеквартально в соответствующую ИФНС надо подавать Расчет по авансовому платежу. Крайний срок подачи – 30 число месяца после отчетного периода.

Годовую декларацию по налогу не забудьте подать не позднее 30 марта следующего года.

«Имущественные» формы отчетности (утв. приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271), свежие – применяются с этого года, подаются в ИФНС не только по месту нахождения предприятия (или «обособки» на отдельном балансе), но и по местонахождению недвижимости, отличному от местонахождения фирм ы (ст. 385 НК РФ). Как заполнить новую декларацию по налогу на имущество за 2017 год, читайте в нашей статье.

Налог на имущество организаций

Большинство организаций должны платить налог на имущество. Так как налог региональный, ставки будут зависеть от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

- на балансе есть движимое (оприходованное до 2013 года или не входящее в 1 и 2 амортизационные группы) и/или недвижимое имущество;

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

Иностранные компании с представительствами в России в дополнение к описанным условиям платят налог при получении имущественных объектов по концессионному договору.

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2017 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные: