Сколько стоит вписать в страховку ОСАГО водителя?

Цена второго водителя в полисе

Ограниченная страховка стоит дешевле, но вводит ряд ограничений, одно из которых – необходимость добавления нового человека для возможности ездить на машине и избежать штрафа. Сколько стоит вписать в страховку ОСАГО нового водителя на 2018 год – будь он со стажем или без, зависит от применяемых при расчёте полиса коэффициентов, иногда это вовсе бывает бесплатно. А вот в порядке такого расчёта давайте разбираться!

Сколько водителей можно вписать бесплатно?

Сама процедура добавления нового человека в ОСАГО бесплатна. Более того, количество вписываемых людей не ограничено. Даже несмотря на то, что полей в полисе для водителей – ограниченное количество, законодательство не накладывает лимитов на число допущенных к управлению лиц. Если в страховой компании сетуют, что им некуда вписать человека в страховку, это их проблемы (на практике вписывают на оборотной стороне полиса).

Стоимость добавления человека

Итак, сама процедура внесения в полис бесплатна, а на цену нового водителя в автогражданке влияют коэффициенты, применяемые при расчёте стоимости. Они бывают повышающие (более единицы) и понижающие (менее единицы).

Стоимость полиса меняется, в зависимости от коэффициентов, а применяются они к базовому тарифу, который на 2018 год составляет 4 118 рублей (для легковых авто категории B). Ваша текущая страховка уже рассчитана по этим коэффициентам. Осталось только понять, как поменяется расчёт при вписании человека, а это зависит от его стажа, возраста и КБМ .

В цене полиса ОСАГО участвуют следующие коэффициенты – представим их в виде таблицы и укажем, влияет ли каждый из них на стоимость страховки именно при добавлении нового человека.

Влияют все эти коэффициенты по-разному. Давайте рассмотрим, как именно!

Как рассчитать цену вписания водителя?

Итак, мы уже знаем, сколько стоит наш полис ОСАГО. Эта стоимость сложена из базовой ставки и коэффициентов. Важно! Ваша страховка рассчитана по каждому самому худшему коэффициенту каждого вписанного водителя (даже если они будут разные).

Например, если в страховку вписаны 2 человека: возрастом 25 лет и 35 лет и стажем 7 лет и 1 год, то расчёт будет по минимальному возрасту и минимальному стажу. Впрочем, возраст и стаж на самом деле – это один коэффициент, оба параметра работают в паре. Как именно, мы и будем уточнять ниже!

Нам нужно понять, вновь добавляемый в ОСАГО – какие у него параметры. Если все его коэффициенты выше или равны коэффициентам уже добавленных людей, то вписать в страховку такого водителя будет абсолютно бесплатно. Также на цену не влияет срок, на который Вы вписываете человека – хоть на месяц, хоть на весь год.

Давайте рассмотрим, как влияет на цену страховки вписываемый водитель в зависимости от каждого из 2 нужных нам коэффициентов!

Возраст и стаж нового водителя

Значений этого параметра 4.

Как видим, чем моложе добавляемый водитель и чем меньше у него опыта, тем дороже будет нам вписать его. Новичков без опыта, как правило, выходит добавить очень дорого (порой почти в 2 раза дороже первоначальной стоимости страховки).

Важно знать, что стоимость добавления не будет зависеть от страховщика – будет одинаковой в разных страховых компаниях, будь то Росгосстрах, Ресо, СОГАЗ, ВСК, Альфастрахование, Ингосстрах или другая – даже малоизвестная контора. Есть базовый тариф для всех и точка.

Но рассмотрим на примерах!

Пример №1: вписываем водителя со стажем

Дано: в действующей страховке вписаны 2 человека: возрастом 21 год и стажем 1 год, возрастом 25 лет и стажем 3 года. Стоимость полиса изначально была 6000 рублей (применён максимальный коэффициент 1,8).

Требуется: вписать в страховку ОСАГО водителя со стажем 15 лет и возрастом 20 лет.

Сколько будет стоить: бесплатно (при таком же или лучше КБМ), так как новое вписываемое лицо – со стажем, к нему будет применён коэффициент 1, и полис будет рассчитан по худшему водителю – то есть 21-летнему со стажем 1 год.

Пример №2: вписываем новичка без стажа

Дано: в действующий полис вписан 1 человек: его возраст 26 лет, а стаж – 5 лет (коэф. 1). Изначальная цена страховки – 6000 рублей.

Требуется: вписать в страховку молодого начинающего водителя возрастом 18 лет и нулевым стажем.

Сколько будет стоить: ко второму лицу будет применён коэффициент 1,8 – наивысший. Следовательно, вписать его будет стоить дорого. Но заблуждением будет рассчитывать, что ровно на 80% дороже. Дело в том, что расчёт складывается по нарастающей – коэффициенты применяются к базовой ставке по-очереди. Сначала территориальный, затем КБМ, потом возраста и стажа и далее остальные. То есть расчёт не жёсткий.

В нашем случае стоить такой полис c вновь вписанным водителем-новичком без стажа будет стоить около 3500-4500 рублей. Но и это не самая большая цена, ведь КБМ применяется раньше возраста и стажа, поэтому он больше влияет на окончательный расчёт. При другой начальной цене страховки и этим же указанным нами коэффициентам можно рассчитать стоимость в процентах.

Безаварийность водителя

Как мы уже отметили, коэффициент бонус-малус гораздо больше влияет на стоимость вписания человека в автостраховку. Так, драйвер с максимальной ставкой КБМ может стоить Вам 9(!) раз дороже изначальной цены ОСАГО. Жутко, но это факт!

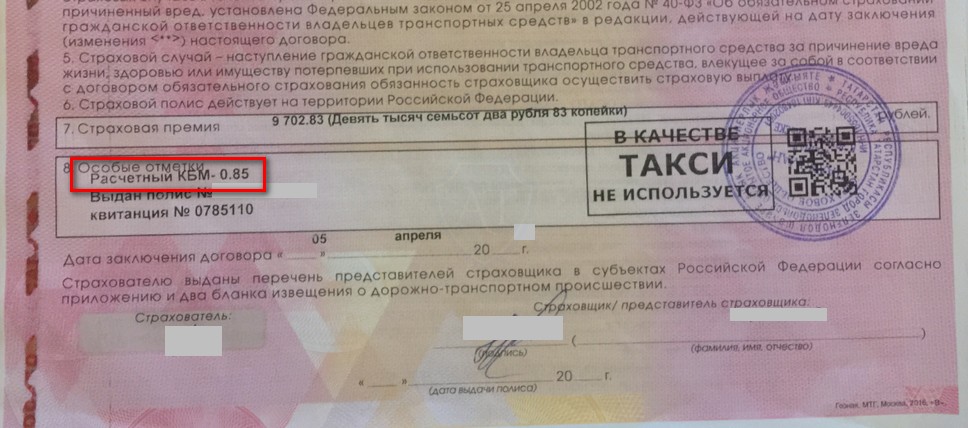

Дело в том, что разброс ставок бонус-малуса составляет от 0,5 до 2,45. Подробнее о ставках и насколько дорожает полис после аварии с Вашей виной Вы можете прочитать в специальной статье о повышении КБМ. Проверить свой КБМ и вписываемого водителя можно также по нашей инструкции. КБМ также вписывают в полисе при его продаже (аналогично возрасту и стажу учитывается коэффициент худшего).

Пример №1: вписываем злостного виновника ДТП

И начнём мы с самого отвратительного примера с максимальной ценой вписания водителя.

Дано: изначальная стоимость полиса 2800 рублей – всё по минимуму: вписанный со стажем с маломощным автомобилем и минимальным КБМ 0,5.

Требуется: вписать молодого начинающего водителя без опыта, который за последние 2 года (периода страхования) до 2018 попадал по 4 раза в аварию (максимальная ставка КБМ – 2,45)

Сколько будет стоить: страховка с таким человеком будет стоить в 9 раз дороже, целых 25000(!) рублей. Так получилось, потому что сначала базовая ставка с применённым к ней коэффициентом региона, когда к сумме применился КБМ, умножилась почти на 5 (был КБМ 0,5, стал 2,45), затем получившаяся сумма умножилась ещё на 1,8, а потом на другие коэффициенты, которые просто увеличили разницу в итоговой сумме.

Пример №2: вписываем безаварийного водителя

Дано: начальная цена автостраховки – 10000 рублей, вписаны 2 человека со стажем 2 года и 5 лет и возрастом 23 года и 33 года соответственно, КБМ у первого – 1, у второго – 0,85 (3 года безаварийности).

Требуется: вписать в страховку ОСАГО водителя без аварий (ДТП) за последние годы с КБМ 0,6, но возрастом 22 года и стажем 2 года.

Сколько будет стоить: ошибкой будет считать, что это бесплатно, основываясь, пусть и на меньшем возрасте, но большем КБМ. Как мы уже упоминали, считается худший параметр каждого лица.

На самом деле, стоимость полиса немного подорожает – то есть вписать будет платно, так как разница в расчётах начальной и конечной (с вписанным безаварийным) страховки будет такая:

- начальные коэффициенты: 1,7 (возраст старше 23, стаж меньше 3 лет), 1 (КБМ худшего);

- конечные: 1,8 (у водителя-новичка стаж меньше 3 лет или он совсем без стажа), 1 (КБМ всё ещё считается также худшего).

В этом примере вписать нового водителя будет стоить около 2 тысяч рублей.

Как внести водителя в полис?

Самостоятельно этого делать ни в коем случае нельзя. Бланк полиса будет признан недействительным, да и не сможете Вы этого сделать, так как при оформлении страховки в пустых строках таблицы вписанных водителей ставится прочерк.

Для того, чтобы вписать водителя в страховку, в 2018 году придётся посетить офис страховой компании. Сделать это должен страхователь (тот, кто указан в соответствующей графе полиса ОСАГО и страховал машину, не путать с собственником – это могут быть разные лица) вместе с добавляемым (вторым, третьим и так далее) лицом.

Первому необходимо иметь при себе паспорт, второму – водительское удостоверение.

Сколько теперь стоит ОСАГО в Удмуртии?

Есть ли способы получить скидку на «автогражданку».

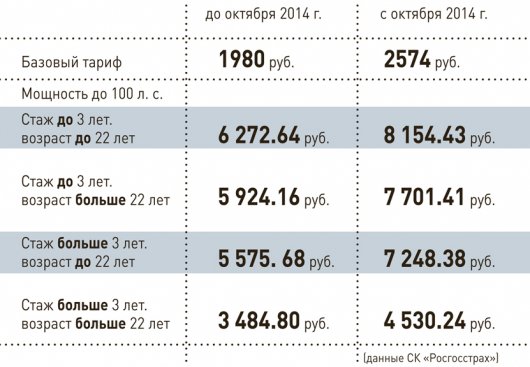

Стоимость базового коэффициента стоимости полиса ОСАГО выросла на 30% с октября этого года. Мы рассчитали, сколько же будет стоить полис ОСАГО для опытных и неопытных водителей, сравнили с ценами, действовашими до октября этого года и узнали, как можно получить скидку до 50% за безаварийную езду.

Так, сейчас существует 14 классов страхования. Новички, впервые получающие полис, получают третий класс с коэффициентом 1 (то есть без скидки). А уже через год, если аварий водитель не совершит, ему присваивается 4-й класс, и коэффициент будет 0,95. Если же напротив, будут заффиксированы ДТП, то платить уже придется больше, и коэффициент будет равен 1,4.

Сколько стоит ОСАГО на год

Сегодня любого автовладельца интересует вопрос стоимости полиса ОСАГО в следующем году. Это и неудивительно, ведь в последние несколько лет наблюдается неумолимый рост цен на автомобильное страхование.

Прежде чем приступить к расчету цены страхового полиса, необходимо учесть, что в 2017 году произошел ряд изменений, касающихся процедуры страхования «гражданки». Уже в ближайшее время в ПДД может появиться такое понятие, как «опасное вождение». Новые поправки к ПДД приведут к возникновению так называемого повышающего коэффициента. Это нововведение, прежде всего, затронет злостных нарушителей ПДД. Такой категории водителей придется заплатить на порядок большую сумму. Введение понятия «опасное вождение», ожидаемое в апреле этого года, призвано снизить уровень аварийности и смертности на дорогах России.

Ранее также сообщалось, что полис ОСАГО может быть привязан к уплате транспортного налога. Однако правительство сочло это нововведение серьезной преградой для оформления страхового полиса. Впоследствии это могло негативно сказаться на количестве продаж ОСАГО. В целом в 2017 году ожидается существенное увеличение стоимости страхового полиса. Поэтому водителям рекомендуется приобретать ОСАГО как можно быстрее.

Как рассчитать стоимость ОСАГО на год?

Для того чтобы рассчитать стоимость полиса ОСАГО в России, автовладелец должен учесть несколько важнейших критериев. В первую очередь, следует обратить внимание на тип транспортного средства. На стоимость страхового полиса также влияет мощность двигателя в лошадиных силах. Оба этих параметра указаны в ПТС и свидетельстве о регистрации авто. Помимо этого, на цену страхования может повлиять возраст и стаж водителей. Еще одним параметром, влияющим на стоимость ОСАГО, является коэффициент КБМ.

Коэффициент Бонус-Малус используется для поощрения безаварийных автовладельцев и для наказания водителей, по вине которых случались ДТП. Первая категория водителей будет поощрена скидками и бонусами при оформлении страховки, вторая будет наказана повышением стоимости ОСАГО.

Список факторов, влияющих на цену страхового полиса ОСАГО, стоит дополнить сроком действия данного документа. Страхование на срок от 10 месяцев будет иметь коэффициент 1. Данный вариант является наиболее выгодным. А вот страхование на срок до 9 месяцев приведет к переплате со стороны автовладельца. Стоит напомнить, что максимальный срок действия полиса равен одному году.

Что такое онлайн-калькулятор ОСАГО?

Для удобства расчета стоимости страховки транспортных средств принято использовать специальный онлайн калькулятор. Для получения необходимого результата пользователь должен заполнить все имеющиеся формы онлайн-калькулятора. В частности, автовладелец должен внести информацию в такие разделы, как как мощность транспортного средства, количество, возраст и стаж водителей, их коэффициент безаварийности и населенный пункт регистрации собственника транспортного средства. Пользователю онлайн-калькулятором для расчета ОСАГО также стоит указать такие данные, как срок страхования и необходимость в проведении техосмотра.

Еще раз стоит сделать акцент на важности такого параметра, как безаварийный стаж вождения. Этот параметр позволяет владельцу транспортного средства получить дополнительную скидку.

Онлайн-калькулятор страхования всегда учитывает последние изменения в этой сфере. Благодаря этому, пользователь может получить максимально точные и корректные данные. К тому же не стоит забывать, что с 1 января 2017 года вступает в силу закон об обязательном электронном страховании ОСАГО. Этот фактор также может повлиять на окончательную цену полиса.

Какие сведения нужны для расчета стоимости ОСАГО на год?

Для того чтобы рассчитать стоимость ОСАГО на год, в первую очередь, учитывается такой фактор, как возраст и стаж водителя. От этого показателя зависит надбавочный коэффициент. Например, водители в возрасте от 22 лет и со стажем от 3 лет имеют коэффициент 1. А вот водители, не достигшие этого возраста и не имеющие 3-летнего стажа, имеют коэффициент 1,8. Это обусловлено более высоким риском попадания в ДТП.

Для расчета стоимости ОСАГО также необходимо использовать региональный коэффициент. Например, в Москве он равен 2. Данный показатель является наибольшим во всей России. Этот факт связан с тем, что в столице России существует наибольший риск возникновения аварийной ситуации. Для примера в Твери данный коэффициент равен 1,5.

Расчет стоимости также невозможно осуществить без информации о мощности транспортного средства. Большая мощность автомобиля делает его более опасным. Таким образом, авто с мощностью более 150 лошадиных сил обычно имеют коэффициент 1,6. Маломощные автомобили (до 50 л. с.) тарифицируются с коэффициентом 0,6.

Для точного расчета стоимости также понадобятся такие сведения, как срок действия ОСАГО, количество водителей, допущенных к управлению, и коэффициент безаварийной езды.

Сколько стоит ОСАГО в 2017 году

Совершение покупки полиса ОСАГО многим автовладельцам стало недоступным из- за того, что многие страховые компании автомобили просто не страхуют. Именно поэтому, начиная с 2017 года, с инициативы РСА было введено обязательное онлайн оформление полисов ОСАГО в электронном виде. Но, покупка страховки становится автолюбителям немного не в радость, поскольку ее стоимость в 2017 году, сравнительно с предыдущим периодом, повысилась в 2-2,5 раза. Узнать сколько стоит ОСАГО в 2017 году можно используя онлайн-калькулятор ОСАГО на 2017 год, чтобы рассчитать стоимость страховки в этом году на уже приобретенную и свою будущую машину, для исключения обмана страховщиками.

К примеру:

- Страховой полис ОСАГО на 2016 -2017 год , для авто в которых мощность 101 — 120 л.с., таких как: Лада Приора, Лада Веста, Киа Рио, Рено Логан, Хендай Солярис, Шкода Октавия и Фольксваген Гольф, составляет 9389 — 16900.3 рублей.

- Стоимость страховки ОСАГО на 2016 -2017 год для машин с мощностью мотора 121 — 150 л.с.: Рено Дастер, Ниссан Кашкай, Уаз Патриот, Форд Куга, Тойота Рав 4 и Ниссан Жук составляет 10953.9- 19717 рублей.

- Величина стоимости ОСАГО на 2016 -2017 год для автомобилей, мощность моторов которых — 151 л.с. и больше: Тойота Ленд Крузер, Шевроле Каптива, Опель Антара, Ниссан Икс-триал, Фольксваген Тигуан, модельного ряда БМВ и Мерседес бенз составляет 12518.7 — 22533.7 рублей.

Данные произведенного расчета приведены для г. Москва с КМБ – 0,95 , минимальная цена полиса была рассчитана применительно к водителю старше 22-летнего возраста, имеющего водительский стаж не превышающий трех лет. Максимальная цена ОСАГО — к водителям моложе 22 лет, у которых водительский стаж менее трех лет.

Цена страховки на машину в регионах – несколько ниже, примерно на 1,5-2 тысячи рублей, но, не стоит обнадеживаться, ведь её оформление возможно при прохождении технического осмотра машины и получения на руки диагностической карты, стоящей больше 1000 рублей.

Для сбережения Вашего времени и лишних денег, предназначенных на техосмотр 2016 – 2017 годов, если Вы абсолютно уверенны в надлежащем техническом состоянии машины, предлагаем воспользоваться сервисом для онлайн-покупки диагностической карты всего за 680 рублей, которую Вам оформят в течение двух часов после звонка специалиста. Такая диагностическая карта вполне действительна при предъявлении в любой страховой компании для выдачи полиса ОСАГО.

Благодаря ЦБ РФ полис ОСАГО скоро подорожает в два раза

Очередная попытка реформировать перекошенную конструкцию современного ОСАГО, не меняя при этом ничего по сути, предпринята Центробанком. Регулятор страхового рынка разработал новые коэффициенты и скидки для расчета цены полисов. Прежде всего, на 50% должна вырасти стоимость для полисов с неограниченным числом допущенных к управлению водителей. Это, якобы, затруднит водителям возможность избегать удорожания полиса через смену типа страховки. Возможно, ЦБ добьется задуманного в отношении десятка-другого неаккуратных водителей. Но почему из-за этого должны нести финансовые потери добросовестные водители, которых на самом деле большинство?

СТРАХОВКА НЕ ЗА СОВЕСТЬ

Корреспондент портала «АвтоВзгляд», например, всегда страхует машину по схеме «неограниченный круг лиц допущенных к управлению». И имеет более чем 20-летний стаж безаварийной езды. Соответственно, понижающий стоимость страховки ОСАГО скидка у меня максимальная — 50%. Ежегодно я плачу за полис примерно 10 000 рублей («спасибо» московской прописке и мощности мотора авто — более 150 л. с). Благодаря же Центробанку, мне придется ни с того ни с сего платить уже не 10 000, а 20 000 рублей, делая страховку машины делом совсем уже не неинтересным. Дорожная полиция интересуется у меня полисом ОСАГО не чаще 4—5 раз в год. Штраф за езду без ОСАГО — 800 рублей, а со скидкой при немедленной оплате — и вовсе 400 рублей. Водитель я аккуратный, в аварии по своей вине постараюсь и впредь не попадать. А теперь скажите, что мне выгодней: отдать сразу 20 000 рублей за полис или 1500 рублей в течение года в виде маловероятных штрафов?

И так, по оценкам экспертов портала «АвтоВзгляд», по стране сейчас ездит более 1 млн машин либо с липовыми полисами ОСАГО, либо вообще без оных. Центробанку, что, очень хочется увеличить эту армию? Почему бы изобретать новые подзаконные конструкции, а не создать механизм вычисления скидок на ОСАГО на основании базы данных ГИБДД? Но это еще не все. Разработанное ЦБ указание «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов» предполагает радикальный пересмотр скидок за возраст и так называемый «опыт вождения» — то есть, на практике, за срок давности выдачи «прав».

СТАРИКИ-РАЗБОЙНИКИ

Так, например, для водителя старше 49 лет и с «опытом» более 14 лет скидка составит 34% от цены полиса, а для 34-летнего драйвера с таким-же стажем вождения — почему-то всего 7%. При этом 29-летний водитель, наездивший 12 лет и 11 месяцев, еще и доплатит лишних 16% к цене полиса! Простейший расчет показывает, что 50-летний люмпен, который ежегодно в кого-нибудь да врезается на своей вазовской «классике», и 24-летний перспективный инженер (или менеджер) с абсолютно безаварийной 5-летней водительской карьерой, получат по новейшей системе ЦБ одинаковый повышающий стоимость ОСАГО коэффициент — 1,62. То есть с возрастом становится виновником аварии будет все выгодней и выгодней!

Летняя страховка

Начнем с ОСАГО. По ныне действующему закону, минимальный срок, на который можно оформить полис, – шесть месяцев. Меньше нельзя. В свое время очень много говорили о «страховке выходного дня», но пока она недоступна. Возможно, после грядущих доработок в законе об ОСАГО она появится, и будут сокращены минимальные сроки страхования, но пока есть то, что есть: минимум шесть месяцев.

Иначе выглядит вопрос со страхованием по КАСКО. Тут никаких ограничений в законах нет, и теоретически полис КАСКО можно оформить на один день. Здесь все зависит от гибкости работы страховой компании и желания идти навстречу клиенту.

Как известно, сейчас все начинают постепенно входить во вкус «страхового сервиса», подразумевающего быстроту выплат, помощь в оформлении документов, возможность ремонта на СТО страховой компании и пр. Многие даже готовы платить за страховку чуть больше, но получать гарантированный сервис-пакет.

С сезонной страховкой тут тоже не будет проблем. В рамках одной страховой компании сервис-поддержка сезонных полисов ничем не отличается от обычных годовых. Клиенты точно так же получают возможность ремонтировать автомобиль по направлению и за счет страховой компании в фирменных сервис-центрах, помощь аварийного комиссара при ДТП, услуги эвакуатора, диспетчерскую помощь и т.д.

В вопросе скидок за безаварийную езду при сезонном страховании, как и с сервисом, нет большой разницы по сравнению с обычным годовым. Если клиент с сезонным полисом КАСКО для страховой компании безубыточен – т. е. не попадает в ДТП, не обращается за деньгами, или даже обращается, но сумма выплат не превышает страхового взноса, – то такой клиент компании выгоден.

В вопросе скидок за безаварийную езду при сезонном страховании, как и с сервисом, нет большой разницы по сравнению с обычным годовым. Если клиент с сезонным полисом КАСКО для страховой компании безубыточен – т. е. не попадает в ДТП, не обращается за деньгами, или даже обращается, но сумма выплат не превышает страхового взноса, – то такой клиент компании выгоден.

Поэтому он также будет пользоваться привилегиями получать скидки при последующем страховании. Величина же такого бонуса может достигать 40% от стоимости полиса.

Цена сезонного полиса – это, пожалуй, и есть тот самый камень преткновения, делающий такое страхование не особо привлекательным. Как бы было хорошо, если б полис на полгода стоил вполовину меньше годового, на три месяца – соответственно, четверть цены и так далее.

Однако ценообразование сезонных страховок не является арифметически пропорциональным к годовым. Дело в том, что у страховой компании присутствуют постоянные издержки по каждому страховому полису, независимо от срока его действия.

Это изготовление самих бланков, обработка заключенных договоров аналитическим отделом, введение данных в компьютерную базу, оплата работы кассира, принимающего деньги, и др.

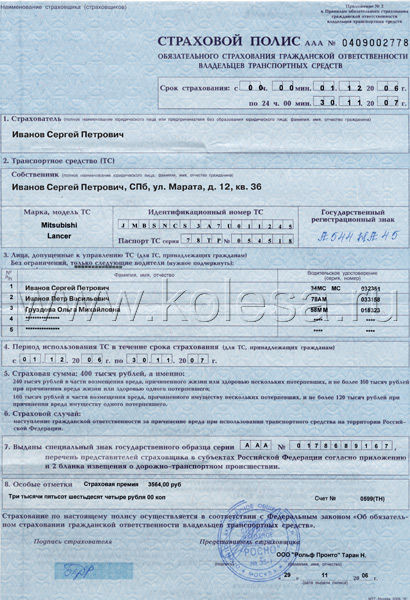

Таким образом, получается, что полис КАСКО на лето (три месяца) будет стоить приблизительно 50% цены годовой страховки. В свою очередь, цена ОСАГО на шесть месяцев – это 70% стоимости от годового полиса: 2 495 руб. (если быть совсем точным, 2 494 руб. 80 коп.) – против 3 564 руб.

Александр Харченко, главный андеррайтер СК «АСК-Петербург»:

Александр Харченко, главный андеррайтер СК «АСК-Петербург»:

– Почему появляются сезонные полисы? Может быть, человек просто не любит или боится ездить зимой; может, он стеснен в средствах и использует свой автомобиль только летом, потому что ему так до дачи доехать легче? Здесь нет однозначного ответа.

Но, скорее всего, сезонный полис менее актуален и востребован, чем, скажем, полис «мини-КАСКО» стоимостью 6 000 руб. Годовая страховка от ДТП, включающая в себя аварийного комиссара, эвакуатор, сбор справок в ГИБДД и выезд оценщика прямо на место ДТП – наверное, это более выгодный способ экономии на страховании.

Впрочем, это не означает сворачивания сезонного страхования. Оно, равно как и страхование в целом, в ближайшие годы будет расти. Переживать бум, если хотите. Это вызвано и ростом автопарка, и тем, что клиенты стали больше доверять страхованию как финансовому институту.

Мы переходим на новый уровень экономического развития, где страхование играет роль планирования расходов. Ведь что бы ни случилось с застрахованным автомобилем, вы всегда знаете, сколько стоит его содержание в год.

Иван Морозов, директор СПб представительства Национального перестраховочного общества:

Иван Морозов, директор СПб представительства Национального перестраховочного общества:

– Прежде всего, не совсем понятно, на какой сегмент рынка может быть ориентирована сезонная страховка. Если на так называемых «подснежников» (тех, кто не использует машину зимой), то это изначально повышенный риск: за зиму такой человек теряет навыки вождения.

Кроме того, эта категория водителей, в основе своей, состоит из людей старше 60 лет, владеющих старыми автомобилями. Таким образом, математически обоснованная цена «летнего КАСКО» оказывается очень высокой для представителей целевой группы.

Что же касается ОСАГО, то сделать такой сезонный продукт достаточно проблематично: сроки действия полисов определены законом. А сроки летнего сезона – понятие относительное.

Предположим, что человек оформил полис на пять месяцев, а хорошая погода стоит почти до декабря. И что делать человеку – прекращать ездить с момента окончания полиса или нарушать закон и ездить без страховки?

Одним словом, при всей красоте идеи созданные на ее основе продукты, скорее всего, окажутся суррогатными и неудобными.

Три миллиона без полиса: водители все чаще отказываются от ОСАГО

В России наблюдается значительный рост количества автомобилистов, которые отказываются от покупки полиса обязательного страхования автогражданской ответственности (ОСАГО). По данным Российского союза автостраховщиков, около трех миллионов водителей используют поддельные полисы либо ездят вовсе без них. Такая ситуация обусловлена ростом цен на ОСАГО. А по информации МВД, в 2017 году количество штрафов за эксплуатацию автомобиля без страхового полиса выросло сразу на 40% - до 2,8 миллиона!

Подобная тенденция наблюдается уже третий год и только усугубляется с течением времени. Резкое снижение количества заключенных договоров ОСАГО началось еще в 2015 году, и это при том, что общее количество легковых и грузовых машин на дорогах только в 2014-м выросло на 400 тысяч.

Не стоит забывать о том, что в ряде регионов до сих пор наблюдается дефицит полисов ОСАГО, вызванный самими страховщиками. При этом онлайн-продажи ОСАГО в этих населенных пунктах иначе как утопией не назовешь: пользователи сталкиваются с техническими трудностями при оформлении и оплате автогражданки. По мнению страховых экспертов, страховые компании идут на такой шаг намеренно.