Платежное поручение транспортный налог в 2018 году

Вместо строки ГД.00.2018 следует указать:

КВ.01.2018 — для 1-го квартала;

КВ.02.2018 — для 2-го квартала;

КВ.03.2018 — для 3-го квартала.

Юридические лица уплачивают транспортный налог (ТН) через банк при помощи платежного поручения. И в отличие от физ. лиц, которым готовая квитанция приходит по почте, организации самостоятельно вычисляют сумму автоналога и авансовых платежей и на основании этого формируют платежные поручения.

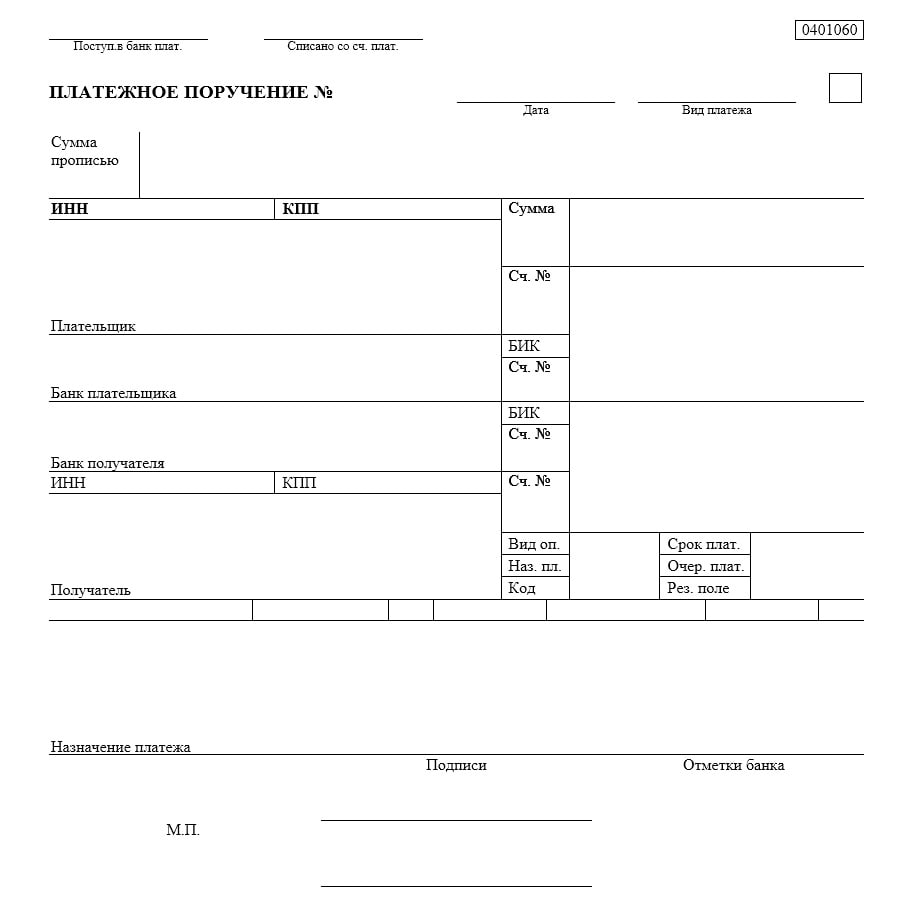

Бланк №0401060, который используется для оплаты дорожного налога в 2018 году, установлен Положением Банка России 19.06.2012 N 383-П. Он выглядит так:

Заполнить бланк вы можете:

Вручную, следуя правилам, описанным в Приказе Минфина России от 12.11.2013 N 107н.

Онлайн — с помощью специального сервиса на официальном сайте ФНС.

Мы рекомендуем придерживаться именно второго варианта. Он намного удобней по той причине, что все реквизиты в нем заполняются автоматически. Вам же остается указать название, адрес и ИНН организации и ввести некоторые другие детали платежа, а сверять номера КБК и искать коды ОКТМО не придется.

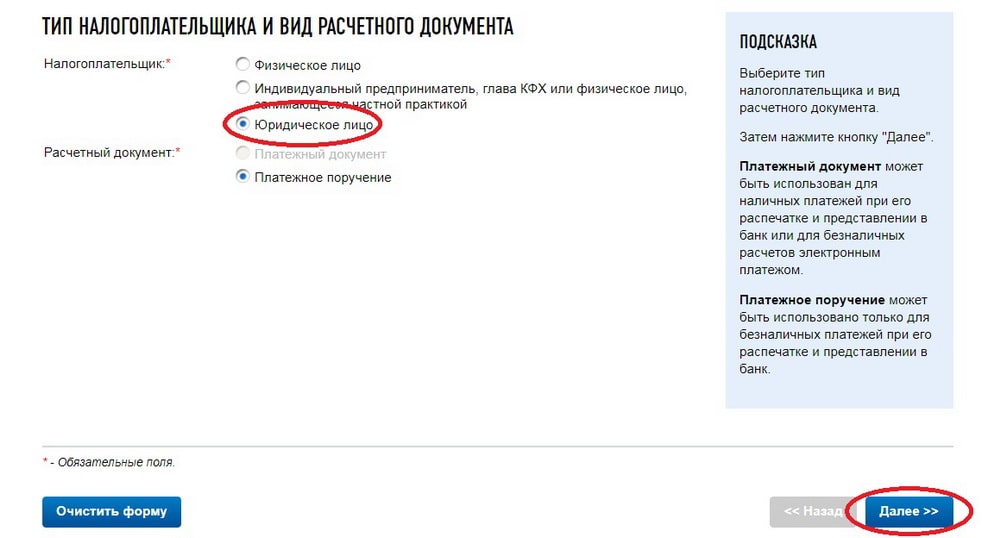

Итак, чтобы заполнить онлайн бланк поручения для оплаты автоналога:

Перейдите к специальной услуге на сайте ФНС. Она бесплатна и не требует регистрации.

В строке «Налогоплательщик» выберите «Юридическое лицо» и нажмите на кнопку «Далее».

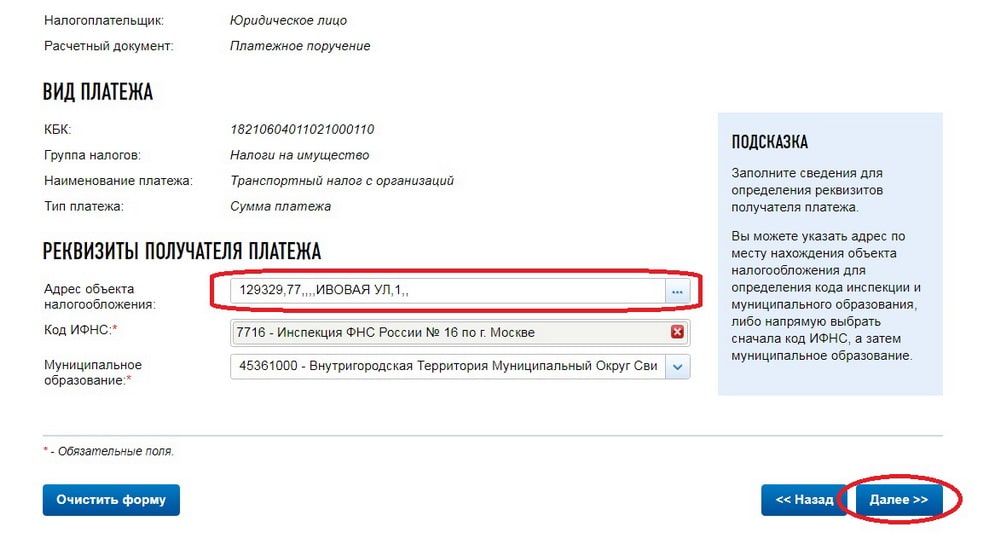

В строке «Группа налогов» выберите «Налоги на имущество», под «Наименованием платежа» укажите «Транспортный налог с организаций».

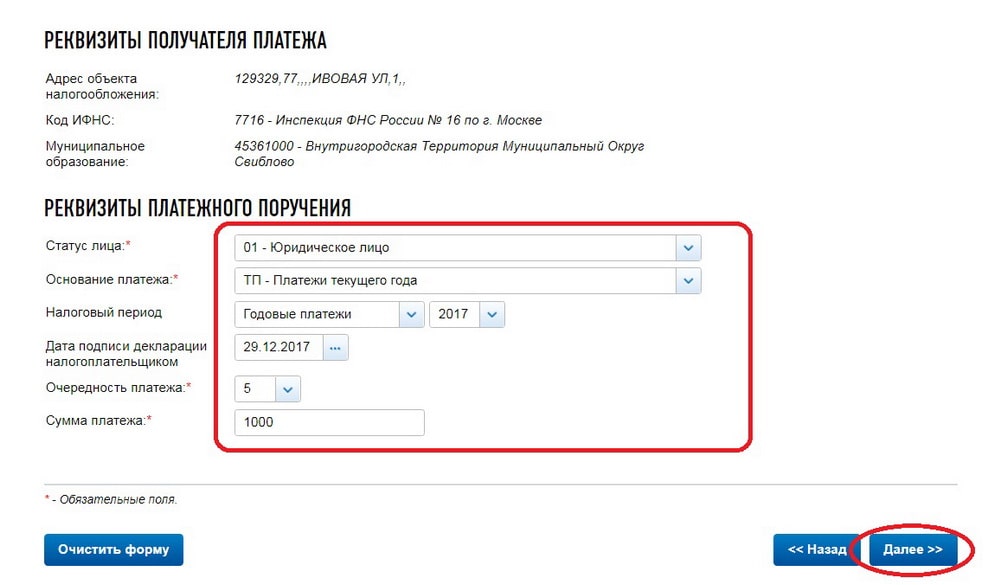

В «Типе платежа» введите «Сумма платежа». Если вам необходимо оплатить пени по транспортному налогу согласно платежному поручению выберите здесь «Пени». КБК при этом автоматически изменится на нужный.

Введите адрес организации — код ИФНС и наименование муниципального образования появятся автоматически.

Продолжайте вводить данные в поля по образцу. Когда все поля будут заполнены, вместо кнопки «Далее» появится кнопка «Сформировать платежное поручение». Нажмите на нее.

Файл с готовым документом сохранится на ваш компьютер. В нашем случае получился такой образец платежного поручения по транспортному налогу за 2018 год:

Вот и все. Вам остается распечатать готовую квитанцию и провести оплату.

При заполнении платежного документа особое внимание следует уделить:

Типу платежа и КБК.

КБК для уплаты ТН, пени или штрафов по нему — отличаются. КБК для юр. лиц в 2018 году смотрите в таблице:

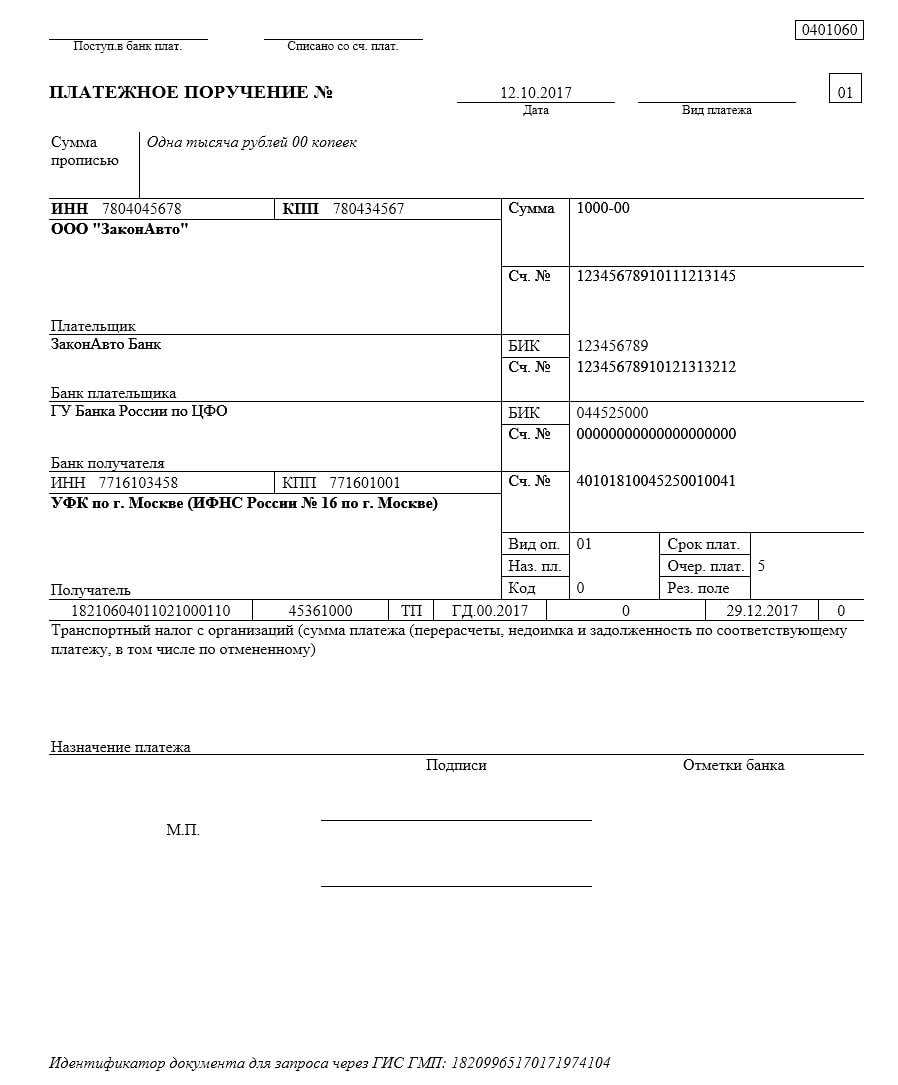

Платежное поручение по транспортному налогу

Платежное поручение по транспортному налогу(образец)

Платежное поручение по транспортному налогу(образец)

Требования к заполнению платежного поручения по транспортному налогу ничем не отличаются от требований, предъявляемых к заполнению платежек по другим налогам. Но есть некоторые нюансы.

Общие требования к указанию информации в налоговых платежках содержатся в Приказе Минфина от 12.11.2013 N 107н. О них вы можете прочитать в отдельном материале.

Тонкости заполнения платежного поручения по транспортному налогу

С учетом того, что уплата транспортного налога производится по месту нахождения транспортного средства (п. 1 ст. 363 НК РФ), плательщику главное – не запутаться с реквизитами получателя транспортного налога.

Так, при уплате транспортного налога плательщику необходимо указать в платежном поручении реквизиты той ИФНС, которая обслуживает адрес места нахождения транспортного средства.

Напомним, что местом нахождения транспортного средства признается (п. 5 ст. 83 НК РФ):

- место госрегистрации транспортного средства – для водных транспортных средств (кроме маломерных судов);

- место нахождения организации – для воздушных транспортных средств;

- место нахождения организации/ее обособленного подразделения – для иных транспортных средств.

Заполнение поля 107 в платежном поручении по транспортному налогу

По общему правилу отчетными периодами по транспортному налогу являются I, II и III кварталы (п. 2 ст. 360 НК РФ), по результатам которых плательщик должен уплатить авансовые платежи по транспортному налогу (п. 2.1 ст. 362 НК РФ). Налоговым периодом является год (п. 1 ст. 360 НК РФ). Соответственно, заполнение платежного поручения по транспортному налогу (поля 107 платежки) зависит от того, за какой конкретно период производится платеж:

Налог на имущество: платежка – образец 2018

Похожие публикации

Субъектам предпринимательской деятельности, которые должны перечислять налог на имущество, следует заполнять специальное платежное поручение. Данный документ содержит письменное распоряжение налогоплательщика о перечислении денежных средств в пользу государственного бюджета. Форма документа утверждена Положением Банка России от 19.06.2012 № 383-П.

Образец платежки по налогу на имущество (образец 2018 года) и порядок ее заполнения рассмотрим далее.

Особенности заполнения платежек по налогу на имущество

Компании рассчитывают имущественный налог самостоятельно. Налог на имущество граждан рассчитывает ИФНС, и затем рассылает физлицам уведомление с готовой формой для уплаты.

Все платежные реквизиты для перечисления налогов и код ОКТМО по месту нахождения имущества можно уточнить на ]]> сайте ФНС ]]> . Там же, в разделе « ]]> Заплати налоги ]]> » компании и граждане могут оформить документ на перечисление налога в режиме онлайн, введя необходимые сведения. При этом физлицу при оформлении платежа нужно указать номер УИН – индекс документа, указанный в полученном от ИФНС налоговом уведомлении.

Для компаний, уплачивающих налог на имущество, платежка (образец 2018 года) заполняется следующим образом:

- Поле «Вид платежа» оставляют пустым.

- В поле «Статус плательщика» прописывают «01» (юрлицо-налогоплательщик).

- Далее следует указать сумму налога, которая подлежит перечислению (прописью). Все суммы начисляют и уплачивают с округлением до целых рублей.

- В поле «ИНН плательщика» указывают ИНН организации, в поле «КПП» прописывают КПП, присвоенный ФНС.

- В поле «Плательщик» – название организации, далее указывают банк, БИК и номер расчетного счета.

- После этого вносится ИНН и КПП налоговой инспекции, в которую будет перечислен налог (уточнить реквизиты можно на ]]>сайте ФНС ]]> ).

- В поле «Получатель» надо указать наименование и номер ИФНС.

- В поле «Вид операции» ставится «01», в поле «Очередность платежа» – «5».

- В поле «КБК» вносят код КБК, который соответствует уплачиваемому налогу.

- Поле «Основание платежа» заполняют следующим образом: если налогоплательщик перечислил деньги своевременно – он указывает «ТП». При добровольном погашении просроченного налога прописывают «ЗД». Если платеж перечисляют по требованию налоговиков – следует указать «ТР», если по акту проверки ˗ «АП».

- В поле «Назначение платежа» следует прописать краткое пояснение к платежу. Например, «Налог на имущество организаций за 2017 год. Сумма платежа – 70 000,00 руб.».

- Заполнение поля «Номер документа» также имеет свои особенности. Если в поле «Основание платежа» указано «ТП» или «ЗД» – налогоплательщик проставляет в поле «Номер документа» «0», если «ТР» – указывается номер требования ИФНС об уплате налога, если «АП» – указывают номер решения, вынесенного по результатам проверки.

Период, за который уплачивается налог

Данное поле заполняется с учетом того, что именно указано в поле «Основание платежа». Если в поле стоит «ТП» или «ЗД» – указывают установленную законодательством периодичность уплаты налога на имущество. Запись может иметь следующий вид:

- «КВ.01.2018» (для авансовых платежей по налогу). Здесь соответственно указывают номер квартала и год, за который перечисляют налог.

- «ГД.00.2018» (для уплаты налога за год). Обозначается налоговый период по уплачиваемому налог.

Если в поле «Основание платежа» стоит «ТР» ˗ при определении периода налогоплательщик указывает дату требования. Если же в данном поле прописано «АП» – ставят «0».

Какие коды КБК применяются в 2018 году

Организации уплачивая налог за имущество, указывают КБК, различающиеся для имущества, которое входит или не входит в Единую систему газоснабжения:

- 182 1 06 02020 02 1000 110, если имущество входит в данную систему;

- 182 1 06 02010 02 1000 110, для имущества, не входящего в данную систему.

КБК для уплаты налога на имущество физлиц зависит от места нахождения облагаемого имущества. Он указывается налоговиками в уведомлении на уплату имущественного налога.

Заполнение платежного поручения в 2018-2019 годах — образец

Форма платежного поручения в 2018-2019 годах (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. Она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Скачать платежное поручение можно на нашем сайте.

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально ни разу не менялась.

Заполнение платежного поручения в 2018-2019 годах

При заполнении платежного поручения следует руководствоваться:

- положением № 383-П;

- приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н — при составлении платежек по налогам, сборам и взносам.

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Он может иметь значения «Срочно», «Телеграфом», «Почтой». Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

- 01 — налогоплательщик (плательщик сборов) — юридическое лицо;

- 02 — налоговый агент;

- 06 — участник внешнеэкономической деятельности — юридическое лицо;

- 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

- 13 — налогоплательщик (плательщик сборов) — иное физическое лицо (клиент банка (владелец счета));

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 16 — участник внешнеэкономической деятельности — физическое лицо;

- 17 — участник внешнеэкономической деятельности — индивидуальный предприниматель;

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

- 19 — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 24 — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате суммы налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему), в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве;

- 27 — кредитные организации или их филиалы, составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- 28 — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Подробнее о статусе плательщика читайте в этом материале.

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «–». Если платеж без копеек, после рублей ставят знак «=».

- сумма прописью «Двенадцать тысяч триста сорок пять рублей пятьдесят копеек», цифрами «12 345–50»;

- или сумма прописью «Десять тысяч рублей», цифрами «10 000=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

- ИНН и КПП;

- наименование или Ф. И. О., если вы ИП или другое самозанятое лицо;

- банковские реквизиты: номер счета, наименование банка, его БИК и корреспондентский счет.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

- ИНН и КПП;

- наименование;

- реквизиты счета.

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

- Вид операции. Платежному поручению присвоен шифр 01.

- Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

- Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

В первую очередь отражается КБК в соответствии с приказом Минфина России от 01.07.2013 № 65н.

О применяемых в настоящее время КБК читайте в этой статье.

Далее идет код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

Следующее поле — налоговый период. В формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2018; КВ.01.2018; ПЛ.02.2018; ГД.00.2018; 04.09.2018.

Далее следуют ячейки для номера и даты документа, который является основанием платежа. Для текущих налоговых платежей в номере ставят 0, а в качестве даты указывают дату подписания декларации (расчета).

Поле 110 «Тип платежа» не заполняется.

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

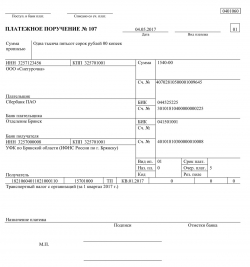

Пример заполнения платежного поручения в 2018-2019 годах: образец

Покажем образец заполнения платежного поручения в 2018-2019 годах на условном примере.

Допустим, организации ООО «ИКС» требуется заплатить НДФЛ за сентябрь 2018 года в размере 22 340 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?».

Особенностью поручения будут:

- статус плательщика — код 02, так как организация-плательщик является налоговым агентом;

- КБК для НДФЛ — 18210102010011000110;

- основание платежа — код ТП, т. к. это платеж текущего периода;

- периодичность уплаты — МС.09.2018, поскольку это платеж за сентябрь 2018 года.

Скачать образец заполнения платежного поручения — 2018-2019 можно на нашем сайте.

Поля платежного поручения могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Поле 22 «Код» может принимать значение 0 или быть заполнено, если известен идентификатор платежа. При налоговых платежах в платежном поручении дополнительно заполняются поля 104–109.

КБК по транспортному налогу на 2018 год

КБК транспортного налога в 2018 году для организаций мы привели в таблице, включая информацию о пенях и штрафах. Крайний срок уплаты налога за 2017 год — 1 февраля, если только указанная дата не скорректирована местным законодательством. То есть власти в регионах вправе продлить время расчетов с бюджетом (п. 1 ст. 363 НК РФ).

Главные новости декабря для бухгалтера

Когда платить транспортный налог

Если отчетные периоды не установлены, например, в Москве (Закон г. Москвы от 9 июля 2008 № 33), то транспортный налог нужно платить один раз в год. Если отчетные периоды установлены, например, в Московской области (ст. 2 Закона Московской области от 16 ноября 2002 № 129/2002-ОЗ), то в течение года организация должна рассчитывать авансовые платежи. Размер каждого авансового платежа равен 1/4 годовой суммы налога (п. 2.1 ст. 362 НК РФ).

КБК пени транспортный налог 2018 для организаций

Платеж

Изменения ноября 2018 года для бухгалтера по зарплате

КБК 2018

Транспортный налог юрлиц

182 1 06 04011 02 1000 110

Пени на недоимку с налога

182 1 06 04011 02 2100 110

Штраф за недоимку по налогу

182 1 06 04011 02 3000 110

КБК для аванса налога на транспорт

В вашем регионе могут быть установлены отчетные периоды по налогу на транспорт. Например, это предусмотрено в Московской области. Тогда в течение года ООО (АО) должно рассчитывать и уплачивать авансовые платежи. Размер каждой части равен четверти годовой суммы налога.

Так вот может возникнуть вопрос, какой код использовать для авансов? Ответ: общий код. Он же — единственный.

То есть и по итогам отчетного года, и по окончании каждого квартала (первого, второго и третьего) ставится значение 182 1 06 04011 02 1000 110. Разными при заполнении платежек на аванс и на сам налог будут формулировки в назначении платежа, а также код налогового периода.

В некоторых местностях отчетные периоды не введены. Например, в той же Москве. Тогда соответственно и вопросов меньше.

Сроки уплаты авансов определяют региональные власти. При этом если установленная дата приходится на выходной день или нерабочий праздник, то применяется общее правило о переносе даты на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Внимание: до 31 декабря 2018 года действует одно исключение. Касается оно транспорта с разрешенной максимальной массой свыше 12 тонн, зарегистрированного в реестре. Так вот в отношении такого имущества исчисленные авансовые платежи не уплачиваются (абз. 2 п. 2 ст. 363 НК РФ).

Как уплачивают транспортный налог ИП в 2018 году

Про транспортный налог 2018 для юридических лиц и обычных граждан мы рассказали. Теперь вспомним про такую категорию лиц, как индивидуальные предприниматели.

Так вот транспортный налог бизнесменов считают налоговые инспекторы. Так же — как в и случае с простыми гражданами (КБК по ним мы привели выше). То есть коммерсанты платят деньги за весь свой транспорт в бюджет на основании уведомлений из ИФНС.

Один важный момент: ИП вправе при расчете налога на транспорт снизить его, если у него были перечисления по системе «Платон». Имеется в виду дорожный сбор (плата за вред автодорогам) (ст. 361.1 НК РФ). Такой вычет налоговики вряд ли учтут сами — попросту по причине отсутствия у них соответствующей информации. Поэтому сильно заранее до крайней даты 1 декабря (в 2018 году — 3 декабря) обратитесь в свою инспекцию с просьбой сделать вам вычет. Иначе потом нужно будет только возвращать переплату по налогу. Альтернативный вариант сообщить в ИФНС о льготах — через МФЦ.

Оформить «платоновский» вычет помогут следующие документы:

- письмо ФНС РФ от 05.12.2017 № БС-4-21/24563;

- приказ ФНС РФ от 14.11.2017 № ММВ-7-21/[email protected]

КБК по транспортному налогу в 2019 году

Транспортный налог уплачивают все владельцы транспортных средств – как физические, так и юрлица. Причем, транспорт может быть наземным, водным или воздушным. КБК для транспортного налога в 2019 году отличается для физ- и юрлиц.

Из статьи вы узнаете:

- КБК по налогу на транспорт для юридических лиц

- Где взять коды для оплаты налога физлиц

- На какой КБК перечисляются пени и иные санкции

КБК на транспортный налог для юридических лиц на 2019 год (АО и ООО)

При наличии автотранспорта юрлица обязаны начислять и оплачивать транспортный налог независимо от применяемой системы налогообложения. Сроки платежей, а также ставки устанавливают субъекты РФ. Налоговый кодекс устанавливает только базовые ставки, которые регионы могут как уменьшать, так и увеличивать.

Налоговой базой чаще всего выступает мощность двигателя в ЛС. Но для некоторых транспортных средств налог может определяться и от тяги реактивного двигателя, валовой вместимости (в тоннах) или даже налог может устанавливаться для единицы техники, если речь идет о водных или воздушных транспортных средствах без двигателя.

Перечислять налог необходимо ежеквартально. Но при этом НК РФ дает право регионам устанавливать иные сроки перечисления транспортного налога, в том числе и ограничиваться сбором налога от юрлиц раз в год.

КБК для юридических лиц установлен следующий:

182 1 06 04011 02 1000 110

Такой код следует указывать и в декларации и при оформлении платежного поручения на оплату налога в поле 104.

КБК по транспортному налогу для физических лиц на 2019 год

Физлица оплачивают налог на транспорт на основании документа из федеральной налоговой службы. Но обязанность уведомить налоговиков о наличии транспорта остается за физическим лицом в случае, если оно вовремя не получит уведомление на уплату налога. Иначе владелец транспорта может быть оштрафован на 20% от величины налога.

КБК для оплаты налога физлицами следующий:

182 1 06 04012 02 1000 110

Но необходимости его запоминать у физлиц нет, актуальный КБК указывается в налоговом уведомлении.

КБК по пени по транспортному налогу

Для оплаты пени по транспортному налогу КБК в 2019 году отличается на 2 знака.

Пени по транспортному налогу для юрлиц

182 1 06 04011 02 2100 110

Пени по транспортному налогу для физлиц

182 1 06 04012 02 2100 110

В некоторых случаях налогоплательщикам придется оплатить штраф. Такое может произойти, если юрлицо не предоставит декларацию в установленный срок, а физлицо не сообщит налоговикам о наличии транспорта, о котором инспекторы не знают.

Штрафные санкции по транспортному налогу для юрлиц

182 1 06 04011 02 3000 110

Штрафные санкции по транспортному налогу для физлиц

182 1 06 04012 02 3000 110

КБК (код бюджетной классификации) при оплате транспортного налога

При оплате налоговых платежей одним из обязательных реквизитов является КБК. Данный код представляет собой комбинацию из 20 цифр, которые для большинства граждан просто непонятны.

Детально о том, для чего нужно вписывать код, как он формируется и откуда берется будет рассказано в сегодняшней статье.

КБК – это код бюджетной классификации, который указывается в платежном поручении при оплате налогов за календарный год. От правильного указания кода будет зависеть правильность оплаты налогов, а также будет ли зачтена уплата.

За счет КБК распределение средств по оплате налогов достаточно упростилось. С помощью простой комбинации цифр можно оплатить налоги через интернет или в терминале.

КБК существует не только на транспортный, а на все налоги, которые начисляются как на физические, так и на юридические лица согласно НК РФ. У каждого налога существует свой код.

Узнать необходимый код можно в справочнике КБК. Именно в данном документе можно узнать комбинацию за определенный платеж.

Однако при обращении к справочнику необходимо проверять его год выпуска, ведь в законодательстве постоянно происходят изменения.

Оплата транспортного налога проводится на основании ставок, которые установлены законодательством каждого региона. Оплачивать налог необходимо всем, у кого есть зарегистрированные автомобили (ст.357 НК РФ).

КБК для физических лиц указывается в извещении, которое приходит на имя гражданина в извещении об оплате налога. Для юридических же лиц извещение не приходит, проводить расчеты и указывать КБК нужно самостоятельно.

Оплаченные в бюджет налоги направлены на усовершенствование транспортной инфраструктуры, т.е. налогоплательщики за счет собственных платежей финансируют ремонт дорог.

Средства, которые начисляются по бюджетным кодам предоставляют сотрудникам ФНС РФ четкую картину по оплаченным налогам физических и юридических лиц.

Это позволяет правительству отслеживать сбор платежей и в дальнейшем формировать смету по расходной части средств. Система КБК построена так, что ее легко соотносить со структурой бюджета государства.

Когда используется

КБК указывается при оплате налогов в платежном поручении. Следовательно, от того, правильно ли будет указан код будет зависеть перечисление средств на счет ФНС РФ.

Сам термин «код бюджетной классификации» был введен в 1998 коду ФЗ №145.

За счет КБК можно достаточно легко сопоставить различного рода показатели, по которым определяются расходы, доходы, а также источники финансирования дефицита бюджета.

Коды бюджетной классификации основаны на принципах единства. Все коды должны состоять из 20 чисел, в которых каждая группа имеет свое предназначение.

Что означает структура кода

Структура кода состоит из 20 чисел, которые в свою очередь делятся на 4 части.

В каждой части свое предназначение:

- вид дохода;

- администратор;

- подгруппы;

- статья;

- элемент;

- программа;

- экономическая классификация.

В части «администратор» присутствует три цифры, которые определяют предназначение зачисления денежной суммы, которая поступит в бюджет.

Если говорить о транспортном налоге, то администратором будет выступать налоговая служба РФ. Группа цифр в данном случае равна 182.

Ко второй группе кода относится «вид доходов», сюда включены цифры с 4 по 13. Данная комбинация цифр делится на так называемые подгруппы: группа (1 цифра), подгруппа (2 цифры), статья, подстатья, элемент.

Группа – код, который в каждой категории индивидуален, в частности в транспортном налоге это единица.

Подгруппа обозначает тип налога, в данном случае это транспортный налог и имеет обозначение – 06.

Статья и подстатья рассчитываются на основании платежных документов, которые утверждаются на законодательном уровне.

Элемент обозначает, в какой именно бюджет будут поступать деньги от налогоплательщика. В транспортном налоге – 02.

Средства от оплаты налога на транспорт будут поступать в региональный бюджет, на территории которого был зарегистрирован автомобиль.

Третья группа комбинаций состоит из 4 цифр. В данном случае цифры могут быть разными.

Первая цифра из этих четырех может изменяться, ведь она будет зависеть от типа выплат:

С 2018 года с целью ведения раздельных учетов оплаты пени и процентов по транспортному налогу, а также платежей используются дополнительные коды -14-17 разряд КБК:

К четвертой группе относятся «экономические классификации», в которые входят последние три цифры. В данном случае значение будет 110 и именоваться «налоговые доходы».

Все перечисленные группы идут друг за другом в описанном порядке и вместе образуют КБК по транспортному налогу.

Код указывается в платежном поручении в графе «назначение платежа», указание кода значительно ускоряет процесс для сотрудников, в результате чего по стандартному коду становится ясно, куда должны перечисляться деньги.

С января 2018 года в платежном поручении при оплате налогов нужно указывать новые КБК, утвержденные Приказом Министерством Финансов РФ от 16.12.14 №150.

Как узнать задолженность по транспортному налогу в ФНС, смотрите здесь.

Какой КБК для физических лиц по транспортному налогу

Для физических лиц в 2018 году установлены следующие коды по уплате транспортного налога:

Вышеуказанные комбинации цифр необходимо указывать в платежном поручении при оплате платежа. Как видите, разница состоит только в одной цифре в третье части, именно она предоставляет возможность различить назначение платежки.

Для юридических лиц

Что касается бюджетной классификации для юридических лиц, то в отличие от физических лиц, которые получают уведомление, они должны самостоятельно вписывать все платежные данные.

Для того, чтобы правильно сформировать все данные в платежном поручении нужно обратиться в налоговую службу или изучить справочник с кодами бюджетной классификации, ведь коды могут меняться каждый год.

Если же своевременно не оплатить транспортный налог, придется заплатить пеню или штраф. Если за юридической организацией зарегистрировано транспортное средство, она должна оплатить транспортный налог в установленный законодательством срок.

Так, налоги за 2018 год подлежат оплате в ноябре 2018 года. Бухгалтер организации должен прослеживать нововведения ФНС РФ.

Так, приказом Министерства Финансов РФ от 16.12.2014 №150 значения 14-17 разрядов были изменены.

При оплате пени необходимо указывать:2100 и по процентам – 2200. Что касается оплаты налогов и штрафов, то эти значения остались прежними.

Транспортный налог 2018 для юридических лиц предполагает использовать в платежном поручении следующие КБК:

Действия при допущении ошибки

В январе 2018 года были изменены коды бюджетной классификации, в результате чего стали поступать платежи, которые относятся к неопределенным поступлениям.

На основании этого ФНС РФ обращает внимание налогоплательщиков на то, что оформлять платежные поручения нужно согласно установленным правилам указания информации в реквизитах распоряжений от 12.11.2013 №107н.

Основной причиной, по которой платежи относятся к неопределенным – это неправильное написание КБК, а также неправильное указание подвида доходов при оплате пени или процентов.

Неправильное указание реквизитов – также причина неправильного поступления средств. Узнать правильные реквизиты можно в налоговой инспекции, а также на сайте ФНС РФ.

Чтобы заполнить правильно платежные документы можно обратиться за помощью к онлайн сервису на сайте ФНМ РФ в разделе «заполнить платежное поручение» или «заплатить налоги».

Ошибки можно поделить на две группы:

- уплата денежных средств в бюджет;

- оплата не привела к поступлению денежных средств в бюджет.

Если говорить о первой ошибке, то при несвоевременном ее исправлении могут наступить недоимки и ФНС РФ может возложить на налогоплательщика ответственность в виде штрафа или пени за несвоевременную оплату налога.

Исправить это можно только перечислив необходимую сумму при исправленном платежном поручении.

Оплатить транспортный налог онлайн можно на сайте ФНС РФ, а также используя банковские приложения, оплатив налог картой или электронными деньгами.

Что касается второй ошибки, то когда платеж все же поступит, практика показывает, что налогоплательщик все равно будет платить штраф.

В ст.45 п.7 НК РФ указано, что уточнение назначения платежа относится к правам, а не обязанностям налогоплательщика. Это значит, что при ошибке написания КБК необходимо повторно оплатить налог, а наложение штрафа можно обжаловать в судебном порядке.

С помощью кодов бюджетной классификации можно заметно упросить оплату налогов в бюджет государства. Главное, это правильно внести все необходимые данные и сам код, а также выяснить, не изменился ли он, перед оплатой налога.

Внимательность при заполнении платежного поручения позволит не допустить различных проблем и споров с налоговой службой при оплате транспортного налога, ведь если платеж поступит не по тому назначению, налогоплательщику придется достаточно длительное время решать вопросы, а также повторно оплатить платеж.

Перечень документов для получения льготы по транспортному налогу есть на странице.

Как оплатить транспортный налог по судебному решению, читайте здесь.