Стоимость ОСАГО в 2018 году

Для того чтобы финансово обезопасить себя от возможных последствий случившегося ДТП для водителей признано обязательное страхование. Подтвержденная законодательно цель за относительно небольшую плату обезопасить себя от непредвиденных растрат на практике оказалась наиболее верной. На данный момент многим автомобилистам интересно, какая будет стоимость ОСАГО в 2018 году. Обсуждений касательно формирования цены полиса обязательного страхования автогражданской ответственности в последнее время ведется немало. Министерство финансов, руководители страховых компаний и даже обычные рядовые автовладельцы бурно обсуждают все за и против увеличения стоимости ОСАГО.

Online калькулятор ОСАГО 2018

Новая цена ОСАГО

На сегодня тариф, сравнительно с первым полугодием 2014 года, возрос дважды. Его можно вычислить по специально разработанной формуле, или использовать онлайн калькулятор ОСАГО 2018. Минфином РФ подготовлен целый пакет нововведений в отрасли автострахования. И это при том, что цена полиса с каждым годом растет, так изначально «автогражданка» выросла в 2014 году на 30%, позже в апреле 2015 года, снова рост на 60%.

Базовый тариф, застывший на протяжении последних восьми лет, увеличен до 4118 р. Причем сумма максимального возмещения за нанесенный ущерб выросла до 400 тыс. р.

От чего зависит стоимость ОСАГО

Сегодня существует 2 вида автостраховок – на добровольной основе — КАСКО и обязательное – ОСАГО, которое можно воспринимать как принудительное, за его отсутствие Законом предусмотрена ответственность в виде штрафов. Стоимость КАСКО определяют при составлении договора СК и клиента. На 2018 год его тариф как и раньше — единый.

При формировании стоимости ОСАГО учитываются:

Водительский стаж и его возраст.

Регион, где зарегистрирован автомобиль или иной транспорт.

Мощность мотора, установленного на машине.

Количество допускаемых к управлению лиц.

На какой срок заключается данный договор.

Физическому или юридическому лицу принадлежит транспорт.

Сумму стоимости ОСАГО можно рассчитать самостоятельно по специальной формуле с применением следующих коэффициентов:

тариф страховщика ТБ = 3432- 4118 руб;

регион, где состоялась регистрация – КТ (например, для Москвы применяется 2.0);

случались ли с машиной страховые случаи — КБМ;

водительский стаж и возраст водителя управляющего ТС — КВС;

число лиц допущенных к управлению ТС — КО, применяется 1 или 1.8;

мощность мотора – КМ= 0.6-1.6;

продолжительность эксплуатации машины — КС, меньше 10 месяцев – 0.5, больше 10 – 1;

случались ли нарушения правил страхования — КН, применяется 1 или 1.5.

Где можно купить полис ОСАГО 2018?

Приобрести ОСАГО можно в традиционный способ, обратившись в ближайшее отделение СК или же воспользоваться online калькулятором и в течении нескольких минут оформить электронный полис. Любая форма имеет одинаковую юридическую силу и защищена на законодательном уровне.

Несмотря на неутешительные прогнозы насчет очередного подорожания стоимости ОСАГО, данным полисом полностью снимаются риски относительно компенсации причиненного другому авто ущерба.

Возможна ли езда без ОСАГО 2018?

Стараясь сэкономить на оформлении полиса ОСАГО, многие автовладельцы игнорируют его приобретение. Но при первой же встрече с инспектором ГИБДД эта экономия станет сомнительной. Кроме штрафа в данной ситуации водителю будет внесена отметка в талон с занесением информации о правонарушении в базу данных.

Да и любая авария принесет водителю немалые финансовые затраты. В среднем стоимость страховки составляет около 8 000 р., а ремонт машины может стоить гораздо дороже. Зачем рисковать и выезжать в дорогу без оформленной страховки? В случае завершения срока действия страхового договора можно за считанные минуты оформить новый полис через сеть интернет.

Вот как подорожает полис ОСАГО с 1 сентября 2018 года

Вот что изменится в ОСАГО в ближайшие несколько лет

Со вчерашнего дня известно о надвигающемся новом поднятии тарифов обязательного страхования гражданской ответственности (стоимости полисов ОСАГО). Подорожание тарифов стало традиционным и проводится с периодичностью от одного до нескольких лет. Последнее удорожание произошло в апреле 2015 года, в результате чего стоимость полиса возросла на целых 40%. С 1 сентября этого года подорожание не будет столь драматичным, но тем не менее, средняя стоимость полиса ОСАГО возрастет на 20%. Кроме изменений базовых тарифов, планируются изменения коэффициентов.

Центробанком предложено расширить границы тарифного коридора полиса ОСАГО, как в сторону увеличения, на 20%, так и в сторону уменьшения*. Напомним, что сейчас, действующая «вилка» соответствует минимальным 3.432 и максимальным 4.118 рублям. После проведения пересчета и необходимых изменений, тарифы будут следующие: от нижней границы в 2.746 рублей до верхнего предела в 4.942 рубля. Это и есть как раз тот 20% рост базового тарифа.

При таких изменениях, средняя стоимость полиса будет обходиться на 1000 – 1.200 рублей дороже, вместо 5.800, водители будут платить 7.000 рублей. Так называемый дешевый полис обойдется на 200 рублей дороже, вместо сегодняшних 1.5 тыс. в 1.7 тыс. рублей. Об этом заявил зампред ЦБ Владимир Чистюхин.

*Сейчас применяется коридор из двух значений, которыми оперируют автостраховщики. Страховые компании могут на свое усмотрение устанавливать базовую ставку при расчете ОСАГО, после чего базовый тариф обрастает коэффициентами, подправляющими стоимость полиса в сторону увеличения или уменьшения, в зависимости от позитивных или негативных факторов.

Но только изменением ставки ОСАГО доработки не закончатся. В будущем нас ждут серьезные перемены, так называемая либерализация тарифов. Одними из самых важных станут изменения коэффициентов возраст-стаж и бонус-малус.

Количество возрастных категорий увеличится в десять раз, с сегодняшних 5 до 50 разнообразных градаций. Максимально и минимально значение повышения коэффициента изменятся на 5%. Водители от 16 до 24 лет будут платить больше, поскольку по статистике попадают в ДТП чаще, для них страховой полис как раз подорожает на 5%, и, напротив, водители в возрасте от 25 до 34 лет получат пониженный 5% коэффициент.

Коэффициент «бонус-малус» (КБМ) будет присваиваться на один год.

Изменения по «либерализации» будут вводиться в жизнь в три этапа.

Первый наступает летом. В него войдут: корректировка коэффициента возраст-стаж, реформа КБМ и расширение тарифного коридора.

Второй этап пройдет осенью 2018: в нем будет пересмотрено законодательство.

Третий, завершающий этап: будет реализован в 2020 году. Он пока прорабатывается.

Новые тарифы ОСАГО с 2018 года

В 2018 году планируется реформирование системы обязательного автострахования. Страховые компании выступают с инициативой о либерализации политики в отношении цен на ОСАГО для снижения убыточности этого вида страхования, и правительство, похоже, в этом году готово пойти на встречу.

В январе 2017 года выплаты по ОСАГО впервые превысили сборы на 200 миллионов рублей. По словам президента всероссийского союза страховщиков, тариф на услугу за последние годы существенно не повышался, а стоимость ремонта после падения рубля выросла в разы. Осенью прошлого года правление РСА направило в Центробанк предложение о пересмотре принципов формирования стоимости услуг обязательного автотрахования.

Инициатива предусматривает изменения сразу по ряду ключевых пунктов ценообразования продукта. По замыслу авторов проекта, с июля 2018 года от решения ЦБ будет зависеть только предельная стоимость страховки и коэффициент «опасного вождения». Страховые компании смогут самостоятельно определять коэффициенты в зависимости от территории эксплуатации машины, возраста и стажа водителя, мощности ТС, по сути, произойдет либерализация политики страховых компаний в отношении цен на ОСАГО.

Принцип расчета стоимости полиса ОСАГО в 2018 году

Сегодня ценообразование на ОСАГО регулируется ЦБ, который, по сути, является гарантом стабильности и контроля. ЦБ определяет как предельные значения базовой ставки страхового тарифа, так и коэффициенты тарифов. Страховые компании при этом вправе выбрать значение базовой ставки из предложенного Центробанком диапазона (для легковых автомобилей, которые эксплуатируются физическими лицами или ИП, он составляет 3432-4118 рублей).

Крупные компании, ключевые игроки на рынке услуг страхования, как правило, в качестве основы выбирают максимальное значение – 4118 рублей. Учитывая, что коэффициенты тарифов, установленные ЦБ, едины для всех компаний, цены на полисы практически не отличаются. И действительно, если зайти на сайты компаний Альфастахование, РЕСО Гарантия, ВСК, Ингосстрах, Ренесанс и др. и воспользоваться калькулятором для расчета стоимости ОСАГО, получатся одинаковые значения.

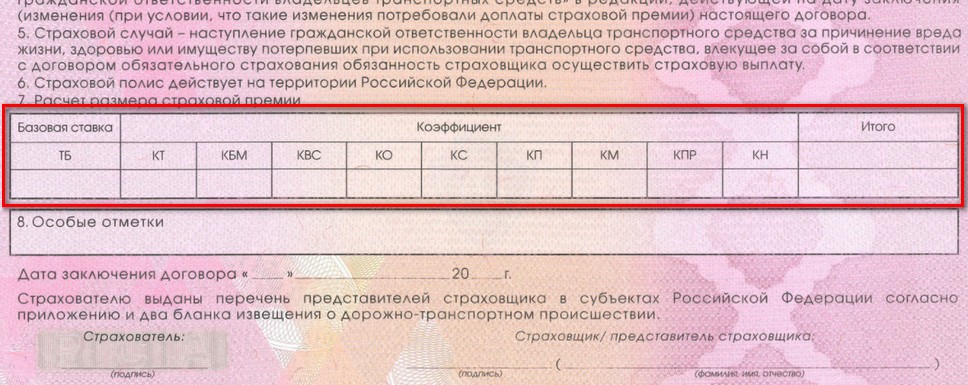

Для определения стоимости полиса применяются следующие коэффициенты:

- коэффициент территории эксплуатации ТС – КТ;

- «бонус-малус», определяется количеством страховых случаев за год – КБМ;

- количество водителей, допущенных к управлению ТС – КО;

- возраст и опыт водителя — КВС;

- технические характеристики ТС (мощность двигателя) – КМ;

- наличие прицепа – КПр;

- срок использования полиса – КС.

Стоимость равна произведению базового значения и применяемых коэффициентов.

ОСАГО = (базовый тариф)*КТ*КБМ*КО*КВС*КМ*КПр*КС

Коэффициент территории эксплуатации на сегодняшний день чаще всего рассчитывается в соответствии с местом жительства (населенным пунктом прописки) собственника машины, что является для многих автомобилистов своеобразным способом получения скидки на полис ОСАГО. Так, например, если автовладелец прописан в Ленинградской области, а эксплуатирует авто в Санкт-Петербурге, при расчете цены на ОСАГО будет использоваться коэффициент 1,3, а не 1,8, как для тех, кто прописан в северной столице. В небольших областных городах коэффициент составляет 0,7-09, т.е. цена полиса может быть ниже базового значения.

Полный список коэффициентов территории приведен в Указании ЦБ от 19.09.2014 N 3384-У в актуальной редакции.

КБМ зависит от класса на начало страхового периода. Автомобилистам новичкам присваивается 3 класс с коэффициентом 1, который, исходя из формулы, не влияет на стоимость ОСАГО. В дальнейшем при отсутствии страховых возмещений (СВ) за текущий период (год) класс поднимается до 4-х с коэффициентом 0,95. Если было 1 СВ, класс понижается до 2-х с коэффициентом 1,4, что увеличивает стоимость ОСАГО на 40%. Если в страховку вписаны два или более водителей, ОСАГО рассчитывается по наибольшему КБМ.

КО равен либо единице (если число лиц, управляющих авто ограничено), либо составляет 1,8 (если нет ограничений).

На сегодняшний день коэффициент в зависимости от возраста и стажа водителей не влияет на стоимость ОСАГО, если автомобилисту более 22 лет, а водительские права получены более 3 лет назад (КВС = 1). Самый большой коэффициент 1,8 определен для водителей до 22 лет со стажем 3 года или менее. Стоимость полиса в зависимости от возраста и опыта вождения и планируют пересмотреть в середине 2018 года.

Владельцам автомобилей с более мощным двигателем также приходится платить больше за ОСАГО. Самый высокий коэффициент 1,6 применяется, если мощность авто более 150 лошадиных сил.

На стоимость ОСАГО при наличии прицепа для легкового авто для физических лиц коэффициент КПр не влияет, поскольку равен единице.

При использовании транспортного средства в течение нескольких месяцев в году, стоимость ОСАГО рассчитывается с применением КС. Так, цена полиса на автомобиль, который используется 6 месяцев в году, составляет 70% от полной стоимости (применяется коэффициент 0,7).

Как изменятся тарифы на ОСАГО в 2018 году

Нововведения в ценообразовании полисов ОСАГО должны вступить в силу в середине 2018 года, поскольку внесение поправок в законодательство допускается не чаще, чем раз в год. При этом принцип индексации может существенно отразиться на ценах для некоторых категорий водителей, стоимость возрастет в 1,5 раза.

По мнению экспертов, в случае либерализации политики ценообразования на рынке страховых услуг, который является олигополией, ключевые игроки могут договориться между собой и определить максимальный уровень цен на полис ОСАГО. В этом случае автомобилисты будут не застрахованы от массового роста цен. К чему это приведет, можно только догадываться.

По официальным данным без полисов сегодня ездит от 6 миллионов автомобилистов. Поддельными бланками пользуются еще около 1 миллиона человек. Если произойдет очередное подорожание, эти цифры существенно возрастут.

Сегодня обсуждается повышение цен в зависимости от возраста и опыта на дорогах, подорожание будет производиться следующим образом:

- Повышение на 55% коснется автолюбителей в возрасте от 22 до 24 лет с опытом на дорогах 5-6 лет.

- Автомобилисты в возрасте 25-29 лет с опытом вождения в 5-6 лет будут платить на 31% больше, при стаже 7-9 лет — на 22% больше.

- Уменьшится стоимость полиса на 34% для автомобилистов в возрасте от 49 лет с опытом на дорогах от 14 лет.

При этом в правительстве говорят об улучшении качества услуг в сфере автострахования и планируют провести ряд реформ, касающихся возмещения ущерба после ДТП. Новые поправки устанавливают приоритет восстановительного ремонта над денежными выплатами.

Вариант денежных выплат сохранен только в отдельных случаях:

- В случае серьезной аварии с летальных исходом.

- Если стоимость ремонта (когда, например, пострадал дорогой автомобиль) превышает предельную сумму, и автолюбитель не согласен доплатить, он может взять в качестве компенсации предельную страховую выплату в размере 400000 рублей.

В соответствии с новым законодательством по европротоколу участники ДТП смогут получить до 100000 рублей (а не до 50000, как ранее), выплаты будут производиться вне зависимости от количества участников ДТП.

После дополнений Центробанка и комитета Госдумы по транспорту предлагают для восстановительного ремонта использовать только новые запчасти (а не б/у, как ранее), возраст машины при этом учитываться не будет. При этом страховые компании не согласны с такими нововведениями. В качестве аргументов приводят тот факт, что на территории нашей страны эксплуатируется огромное число отечественных автомобилей, которые уже не производятся более 10 лет.

Рассматривается также вопрос об определении использования территории автомобиля. Сейчас водители могут платить за ОСАГО по ценам своего региона, а эксплуатировать машину в другом. Если речь идет о транспорте, зарегистрированном, к примеру, в Ярославской области, а эксплуатируемом в Москве, экономия будет составлять порядка 50%. После вступления инициатив РСА в силу автолюбитель будет платить по тем ценам, где его эксплуатирует.

Планируется применение новых средств защиты от подделок. Полисы будут дополнены QR-кодом, что даст возможность быстро проверить документ на подлинность как самими автолюбителями, так и сотрудниками ДПС. Нововведение также должно упростить оформление ДТП по европротоколу.

Для снижения числа случаев оформления страховки после ДТП, согласно нововведениям, электронные полисы будут активироваться только через 72 час после приобретения онлайн, а не с момента совершения покупки, как это было ранее.

Новые тарифы ОСАГО в 2018 году – повышение цен на страховку в таблицах

В июне 2018 года Центробанк утвердил новые страховые тарифы по ОСАГО. Они пока ещё не вступили в законную силу, это произойдёт позже в 2018 году. В соответствии с новым указанием о повышении тарифов ОСАГО, общая стоимость страховки должна существенно вырасти за счёт увеличения базового тарифа, а также ряда коэффициентов. А для коэффициента бонус-малус и вовсе установлено пошаговое изменение стоимости.

Сколько стоит ОСАГО в 2018 году?

Итак, сначала объясним, как работает расчёт страховой премии (той, которая оплачивается при покупке полиса) в соответствии с правилами ОСАГО.

- Есть базовая ставка в виде диапазона цен, которые вправе устанавливать сами страховые (но чаще устанавливаются всё же максимальные значения),

- И есть коэффициенты, которые зависят от данных допущенных к управлению водителей и параметров автомобиля и которые применяются по очереди к базовому тарифу путём умножения последнего на эти коэффициенты.

Повышение стоимости ОСАГО в этот раз происходит за счёт увеличения базового тарифа (на самом деле просто увеличивается коридор), а также нескольких применяемых к базовому тарифу коэффициентов.

Итоговая цена полиса расчитывается по следующим формулам:

- для легковых авто физических лиц: базовый тариф x территориальный коэффициент (региона регистрации собственника) x коэффициент бонус-малус (безаварийного вождения) x ограниченная/неограниченная страховка x мощность автомобиля x сезонность использования x количество нарушений в предыдущем периоде страхования ;

- для легковых авто юридических лиц: базовый тариф x территориальный коэффициент (региона регистрации собственника) x коэффициент бонус-малус (безаварийного вождения) x возраст/стаж допущенных водителей x ограниченная/неограниченная страховка x мощность автомобиля x сезонность использования x количество нарушений в предыдущем периоде страхования x наличие прицепа ;

- для мотоциклов и грузовых авто физических лиц: базовый тариф x территориальный коэффициент (региона регистрации собственника) x коэффициент бонус-малус (безаварийного вождения) x возраст/стаж допущенных водителей x ограниченная/неограниченная страховка x сезонность использования x количество нарушений в предыдущем периоде страхования x наличие прицепа ;

- для мотоциклов и грузовых авто физических лиц: базовый тариф x территориальный коэффициент (региона регистрации собственника) x коэффициент бонус-малус (безаварийного вождения) x ограниченная/неограниченная страховка x сезонность использования x количество нарушений в предыдущем периоде страхования x наличие прицепа .

В форумах расчёта ОСАГО появилось небольшое дополнение – это коэффициент количества нарушений. Ранее он не применялся, но по новым ставкам будет применяться и будет равен всегда 1,5 при наличии нарушений правил страхования в предыдущем периоде:

- если водитель сообщил заведомо ложные данные при оформлении страховки, что повлияло на уменьшение стоимости полиса,

- если водитель умышленно подстроил ДТП или соврал по информации по повреждениям,

- если водителю было выдвинуто регрессное требование.

Итак, теперь давайте перейдём непосредственно к цифрам, и в формате «было/стало» приведём все изменения в страховых тарифах и коэффициентах!

На сколько подорожает полис ОСАГО в 2018 году?

Страхование автогражданской ответственности в России носит обязательный характер, поэтому каждый водитель, при покупке машины и дальнейшем ее использовании обязан купить полис ОСАГО. Сегодня водители, в буквальном смысле, не успевают следить за тем, как происходит повышение стоимости ОСАГО, цены на которое растут как «грибы после дождя».

Подорожает ли ОСАГО в 2018 году, и если да, то насколько? Этот вопрос мы постараемся разобрать в данной статье.

Как и почему меняется стоимость ОСАГО?

Самое масштабное увеличение стоимости ОСАГО произошло в 2015 году. Именно в указанном году автолюбители застали целых два повышения. В начале 2015 года Центральный Банк увеличил базовый коэффициент для легковых транспортных средств с 2 574 рублей до 3 432 рублей, а после и вовсе до 4 118 рублей.

В 2017 году базовая ставка по ОСАГО осталась неизменной и составила 4 118 рублей для легковых транспортных средств. На первую половину 2018 года запланировано повышение плавное повышение базовых тарифов и коэффициентов.

Произошедшие изменения стоимости в основном были связаны с большой убыточностью и повышением стоимости ремонтных работ в результате девальвации рубля. Поскольку страховые компании несли большие потери, Центробанк повысил тарифы, и привлек тем самым больше денежных средств в страховые компании.

Если верить исследованиям Аналитического КРА, то убыточность в 2016 году составила целых 73%. В 2017 году убытков было больше, и они составили 94%.

Высокие выплаты по ОСАГО в 2015-2017 гг. связаны не только с большой убыточностью, но и появлением огромного количества автоюристов, которые готовы за фиксированную плату взыскать со страховой компании больше денег. Именно поэтому в 2017 году денежная выплата была заменена «натуральной», т.е. страховая компания должна выплачивать не деньги за ущерб, нанесенный авто, а оплачивать его ремонт в сервисном центре.

Какие изменения коснутся ОСАГО в 2018 году?

На начало 2018 года уже существовал предварительный перечень возможных изменений по договорам обязательного страхования, часть из которых активно обсуждаются и наиболее важные обязательно будут приняты в текущем году.

Предполагается, что полисы ОСАГО на неограниченное количество водителей сильно подорожают, то есть при расчете будет применятся не действующий сейчас коэффициент 1,8, а повышенный — 2,7.

Кроме того, Российский союз автостраховщиков выдвинул инициативу отменить территориальные коэффициенты или увеличить их а некоторых субъектах РФ, где страховой бизнес наиболее убыточен.

Было предложено в обязательном порядке увеличить коэффициент в Волгограде, причем сразу в 2-6 раз. Если такое изменение действительно произойдет, стоимость страховки с 5 500 рублей возрастет до 33 000 рублей. Однако, как говорят эксперты, такое повышение не может произойти резко, скачком, реформы должны проводиться плавно, поэтапным расширением тарифного коридора.

В мае 2017 года ЦБ РФ выдвинул инициативу ввода в ОСАГО более подробной системы тарифных коэффициентов по двум параметрам — стажу и возрасту водителя. Так, для молодых водителей (20-24 года) со стажем вождения более 2 лет стоимость может повыситься на 55 %. Для водителей от 49 лет с опытом вождения от 14 лет предложили ввести скидку до 34 %.

Будут ли реализованы все внесенные предложения в 2018 году неизвестно. Однако зампред ЦБ РФ В.Чистюхин заявил, что нужно комплексно подходить к актуарным расчетам, и проводить все изменения в одно время, чтобы потом не ждать целый год из-за существующего законодательного ограничения. Также Чистюхин уверил, что ценовая и физическая доступность страховки сохранится в 2018 году.

Размер выплат в 2018 году

Подорожание ОСАГО – самый обсуждаемый вопрос среди автолюбителей, ведь платить за страховку еще больше никто не хочет. Со стороны водителей можно наблюдать очень большое количество жалоб на действия страховых компаний из-за увеличения стоимости полисов, навязывания дополнительных услуг и сложностей с оформлением. Но, тем не менее, у этого есть и положительные моменты, про которые стоит помнить. Повышение тарифов сопровождалось не только ростом стоимости страховки, но и повышением размеров выплат.

В 2017 году, каждый водитель мог рассчитывать на получение компенсации в размере до 400 000 и 500 000 рублей. Страховая компания обязана выплатить до 400 000 рублей для проведения ремонтных работ по восстановлению транспортного средства. На выплату до 500 000 рублей могут рассчитывать граждане, которые получили травмы в результате ДТП. Благодаря повышенным выплатам многие водители могут ремонтировать свои авто и не переживать, что придется доплачивать из собственного кармана. Несомненным плюсом является тот факт, что утвержденный максимальный лимит ответственности в 2017 году выплачивается каждой пострадавшей стороне, а не делится как ранее, между всеми участниками аварии. В 2018 году лимиты по страховым выплатам изменять не планируют.

Если сравнить прежние условия, которые действовали до повышения тарифа в 2015 году, то водители могли рассчитывать на сумму до 120 000 рублей на ремонтные работы и до 240 000 на лечение.

Поправки, не попавшие в законопроект об ОСАГО в 2017

Существует ряд поправок, которые активно обсуждались, но, к сожалению, или счастью автолюбителей, не были приняты в 2017 году. Возможно, Центробанк вернется к их реализации в 2018 году или позже, и часть будет пересмотрена, доработана и принята в действие. Так, предлагалось внести следующие изменения в действующий закон:

- оформление договора на 3 года;

- создание единого регионального коэффициента для всех. Все дело в том, что страхователь может быть прописан в Москве, а проживать и эксплуатировать авто в области. По закону он будет платить повышенную страховку, рассчитанную по городу, а не области;

- введение нескольких страховых лимитов по ОСАГО: эконом, стандарт и премиум;

- отмена коэффициента по мощности ТС.

Как было сказано выше, в 2018 году цены на обязательное страхование могут измениться только в случае принятия изменений в действующий Закон «Об ОСАГО». Так, возможное повышение стоимости ОСАГО может коснуться граждан, которые имеют минимальный стаж вождения. Напротив, водители, которые водят авто более 14 лет смогут рассчитывать на годовые скидки и отсутствие повышающего коэффициента.

Летом 2018 года цена ОСАГО взлетит на 20%

Представитель Центробанка озвучил масштаб роста цены полисов ОСАГО, намечающийся этим летом. Банк России предлагает на первом этапе либерализации тарифов в ОСАГО, который стартует летом 2018 года, расширить верхнюю и нижнюю границу тарифного коридора в этом виде страхования по 20%, — сообщает Интерфакс со ссылкой на слова зампреда ЦБ Владимира Чистюхина. По замыслу авторов этой новации, нижняя граница тарифа при оформлении физическим лицом полиса ОСАГО для легкового автомобиля будет установлена на уровне 2746 рублей вместо существующего сейчас порога в 3432 рублей.

Верхняя же поднимется с нынешних 4118 до 4942 рублей. На практике это будет означать, фактически, скоординированный рост тарифов ОСАГО. На данный момент подавляющее большинство страховых компаний, работающих на рынке ОСАГО, и не думает торговать полисами «по нижней границе» тарифного коридора по базовым 3432 рубля. Вместо этого все тупо гребут с водителей денег «по-максимуму» — отталкиваясь от базовой цены полиса в 4118 рублей. Никаких факторов, которые бы сподвигли участников рынка к изменению такой политики, ни сейчас, ни в обозримом будущем нет и не предвидится. Следовательно, как только регулятор в лице ЦБ разрешит, игроки страхового рынка просто повысят цены на полисы.

Водители начнут платить за ОСАГО на 20% больше, г-н Чистюхин сможет рапортовать, что страна уверенно движется семимильными шагами в сторону либерализации тарифов ОСАГО «как в Европе». А на деле изменятся лишь вырастут доходы страховых компаний. И это при том, что они и сейчас более чем неплохо зарабатывают на ОСАГО. Этот факт полностью подтверждается сухими цифрами статистики. Заметим, что изучая их следует не учитывать доходы и выплаты страховой компании «Росгосстрах». Как теперь выясняется, ее руководство в последние годы бодро выводило из активы, ведя бизнес к коллапсу.

Подтверждение тому — ведущиеся сейчас уголовные дела в отношении ведущих менеджеров компании. Итак, не считая «Росгосстраха», российские страховщики собрали по ОСАГО с автовладельцев за 2017 год более 197 млрд. рублей. Суммарные выплаты при этом составили около 125 млрд. Таким образом, фактическая выручка страховщиков от ОСАГО составил 36,5%. Это сопоставимо с аналогичными показателями 7—10−12-летней давности, когда страховщики были более чем довольны своими доходами от ОСАГО и даже не помышляли жаловаться на жизнь так, как они это исполняют сейчас при каждом удобном случае.

ОСАГО 2018 – что нового и какие изменения?

ОСАГО постоянно меняется, и 2018 год стал одним из самых богатых на нововведения: от новых бланков полисов до учёта штрафов и опасного вождения водителей при стоимости страховки – что-то из всех новшеств уже вступило в законную силу и действует, а что-то вряд ли будет введено? В статье речь пойдёт об ОСАГО в 2018 году: какие изменения вступают в силу и что нового ждёт автовладельцев. Тонкости этих изменений мы и рассмотрим пошагово в формате вопросов и ответов.

Меняется ли цена на ОСАГО в 2018 году?

Да. Стоимость полиса складывается из базовой ставки и применяемым к ней затем коэффициентам, в основном, увеличивающим конечную цену на страховку.

В мае 2018 года Центробанк сообщил об увеличении конечной стоимости полиса ОСАГО. Изменение планируется уже к концу лета 2018 года и коснётся увеличения диапазона применяемых цен базовой ставки страховки, а также повышения двух коэффициентов:

- по территории страхования (региона России),

- по стажу и возрасту водителя.

Базовая ставка будет увеличена с коридора 3432-4118 рублей до 2746-4942 рублей. Но полис от этого вырастет ещё больше.

Подробно об изменении цен на ОСАГО мы рассмотрели в специальной статье о подорожании полисов.

На сегодня действует коридор 20% для базовых ставок (но будьте уверены, практически все страховые используют максимальную цифру в этом коридоре):

- для физических лиц на легковые авто: от 3432 до 4118 рублей,

- для юридических лиц на легковые авто: от 2573 до 3087 рублей.

Средняя стоимость полиса ОСАГО на 2018 год составляет чуть более 5 500 рублей.

Рассчитать стоимость полиса ОСАГО

Изменяются ли полисы ОСАГО?

Да. Они уже изменились с 1 января, и страховые компании продают страховку только с новыми бланками. Изменений немного, но все они достаточно значимые. Давайте рассмотрим их!

Самое главное – новый полис ОСАГО 2018 теперь имеет QR-код размерами 2×2 см, что позволяет, во-первых, идентифицировать его как не поддельный, во-вторых, получить базовую информацию о держателе страховки.

Так, при сканировании кода (сделать это можно любым смартфоном с установленным приложением) осуществляется переход на сайт Российского союза автостраховщиков, где можно будет узнать информацию о застрахованном водителе. Фактически, это самая базовая информация о владельце ОСАГО – то, что указано на самом полисе:

- название страховой,

- идентификационные номера страховки,

- данные о машине,

- срок действия заключённого договора ОСАГО.

Это может быть полезно только для определения, настоящий ли перед Вами полис или поддельный. Например, при оформлении ДТП по европротоколу можно будет «пробить» нелиповость полиса. Не значит ли это, что ответственность за пренебрежение такой проверкой в скором времени повесят на водителей, сложный вопрос. Но вполне вероятно.

Полис с QR-кодом можно получить только в офисе страховой – при оформлении электронной страховки Вам на почту придёт обычный бланк.

А вот это изменение в ОСАГО 2018 года уже приятнее для водителей, ведь многие из нас уже успели столкнуться со слетевшей скидкой за безаварийную езду из-за несогласованности работы страховых компаний (а, может быть, и элементарного мошенничества с их стороны).

Теперь в новом бланке полиса 2018 года указывается класс на начало действия страховки, а также таблица с классами для каждого из водителей в случае, если полис с ограниченным кругом допущенных лиц, для прозрачности расчёта стоимости страховки. Фото такого нового полиса с таблицей:

То есть, зная формулу расчёта класса безаварийности и коэффициенты по региону и другие, Вы сможете проверить, правильно ли Вам посчитали цену страховой премии. Предлагаем ознакомиться со статьёй по наглядному расчёту КБМ.

А на случай, если страховка ОСАГО будет неограниченной, в новом полисе предусмотрено также поле, где указывается класс непосредственно собственника на начало заключения договора.

Вырастет ли штраф за страховку?

На сегодняшний день (мы ежедневно мониторим изменения законодательства РФ) штраф остался тот же:

- 800 рублей (400 рублей со скидкой), если у Вас нет страховки или она просрочена,

- 500 рублей (250 со скидкой 50%), если Вы не вписаны в полис или истёк период использования автомобиля.

Несмотря на ряд новостей в начале 2018 года об изменениях такого штрафа, все эти новости – не более чем «фейк». У нас есть специальная статья о таких новостях в 2018 году, и ещё одна об актуальном штрафе за отсутствие страховки.

Тем временем, пока нет никаких новостей из официальных источников о том, что такой штраф может вырасти до конца 2018 года. Если это произойдёт, статья будет обновлена, а Вы можете подписаться на изменения в статье ниже.

Будет ли реформа ОСАГО 2018?

Маловероятно. Реформа, предлагаемая Министерством финансов РФ, включает в себя такие нововведения:

- вариации максимальной выплаты по ОСАГО от 400 тысяч рублей до 2 миллионов и зависимость от лимита стоимости полиса в 2018 году,

- отмена ряда коэффициентов (по мощности авто и региону проживания собственника машины),

- дополнительный повышающий коэффициент для юридических лиц.

Тем не менее, на сегодняшний день все 3 этих изменения встречают на своём пути критику и непринятие другими законодательными ведомствами.

Так, критикуется вариативность лимита максимального возмещения из-за самой сути ОСАГО – по автогражданке ведь страхуется именно ответственность водителя, и потерпевший, таким образом, будет зависеть от желания виновника застраховаться по тому или иному лимиту. Впрочем, доля логики в вариативности лимитов всё же есть, и что именно не понравилось в этом Банку России, который и выступил против изменения, остаётся загадкой.

Но будут изменения в коэффициентах. Так, дополнительный коэффициент для организаций был предложен самими страховыми компаниями, сетующими на то, что чаще всего нет информации о том, какой именно водитель будет управлять таким транспортным средством и насколько велик его стаж и возраст. Но это только предложение.

Но, как мы уже отметили выше, вырастут 2 коэффициента: территориальный и по возрасту и стажу водителей. Также страховщики предлагают ввести новый коэффициент – по пробегу машины.

Таким образом, из перечисленных новшеств по реформе ОСАГО только изменения базовой ставки и двух коэффициентов планируются в 2018 году.

Подорожает ли страховка при наличии нарушений ПДД или штрафов?

Нет. По крайней мере, не в 2018 году. Эта поправка, к слову, тоже предлагалась в рамках реформы ОСАГО, но и ей не суждено сбыться.

Причина здесь проста, и она имеет много общего с отменой справки о ДТП в прошлом году – ГИБДД попросту не дало добро на предоставление базы нарушителей страховым компаниям. Доводом послужила отсылка на Федеральный закон «О полиции», причём, без указания конкретной статьи и пункта. Но если Вы попробуете поискать сами, то не найдёте в законе ни слова о запрете взаимодействия со сторонними организациями или нарушение прав гражданина передачей информации таковым. Впрочем, несогласие ГИБДД только на руку простым автолюбителям, ведь штрафы есть у многих.

За основу инициативы были взяты совершенно благие намерения – если водитель часто нарушает ПДД, что и отражается на наличии у него штрафов, то это значит, что и в ДТП у него вероятность попасть выше, став виновником. И, согласитесь, что это вполне логично! В особенности, если бы для повышения стоимости полиса учитывались не все нарушения Правил, а только определённые, например, такие как опасное вождение, повторное превышение скорости, нарушения проезда перекрёстков или умышленные нарушения. А такие как выезд за стоп-линию, излишняя тонировка или установка запрещённых типов ламп в фары – то, что не имеет прямого влияния на возможность аварии, не учитывались.