Какие налоги платить при применении ЕНВД

Освобождение от уплаты налогов

При переходе на ЕНВД организация освобождается от уплаты некоторых налогов. Список налогов и других платежей, которые нужно и не нужно перечислять в бюджет при применении ЕНВД, приведен в таблице.

Такой порядок предусмотрен пунктом 4 статьи 346.26 Налогового кодекса РФ.

Обязанности налогового агента

Организация на ЕНВД не освобождается от исполнения обязанностей налогового агента по удержанию и уплате:

- НДС (ст. 161 НК РФ);

- НДФЛ (п. 1 ст. 226 НК РФ);

- налога на прибыль (п. 2, 3 ст. 275, ст. 310 НК РФ).

Ситуация: нужно ли удерживать налог с дивидендов, начисленных организации-учредителю? Организация, которая выплачивает дивиденды, и учредитель ведут деятельность на ЕНВД .

Доходы организации-учредителя в виде дивидендов не связаны с деятельностью, облагаемой ЕНВД. Инвестирование в уставные капиталы других организаций является самостоятельным видом предпринимательской деятельности, доходы по которому облагаются налогом на прибыль.

Поэтому организация, которая выплачивает дивиденды, должна удержать с них налог на прибыль как налоговый агент (ст. 275 НК РФ).

Об этом сказано в письме Минфина России от 16 мая 2005 г. № 03-03-02-04/1/121.

Совмещение разных налоговых режимов

Организация может вести несколько видов деятельности, часть из которых подпадает под ЕНВД, а часть – нет. В этом случае с операций (имущества), не облагаемых ЕНВД, платите либо общие налоги (налог на прибыль, НДС и т. д.), либо единый налог при упрощенке. Для этого ведите раздельный учет таких операций (имущества).

Об этом сказано в пункте 7 статьи 346.26 Налогового кодекса РФ.

Счета-фактуры с выделенным НДС

Если организация на ЕНВД выставит покупателю счет-фактуру с выделенной суммой НДС, она должна будет перечислить эту сумму в бюджет (п. 5 ст. 173 НК РФ).

Кроме того, ей придется подать в инспекцию декларацию по НДС. В декларацию включите сведения, которые указали в счете-фактуре. Срок подачи декларации – не позднее 25-го числа месяца, следующего за истекшим кварталом (т. е. кварталом, в котором выставили счет-фактуру). Декларацию отправляйте в электронном виде по телекоммуникационным каналам связи.

Такой порядок предусмотрен пунктами 4 и 5 статьи 174 Налогового кодекса РФ.

Ситуация: должна ли организация на ЕНВД заплатить НДС в бюджет, если в платежном документе покупатель выделил сумму налога? Организация ранее ошибочно выставила счет на оплату с НДС. Счет-фактуру не выставляли и покупателю не передавали .

Организации на ЕНВД платят НДС только в следующих случаях:

- при импорте;

- при осуществлении операций, не подпадающих под ЕНВД;

- при выставлении счета-фактуры с выделенной суммой налога.

Кроме того, организации на ЕНВД не освобождаются от исполнения обязанностей налогового агента по удержанию и уплате НДС (п. 4 ст. 346.26 НК РФ).

Если счет-фактуру покупателю организация не выставляла, налог не платите. Это следует из пункта 5 статьи 173 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме МНС России от 13 мая 2004 г. № 03-1-08/1191/15.

Ситуация: должна ли организация на ЕНВД платить НДС со строительно-монтажных работ, выполненных хозспособом ?

Строительно-монтажные работы для собственного потребления не упомянуты в перечне видов деятельности, подпадающих под ЕНВД (п. 2 ст. 346.26 НК РФ). К тому же строительно-монтажные работы для собственного потребления признаются объектом обложения НДС (подп. 3 п. 1 ст. 146 НК РФ). Таким образом, организация обязана начислить НДС с их стоимости (абз. 3 п. 4 ст. 346.26 НК РФ).

Аналогичной позиции придерживаются Минфин России (письма от 31 октября 2006 г. № 03-04-10/17, от 8 декабря 2004 г. № 03-04-11/222) и арбитражные суды (см., например, постановления ФАС Северо-Западного округа от 17 ноября 2010 г. № А56-53285/2009, от 30 июня 2005 г. № А66-11961/2004).

Ситуация: нужно ли платить налог на прибыль и НДС при реализации имущества, не предназначенного для перепродажи? Организация является плательщиком ЕНВД .

Продажа имущества, которое организация использовала в своей деятельности, не соответствует определению розничной торговли. Розничная торговля на ЕНВД – это продажа товаров на основании договоров розничной купли-продажи (абз. 12 ст. 346.27 НК РФ). И такая реализация должна быть направлена на систематическое получение прибыли (п. 1 ст. 2 ГК РФ).

Продажа собственного имущества приносит организации – плательщику ЕНВД разовые доходы. Поэтому с предпринимательской деятельностью такие сделки ничего общего не имеют. В отношении этих операций организация не вправе применять ЕНВД. С полученных доходов придется начислить НДС и налог на прибыль в соответствии с общей системой налогообложения.

Аналогичные разъяснения содержатся в письмах Минфина России от 18 июля 2012 г. № 03-11-06/3/50, от 13 февраля 2009 г. № 03-11-06/3/32.

Ситуация: должна ли организация на ЕНВД платить налог на прибыль и НДС при реализации товаров, которые были изготовлены в рамках деятельности, облагаемой ЕНВД (бытовые услуги)? Заказчик отказался получить товары .

Реализация бытовых услуг населению подпадает под ЕНВД (п. 4 ст. 346.26 НК РФ). Причем не важно, что от этих услуг отказался заказчик, другие налоги с доходов от реализации таких услуг платить не нужно. Если заказчик отказался от товаров, изготовленных в рамках деятельности по оказанию бытовых услуг, и впоследствии эти товары были реализованы другим покупателям, то платить НДС и налог на прибыль с такой операции организация не обязана. Аналогичная точка зрения отражена в письме Минфина России от 8 марта 2007 г. № 03-11-04/3/93.

Ситуация: нужно ли платить налог на прибыль с процентов, которые организация получила от банка по договору банковского счета? Вся деятельность организации переведена на ЕНВД.

Ответ зависит от вида банковского счета, по которому банк начисляет проценты.

Если банк начислил проценты на остаток денежных средств на расчетном счете, который организация использует для своей предпринимательской деятельности, тогда налог на прибыль платить не нужно. Объясняется это следующим. Организация обязана платить дополнительные налоги с доходов (в частности, налог на прибыль), только если параллельно с деятельностью на ЕНВД занимается другими видами деятельности (п. 7 ст. 346.26 НК РФ). Расчетный счет организация открыла для ведения своей деятельности на ЕНВД. Поэтому получение процентов по договору расчетного счета нельзя рассматривать как отдельный вид деятельности организации. Такие проценты признаются полученными в рамках деятельности на ЕНВД. Аналогичная точка зрения отражена в письмах Минфина России от 6 ноября 2008 г. № 03-11-04/3/495 и от 27 ноября 2006 г. № 03-11-04/3/506.

Если организация открывает депозитный вклад, то доходы по вкладу не будут относиться к доходам от предпринимательской деятельности на ЕНВД. Проценты по депозитному вкладу признаются внереализационными доходами и подлежат обложению налогом на прибыль (п. 6 ст. 250 НК РФ). Аналогичные разъяснения содержатся в письмах Минфина России от 18 декабря 2008 г. № 03-11-05/306 и ФНС России от 24 марта 2011 г. № КЕ-4-3/4649.

Ситуация: нужно ли платить налог на прибыль с излишков, выявленных при инвентаризации? Организация занимается розничной торговлей и является плательщиком ЕНВД .

Нет, не нужно. Но только если излишки относятся к деятельности, облагаемой ЕНВД.

Организация освобождена от уплаты налога на прибыль с доходов, полученных в рамках ЕНВД (абз. 1 п. 4 ст. 346.26 НК РФ). Оприходование излишков имущества, которое используется в розничной торговле, не выходит за рамки деятельности на ЕНВД. Поэтому доходы, выявленные по результатам инвентаризации, в расчет налога на прибыль не включайте. Аналогичная точка зрения выражена в письмах Минфина России от 23 октября 2008 г. № 03-11-04/3/471, от 22 мая 2007 г. № 03-11-04/3/168.

Если выявленные излишки относятся к деятельности, не облагаемой ЕНВД, то с их стоимости налог на прибыль заплатить придется.

Ситуация: должна ли организация на ЕНВД платить налог на прибыль с суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности ?

С доходов, которые получены в рамках ЕНВД, организация не должна платить налог на прибыль (абз. 1 п. 4 ст. 346.26 НК РФ). В свою очередь, просроченную кредиторскую задолженность нельзя признать доходом, полученным от иного вида деятельности, ведь организация ведет только деятельность на ЕНВД. А значит, обязанности заплатить налог на прибыль в данном случае у организации не возникает.

Аналогичная точка зрения отражена в письме Минфина России от 26 декабря 2011 г. № 03-11-06/3/124.

Ситуация: должна ли организация на ЕНВД платить налог на прибыль с неустойки (штрафа, пеней), полученной от контрагента в связи с нарушением условий договора ?

Организация обязана платить дополнительные налоги с доходов, только если помимо деятельности на ЕНВД занимается другими видами предпринимательской деятельности, которые не переведены на этот налоговый режим (п. 7 ст. 346.26 НК РФ). Если вся деятельность организации переведена на ЕНВД, то доходы в виде санкций за нарушение договорных условий признаются полученными в рамках этой деятельности. Квалифицировать их получение как самостоятельный вид деятельности в рассматриваемой ситуации нельзя.

Аналогичная точка зрения отражена в письме Минфина России от 7 ноября 2006 г. № 03-11-04/3/485.

Ситуация: должна ли организация на ЕНВД платить налог на прибыль с компенсации (страховой выплаты), которую она получила в возмещение ущерба, нанесенного ее имуществу ?

Если ущерб нанесен имуществу, которое используется в деятельности, переведенной на ЕНВД, то средства, поступившие организации в качестве возмещения этого ущерба (в т. ч. в виде страхового возмещения от страховой компании), признаются полученными в рамках этой деятельности. Квалифицировать их получение как самостоятельный вид деятельности нельзя. Ведь организация не может планировать систематическое получение прибыли за счет этих источников. А наличие именно такой цели является признаком отдельной предпринимательской деятельности (п. 1 ст. 2 ГК РФ).

Аналогичная точка зрения отражена в письмах Минфина России от 26 декабря 2011 г. № 03-11-11/321, от 24 декабря 2010 г. № 03-04-05/3-744.

Ситуация: должна ли организация на ЕНВД платить налог на прибыль с положительной курсовой разницы ?

Организация на ЕНВД должна платить налог на прибыль, только если занимается другими видами предпринимательской деятельности, которые не переведены на этот налоговый режим (п. 7 ст. 346.26 НК РФ). Получение же доходов в виде положительной курсовой разницы не является самостоятельным видом деятельности. Такие доходы считаются полученными в рамках ЕНВД. Аналогичная точка зрения отражена в письмах Минфина России от 27 марта 2006 г. № 03-11-04/3/160 и от 22 сентября 2006 г. № 03-11-04/3/419.

ЕНВД для ООО в 2018 году

![]()

Уже достаточно длительно время, а именно с 2003 года, применяется вмененный режим. Однако повторить основные моменты применения такой системы с учетом изменений в 2018 году будет полезным для всех ее поклонников.

Что такое ЕНВД (для ООО, ИП, иных форм организации бизнеса)

От всех систем налогообложения, связанных с осуществлением предпринимательской деятельности, данная система отличается отсутствием какой-либо связи с результатами такой деятельности. Для вмененщиков не важно, прибыльна или убыточна их деятельность, осуществлялась ли она в принципе. Пока организация стоит на учете как вмененщик и соответствует условиям, перечисленным в п. 2.2. ст. 346.26 НК РФ , сохраняется обязанность исчислять налог.

Базой для начисления служит вмененный доход или базовая доходность (БД), то есть условный доход в месяц за единицу используемого в деятельности физического показателя. Показатели доходности установлены НК РФ (п. 3 ст. 346.29 ). БД корректируется на коэффициенты:

- К1: коэффициент-дефлятор, одинаков для всех плательщиков, устанавливается на каждый год Минэкономразвития. Для начислений за 2018 г. этот коэффициент равен 1,798 (приказ Минэкономразвития РФ от 03.11.2016 № 698, ст. 11 № 401-ФЗ);

- К2: корректирующий коэффициент, который устанавливается местными органами власти. Узнать, какое значение К2 установлено конкретной территории, можно на сайте www.nalog.ru (Налогообложение в РФ → Действующие в РФ налоги и сборы → Специальные налоговые режимы → ЕНВД → Особенности регионального законодательства).

Формула расчета

Материалы по теме

30 фактов о ЕНВД

Кроме того, п. 2 ст. 346.32 НК РФ предусматривает для плательщиков ЕНВД уменьшение на страховые взносы (2017, ООО) сумм исчисленного налога в размере не более 50 % (по работникам, занятым во вмененных сферах).

Новое в применении

При применении ЕНВД (2017) для ООО необходимо учитывать следующие новшества:

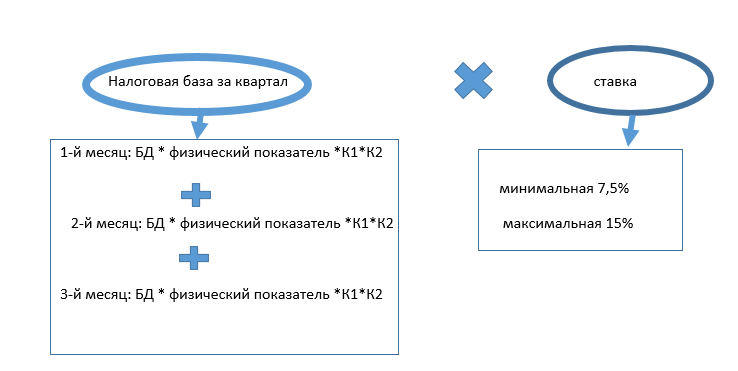

- В соответствии с тенденцией на снижение налоговой нагрузки на малый бизнес, ст. 1 Закона 232-ФЗ от 13.07.2015, местным органам власти с 01.01.2016 дано право устанавливать на своих территориях ставки в диапазоне от 7,5 до 15 %.

- Для понимания, подходит ли ваш вид деятельности для вмененного режима в вашем регионе, необходимо пользоваться новыми классификаторами: ОКВЭД2 и ОКПД2 (утверждены Распоряжением Правительства РФ от 24.11.2016 № 2496-р.). В связи с этим ФНС России в письме от 28.11.2016 № СД-4-3/ [email protected] поручила территориальным УФНС провести работу по внесению изменений в законодательные акты местных органов власти с целью привести перечень бытовых услуг в соответствие с новыми классификаторами.

ООО на ЕНВД: какие налоги платить

В соответствии с п. 4 ст. 342.26 НК РФ , «вмененщики» не платят налоги:

- на прибыль (в части дохода от «вмененки»);

- на имущество, используемое для вмененной деятельности (кроме начисляемого по кадастровой стоимости);

- НДС по операциям на вмененном режиме.

Все остальные налоги и сборы, установленные НК РФ, ими уплачиваются в обычном режиме, в том числе:

- земельный;

- транспортный;

- страховые взносы;

- НДФЛ с выплат сотрудникам.

В заключение заметим, что если ООО на ЕНВД, как вести бухгалтерский учет зависит от того, относится ли такое предприятие к субъектам малого предпринимательства или нет. В первом случае бухучет может вестись на упрощенной основе, иначе — в общем порядке.

Налог на прибыль и ЕНВД: раздельный учет расходов в «1С:Предприятии»

В соответствии с НК РФ при совмещении общего режима налогообложения с уплатой ЕНВД по отдельным видам деятельности налогоплательщики обязаны обеспечить обособленный учет доходов и расходов. При этом в случае невозможности разделения расходов, они распределяются пропорционально доле в общем доходе организации по всем видам деятельности (п. 9 ст. 274 НК РФ). К сожалению, НК РФ не содержит методики распределения таких расходов.

Вплоть до 2005 года включительно было принято считать, что база распределения определяется за отчетный период (квартал или месяц), поскольку НК РФ не содержит четких рекомендаций по этому поводу, а в соответствии со статьей 272 НК РФ «расходы . признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся».

Кроме этого ежеквартальный/ежемесячный анализ доходов наиболее приемлем с практической точки зрения:

- многие расходы рассчитываются в целом за месяц (амортизация, оплата труда, налоги с ФОТ);

- величина косвенных расходов зависит от включения в них НДС, а НДС распределяется помесячно;

- себестоимость продукции рассчитывается за месяц.

В 2005 году Минфином России был выпущен ряд писем (от 25.08.2005 № 03-11-04/3/65, 09.06.2005 № 03-05-02-04/120), посвященных вопросам распределения косвенных расходов. В указанных письмах Минфин России в ответах на частные запросы разъяснил, что базу распределения необходимо считать нарастающим итогом с начала года. Эти ответы являлись отражением позиции Минфина России относительно частных вопросов конкретных налогоплательщиков, поэтому нами только принимались к сведению.

Для уточнения позиции Минфина России по этому вопросу редакция журнала «БУХ.1С» обратилась за разъяснениями непосредственно к финансовому ведомству.

В письме от 14.03.2006 № 03-03-04/1/224 Минфин России подтвердил ранее озвученную позицию:

Выдержка из документа

Согласно п. 7 ст. 274 Кодекса при определении налоговой базы по налогу на прибыль организаций прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Из приведенной нормы Кодекса с целью исключению искажения налоговой базы по налогу на прибыль организаций следует необходимость распределения расходов между видами деятельности по отчетным периодам нарастающим итогом с начала года. При этом доход, пропорционально которому осуществляется такое распределение расходов, также исчисляется нарастающим итогом с начала года.

Учитывая изложенное, пользователям экономических программ фирмы «1С» предоставляется возможность самостоятельно настраивать способ распределения косвенных расходов по видам деятельности, облагаемым и не облагаемым налогом на прибыль.

Рассмотрим, как это сделать на примере «1С:Бухгалтерии 8.0».

Организация ведет производственную деятельность (облагаемую налогом на прибыль) и розничную торговлю (ЕНВД). В январе и феврале предприятие развивало производственную деятельность, в марте и апреле ее приостановило. Розничная торговля, напротив, в январе и феврале не велась, и широко была развернута в марте и апреле. Доходы и расходы этой организации помесячно выглядят следующим образом:

Какие налоги (кроме единого) нужно платить при ЕНВД

Елена Попова государственный советник налоговой службы РФ I ранга

- Освобождение от уплаты налогов

- Обязанности налогового агента

- Совмещение разных налоговых режимов

- Счета-фактуры с выделенным НДС

- НДС со строительно-монтажных работ

- Налоги при реализации имущества

- Налог на прибыль и НДС с отдельных видов доходов

Освобождение от уплаты налогов

При переходе на ЕНВД организация освобождается от уплаты некоторых налогов.

Обязанности налогового агента

Организация на ЕНВД не освобождается от исполнения обязанностей налогового агента по удержанию и уплате:

Совмещение разных налоговых режимов

Организация может вести несколько видов деятельности, часть из которых подпадает под ЕНВД, а часть – нет. В этом случае с операций (имущества), не облагаемых ЕНВД, платите либо общие налоги (налог на прибыль, НДС и т. д.), либо единый налог при упрощенке. Для этого ведите раздельный учет таких операций (имущества).

Счета-фактуры с выделенным НДС

Если организация на ЕНВД выставит покупателю счет-фактуру с выделенной суммой НДС, она должна будет перечислить эту сумму в бюджет (п. 5 ст. 173 НК РФ).

Налог на прибыль при енвд

Хочу получить

бесплатный доступ

Уже являюсь клиентом/

имею демо-доступ

Ближайшие отчетные даты ООО и ИП на ЕНВД

Отчитаться в налоговую и заплатить ЕНВД за IV квартал 2018 года

ЕНВД – это налоговый режим, который можно применять только для ограниченного списка видов деятельности (они перечислены в статье 346.26 НК РФ) и только в тех регионах, где этот режим введен местными властями.

Предполагается, что этот спецрежим будет действовать только до 2021 года. Отмена единого налога на вмененный доход предусматривается Федеральным законом от 2 июня 2016 г. № 178-ФЗ.

У предпринимателей и организаций еще есть два с лишним года, чтобы воспользоваться преимуществами этой системы налогообложения.

Особенность этой системы налогообложения заключается в том, что налог взимается с вменённого дохода, то есть предполагаемого, а не с фактического. Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют.

Это одновременно и выгода, и недостаток. С одной стороны, можно заработать намного больше предполагаемой суммы, и заплатить минимальный налог. С другой – сумма платежа останется прежней, даже если бизнес не принесет дохода или вовсе окажется убыточным.

Кроме того, плательщики налога ЕНВД освобождены от ряда платежей:

1. Налога на прибыль (для юридических лиц).

2. НДФЛ (для индивидуальных предпринимателей).

3. НДС, за исключением операций по импорту.

4. Налога на имущество, за исключением имущества, которое оценивается по кадастровой стоимости.

Обратите внимание! На уплату единого налога на вмененный доход не переходят организация или ИП в целом, а переводят только отдельные виды деятельности. Если ИП или ООО параллельно ведут другие виды бизнеса, которые не подпадают под ЕНВД, нужно платить налоги и сдавать отчеты в зависимости от применяемого режима налогообложения: ОСНО или УСН.

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

1. Организации с долей участия других юрлиц больше 25%;

2. Предприниматели и организации, имеющие в штате больше 100 человек.

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

1. Площадь помещения для розничной торговли или общепита больше 150 квадратных метров.

2. Площадь для размещения и проживания при оказании гостиничных услуг больше 500 квадратных метров на одном объекте.

3. Для перевозки пассажиров или грузов используется больше 20 единиц транспорта.

В отличие от других спецрежимов, для этого не нужно ждать нового календарного года.

Если предприниматель или организация приняли решение перейти на уплату единого налога на вмененный доход, им нужно убедиться, что:

• вид деятельности, который планируют перевести на спецрежим, есть в списке из статьи 346.26 Налогового кодекса РФ;

• спецрежим введен на территории, где ведется бизнес и данный вид деятельности упомянут в нормативном акте местных властей.

Если эти условия соблюдены, в течение 5 дней после начала применения ЕНВД нужно отправить в налоговую инспекцию заявление по форме ЕНВД-1 (для организаций) или ЕНВД-2 (для индивидуальных предпринимателей).

В какую налоговую отправлять заявление?

Это зависит от вида деятельности. Если это:

• развозная и разносная торговля,

• реклама на транспорте,

• перевозка пассажиров или грузов,

то заявление нужно отправлять в «родную» ИФНС, где налогоплательщик изначально стоит на учете.

Во всех остальных случаях заявление отправляют в ту налоговую инспекцию, к которой относится местность, где ведется бизнес. В эту же инспекцию впоследствии нужно будет перечислять платежи и отправлять декларации.

Если бизнес ведется в нескольких разных регионах, значит нужно встать на учет в несколько инспекций, и в каждую платить и отчитываться.

В течение 5 дней в налоговой инспекции рассмотрят заявление и вышлют уведомление о постановке на учет.

У плательщиков единого налога на вмененный доход нет обязанности учитывать доходы и расходы в целях налогообложения. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков УСН, которые согласно ст.346.24 НК РФ обязаны вести учёт доходов и заполнять КУДиР.

Базой для расчёта единого налога на вмененный доход служит не фактически полученный доход, а предполагаемый (вменённый). Также нет лимита доходов для сохранения права на спецрежим (в отличие от УСН, где при выручке больше 150 млн. руб. право на упрощенку теряется). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

Что в таком случае нужно учитывать?

Физические показатели, так как именно они служат основой для расчета платежа в бюджет. В зависимости от вида бизнеса это могут быть:

• квадратные метры площади, которая используется для торговли;

• посадочные места в транспорте для перевозки пассажиров;

• количество транспортных средств для перевозки грузов;

• число сотрудников, занятых в деятельности;

• количество торговых точек;

• квадратные метры площади для нанесения рекламного изображения;

• квадратные метры площади помещений для размещения постояльцев и т.д.

Если физический показатель – количество сотрудников, должны быть табели рабочего времени, если автомобили – нужно иметь технические паспорта, а если количество метров торговой площади – должны быть договора аренды, технические паспорта нежилых помещений, планы, схемы и т.д.

Если налогоплательщик параллельно ведет бизнес на другом режиме налогообложения, нужно наладить раздельный учет доходов и расходов для правильного подсчета налогов по каждому режиму.

В статье 346.29 Налогового кодекса РФ приведена базовая доходность на одну единицу физического показателя по всем видам деятельности.

Для того, чтобы рассчитать платеж в бюджет, нужно найти базовую доходность для своего бизнесаи умножить на коэффициенты К1 и К2:

1. Коэффициент К1 ежегодно устанавливается Минэкономразвития и един для всех субъектов РФ. На 2018 год его значение равно 1,868.

2. Коэффициент К2 устанавливают местные власти и закрепляют в региональных нормативных документах. Их можно найти на сайте ФНС, а также в базе нормативных документов сервиса «Моё дело».

Региональные власти могут устанавливать разные коэффициенты для разных видов деятельности.

Коэффициент К2 не может быть больше единицы. Минимальное значение – 0,005.

Если местные власти не установили значение К2, то его нужно принимать за единицу.

Полученную налоговую базу умножают на количество физических показателей, а затем наставку 15% и получают вмененный налог к уплате за один месяц.

Региональные власти имеют право вводить свою ставку в диапазоне от 7,5 до 15%.

Индивидуальный предприниматель Скороходов Е.Н. оказывает ветеринарные услуги в городе Жигулевск Самарской области. Он работает вдвоем с медсестрой, нанятой по трудовому договору. Значит физический показатель будет 2.

Базовая доходность для ветеринарных услуг согласно таблице из статьи 346.29 НК РФ – 7 500 рублей в месяц на одного человека, включая индивидуального предпринимателя.

Коэффициент К1 на 2018 год – 1,868.

Коэффициент К2 смотрим в Решении от 27 апреля 2017 г. N 207 Жигулевской городской Думы. Для ветеринарных услуг это 0,5.

Считаем платеж в бюджет:

7 500 х 2 х 1,868 х 0,5 х 15% = 2 101,5 руб. – ежемесячный налог Скороходова Е.Н.

За квартал он должен будет заплатить:

2 101,5 х 3 = 6 304,5 рублей.

Но эту сумму Скороходов Е.Н. сможет уменьшить на сумму страховых взносов за себя и медсестру, об этом ниже.

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов:

1. Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

2. Индивидуальные предприниматели с наемными работниками могут вычитать из налога взносы не только за себя, но и за работников. Но для работодателей действует ограничение – налог можно уменьшить не больше, чем на 50%.

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

3. Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, в 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Вычет действует для предпринимателей, которые зарегистрировали кассу в промежутке с 1 февраля 2017 года до 1 июля 2019 года (или 1 июля 2018 года, если ИП с наемными работниками оказывает услуги общественного питания или ведет розничную торговлю).

Срок сдачи отчета – не позднее 20 числа месяца, который идет за отчётным кварталом. То есть до 20 апреля, июля, октября и января.

Срок платежа – до 25 числа (включительно) месяца, который следует за отчётным кварталом.

Если последний день срока представления отчётности или перечисления налога приходится на выходной день, крайний срок передвигается на ближайший рабочий день.

Важный момент. Если налогоплательщик до применения ЕНВД писал заявление на УСН, но никакой деятельности на УСН не ведет, ему нужно сдавать нулевые декларации по УСН в свою налоговую инспекцию.

По мнению ФНС можно лишь в одном случае – если в течение отчетного периода не было физического показателя и это можно документально подтвердить. Например, был расторгнут договор аренды торгового помещения, а новый не заключили (информация ФНС от 19.09.2016, Постановление Арбитражного суда Западно-Сибирского округа от 17 августа 2016 г. № Ф04-3635/2016).

Если физические показатели были (торговая площадь, транспортные средства, работники и т.д.), но деятельность не велась или не принесла дохода, это от сдачи декларации с рассчитанным налогом и его уплаты не освобождает. В противном случае инспекторы выпишут штраф и начислят пени.

Если у бизнесмена или фирмы есть объект для уплаты транспортного, земельного налога, они в общем порядке обязаны их платить и подавать по ним декларации.

Организации помимо налоговой должны сдавать и бухгалтерские формы отчетности. ИП на любом режиме налогообложения освобождены от обязанности вести бухучёт.

Также представлению подлежит статистическая отчетность. Что именно нужно заполнить и сдать в органы статистики, можно узнать в сервисе Росстата.

Если у организации или предпринимателя есть наемные работники, то нужно отчитываться и за них, спецрежим в этом случае поблажек не дает.

Отчеты, которые нужно сдавать работодателям:

• справка о доходах работников по форме 2-НДФЛ – не позднее 1 апреля года, который следует за отчётным);

• расчет о доходах работников по форме 6-НДФЛ – не позднее последнего дня месяца, следующего за I кварталом, полугодием, 9 месяцами и не позднее 1 апреля года по итогам года;

• сведения о среднесписочной численности – не позднее 20 января года, который следует за отчётным;

• расчет по страховым взносам – в течение 30 дней по окончании каждого квартала;

• форма СЗВ-М – в течение 15 дней по окончании каждого месяца;

• форма СЗВ-стаж вместе с ОДВ-1 – до 1 марта по итогам прошедшего года;

• расчёт по форме 4-ФСС – не позднее 20 числа месяца, следующего за I кварталом, полугодием, девятью месяцами и календарным годом; в электронной форме – не позднее 25 числа месяца, следующего за соответствующим периодом.

Для этого может быть несколько причин.

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

• по числу наемных сотрудников;

• по доле юрлиц в уставном капитале;

• по торговой площади;

• по количеству транспортных единиц.

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

1. На ОСНО, если до применения ЕНВД не переходили на другой спецрежим.

2. На УСН, если до применения ЕНВД переходили на этот спецрежим.

3. На УСН, если в течение 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход отправят в налоговую инспекцию уведомление о применении УСН.

Налоговая инспекция снимет с учета плательщика единого налога на вмененный доход в течение пяти дней с того дня, как получит заявление, после чего направит уведомление.

Но если налогоплательщик нарушит срок подачи заявления и отправит его позже, то с учета снимут только в последний день месяца, в котором было отправлено заявление.

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Прямо сейчас вы можете зарегистрироваться в интернет-бухгалтерии «Моё дело» и получать круглосуточную и бесплатную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД)

ЕНВД (единый налог на вмененный доход, или «вмененка») представляет собой систему налогообложения определенных видов деятельности, при которой сумма налога рассчитывается не с фактически полученной прибыли, а с вмененного дохода, то есть с дохода, который только предполагается получить.

Единый налог на вмененный доход – это сбор, величина которого не зависит от фактической выручки организации.

Его величина «вменяется» государством исходя из расчетных показателей. Отметим, что режим ЕНВД можно сочетать одновременно с ОСНО и УСН.

В чем отличие ЕНВД от других налоговых режимов

ЕНВД — особый налоговый режим. Его главное отличие от других налоговых режимов заключается в том, что расчет налога осуществляется не на основании реального дохода предпринимателя или компании, а с учетом потенциально возможного дохода.

Этот способ налогообложения привлекателен, конечно, не только для ФНС, но и для предпринимателей.

Потому как зарабатывать можно очень много, а отчислять в казну — фиксированную, и в большинстве случаев меньшую, чем, если бы уплачивались стандартные налоги, сумму.

Для каких целей вводится режим ЕНВД

Основная, по мнению ряда экспертов, цель, с которой государство ввело такой режим, как ЕНВД, и определило ставки налога на вмененный доход — увеличение собираемости сборов с тех видов предпринимательских активностей, где фактический оборот средств проконтролировать сложно.

Уведомление налоговой инспекции о начале применения ЕНВД

Для того, чтобы начать применять ЕНВД, необходимо написать заявление, с целью уведомления налоговых органов о начале применения ЕНВД.

Заявление подается по строго установленной форме, для ИП — это ЕНВД-2, для организаций — ЕНВД-1.

Подавать заявление необходимо в налоговую инспекцию по месту регистрации ИП и ООО или по месту ведения деятельности.

Датой начала использования ЕНВД будет дата, указанная в заявлении налогоплательщика.

Главное условие заключается в том, чтобы налогоплательщик успел встать на учет по ЕНВД в течение 5 дней после начала такой деятельности.

Ограничения по применению ЕНВД

Перейти на «вмененку» по закону не могут налогоплательщики с численностью свыше 100 человек, а также компании с долей участия в них других организаций не менее 25%.

В каких случаях предприятие не сможет применять ЕНВД

Существуют случаи, когда предприятие не сможет применять ЕНВД.

Не могут использовать «вмененку»:

организации, которые работают в сфере общественного питания, соцобеспечения; образовательные и медицинские учреждения;

фирмы, в которых работает более 100 человек;

предприятия, где 25% уставного капитала принадлежит другим компаниям (исключения изложены в ст. 346.26 НК);

фирмы, что участвуют в передаче в аренду газозаправочной или заправочной станции.

Переход на ЕНВД возможен в том случае, если фирма начала вести вид деятельности, который облагается таким видом налога.

В каких случаях применение ЕНВД прекращается

Прекращение применения «вмененки» происходит в случаях, если:

компания прекратила вести определенную деятельность;

организация нарушила одно из условий, которое является обязательным для работы на спецрежиме;

уполномоченные структуры отменили ЕНВД для того вида деятельности, которым занимается предприятие.

Основные виды деятельности, при ведении которых может применяться ЕНВД

Перечислим основные виды деятельности, при ведении которых ИП и ООО могут применять ЕНВД. Это:

предоставление бытовых услуг;

проведение ремонта автотранспорта, мойки машин;

оказание услуг по пассажиро- и грузоперевозкам;

осуществление розничной торговли;

ведение бизнеса, связанного с общепитом;

размещение наружной рекламы, ее распространение;

предоставление в аренду торговых мест.

Отметим, что полный перечень видов деятельности, которые попадают под применение ЕНВД, указан в главе 26.3 НК.

Важнейший нюанс: если ИП или ООО ведет деятельность по нескольким направлениям, то единый налог на вмененный доход уплачивается за каждое из них.

При этом сферы предпринимательской деятельности указываются при регистрации бизнеса в соответствующих документах (или добавляются по ходу деятельности).

Это правило можно дополнить еще одним. Если одни виды деятельности попадают под ЕНВД, а другие — нет, то налогообложение по каждому идет раздельное.

Расчет вмененного дохода ведется по особой формуле. Для расчета налога ЕНВД за месяц базовую доходность (она зафиксирована законодательно для каждого вида деятельности) необходимо умножить на величину физического показателя и на коэффициенты К1 и К2 (в каждом регионе он свой).

Затем нужно полученное число разделить на количество календарных дней месяца и умножить на количество дней, когда компания вела вмененную деятельность.

Так получается сумма вмененного дохода. В свою очередь как таковой ЕНВД, подлежащий уплате в ФНС, — это 15% от нее, умноженные на 3 (так как налог исчисляется ежеквартально).

Величина каждого из компонентов формулы определяется государством и зависит, главным образом, от вида деятельности и тех ресурсов, которые приносят предпринимателю прибыль.

Базой для исчисления физического показателя может быть персонал, оказывающий услуги.

Или же, например, торговая площадь, на которой ведутся продажи. Базовая доходность в первом случае — это 7500 руб. (в расчете на одного специалиста), во втором — 1800 руб. (на 1 кв. м. площади помещения) в месяц.

Таким образом, при расчетах сумм налога учитываются физические показатели и базовая доходность.

Контроль со стороны налоговых органов за физическими показателями на ЕНВД

Особый контроль налоговая инспекция устанавливает за учетом физических показателей на ЕНВД.

Если в таком качестве выступает количество работников, то необходимо вести все кадровые документы и учет рабочего времени.

Для розничной торговли физическим показателем является торговая площадь, поэтому у компании должен быть на руках договор аренды с указанием площади магазина.

Льготы для плательщиков ЕНВД

Плательщики ЕНВД освобождены от уплаты НДС, налога на прибыль или НДФЛ, имущественного налога.

Стоит отметить, что на ЕНВД невозможно учесть понесенные расходы.

Взносы в ПФР, ФСС и ФОМС платятся по общим правилам.

Необходимо перечислять НДФЛ, если компания выступает в роли налогового агента.

При этом вмененные налоги можно уменьшить на уплаченные страховые взносы в фонды за ИП и работников. Правда, только за тех людей, чья работа прямо связана с деятельностью, облагаемой ЕНВД.

То есть сумма единого налога может быть уменьшена на размер перечисленных взносов:

на страхование в Пенсионный фонд;

на обязательное страхование от профзаболеваний и несчастного случая;

суммы пособий по временной нетрудоспособности;

суммы на личное страхование.

При этом ИП с работниками и ООО могут уменьшить налог с ограничениями до 50%.

Для ИП без работников ограничений не предусмотрено, они уменьшают налог до 100%.

То есть, если ИП не имеет наемных сотрудников, то он может уменьшить ЕНВД на сумму сборов, уплаченных в ПФР и ФСС за себя. Причем в полном объеме.

В свою очередь, если есть работники по найму, то использовать для уменьшения ЕНВД предприниматель может только взносы за них. Те, что сделаны за себя — брать в расчет нельзя.

ЕНВД и кассовый аппарат при розничной торговле

ИП и ООО на ЕНВД, которые занимаются розничной торговлей, могут работать без кассового аппарата.

Это связано с тем, что их налоги не зависят от объема полученных доходов.

При этом они в любом случае обязаны выдавать покупателям бланки строгой отчетности (при оказании услуг) или товарные чеки (при продаже товаров).

Завершение или приостановка деятельности по ЕНВД

При завершении или приостановке деятельности по ЕНВД предпринимателю необходимо сняться с учета.

Если ООО или ИП это не сделают, то они должны будут платить все предусмотренные ЕНВД налоги. Даже в случаях, если фактически они не получили в квартале доходов, либо понесли убытки.

ЕНВД и бухгалтерский учет

Предприниматели, ведущие деятельность в рамках ЕНВД, обязаны вести книгу учета доходов и расходов.

Проведение кассовых операций должно в полной мере соответствовать нормам законодательства (как правило, это Положения ЦБ РФ). Ведение кассовой книги обязательно.

Платить ЕНВД нужно до 25 числа месяца, который следует за отчетным периодом.

Бухгалтерская и налоговая отчетности при ЕНВД

Состав бухгалтерской и налоговой отчетности при ЕНВД сведен к минимуму.

Предпринимателям достаточно по итогам квартала сдавать декларацию по ЕНВД (до 20 числа месяца, следующего за концом квартала).

Если декларация не была подана в ФНС вовремя, то ведомство наложит на предпринимателя штраф в размере 5 тыс. руб.

Если фирма или ИП не уплатят налог в предусмотренные законом сроки, то взыскание составит 5 % от суммы сбора.

Кроме этого, если есть наемные работники, то документы по НДФЛ нужно подавать в ФНС ежегодно — до 1 апреля того года, что следует за отчетным.

Документы по выплатам в государственные фонды — за как за сотрудников, так и за себя (для ИП), нужно сдавать ежеквартально. Срок — до 15 числа месяца, идущего за отчетным периодом.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.