Самостоятельный расчет стоимости полиса ОСАГО-2017: проверяем страховщиков перед покупкой

Перед тем, как нанести визит в офис страховой компании для покупки полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО.

Перед тем, как нанести визит в офис страховой компании для покупки полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО.

Помимо базового страхового тарифа на цену страховки влияют множество других переменных – возраст водителя и его водительский стаж, наличие или отсутствие в прошлом ДТП по вине водителя, количество лиц, допущенных к управлению машиной, и т. п. (Указание Банка России от 19 сентября 2014 г. № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств»; далее – Указание).

Рассчитаем стоимость страхового полиса ОСАГО для водителя 33 лет, зарегистрированного в Москве и имеющего водительский стаж с 2000 года. Страховать он будет легковой автомобиль категории В с мощностью двигателя 148 л.с., ездить на нем собирается один. В качестве такси автомобиль использоваться не будет. Ни одной аварии по своей вине раньше водитель не допускал.

Расчет страховой премии производится по формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН, где:

ТБ – базовый тариф. Указание закрепляет «вилку» базовых тарифов для каждой категории транспортных средств – от мопедов до тракторов (Приложение 1 к Указанию). Страховые компании самостоятельно выбирают наиболее приемлемый для них размер тарифа в установленном диапазоне для каждого вида транспортных средств, после чего обязаны опубликовать его на своем официальном сайте в течение трех дней со дня утверждения (п. 1 Порядка применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования). Добавим, что если страховщик решит изменить базовый страховой тариф, это никак не отразится на водителях, уже заключивших с ним договоры автострахования, то есть доплачивать они ничего не будут (п. 3 ст. 8 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»; далее – закон об ОСАГО).

Для транспортных средств категорий «В» и «ВЕ», принадлежащих гражданам либо ИП и не используемым в качестве такси, минимальный базовый тариф равен 3432 руб., максимальный – 4118 руб. Для расчета будем применять максимальный размер тарифа (4118 руб.).

КТ – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Он определяется по месту прописки (или временной регистрации) собственника автомобиля. Для Москвы этот коэффициент составляет 2, для Санкт-Петербурга – 1,8. Максимальный коэффициент (2,1) установлен для Мурманска и Челябинска, минимальный (0,6) – для Симферополя, Севастополя, Байконура и т. д. (с полным перечнем коэффициентов этого вида можно ознакомиться в п. 1 Приложения 2 к Указанию).

КБМ – так называемый коэффициент «бонус-малус». Он отражает, были ли в период действия прошлых договоров ОСАГО страховые случаи по вине водителя. В зависимости от этого по итогам каждого года КБМ может увеличиваться или снижаться. Водителя из нашего примера отличает безаварийная езда на протяжении всего водительского стажа – поэтому коэффициент «бонус-малус» у него будет максимальным (0,5), что соответствует 13-му классу. Проще говоря, полис ОСАГО он сможет купить со «скидкой» в 50%.

Данные о наличии или отсутствии ДТП по вине водителя содержатся в автоматизированной системе, за ведение которой отвечает Российский Союз Автостраховщиков (РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года. На своем сайте РСА подчеркивает, что не уполномочен вносить какие-либо изменения в систему – все данные заносятся в нее страховыми компаниями, что является их обязанностью. Если информация о КБМ конкретного водителя в базе отсутствует, следует обратиться с претензией к страховщикам, с которыми этот водитель ранее заключал договоры ОСАГО. В случае, если это не даст желаемого результата, действия страховой компании могут быть обжалованы в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров. Обращение может быть направлено в электронном виде через интернет-приемную Банка России по адресу www.cbr.ru.

КВС – коэффициент страховых тарифов в зависимости от возраста и стажа водителя. Стаж водителя начинает исчисляться с момента выдачи водительского удостоверения (а если были замены водительского – с момента выдачи первого удостоверения). Дороже всех полис ОСАГО обойдется молодому водителю в возрасте до 22 лет включительно со стажем вождения до 3 лет включительно – КВС составит в этом случае 1,8.

В нашем примере этот коэффициент будет равен 1 (табл. 1).

Таблица 1. Коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством (п. 4 Приложения 2 к Указанию)

Возраст и стаж водителя транспортного средства

Таблица расчета полиса осаго

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Таблица коэффициентов территории ОСАГО в 2018 году по регионам — территориальные коэффициенты ОСАГО

Стоимость ОСАГО складывается из множества составляющих, которые рассчитываются в соответствии с различными факторами. Сегодня мы поговорим о региональных коэффициентах для расчета страхования ОСАГО на 2018 год, а также рассмотрим, что еще нужно обязательно учитывать при оформлении полиса.

Коэффициент по городам (коэффициент территории) зависит только от того, где зарегистрирован владелец транспортного средства (ТС), на которое оформляется ОСАГО. Согласно таблице коэффициентов территории (КТ) ОСАГО в 2018 году, бывает и так, что два города находятся рядом друг с другом, но при этом размер коэффициента отличается в разы.

Чтобы хоть как-то сэкономить имеется один способ, однако не всем он может подойти. Смысл состоит в том, чтобы зарегистрировать автомобиль не на себя, а на ближайших родственников или близких друзей, которые проживают на территории с меньшим коэффициентом.

Но всегда имеются недостатки, которые могут загубить вашу идею. Итак:

Родственники или друзья, даже если вы им доверяете, начинают проявлять свою наглость, когда дело касается дорогостоящего имущества. Следовательно, спустя какое-то время они могут просто затребовать ваш автомобиль в свою собственность и даже обратиться для этого в суд.

Еще одна проблема, которая может возникнуть – смерть родственника. В данном случае доверенность автоматически аннулируется, что приведет к тому, что в течении полугода нельзя пользоваться автомобилем, так как вступление в наследство длится именно 6 месяцев. Конечно же, если наследники получат ТС, не факт, что они его вам отдадут.

Для того чтобы определить размер базового коэффициента по ОСАГО в 2018 году в вашем регионе, существует действующая таблица территориальных коэффициентов.

Количество водителей также имеет свое влияние на стоимость страховки. Данный коэффициент называется «Коэффициент открытого полиса» (КО). Никогда не обращали внимания на то, что неограниченная страховка выходит дороже, чем ограниченная?

Сейчас вы поймете, почему так.

Как видно из таблицы, разница между двумя видами страховки все же есть. Если нет необходимости в неограниченном страховании, лучше будет оформить ОСАГО с ограниченным количеством лиц.

Как вы уже поняли, любые мелочи влияют на размер коэффициента. КВС (коэффициент возраста и стажа) не является исключением.

Данные для расчета стажа берутся на основании водительского удостоверения. В нем указана дата получения той или иной категории, с которой начинается отсчет.

Пункт 2 Примечания к части 4 Указания Банка России от 19.09.2014 года № 3384 – У:

При определении стажа вождения используются данные водительского удостоверения о дате получения права управления транспортным средством соответствующей категории.

«Выигрывают» в данной ситуации те, у кого права появились по достижению совершеннолетия.

Чем «слабее» будет ТС, тем ниже будет коэффициент мощности (КМ).

Для того чтобы определить мощность транспортных средств, берутся данные из ПТС или СТС. Если в данных документах информация содержится в киловаттах, то производится перерасчет в соотношении 1кВт = 1,35962 л.с.

Примечание к части 5 Указания Банка России от 19.09.2014 года № 3384 – У:

При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства. Если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников. В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, то при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

Данный коэффициент назначается только в том случае, если в договоре страхования будет отмечен пункт: «Управление транспортным средством с прицепом».

Напоминаю, данный коэффициент учитывается только в том случае, если у вас имеется прицеп и вы управляете ТС вместе с ним.

Данный коэффициент (КС) рассчитывается на основании периода эксплуатации ТС. Дачникам или тем, кто пользуется своим транспортом всего несколько месяцев в году из-за погодных условий, данная таблица покажет насколько можно сэкономить, установив период использования.

Оформить страховку можно на любой период. Однако ОСАГО на 20 дней можно оформить только в том случае, если автомобиль следует для регистрации или оформления страховки в другое место

Если вы оформляете ОСАГО на двадцатидневный период по причине перегона авто, то в этом случае устанавливается коэффициент 0,2.

Примечание к части 8 Указания Банка России от 19.09.2014 года № 3384 – У:

Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, следующих к месту регистрации транспортного средства, а также к месту проведения технического осмотра транспортного средства и повторного технического осмотра транспортного средства, составляет до 20 дней включительно, и в этом случае применяется коэффициент КП — 0,2

В данном случае существует всего два значения 1и 1,5, причем последний применяется только в одном из нижеперечисленных случаев.

Предоставил заведомо ложные показания в отношении своего возраста или стажа, дабы снизить стоимость предыдущего полиса;

Умышленно создал факт ДТП;

Целенаправленно нанес вред здоровью или жизни пострадавшего;

В момент наступления страхового случая (ДТП), водитель находился в состоянии алкогольного опьянения;

Водитель был лишен прав;

Водитель скрылся с места ДТП;

Водитель, который управлял автомобилем в момент совершения ДТП, не был вписан в страховку;

ДТП произошло в период, не указанный в полисе ОСАГО;

Для транспорта, перевозящего людей и опасные грузы, имеется еще один фактор – окончен срок действия диагностической карты.

В любом случае, при нарушении данных правил, придется нести административную ответственность, но плюс ко всему, это еще и повышает размер стоимости ОСАГО.

С недавних времен появилась единая база АИР РСА, которая содержит в себе страховую историю каждого водителя, который оформил ОСАГО.

Но даже это не остановило недобросовестных страховщиков, которые продают людям с «чистой» историей страховку, у которой коэффициент составляет 1. Как правило, при обнаружении данной ошибки в фирме сообщают, что в базе отсутствует информация, после чего разводят руками.

Люди уходили, но большинство оставалось, так как в некоторых регионах выбор страховых компаний просто отсутствовал.

Если вы страхуетесь не первый год, при этом за все время страховой случай не наступал, обязательно сверяйте свои коэффициенты.

В том случае, если вам не повезло и вы «нарвались» на недобросовестную компанию, следует обязательно подать жалобу сразу в две инстанции: РСА и Центробанк. На основании базы РСА, в которой хранятся данные за несколько лет, дело будет тщательно изучено, после чего справедливость обязательно восторжествует.

Получите квалифицированную помощь прямо сейчас! Предварительная консультация бесплатна.

Таблица расчета полиса осаго

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Расчет тарифа ОСАГО онлайн — таблица расчета стоимости автостраховки ОСАГО в 2018 году

Если вы любите точность и конкретику в любых вопросах, то наверняка предпочитаете производить хотя бы приблизительный расчет стоимости того или иного товара, чтоб знать сколько примерно придется тратить. ОСАГО является документом, который при расчете выдает итоговую стоимость в соответствии с индивидуальными значениями. В данной статье мы рассмотрим различные варианты того, как высчитать итоговую сумму полиса.

Для того, чтобы было понятно, какое именно значение нужно подставлять, мы вынесли вам их отдельно:

Т – итоговая стоимость страховки;

ТБ – базовый тариф;

КТ – коэффициент территории, где зарегистрировано ваше ТС;

КБМ – коэффициент Бонус-Малус;

КВС – коэффициент возраста и стажа;

КО – коэффициент открытого полиса (страховка с ограничением или без него);

КМ – коэффициент мощности двигателя ТС;

КС – коэффициент периода использования ТС;

КН – коэффициент нарушений;

КПр – коэффициент прицепа;

КП – коэффициент периода страхования.

Данная таблица настолько удобна, что вы сможете самостоятельно, зная все параметры, рассчитать тариф и сумму страховки ОСАГО на 2018 год. Чтобы вы примерно понимали, как производить подсчет, ниже мы приведем вам несколько примеров.

В основу мы возьмем формулу для расчета страховой премии в отношении ТС, которые не следуют к месту регистрации.

Для того чтобы рассчитать стоимость страхового полиса ОСАГО на мотоцикл, мы берем формулу в соответствии с категорией ТС: Т = ТБ * КТ * КБМ * КВС * КО * КС * КН * КПр, где подставляем необходимые значения. В нашем случае это: Т = 867 * 1,2 * 0,95 * 1 * 1,8 * 1 * 1 * 1, и итоговая стоимость составила 1779,08 рублей. Но так как базовый тариф имеет свой коридор для данного вида транспорта (от 867 до 1579 рублей), максимальная цена ОСАГО может составить 3240,11 рублей.

Теперь поговорим о том, как рассчитывается стоимость страховки ОСАГО на автомобиль. Берем формулу для категории «В», Т = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН и подставляем соответствующие значения, как и в предыдущем примере. Т = 3432 * 1,2 * 0,95 * 1 * 1,8 * 1,1 * 1 * 1, и итоговая стоимость составляет 7746,71 рублей, однако тут тоже существует тарифный коридор, максимальная цена которого составляет 4118 рублей, а это значит, что стоимость вашей страховки может быть как 7746,71 рублей так и 9295,15 рублей.

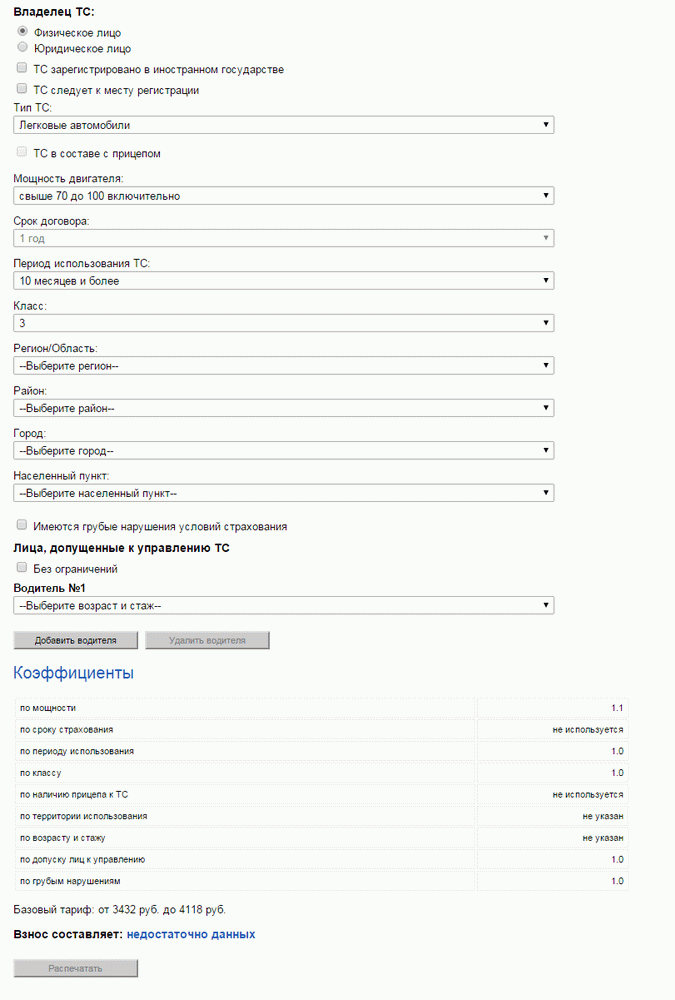

Если вы не знаете свои параметры для расчета или по каким-то другим соображениям не желаете производить расчет самостоятельно, то вы всегда можете воспользоваться калькулятором.

Расчет стоимости страхового полиса ОСАГО онлайн на автомобиль в 2018 году осуществляется через сайт РСА. Для этого переходим на калькулятор и задаем необходимые параметры. Когда вы все укажете, внизу страницы будет отображена конечная стоимость страхового полиса, на которую следует ориентироваться.

Счетчик для калькуляции страховки ОСАГО является абсолютно бесплатным сервисом.

В интернете имеются сервисы, которые содержат информацию всех страховых компаний. То есть, если быть более понятным, вы вводите необходимые данные для расчета ОСАГО, после чего нажимаете «Рассчитать», далее появляется информация о страховых компаниях, которые предоставляют данный вид страхования и стоимость полиса. Однако эти данные не совсем точные, так как зачастую данные сервисы нацелены на продажу страховок с доставкой на дом, поэтому большинство СК попросту не появляется в списке.

Чтобы этого избежать, выберите наиболее приемлемые для вас компании и перейдите к ним на сайт. Там вы сможете без проблем осуществить расчет страховой премии за полис а также, если компания поддерживает такую услугу, приобрести его онлайн.

При нарушении страховщиком страхового законодательства, могут применяться штрафные санкции в виде неустойки. Расчет пени по ОСАГО производится в соответствии с данной таблицей, которая составлена на основании законодательных норм.

Таблица расчета полиса осаго

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Таблица коэффициентов территории ОСАГО в 2018 году по регионам — территориальные коэффициенты ОСАГО

Стоимость ОСАГО складывается из множества составляющих, которые рассчитываются в соответствии с различными факторами. Сегодня мы поговорим о региональных коэффициентах для расчета страхования ОСАГО на 2018 год, а также рассмотрим, что еще нужно обязательно учитывать при оформлении полиса.

Коэффициент по городам (коэффициент территории) зависит только от того, где зарегистрирован владелец транспортного средства (ТС), на которое оформляется ОСАГО. Согласно таблице коэффициентов территории (КТ) ОСАГО в 2018 году, бывает и так, что два города находятся рядом друг с другом, но при этом размер коэффициента отличается в разы.

Чтобы хоть как-то сэкономить имеется один способ, однако не всем он может подойти. Смысл состоит в том, чтобы зарегистрировать автомобиль не на себя, а на ближайших родственников или близких друзей, которые проживают на территории с меньшим коэффициентом.

Но всегда имеются недостатки, которые могут загубить вашу идею. Итак:

Родственники или друзья, даже если вы им доверяете, начинают проявлять свою наглость, когда дело касается дорогостоящего имущества. Следовательно, спустя какое-то время они могут просто затребовать ваш автомобиль в свою собственность и даже обратиться для этого в суд.

Еще одна проблема, которая может возникнуть – смерть родственника. В данном случае доверенность автоматически аннулируется, что приведет к тому, что в течении полугода нельзя пользоваться автомобилем, так как вступление в наследство длится именно 6 месяцев. Конечно же, если наследники получат ТС, не факт, что они его вам отдадут.

Для того чтобы определить размер базового коэффициента по ОСАГО в 2018 году в вашем регионе, существует действующая таблица территориальных коэффициентов.

Количество водителей также имеет свое влияние на стоимость страховки. Данный коэффициент называется «Коэффициент открытого полиса» (КО). Никогда не обращали внимания на то, что неограниченная страховка выходит дороже, чем ограниченная?

Сейчас вы поймете, почему так.

Как видно из таблицы, разница между двумя видами страховки все же есть. Если нет необходимости в неограниченном страховании, лучше будет оформить ОСАГО с ограниченным количеством лиц.

Как вы уже поняли, любые мелочи влияют на размер коэффициента. КВС (коэффициент возраста и стажа) не является исключением.

Данные для расчета стажа берутся на основании водительского удостоверения. В нем указана дата получения той или иной категории, с которой начинается отсчет.

Пункт 2 Примечания к части 4 Указания Банка России от 19.09.2014 года № 3384 – У:

При определении стажа вождения используются данные водительского удостоверения о дате получения права управления транспортным средством соответствующей категории.

«Выигрывают» в данной ситуации те, у кого права появились по достижению совершеннолетия.

Чем «слабее» будет ТС, тем ниже будет коэффициент мощности (КМ).

Для того чтобы определить мощность транспортных средств, берутся данные из ПТС или СТС. Если в данных документах информация содержится в киловаттах, то производится перерасчет в соотношении 1кВт = 1,35962 л.с.

Примечание к части 5 Указания Банка России от 19.09.2014 года № 3384 – У:

При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства. Если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников. В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, то при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

Данный коэффициент назначается только в том случае, если в договоре страхования будет отмечен пункт: «Управление транспортным средством с прицепом».

Напоминаю, данный коэффициент учитывается только в том случае, если у вас имеется прицеп и вы управляете ТС вместе с ним.

Данный коэффициент (КС) рассчитывается на основании периода эксплуатации ТС. Дачникам или тем, кто пользуется своим транспортом всего несколько месяцев в году из-за погодных условий, данная таблица покажет насколько можно сэкономить, установив период использования.

Оформить страховку можно на любой период. Однако ОСАГО на 20 дней можно оформить только в том случае, если автомобиль следует для регистрации или оформления страховки в другое место

Если вы оформляете ОСАГО на двадцатидневный период по причине перегона авто, то в этом случае устанавливается коэффициент 0,2.

Примечание к части 8 Указания Банка России от 19.09.2014 года № 3384 – У:

Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, следующих к месту регистрации транспортного средства, а также к месту проведения технического осмотра транспортного средства и повторного технического осмотра транспортного средства, составляет до 20 дней включительно, и в этом случае применяется коэффициент КП — 0,2

В данном случае существует всего два значения 1и 1,5, причем последний применяется только в одном из нижеперечисленных случаев.

Предоставил заведомо ложные показания в отношении своего возраста или стажа, дабы снизить стоимость предыдущего полиса;

Умышленно создал факт ДТП;

Целенаправленно нанес вред здоровью или жизни пострадавшего;

В момент наступления страхового случая (ДТП), водитель находился в состоянии алкогольного опьянения;

Водитель был лишен прав;

Водитель скрылся с места ДТП;

Водитель, который управлял автомобилем в момент совершения ДТП, не был вписан в страховку;

ДТП произошло в период, не указанный в полисе ОСАГО;

Для транспорта, перевозящего людей и опасные грузы, имеется еще один фактор – окончен срок действия диагностической карты.

В любом случае, при нарушении данных правил, придется нести административную ответственность, но плюс ко всему, это еще и повышает размер стоимости ОСАГО.

С недавних времен появилась единая база АИР РСА, которая содержит в себе страховую историю каждого водителя, который оформил ОСАГО.

Но даже это не остановило недобросовестных страховщиков, которые продают людям с «чистой» историей страховку, у которой коэффициент составляет 1. Как правило, при обнаружении данной ошибки в фирме сообщают, что в базе отсутствует информация, после чего разводят руками.

Люди уходили, но большинство оставалось, так как в некоторых регионах выбор страховых компаний просто отсутствовал.

Если вы страхуетесь не первый год, при этом за все время страховой случай не наступал, обязательно сверяйте свои коэффициенты.

В том случае, если вам не повезло и вы «нарвались» на недобросовестную компанию, следует обязательно подать жалобу сразу в две инстанции: РСА и Центробанк. На основании базы РСА, в которой хранятся данные за несколько лет, дело будет тщательно изучено, после чего справедливость обязательно восторжествует.

Получите квалифицированную помощь прямо сейчас! Предварительная консультация бесплатна.

Таблица расчета полиса осаго

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Таблица коэффициентов территории ОСАГО в 2018 году по регионам — территориальные коэффициенты ОСАГО

Стоимость ОСАГО складывается из множества составляющих, которые рассчитываются в соответствии с различными факторами. Сегодня мы поговорим о региональных коэффициентах для расчета страхования ОСАГО на 2018 год, а также рассмотрим, что еще нужно обязательно учитывать при оформлении полиса.

Коэффициент по городам (коэффициент территории) зависит только от того, где зарегистрирован владелец транспортного средства (ТС), на которое оформляется ОСАГО. Согласно таблице коэффициентов территории (КТ) ОСАГО в 2018 году, бывает и так, что два города находятся рядом друг с другом, но при этом размер коэффициента отличается в разы.

Чтобы хоть как-то сэкономить имеется один способ, однако не всем он может подойти. Смысл состоит в том, чтобы зарегистрировать автомобиль не на себя, а на ближайших родственников или близких друзей, которые проживают на территории с меньшим коэффициентом.

Но всегда имеются недостатки, которые могут загубить вашу идею. Итак:

Родственники или друзья, даже если вы им доверяете, начинают проявлять свою наглость, когда дело касается дорогостоящего имущества. Следовательно, спустя какое-то время они могут просто затребовать ваш автомобиль в свою собственность и даже обратиться для этого в суд.

Еще одна проблема, которая может возникнуть – смерть родственника. В данном случае доверенность автоматически аннулируется, что приведет к тому, что в течении полугода нельзя пользоваться автомобилем, так как вступление в наследство длится именно 6 месяцев. Конечно же, если наследники получат ТС, не факт, что они его вам отдадут.

Для того чтобы определить размер базового коэффициента по ОСАГО в 2018 году в вашем регионе, существует действующая таблица территориальных коэффициентов.

Количество водителей также имеет свое влияние на стоимость страховки. Данный коэффициент называется «Коэффициент открытого полиса» (КО). Никогда не обращали внимания на то, что неограниченная страховка выходит дороже, чем ограниченная?

Сейчас вы поймете, почему так.

Как видно из таблицы, разница между двумя видами страховки все же есть. Если нет необходимости в неограниченном страховании, лучше будет оформить ОСАГО с ограниченным количеством лиц.

Как вы уже поняли, любые мелочи влияют на размер коэффициента. КВС (коэффициент возраста и стажа) не является исключением.

Данные для расчета стажа берутся на основании водительского удостоверения. В нем указана дата получения той или иной категории, с которой начинается отсчет.

Пункт 2 Примечания к части 4 Указания Банка России от 19.09.2014 года № 3384 – У:

При определении стажа вождения используются данные водительского удостоверения о дате получения права управления транспортным средством соответствующей категории.

«Выигрывают» в данной ситуации те, у кого права появились по достижению совершеннолетия.

Чем «слабее» будет ТС, тем ниже будет коэффициент мощности (КМ).

Для того чтобы определить мощность транспортных средств, берутся данные из ПТС или СТС. Если в данных документах информация содержится в киловаттах, то производится перерасчет в соотношении 1кВт = 1,35962 л.с.

Примечание к части 5 Указания Банка России от 19.09.2014 года № 3384 – У:

При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства. Если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников. В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, то при пересчете в лошадиные силы используется соотношение 1 кВт = 1,35962 л.с.

Данный коэффициент назначается только в том случае, если в договоре страхования будет отмечен пункт: «Управление транспортным средством с прицепом».

Напоминаю, данный коэффициент учитывается только в том случае, если у вас имеется прицеп и вы управляете ТС вместе с ним.

Данный коэффициент (КС) рассчитывается на основании периода эксплуатации ТС. Дачникам или тем, кто пользуется своим транспортом всего несколько месяцев в году из-за погодных условий, данная таблица покажет насколько можно сэкономить, установив период использования.

Оформить страховку можно на любой период. Однако ОСАГО на 20 дней можно оформить только в том случае, если автомобиль следует для регистрации или оформления страховки в другое место

Если вы оформляете ОСАГО на двадцатидневный период по причине перегона авто, то в этом случае устанавливается коэффициент 0,2.

Примечание к части 8 Указания Банка России от 19.09.2014 года № 3384 – У:

Срок страхования при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств, следующих к месту регистрации транспортного средства, а также к месту проведения технического осмотра транспортного средства и повторного технического осмотра транспортного средства, составляет до 20 дней включительно, и в этом случае применяется коэффициент КП — 0,2

В данном случае существует всего два значения 1и 1,5, причем последний применяется только в одном из нижеперечисленных случаев.

Предоставил заведомо ложные показания в отношении своего возраста или стажа, дабы снизить стоимость предыдущего полиса;

Умышленно создал факт ДТП;

Целенаправленно нанес вред здоровью или жизни пострадавшего;

В момент наступления страхового случая (ДТП), водитель находился в состоянии алкогольного опьянения;

Водитель был лишен прав;

Водитель скрылся с места ДТП;

Водитель, который управлял автомобилем в момент совершения ДТП, не был вписан в страховку;

ДТП произошло в период, не указанный в полисе ОСАГО;

Для транспорта, перевозящего людей и опасные грузы, имеется еще один фактор – окончен срок действия диагностической карты.

В любом случае, при нарушении данных правил, придется нести административную ответственность, но плюс ко всему, это еще и повышает размер стоимости ОСАГО.

С недавних времен появилась единая база АИР РСА, которая содержит в себе страховую историю каждого водителя, который оформил ОСАГО.

Но даже это не остановило недобросовестных страховщиков, которые продают людям с «чистой» историей страховку, у которой коэффициент составляет 1. Как правило, при обнаружении данной ошибки в фирме сообщают, что в базе отсутствует информация, после чего разводят руками.

Люди уходили, но большинство оставалось, так как в некоторых регионах выбор страховых компаний просто отсутствовал.

Если вы страхуетесь не первый год, при этом за все время страховой случай не наступал, обязательно сверяйте свои коэффициенты.

В том случае, если вам не повезло и вы «нарвались» на недобросовестную компанию, следует обязательно подать жалобу сразу в две инстанции: РСА и Центробанк. На основании базы РСА, в которой хранятся данные за несколько лет, дело будет тщательно изучено, после чего справедливость обязательно восторжествует.

Получите квалифицированную помощь прямо сейчас! Предварительная консультация бесплатна.

Порядок использования таблицы коэффициентов КБМ:

- Ищем в левом столбце таблицы КБМ класс водителя, действующий на начало страхового периода. Для примера определяем его как «3». Данный класс присваивают водителю при первичной страховке.

- Затем указываем число страховых случаев, произошедших по вине водителя в продолжение действия договора. В нашем случае количество убытков нулевое, т.к. страховых ситуаций в указанный период не возникало.

- Далее в колонке с суммой убытков ищем класс водителя в будущем году. У нас он равен «4».

- Определяем по таблице показатель Кбм для данного класса – это 0,95.

- Т.к. водитель оформлял страховку впервые, он имел Кбм, равный 1, а класс – 3.

- Стаж управления автомобилем составил 1 год без ДТП, случившихся по вине водителя.

- В следующем году его класс КБМ повысится до 4, а в таблице показатель Кбм будет равным 0,95.

- Целый год безаварийного вождения снижает Кбм на 0,05 (т.е. скидка 5%).

Таблица КБМ помогает определить значение коэффициента для расчета скидки / наценки для полиса ОСАГО. Хотите узнать информацию о КБМ в РСА? Проверить КБМ по базе онлайн.

Изменение в таблице КБМ

Ниже изображена таблица изменения КБМ. Хотите изменить КБМ для ОСАГО в базе РСА? Порядок действий, как исправить КБМ в базе.

КБМ или коэффициент бонус-малус – это показатель, который определяет скидку стоимости полиса ОСАГО. В народе его именуют скидкой за безаварийное вождение. Показатель может увеличить или уменьшить стоимость страховки ОСАГО в зависимости от того, насколько безаварийно осуществлялось управление автомобилем за предыдущий год страхования.

Как пользоваться таблицей для расчета КБМ

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

Пользоваться таблицей КБМ очень просто. Для начала необходимо узнать КБМ. Это информация есть на сайте Российского союза автостраховщиков (РСА), можно обратиться в страховую компанию или посмотреть КБМ в действующем полисе (некоторые компании указывают класс прямо в страховке). Все остальные источники считаются недостоверными.

Если гражданин заключает договор ОСАГО впервые, ему присваивается 3 класс, КБМ для которого равен 1,00. Таким образом, никаких скидок или надбавок не применяется.

Классы водителя в таблице КБМ

Класс водителя зависит от количества осуществленных страховых выплат за предыдущий год страхования по его вине. Если ДТП не было зарегистрировано ГИБДД, на класс водителя в таблице КБМ это не повлияет, поскольку страховую компанию интересует ответственность, а не имущество.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

Как класс ОСАГО влияет на скидку

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

Продление страховки обойдется на 40% дешевле.

Пример расчета КБМ по таблице

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.