Отказ в страховании ОСАГО

Что делать, если страховая отказывается продать полис или навязывает доп. услуги

Случаи отказа в оформлении полиса ОСАГО или навязывания дополнительных услуг (полисов страхования жизни, квартиры, несчастного случая) приобрели в 2014-2015 году массовый характер особенно в регионах России.

Это связано с высокой убыточностью в сегменте ОСАГО. Тарифы на автогражданку не менялись ни разу за 10 лет, а цены на ремонт и запчасти за это время выросли в несколько раз. Также за это время обновился и парк автомобилей, что существенным образом отразилось на средней стоимости выплаты.

Исправить ситуацию было призвано повышение тарифов на ОСАГО в октябре 2014 года на 30%. Однако вместе с повышением базовых тарифов изменилось и законодательство. Вот только некоторые причины, по которым повышение тарифов не смогло исправить ситуацию с убыточностью:

- Увеличен лимит выплат до 400 тысяч рублей

- Введена единая системы расчета убытков

- Распространение закона о защите прав потребителей на ОСАГО

- Падение курса рубля.

Несмотря на высокую убыточность страховые компании, имеющие лицензию на страхование ОСАГО, не имеют права отказывать в оформлении полиса. Это незаконно!

Штрафы за отказ в оформлении полиса ОСАГО

С 1 сентября страховщик обязан осуществлять продажу полисов ОСАГО во всех своих филиалах и офисах продаж.

В случае отказа от оформления полиса на сотрудника страховой компании может быть наложен штраф в 50000 рублей.

Статья 15.34.1. КоАП РФ

Необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования.

«Необоснованный отказ страховой организации от заключения публичных договоров, предусмотренных федеральными законами о конкретных видах обязательного страхования, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона о конкретном виде обязательного страхования, — влечет наложение административного штрафа на должностных лиц в размере пятидесяти тысяч рублей.»

Что делать, если страховая компания отказывается продать ОСАГО?

Необходимо подтверждение факта отказа от заключения договора. Как это сделать?

- Направить заявление о заключении договора ОСАГО по почте в страховую компанию заказным письмом с уведомлением

- Зафиксировать отказ от выдачи полиса путем аудио или видеофиксации.

- Получить письменный отказ от оформления полиса в офисе страховой компании.

Если вы можете подтвердить факт отказа от страхования ОСАГО, необходимо направить жалобу на действия страховой компании в адрес Банка России. Жалобу на действия страховой компании можно отправить как по почте, так и на сайте банка. Однако обращаем ваше внимание, что прикрепить файлы к форме обращения на сайте не возможно.

Когда отказ обоснован?

Единственной причиной отказа от оформления полиса ОСАГО может быть отсутствие бланков в связи с исчерпанием квоты на полисы. В этом случае страховщик должен выдать письменный отказ, который вы также можете отправить в Банк России с целью проверки.

Что делать, если отказали в оформлении полиса ОСАГО?

Отказали в оформлении полиса ОСАГО ? Или при его оформлении навязали дополнительные услуги? Назначили дату для предоставления пакета документов и оформления полиса через месяц-два после окончания действия текущего полиса страхования? Эти действия страховщика противоправны, и призвать его к порядку можно и нужно.

Почему страховщики не продают полисы ОСАГО?

Страховые компании устроили искусственный дефицит бланков автогражданки ровно по одной причине. Страхование ОСАГО стало невыгодно, а то и просто убыточно. Так, за первый квартал 2014 года в трех регионах России: Амурской, Ульяновской и Мурманской области – выплаты достигли 90% сборов, а в Камчатском крае сумма выплат превысила сумму собранных страховых премий и составила 107%.

Еще в начале года страховщики повсеместно стали закрывать свои представительства в ожидании повышения тарифов, обусловленного летними изменениями в законодательстве.

Закон об ОСАГО обновлен, график изменения тарифов на год утвержден, порядок установления базовых тарифов и поправочных коэффициентов отдан ЦБ РФ. Тем не менее, ситуация во многом остается критичной.

Что гласит законодательство РФ?

За первое полугодие 2014 года Федеральная антимонопольная служба зарегистрировала 1 500 жалоб от автовладельцев на страховщиков 66 регионов России. Страховые организации повсеместно отказывают в оформлении полиса ОСАГО и навязывают дополнительные услуги. 47 страховщиков получили предупреждения, в отношении 34 – возбуждены дела, по 27 нарушениям суд уже вынес решения. И вердикт всегда один: страховщик неправ.

В списке недобросовестных компаний оказались: «Ингосстрах», «ВТБ Страхование», «Югория», АСКО, «Ренессанс страхование», «Росгосстрах», «АльфаСтрахование», ВСК, ЖАСО, «СОГАЗ», «Альянс», БАСК, «Гута-страхование», МАКС, СГ МСК, «РЕСО-гарантию», «Согласие», «Цюрих», «УралСиб». Министерство финансов на своем сайте опубликовало однозначную позицию относительно этого вопроса и предложило автовладельцу последовательность действий в случае неправомерного отказа.

Итак, обратимся к законам:

- Федеральный закон № 40-Ф3 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 г. гласит, что владелец ТС обязан иметь полис ОСАГО.

- В ст. 426 ГК РФ и ст. 1 Закона №40-Ф3 подчеркнуто, что договор ОСАГО является публичным. То есть страховщик обязан заключать договор с каждым, кто к нему обращается. Отказ не допускается.

- В п. 2 ст. 16 Закона РФ №2300-1 «О защите прав потребителей» (от 07.02.1992 года) говорится о том, что обусловленность приобретения одних товаров обязательной покупкой других (проще говоря, навязывание дополнительных товаров и услуг) запрещена.

- В п. 14 Правил ОСАГО сказано, что автовладелец имеет право свободно выбирать страховую компанию. Последняя при получении пакета документов и письменного заявления не имеет права отказывать в оказании этой услуги.

Согласно Федеральному закону №223-ФЗ от 21.07.2014, необоснованный отказ страховщика в заключении публичных договоров и навязывание дополнительных услуг, не обусловленных федеральным законом, влечет административную ответственность. Соответствующие изменения внесены в ст. 15.34.1 Кодекса РФ об административных нарушениях.

Наказание: штраф в размере 50 000 рублей, наложенный на должностное лицо, совершившее правонарушение.

Компетентный орган – ЦБ РФ, мегарегулятор рынка страхования. Руководители территориальных подразделений уполномочены решать вопросы по контролю и надзору в сфере финансовых рынков, в т.ч. страхового.

- Автовладелец может обратиться в любую страховую компанию.

- Страховщик не вправе отказать в продаже полиса ОСАГО.

- Также неправомерно принуждение купить дополнительные опции (например, полис страхования жизни страхователя или водителей, вписанных в полис).

Если же это происходит, то, согласно п. 4 ст. 445 ГК РФ, страховая организация принуждается к заключению договора в судебном порядке и возмещению убытков, причиненных автовладельцу своим отказом.

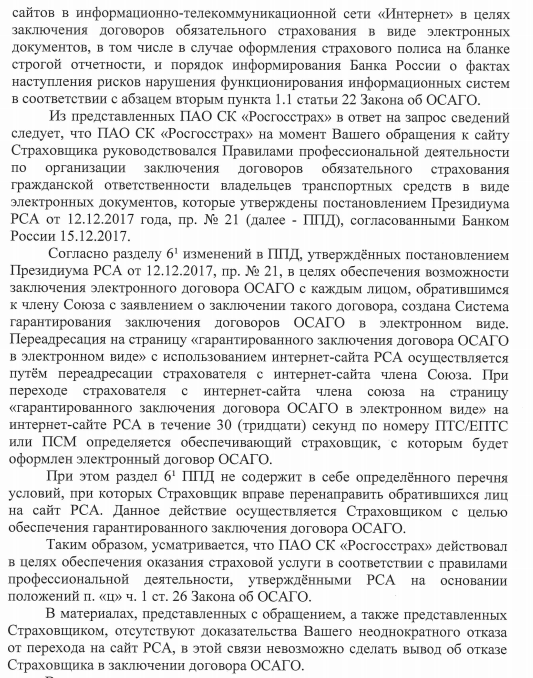

В конце сентября 2014 года РСА опубликовал «Порядок уведомления страховыми организациями об отказе в заключении договора ОСАГО владельцев ТС РСА». В его основе – п.7 ст. 15 закона об ОСАГО, который гласит об обязательстве страховщика оформить письменный отказ и уведомить вышестоящие органы – ЦБ и РСА. Из всего документа нам интересен перечень допустимых оснований для отказа в оформлении автогражданки. Среди них:

- отсутствие связи с АИС РСА;

- непредставление ТС на осмотр (можно проводить как по месту нахождения страховщика, так и по месту жительства страхователя);

- непредставление полного комплекта документов, предусмотренных законом;

- отсутствие доверенности на заключение договора страхования от имени ИП или юрлица.

Однако отсутствие связи с базой еще нужно будет доказать, а после ее восстановления пригласить клиента (в письменном виде!) для заключения договора. Вопрос непредставления автомобиля на осмотр тоже спорный, так как есть диагностическая карта, служащая основанием для продажи полиса. В целом, можно дискутировать, не противоречат ли Закону РФ основания для отказа, приведенные РСА. А то, что суды при рассмотрении дел будут апеллировать только официально утвержденными нормами, не вызывает никаких сомнений.

Отказ выдавать осаго

В последнее время все чаще можно слышать жалобы автолюбителей на то, что страховые компании отказываются продавать полисы ОСАГО или заставляют вместе с ОСАГО приобретать какие-то другие страховки.

Однако данное поведение представителей компаний абсолютно незаконно (и это прекрасно известно страховщикам). «Отдельным пунктом в правилах говорится о том, что страховщики не имеют права ничего навязывать при продаже полисов ОСАГО, о том, что они должны разъяснять страхователю его права и обязанности. В частности, что страхователь имеет полное право заключить договор ОСАГО без приобретения допуслуг. Мы считаем, что проблема навязывания вскоре будет полностью искоренена», — пояснил президент Российского союза автостраховщиков (РСА) и Всероссийского союза страховщиков (ВСС) Игорь Юргенс.

Что же делать в том случае, если страховые компании отказываются продавать полис ОСАГО?

1. Для начала необходимо знать законы. Деятельность страховщиков строго регламентирована. При продаже полиса ОСАГО они должны руководствоваться законом № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», постановлением правительства № 263 от 7 мая 2003 года о «Правилах обязательного страхования гражданской ответственности владельцев транспортных средств» и несколькими другими документами. Их полный список вы можете найти на сайте Российского союза автостраховщиков в разделе «Законодательство».

В законе № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» написано — договор ОСАГО является публичным (статья 1, абзац 8). При этом в Гражданском кодексе РФ про такие договоры сказано следующее: «публичным договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится» (статья 426 ГК).

А «отказ коммерческой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующие товары, услуги, выполнить для него соответствующие работы не допускается».

Да и «Закон о защите прав потребителей» тоже выступает на стороне водителей: «запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)» (статья 16, пункт 2).

«Внесенными в 2014 году поправками в законодательство предусмотрены санкции для страховщиков за неправомерную непродажу полисов ОСАГО. Действует порядок, по которому страховая компания обязана по каждому отказу в продаже полиса прислать уведомление в Банк России, который является регулятором на страховом рынке, и в Российский союз страховщиков. В таком письме должно быть указано основание отказа. Если основание неправомерное, на должностных лиц накладывается штраф в размере 50 тыс. рублей», — пояснил «Авто Mail.Ru» президент Российского союза автостраховщиков (РСА) и Всероссийского союза страховщиков (ВСС) Игорь Юргенс.

2. После того, как вы узнали о своих правах, то расскажите о них представителю страховой компании. А лучше всего сразу вызовите начальника — страховщики прекрасно знают, что они нарушают правила и часто не связываются с юридически подкованными клиентами.

3. Достаньте мобильный телефон и еще раз повторите свою просьбу продать вам полис ОСАГО. Одновременно с этим попросите написать мотивированный отказ в продаже полиса (в 99% случаев вы его не получите, но часто эта просьба является действенной).

4. Направьте жалобу в головное представительство страховой компании, прокуратуру или в Российский союз автостраховщиков. «Страхователи вправе обратиться в РСА, который осуществляет прием жалоб и обращений от страхователей и потерпевших на действия страховых организаций — членов союза. Адрес электронной почты для приема скан-копий жалоб и обращений: [email protected], [email protected] Бланк жалобы можно скачать на сайте РСА: http://www.autoins.ru. Также по всем возникающим вопросам можно обращаться по бесплатному телефонному номеру „Горячей линии РСА“ 8-800-200-22-75, (495) 641-27-85 (для жителей Москвы). Существует также служба Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров», — пояснил Игорь Юргенс.

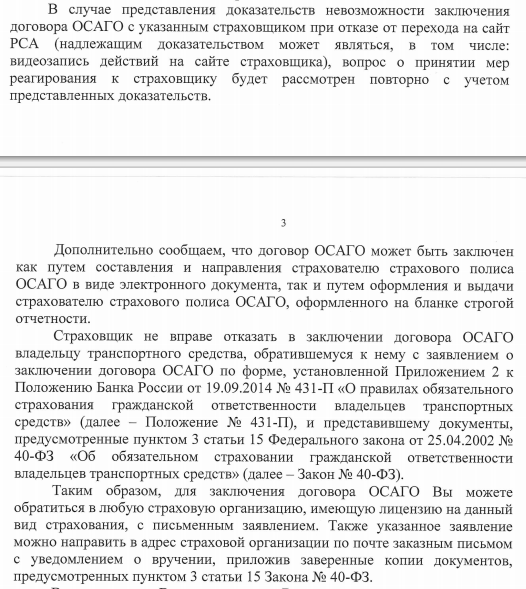

5. Направьте в страховую компанию заявление с требованием продать вам полис ОСАГО. Причем страховщики обязаны будут удовлетворить ваш запрос (напоминаем — по закону договор ОСАГО является публичным, и отказа в продаже полиса быть не может).

Заявления необходимо направить по почте заказным письмом с уведомлением (это будет доказательством в случае отказа). У страховой компании будет 30 дней на рассмотрение вашего заявления. А это значит, что если вы живете в «проблемном» регионе, то о приобретении полиса лучше всего озаботиться заранее.

6. Подавайте заявление в суд. Причем вы можете подавать заявление лично, либо обратиться за помощью к юристам. Последние с радостью примутся за ваше дело, ведь, согласно статье 445 Гражданского кодекса, «сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные этим убытки».

Если же вам все-таки продали дополнительные страховки, то знайте – у вас есть пять дней, чтобы от нее отказаться. Страховщики называют этот срок «период охлаждения». То есть вы можете «охладиться» дома, понять, что лишние полисы вам не нужны и спокойно прийти в страховую компанию. Которая будет обязана вам вернуть деньги.

Но есть и еще один способ борьбы со страховщиками. Причем, весьма эффективный. Речь идет об электронных полисах, которые с 1 июля 2015 года продаются через интернет. Схема покупки электронного полиса проста. Гражданин заходит на сайт страховой компании, пишет заявление по предлагаемой форме, вводит все необходимые сведения. Сайт страховщика обращается к автоматизированной системе ОСАГО (АИС РСА), которая была создана несколько лет назад в том числе в целях обеспечить страховщиков информацией для заключения электронных договоров. Кроме того, информация по водителям и автомобилям накоплена и в самой базе АИС РСА. «Е-полис» не выдается, если заявленная страхователем информация не соответствуют данным из АИС РСА. После проверки сведений договор регистрируется в АИС, ему присваивается номер. Клиенту выставляется счет, он производит оплату и получает свой полис в электронном виде. В перспективе база АИС РСА будет направлять страхователю СМС о заключенном электронном договоре. Если при заполнении сделал ошибки, то система просто не подтвердит его сведения и не даст заключить договор.

Затем автовладельцу достаточно будет распечатать бланк полиса и возить его с собой (также необходимо будет распечатать и бланки извещения о ДТП). У сотрудников ГИБДД при сомнении в том, что водитель действительно покупал полис, всегда будет возможность проверить по базе данных – зарегистрирован ли этот полис в общей федеральной базе ОСАГО или нет. Для тех сотрудников ГИБДД, которые не располагают подобными возможностями, остается вариант обращения за подобной информацией по рации.

Отказ в выдаче полиса ОСАГО – что делать?

Начиная с 2013 года, автолюбители все чаще сталкиваются с проблемой автострахования. Страховые компании во многих случаях просто отказываются выдавать полис обязательного страхования, ссылаясь на разные причины. Почему это происходит, и что делать в таких ситуациях водителю?

Независимо от того, что вам говорит страховщик, причина отказа в выдаче полиса ОСАГО заключается в том, что данный вид страхования сегодня невыгоден – слишком низкие тарифы и слишком много страховых случаев. Например, отказов в выдаче полиса КАСКО, где тарифы значительно выше, сегодня практически не наблюдается.

Именно в связи с убыточностью данного вида услуг страховщики отказывают в выдаче полисов. При этом чаще всего они ссылаются на отсутствие бланков. Также распространены случаи навязывания различных дополнительных услуг. Например, «в довесок» к ОСАГО могут предложить страховку жизни, имущества или тот же договор КАСКО.

Для решения проблемы убыточности КАСКО государством были существенно повышены тарифы по данном виду страхования. В частности, начиная с 12 апреля 2015 года, действуют следующие тарифы:

Однако даже это повышение не изменило ситуацию кардинально. Для этого есть следующие причины:

- увеличение до 400 тысяч рублей лимита выплат – страховщикам более выгоден отказ в выдаче полиса ОСАГО, чем осуществление таких значительных платежей;

- распространение на услуги ОСАГО действия закона о защите прав потребителей;

- внедрение единой системы расчета убытков;

- девальвация рубля.

Под действием этих факторов обязательное автострахование остается убыточным бизнесом, а значит – отказы продолжают быть распространенным явлением.

Что делать при отказе?

Любой отказ в выдаче страхового полиса ОСАГО является незаконным (за такое действие сотруднику страховой грозит штраф до 50 тысяч рублей). Страховые компании обязаны обеспечить выдачу полисов во всех своих офисах, обслуживающих клиентов. Не имеют они никакого права и навязывать клиентам какие-либо дополнительные услуги.

Любой отказ в выдаче страхового полиса ОСАГО является незаконным (за такое действие сотруднику страховой грозит штраф до 50 тысяч рублей). Страховые компании обязаны обеспечить выдачу полисов во всех своих офисах, обслуживающих клиентов. Не имеют они никакого права и навязывать клиентам какие-либо дополнительные услуги.

Если вам было отказано в выдаче полиса, то этот отказ должен быть зафиксирован документально. После этого вы можете подать жалобу в местное отделение ФАС или же в Банк России. Сегодня водители в таких ситуациях имеют возможность сэкономить время путем подачи жалобы в электронном виде на сайте Банка России.

Для подтверждения факта отказа возможны следующие варианты:

- Направить в страховую компанию заказным письмом с уведомлением заявление на заключение договора ОСАГО.

- Получить отказ в письменной форме.

- Зафиксировать отказ в выдаче полиса ОСАГО на видео.

Обращаем внимание, что офис страховой компании может обоснованно отказать в выдаче полиса ОСАГО только в случае отсутствия бланков по причине исчерпания квот. Такой отказ оформляется в письменной форме, и его вы можете отправить для проверки в Банк России.

В случае отказа в выдаче полиса ОСАГО обращайтесь в Банк России с жалобой!

Отказывают в ОСАГО

Оформление полиса ОСАГО – это прямая обязанность любого владельца автомобиля. Договор, который заключают страхователь и страховщик является публичным. Это значит, что продажа такого документа обязательно должна совершаться для всех физических лиц на территории России, которые имеют на это право по закону.

Организаций, оказывающих страховые услуги огромное количество. Казалось бы, выдача полисов — это бесперебойный процесс и проблема получить страховку просто не существует.

Но на практике в настоящее время сложилась неприятная ситуация. Страховые компании отказывают автовладельцам в приобретении страхового полиса. Подобные случаи имеют место быть в разных регионах нашей страны.

Растерянные водители, которые не смогли купить страховой полис оказались в ловушке. Ведь без этого документа нельзя использовать автомобиль. А ведь для многих это средство получения дохода или жизненная необходимость.

На самом деле не стоит паниковать, если компания отказывает в покупке полиса. Нужно предпринять необходимые меры в отношении страховщика и добиться от него оформления полиса. Как это можно сделать, и по каким причинам страховщики стали отказывать в заключении договора страхования, узнаем далее, но для начала выясним почему отказ в ОСАГО вообще имеет место быть.

Почему страховщики отказывают в продаже ОСАГО

Причины, по которым страховщики отказывают продавать ОСАГО можно условно разделить на законные и незаконные.

Законные причины, по которым организация имеет законное право не осуществлять страхование следующие.

- Перебои или полное отсутствие сигнала сервера АИС РСА. Без информации из этой базы данных невозможно узнать данные для определения коэффициентов и расчета страховой премии.

- Страхователь не предоставил автомобиль для осмотра. Спорное, но в целом законное основание.

- Не предоставлены документы, необходимые для оформления ОСАГО. В данном случае вина исключительно заявителя.

- Страхователь не является собственником ТС и не имеет необходимых полномочий на заключение договора страхования. Иными словами не имеет доверенности.

- Отказ страхователя страховать жизнь или получать какой-либо дополнительный пакет услуг. Получение одной услуги, как необходимое условие для получения другой запрещено законом «О защите прав потребителе».

- Отсутствие бланков для оформления полиса. О нужном количестве страховщик обязан подумать заранее и если их не хватает это его проблема.

- Ожидание страховщиком повышения тарифов на страховые услуги. Такая наглость со стороны страховой компании однозначно не аргумент.

Штрафы за отказ в оформлении ОСАГО

Если услуга страховщиком не оказывается, а законных оснований к этому нет, его представителям можно напомнить о том, что им грозит серьезная санкция в виде штрафа. И одно дело, если бы наказали за это только компанию. Лицам, продающим страховку можно напомнить, что большую сумму придется заплатить и им и их работодателю.

Наказание установлено КоАП РФ. Раньше на должностное лицо накладывалась санкция в размере 25 000 рублей, а на юридическое лицо 50 000 рублей.

С 2016 года наказание было серьезно ужесточено. Теперь принудительное заключение ОСАГО с навязанными услугами или полный отказ в страховании будет стоить должностному лицу от 20 до 50 тысяч рублей. А вот страховая компания уже заплатит от 100 до 300 тысяч рублей.

Вряд ли кто-то захочет навязывать дополнительные услуги, осознав, что ему может грозить. Ведь размер штрафа, может быть сопоставим с заработком от нескольких десятков договоров страхования.

И все же такие смельчаки находятся и все равно нарушают законное право гражданина решившего застраховать машину. Если такой случай произошел нужно обратиться за помощью в специальные органы, которые восстановят справедливость и помогут получить полис.

Что делать, если отказывают в оформлении ОСАГО

Первое что нужно делать – это требовать от страховщика письменный ответ об отказе в заключение страхового договора. Маловероятно, что он его предоставит, поэтому нужно будет создать официальную переписку.

Нужно написать письмо, в котором указать просьбу заключить договор ОСАГО и указать, что при обращении в офис представителем страховщика в этой услуге было отказано. Руководители филиалов страховых компаний вряд ли захотят рисковать. Выплата по штрафным санкциям может быть очень велика. Скорее всего, после такого обращения полис оформят без задержки.

Правда, стоит обязательно зафиксировать факт обращения. Получить отметку о принятии обращения или заказать почтовое уведомление.

Если направление письма не дало результатов, значит нужно обратиться за помощью в одну и 5 организаций.

- Отделение Центрального Банка России. Это орган, осуществляющий политику регулирования в сфере ОСАГО.

- РСА. Союз автостраховщиков не покрывает своих членов, его представители также должны быстро разобраться в ситуации.

- Прокуратура. Один из наиболее жестких способов наказать нерадивого страховщика. Скорее всего, в этом случае наказание ему будет обеспечено.

- Суд. Можно сразу написать исковое заявление и приложить дополнительные требования, например, взыскать моральный вред.

- ФАС. Федеральная антимонопольная служба также может провести проверку и выдвинуть предписание, обязав страховую выдать полис.

Отказ выдавать осаго

Приветствую Лигу Юристов.

Прошу вашей помощи и подсказок

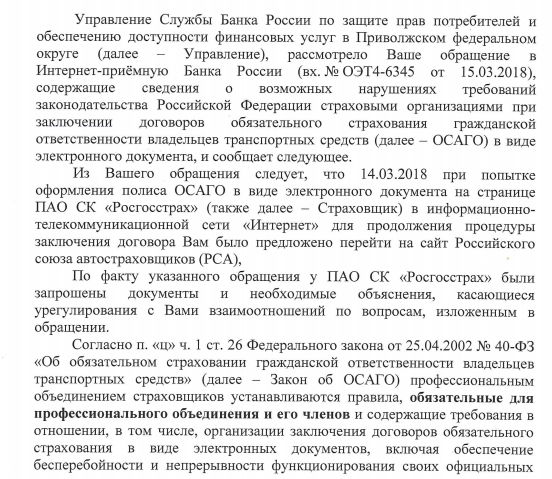

3 марта этого года заканчивался у меня полис ОСАГО. В прошлом году делал в электронном виде на сайте Росгосстраха (помучался часов 6 в общей сложности, но сделал), в этом году продлить решил аналогичным способом.

После стандартной процедуры внесения всех данных и загрузки фотографий документов на почту приходит письмо от Росгосстраха с предложением продолжить оформление полиса. Захожу на сайт, нажимаю оплатить И. Выстреливает окошко с предложением перейти на сайт РСА для выбора страховой компании. Нажимаю «Не переходить» — автоматическая переадресация на главную страницу Росгосстраха. Круг замкнулся.

Повторяю всю процедуру — ничего не меняется. Подаю жалобу на сайте ЦБ РФ с приложением скринов моего мытарства

В итоге, на протяжении месяца, практически ежедневно подаю заявку на заключение ЭОСАГО — отказ — жалоба в ЦБ.

В итоге 30 марта полис я наконец-то оформил!

Теперь в планах

1. Получить с Росгосстрах компенсацию морального вреда за А) каждый отказ в оформлении ЭОСАГО Б) за невозможность использования транспортного средства

2. Наказать сотрудников Центрального банка за А) Затягивание с ответами. На данный момент пришёл только 1 ответ на жалобу от 14 марта Б) за собственно сам ответ, который является покрывательством незаконных отказов в оформлении страховки

Если кратко — нарушений в действиях Росгосстрах нет, т.к. по Правилам профессиональной деятельности предусмотрена возможность переадресации на сайт РСА.

С чем я не согласен:

1) Меня как потребителя не волнуют внутренние или межорганизационные документы. Есть закон об ОСАГО, есть Гражданский кодекс, где прописано, что страховщик обязан оформить осаго в электронном виде при обращении к нему через сайт.

2) Должностное лицо говорит что я не предоставил доказательств и просит предоставлять видео. В то же время на сайте ЦБ РФ нет возможности прикрепить видео, только фото. Так на сайте ЦБ РФ сказано Доказательством возможного нарушения страховой организацией порядка заключения договора ОСАГО в виде электронного документа является скриншот с экрана мобильного устройства либо персонального компьютера с фиксацией даты и времени обращения к сайту страховой организации

3) Если уж прочитать эти Правила профессиональной деятельности, то там сказано, что переадресация возможна в целях обеспечения бесперебойного оформления полисов ОСАГО — как понимаю я , на случаи неработоспособности сайта страховой. Сайт Росгосстрах всё это время работал без сбоев

4) Росгосстрах (зачем-то, я к ним не обращался пока с претензией) присылает аналогичные ответы, слово в слово (уже 2, видимо скоро будет второй ответ от ЦБ). Значит должностное лицо даже не читало, что подписывало, просто сделало запрос в Росгосстрах и скопировало его ответ мне!

1) в Какой суд обращаться для взыскания с Росгосстрах Компенсации морального вреда?

2) Куда обращаться с жалобой на ответ сотрудника ЦБ?

3) Куда можно еще нажаловаться на Росгосстрах?

Может быть есть у кого образцы исков и жалоб — буду признателен.

Что делать, если отказали в оформлении ОСАГО?

Страховые компании нередко отказывают клиентам в выдаче полиса ОСАГО. Чаще всего такой отказ ничем не обоснован.

Он отражает лишь материальные интересы компании. В этой статье Вы узнаете, как заставить страховщика выдать Вам полис.

Любой автомобилист знает, как получить страховку по полису ОСАГО. Но иногда страховые компании необоснованно отказывают в оформлении ОСАГО.

Причина такого поведения страховщиков – возросшая убыточность по этому полису. Страхование ОСАГО стало невыгодным для компаний, и оно остается таковым даже после повышения тарифов.

Обязанность страховщиков – удовлетворять желания клиентов. Из этой статьи Вы узнаете, как поступить в ситуации, когда Вам необоснованно отказывают в оформлении ОСАГО.

Почему страховщики отказывают в полисе ОСАГО?

Главная и единственная причина – убыточность полиса для страховых компаний. Но это зависит еще и от региона России. Во многих городах проблем с ОСАГО нет, поскольку статистика там является положительной.

Если же страховщики решат, что убыточность в их регионе слишком высока, то могут просто отказать, ссылаясь на маловероятные причины (например, отсутствие бланков или сомнительные документы).

По-человечески они имеют на это право, ведь страховая организация создается на коммерческой основе и работает ради получения прибыли. А если вместо прибыли есть только убытки, то зачем работать?

Но со стороны закона всё выглядит иначе. Отказ в оформлении страхового полиса должен быть обоснованным, а убыточность – это не основание. Поэтому, если Вам без веской причины отказывают в страховке, нужно защищать свои интересы.

Что делать при отказе?

Если ответ страховщика вас не удовлетворяет, можете его обжаловать. Для этого создайте письменное обращение и приложите к нему письменный отказ страховой компании и/или переписку с ней.

Эти документы нужно направить в одну из 5 организаций:

- региональное отделение ЦБ РФ

- отделение РСА

- прокуратура

- судебное учреждение по месту проживания

- ФАС

Слова «суд» и «прокуратура» магическим образом воздействуют на страховщиков и заставляют их забыть о недавнем отказе (если, конечно, он действительно был необоснованным).

Может случиться так, что у вас просто нет времени спорить. Страховая компания «уперлась» и не хочет оформлять ОСАГО, а при обращении в суд можно потратить несколько месяцев на рассмотрение дела.

Сидеть всё это время без страховки – не выход. Из этой ситуации можно выйти другим способом:

- Спросите у страховщика, почему он не может просто оформить полис ОСАГО. Скорее всего, он ответит, что для оформления нужно купить какой-то дополнительный продукт. (Навязывая ненужные продукты, страховые компании пытаются извлечь прибыль из невыгодного для них ОСАГО)

- В присутствии свидетелей попросите сотрудника страховой организации написать письменный отказ в оформлении полиса ОСАГО без дополнительных опций. Возможно, что уже на этом этапе Вы получите одобрение и свою страховку

- Если страховщик все-таки пишет отказ, то на основании этого документа создайте претензию в адрес компании и потребуйте расторжения навязанного договора с возвратом внесенной Вами страховой суммы

- Если компания отказывается удовлетворять претензию, то придется все-таки идти в суд

Довольно часто страховщики «сдаются» уже на втором или третьем этапе. Но это возможно лишь в том случае, если они согласны Вас застраховать при условии покупки дополнительных продуктов.

Если же страховщик отказывается продавать полис ОСАГО на любых условиях, то есть еще один способ. Он довольно сомнителен и подходит только для отчаянных людей:

- Согласно закону, договор страхования по полису ОСАГО является публичным. Факт обращения клиента в страховую компанию (обращение должно быть письменным) может расцениваться как факт того, что договор был заключен. Нужно отправить заявление-оферту в страховую компанию почтой

- Затем следует дождаться наступления страхового случая. Когда автомобиль попадет в ДТП, можно взыскать со страховщика ущерб, основываясь на заявлении-оферте и почтовом уведомлении о том, что страховщик его получил.

Это действительно работает, но если Вы водите осторожно и не попадаете в ДТП, то смысла в этом способе нет

Какие документы нужны, чтобы оспорить отказ?

Для оспаривания нужно всего 2 документа:

- заявление-оферта в письменной форме о страховании по договору ОСАГО (на заявлении должна быть печать, а также дата и подпись сотрудника страховой компании, который его принял)

- письменный отказ страховой компании в оформлении ОСАГО

Дальнейший список документов зависит от инстанции, в которую Вы обратитесь. В РСА могут потребоваться одни бумаги, в прокуратуре – другие.

Поэтому, придя с целью оспаривания в выбранное учреждение, сразу спросите, не нужны ли еще какие-нибудь документы по этому вопросу. И помните, что любые копии должны быть заверены.

Штрафы за нарушения

С сентября 2014 года в силу вступили поправки в КоАП РФ, принятые Госдумой в июле того же года. Суть поправок:

- необоснованный отказ в оформлении страхового договора, как и навязывание сторонних услуг при оформлении, караются штрафом для страховой компании

- штраф является административным и может быть наложен на должностных лиц

- размер штрафа неизменен и всегда составляет 50 000 рублей

Законодательная практика по этим поправкам всё еще находится на стадии формирования. Поэтому одного факта оспаривания будет недостаточно. У клиента, желающего оспорить необоснованный отказ в продаже ОСАГО, должны быть доказательства нарушения со стороны страховщика.

Не бойтесь быть прямолинейными. Говорите, что Вы пойдете жаловаться, и напоминайте о внушительном размере штрафа. Обычно это работает.