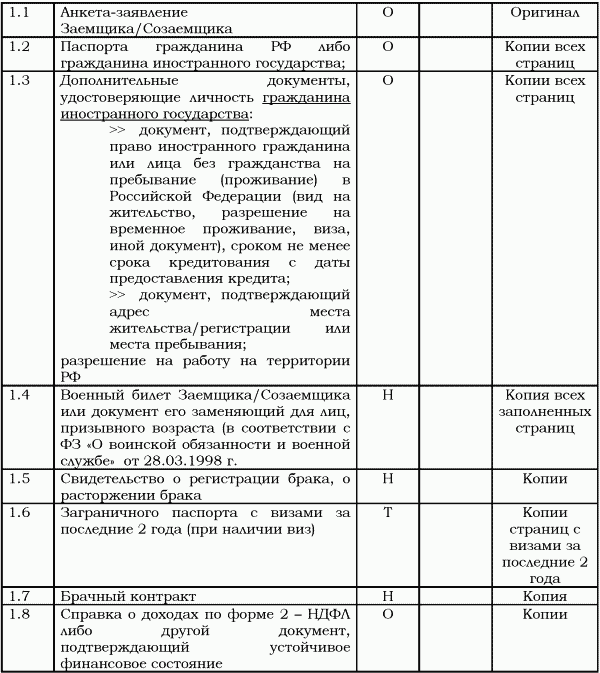

Документы, необходимые для ипотеки в Сбербанке

Очень часто от заемщиков приходится слышать вопросы, касающиеся того, какие документы сегодня нужны для получения ипотеки в Сбербанке? Сегодня мы расскажем вам о том, какие нужны бумаги для покупки квартиры на первичном и вторичном жилье, а также по программе Молодая семья.

Если вы еще не подали документы на оформление ипотеки, то, прежде всего вам понадобится заполнить анкету-заявление. Форму можно либо взять в одном из отделений, либо же взять ее на официальном сайте банка.

Условия выдачи жилищных кредитов

Ипотеку в Сбербанке оформить может не каждый гражданин России. Кредитор предъявляет к заявителям определенные требования.

- На дату подачи заявки вам должно быть более 21 года, а максимальный возраст составляет 75 лет (на момент полного погашения).

- Официальное трудоустройство или регистрация в качестве ИП. Стаж на текущем месте работы должен составлять не менее полугожа (для индивидуального предпринимателя — свыше 2 лет).

- Подтверждение дохода документами. Справка 2-НДФЛ или по форме банка. Для предпринимателей — налоговая декларация.

Здесь можно приобрести:

- квартиру

- коттедж

- жилой дом

- таунхаус

- часть квартиры или дома (комнаты)

- Дачный или садовый домик

- земельный участок

- гараж.

Можно купить и несколько объектов сразу, например, коттедж или садовый домик с земельным участком. Рассмотрим списки документов по разным программам и предоставляемому залогу в зависимости от его типа.

Ипотека по 2-ум документам

Итак, что нужно предоставить для рассмотрения банком вашей заявки.

- Заявление-анкету заемщика и всех созаемщиков, которые будут прописаны в договоре. Если клиент является юридическим лицом, то требуется заявление-анкета от его залогодателя. Бланк можно скачать на официальном сайте финансовой организации или взять в одном из отделений. Если у вас есть какие-либо вопросы по заполнению заявления, то обязательно задайте их кредитному специалисту.

- Паспорт заемщика с отметкой о регистрации, а также всех остальных участников будущего ипотечного займа;

Такое предложение доступно тем, кто вносит первоначальный взнос не менее 50%. Банк доверяет больше тем, кто вносит приличный первый платеж — это позволяет значительно смягчить условия и предложить более выгодные варианты. Дополнительно о получении жилищного кредита всего по двум документам вы можете прочитать здесь.

Что нужно для стандартной ипотеки?

Если же вы оформляете кредит со взносом менее 50%, то вам нужны дополнительные справки:

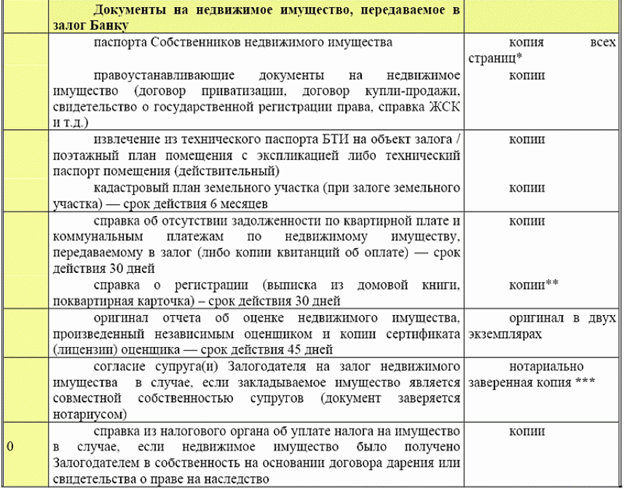

- Документы по предоставляемому залогу, чаще всего – объекту недвижимости (их перечень уточняется у специалиста банка). Залогом обычно выступает покупаемое имущество, а бумаги по нему можно принести кредитору в течение 60 дней после получения положительного решения по заявке. Банку нужно предоставить договор купли-продажи жилого помещения. Составление такого документа лучше доверить профессионалу, так как Сбербанк предъявляет определенные требования к нему. В нем обязательно должно быть указано: покупаемая недвижимость частично будет оплачена за счет заемных средств; сумма кредита; жилье буден находиться у банка в залоге.

- Подтверждение вашу занятость и финансовое положение, обычно это справка о доходах по форме 2-НДФЛ за последние 6 месяцев, о ней рассказываем здесь. Исключение – зарплатные клиенты Сбербанка, их доходы кредитодатель может проверить сам. В банк предоставляются документы о доходах всех участников займа, включая созаемщиков и поручителей. К перечню таких бумаг относится копия трудовой книжки или выписка из нее, справка от работодателя, 2-НДФЛ и другие. Есть ли возможность взять ипотеку без всех этих документов, вы узнаете из этой статьи. Зарплатным клиентам не нужно предъявлять какие-либо бумаги о заработной плате.

У некоторых есть и дополнительные источники дохода, за счет которых также будет погашаться ипотека. Подтвердить его просто, при помощи справки 3-НДФЛ с отметкой налогового органа.

Те, кто сдает недвижимость в аренду, могут предъявить договор аренды и документы, которые подтверждают право собственности на данное недвижимое имущество. Внимание! Все указанные справки имеют срок действия, равный 1 месяцу.

Все упомянутые документы нужны для получения одобрения по сделке. О том, как еще можно повысить свои шансы на получение положительного решения, рассказываем в этой статье.

- Бумаги по кредитуемому объекту недвижимости. Напоминаем, что у молодых семей есть возможность предоставления пакета документов в срок до 120 дней. Всем остальным заемщикам – по требованию банка в течение 60 дней.

- Документы, которые подтвердят наличие у вас средств для покрытия первоначального взноса. Можно использовать государственные сертификаты. К примеру, военнослужащие могут воспользоваться своими накоплениями, находящимися на счету в НИС, а молодые родители материнским капиталом, подробнее об этом вы можете прочитать здесь.

Если вы оформляете ипотеку по двум документам, то есть, по упрощенной схеме, то пакет документов по предмету залога, указанный выше, такой же.

Что может еще пригодиться

- если заемщик младше 27 лет – военный билет или аналогичный ему документ;

- при семейном займе – свидетельство о регистрации брака и на детей;

- при наличии кредитов справка по его выплате и имеющемуся остатку;. если заемщик является ИП или ООО понадобится справка из реестра юр.лиц.

У многих возникают вопросы, связанные с участием в специальных программах, к примеру:

- «Молодая семья», о документах для этой программы мы подробно рассказываем здесь.

- Ипотека + материнский капитал — подробно можно узнать по ссылке.

- Военная ипотека — о ней подробно рассказано в этом обзоре. Заявитель должен предъявить свидетельство, подтверждающее право на получение жилищного займа в рамках специальной программы.

- Кредитование под залог имеющегося жилья — прочитать можно здесь.

Если вы оформляете кредит Молодая семья, кроме прочего нужно принести:

- свидетельство о браке,

- свидетельство о рождении ребенка,

- а также документы, которые подтверждают родственные связи между заемщиками и их родителями.

При этом свидетельство о браке требуется для полных семей, свидетельство о рождении только для семей с ребенком, а документы о родителях – только для тех, у кого родители выступают поручителями или созаемщиками.

По программе «Ипотека плюс материнский капитал» вас дополнительно попросят принести:

- Государственный сертификат на материнский (детский капитал). О том, кто его может получить и как, читайте здесь.

- Справка из Пенсионного фонда РФ об остатке средств капитала (предоставляется в течение 60 дней со дня одобрения заявки на жилищный заем). Дополнительно предлагаем ознакомиться с тем, какая сумма сегодня полагается молодым родителям — по этой ссылке.

Детальную информацию вы узнаете в отделениях компании. Также вы можете зайти на сайт или позвонить на горячую линию, чтобы узнать, какие конкретно документы сейчас нужны для ипотеки в Сбербанке на квартиру.

Квартира

- Свидетельство о госрегистрации права

- Договор купли-продажи, мены, дарения и т.п.

- Техпаспорт.

- План дома (поэтажный) с указанием площади.

- Разрешительные документы (на строительство, проектно-сметная документация и др.).

- Акт о принятии дома в эксплуатацию.

- Справка о стоимости недвидимости из БТИ.

- Выписка из домовой книги.

- Копия финансово-лицевого счета.

- Документы об отсутствии задолженностей по платежам (коммунальные услуги и проч.).

- Выписка из Единого реестра прав об обременениях прав собственника на жилище (арест, аренда, ипотека и т.д.).

- Согласие всех собственников на передачу недвижимости в залог (заверненное нотариально).

- Оценка независимого эксперта.

- Правоустанавливающие документы на земельный участок, на котором находится жилое помещение.

Нежилое помещение

- Бумаги, подтверждающие право собственности (договор купли-продажи, передачи, мены и т.д.

- Свидетельство о госрегистрации права и проч.

- Техпаспорт.

- Поэтажный план дома.

- Справки из ЕГРП и БТИ.

- Оценка независимого эксперта.

- Бумаги на залог земельного участка, на котором находится это нежилое помещение.

Земельный участок

- Документы о праве собственности или аренды.

- Выписка из земельного кадастра.

- Выписка из ЕГРП об обременениях.

Транспортное средство

- Паспорт ТС.

- Оценка страховой или независимого эксперта.

Ценные бумаги

- Документ, подтверждающий право собственности (выписка из депозитария, со счта в реестре и т.д.).

Мерные слитки драгметаллов

- Сами слитки.

- Сертификаты от завода-изготовителя.

Объекты незавершенного строительства

- Бумаги о регистрации прав и подтверждающие право собственности.

- Разрешение на строительство.

- Документы с описанием объекта.

- Проектно-сметная документация.

- Справка о стоимости из БТИ.

- Выписка из ЕГРП.

- Оценка независимого эксперта.

- Правоустанавливающие бумаги на земельный участок, на котором находится объект.

Какие документы готовит продавец

- свидетельство о государственной регистрации права собственности на продаваемое жилье.

- Договор купли-продажи, свидетельство о праве на наследство, договор дарения и иные бумаги, которые являются основанием для передачи

недвижимости в чужую собственность. - Выписка из Единого государственного реестра прав на недвижимость.

- Нотариально заверенный отказ других собственников от преимущественного права покупки, если продаваемое жилье находится в долевой собственности.

- Согласие на продажу от супруга/и, если необходимо.

- Нотариальная заверенность на совершение сделки, если сделка совершается с участием третьего лица.

- Если долей недвижимости владеет несовершеннолетний, то нужно разрешение от органов опеки и попечительства на продажу.

Оформление ипотеки — довольно сложный процесс. Как и при других видах кредитования, здесь присутствуют свои подводные камни. Подробнее об этом вы узнаете из видео.

Документы для получения ипотеки в Сбербанке

Редко какая молодая семья в современных реалиях не сталкивается с такой проблемой как отсутствие собственного жилья. Если раньше единственным вариантом было длительное накопление, причем часто не без помощи родственников, то сегодня на первый план выходит ипотечное кредитование. Обратившись за помощью к банку, вы быстро получите недостающую сумму и сможете приобрести квартиры или дом, в котором можно жить уже сейчас. Рассчитываться же нужно будет намного позже. Однако следует отметить, что такой кредит как ипотека имеет ряд серьезных особенностей. В первую очередь имеются в виду его крупный размер и длительность. Неслучайно большинство граждан предпочитают сотрудничать с крупными банками, в надежности которых они уверены. В связи с этими факторами вопрос о том, какие документы для ипотеки в Сбербанке потребуются, не теряет своей актуальности.

Какие документы для ипотеки в Сбербанке потребуются — общий перечень

Ипотечное кредитование предлагает сегодня множество банков. Каждый из них предлагает свои условия, которые могут быть более и менее выгодные. При этом требования к потенциальному клиенту также существенно различаются. Мы будем вести речь именно о том, какие документы нужны для ипотеки в Cбербанке, в силу ряда причин. Именно этот банк считается одним из самых крупных и надежных в силу того, что он был учрежден Центральным банком РФ. Это обуславливает и тот факт, что это банковское учреждение поддерживает все государственные программы и предоставляет льготные условия ряду категорий граждан. Кроме этого, государственное участие в управлении банком, крупный размер его активов и широкая сфера деятельности позволяет предлагать более выгодные условия кредитования, в том числе ипотечного, своим клиентам.

Опираясь на то, какие нужны в Сбербанк документы для ипотеки на квартиру, можно подготовиться к подаче заявления на кредит в любой банк, основной перечень будет отличаться минимально.

Условно можно разделить весь список документов на две категории:

- те, которые касаются потенциального клиента и отражают его платежеспособность;

- те, которые характеризуют приобретаемый объект недвижимости.

В первую очередь требуется в Сбербанк анкета на ипотеку, а также паспорт, справка о доходах и с места работы.

И если интерес к финансовому положению и персональным сведениям плательщика кредита понята, то исчерпывающая информация о квартире или доме, который планируется купить, вызвана тем, что недвижимость при ипотеке выступает в роли залогового имущества. Если условия ипотечного кредита предполагают, что клиент предоставляет в качестве залога другой объект (есть специальные предложения, в которых кредит выдается под залог уже имеющейся недвижимости), то все документы нужно собирать на него. В первую очередь к ним относятся такие как:

- свидетельство о государственной регистрации права собственности;

- выписка из единого государственного реестра (заказывается в МФЦ или в представительстве Росреестра);

- отчет об оценке объекта, проведенной специализированной компанией.

В том случае, если владелец жилья находится в браке, как при его продаже, так и при оформлении залога необходимо предоставить банку нотариально заверенное согласие супруга или супруги. При наличии несовершеннолетних членов семьи свое одобрение на проведение сделки в документальном виде должны оформить органы опеки. Также вопросы возникают в том случае, если выкупается общая долевая собственность. В этом случае банк потребуется нотариальный отказ от использования своего преимущественного права покупки, подписанный всеми другими участниками собственности.

В том случае если совокупный доход супругов недостаточный для одобрения кредита желаемого размера, решением может стать привлечение созаемщиков или поручителей. В этом случае их заработок также учтется, и отвечать по обязательствам перед банком вы будете все вместе. Отметим, что каждый из созаемщиков должен предоставить в банк полные сведения о себе (как минимум потребуется паспорт, справка о доходах, справка с места работы).

Особенности списка предоставляемого пакета документов для специальных ипотечных программ в Сбербанке

Как уже отмечалось выше, особенностью Сбербанка является участие во всех государственных программах. При ответе на вопрос, какие документы для оформления ипотеки в Сбербанке, важно учитывать, на какой кредит планируется подавать заявку: на стандартных или особенных условиях.

Если вести речь о социальной или военной ипотеке, то здесь в каждом случае перечень документов дополняется теми или иными пунктами. Те, кто может претендовать на те или иные льготы при получении ипотечного кредита, могу ориентироваться на следующие правила:

- требуется документально подтвердить свое отношение к той или иной категории населения (например, справка о многодетности семьи, свидетельство о рождении ребенка, свидетельство о заключении брака, справка о малообеспеченности семьи и так далее);

- запрашивается справка о нуждаемости в улучшении жилищных условий;

- если речь идет о предоставлении льгот работникам определенной сферы, то потребуется не только справка с места работы, но и документ со специального учреждения, регулирующего выдачу дотаций из бюджета.

Срок рассмотрения документов на ипотеку в Сбербанке

Клиентов всегда волнует вопрос, сколько рассматривает Сбербанк документы по ипотеке. По правилам, срок рассмотрения заявки составляет месяц, однако банк имеет право увеличить его.

Отметим, что независимо от того, в какой банк вы в итоге обратитесь, нужно быть готовым к тому, что потребуется дополнительная информация, которая будет запрошена специалистом банка. Это увеличит срок рассмотрения заявления.

Заранее ознакомьтесь с перечнем требований, который банк выставляет к своим потенциальным клиентам. Как правило, они касаются возраста, кредитной истории, наличия официального места работы, определенного размера стажа. Невыполнение хотя бы одного из них ведет к получению отказа в выдаче кредита.

Надежда на дешевую ипотеку в Сбере умирает последней

Сбербанк по-прежнему остаётся одним из лидеров кредитования в России. Каждая поданная заявка на ипотеку в Сбербанке внимательно рассматривается. Здесь не спешат с отказом, как это часто делают в других кредитных организациях, и есть много разнообразных программ. Проценты по займу могут также вначале приятно удивить. Реклама делает своё дело, и заёмщики часто рассчитывают именно на заявленные в ней ставки. Но часто людей ждёт разочарование — обещанное может не соответствовать действительности. Дело в том, что клиенты невнимательно читают условия предоставления кредитов и скидок по ним. С другой стороны, и Сбербанк навязывает многие далеко недешевые услуги. Давайте разберёмся, как оформить ипотеку в Сбербанке на квартиру без потрясений и неприятных сюрпризов.

Как получить ипотеку в Сбербанке: инструкция для заёмщиков

Условия получения ипотечной ссуды есть на сайте Сбербанка. Там непрерывно обновляется информация, добавляются новые ипотечные программы и убираются старые. Поэтому, чтобы узнать какие программы и акции действительны в настоящее время, необходимо периодически просто посещать сайт sberbank.ru и внимательно знакомиться с последними новостями. Там же можно узнать:

- требования к заёмщикам;

- как подать заявку на ипотеку в сбербанк;

- какие документы необходимы;

- где происходит получение и выдача займа;

- о программах страхования и др. информацию.

Удобно то, что теперь не нужно с вопросами идти в банковский офис — можно делать онлайн заявку на сайте Сбербанка. Она рассматривается в течение 5 рабочих дней.

Требования к заёмщикам в Сбербанке

- Заёмщик Сбербанка должен быть гражданином РФ.

- Возрастные ограничения — от 21 до 75 лет на время возврата займа (при неподтвержденных доходах и занятости верхний предел — 65 лет).

- Трудовой стаж: общий — не менее года (за последние пять лет), на последнем рабочем месте — не менее полугода.

- Привлечение созаемщиков — не более трёх физ. лиц, причём второй (вторая) из супругов становится созаемщиком автоматически, за исключением случаев, когда:

- он (она) не имеет гражданство РФ;

- отсутствует брачный договор о раздельной собственности супругов.

- Минимальная сумма кредита — от 300 тыс. руб.

Текущие ипотечные кредитные программы в Сбербанке

Условия выдачи кредита могут зависеть от назначения программы и требований, предъявляемых участникам кредитования.

Поэтому, попав на сайт, определяем первым делом, какие программы в Сбере сейчас актуальны. Это важно, так как прочитав какую-то древнюю статью в интернете, например, об ипотеке для молодых специалистов, многие безуспешно пытаются взять её в банке.

Итак, на сегодня в сбербанке есть 12 работающих программ, по которым можно:

- приобрести строящееся жильё (в новостройке);

- получить готовое жильё (на вторичном рынке);

- рефинансировать ипотеку и другие займы;

- взять ипотеку от 6% семьям с детьми с поддержкой от государства;

- построить свой собственный дом;

- приобрести дачу, садовый домик и другую загородную недвижимость;

- взять потребительский кредит на любые цели (нецелевой) под залог имеющейся недвижимости;

- получить ипотеку при помощи материнского капитала;

- оформить военную ипотеку;

- взять кредит на покупку или строительство гаража или машино-места;

- произвести реструктуризацию кредита;

- получить государственную помощь тем заемщикам, которые попали в трудную ситуацию (ранее эта помощь предоставлялась в АИЖК).

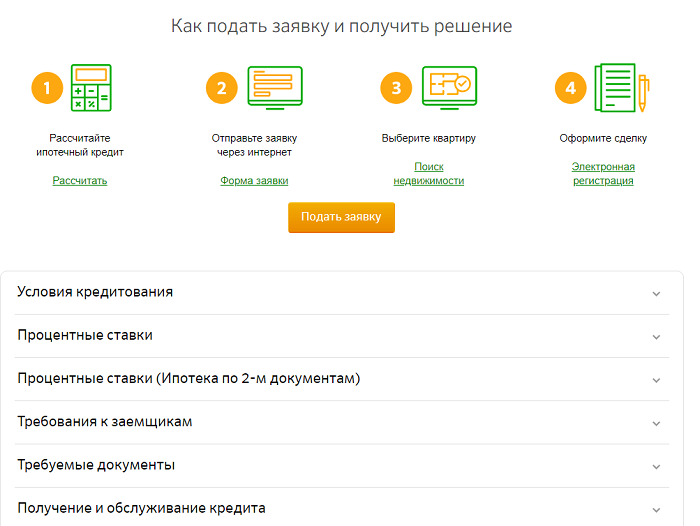

Оформить заявку на ипотеку по выбранной программе можно двумя способами:

- написав заявление-анкету в офисе банка и приложив необходимые документы;

- подав заявку на ипотеку онлайн и придя после ее одобрения в банк для заключения договора.

Как оформляется ипотека в Сбербанке онлайн

Взять ипотеку в Сбербанке можно буквально за три-четыре шага:

- отправка формы с заявкой онлайн;

- выбор жилья и его согласование с кредитором;

- оформление кредита, подписание договора с банком и других документов.

В офис нужно приходить только для того, чтобы подписать кредитный договор со Сбербанком, залоговую закладную и другие документы. После этого заемщики получают кредит.

Шаг четвёртый — электронная регистрация сделки, проводится по желанию клиента, при этом она не требует личных усилий и непосредственного участия самого заёмщика. Вся операция осуществляется в сопровождении менеджера банка.

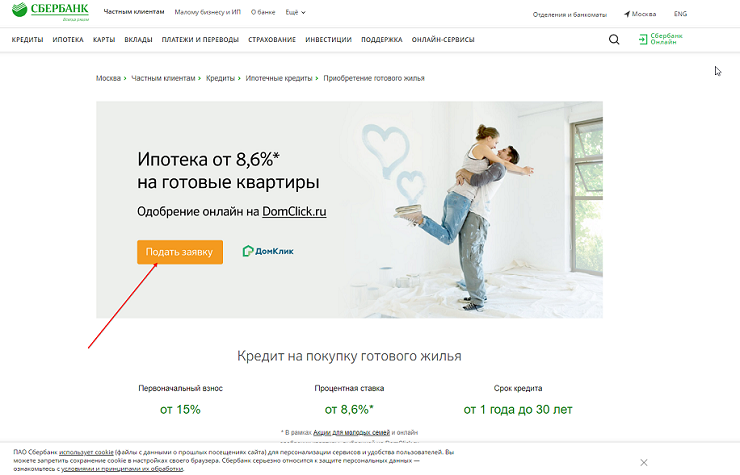

Приобретение готового жилья в Сбербанке

Для примера рассмотрим программу «Приобретение готового жилья» с такими условиями:

- процентный банковский тариф — от 8,6%;

- начальный взнос — 15%;

- срок кредитования: от одного года до 30 лет.

Процентная ставка 8.6% — минимально возможный процент в ипотеке готового жилья, который получается при скидках.

Как узнать условия для скидок при кредитовании

После выбора нужной программы нажимаем на поле «Подробнее», чтобы ознакомиться со всеми условиями. В условиях читаем абсолютно все, в том числе и сноски под звёздочками, которые написаны маленьким шрифтом и часто опускают с неба на землю.

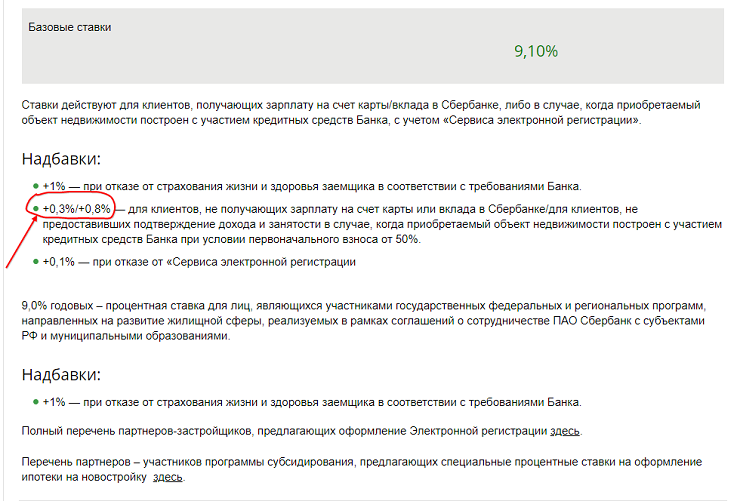

Всего здесь шесть условий:

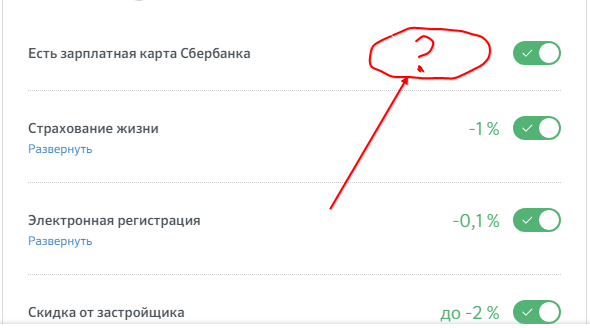

- Приобретение жилья на портале «Домклик» (сайт domclick.ru). За это скидка 0,3%.

- Наличие зарплатной карты в Сбере: при ее отсутствии необходимо подтверждение доходов. Само же наличие или отсутствие зарплатной карты вроде бы никак не сказывается на процентной ставке — скидки здесь не указаны. (Что это — новая льгота банка?)

- Подтверждение доходов справкой НДФЛ-2 (минус 0,5%).

- Страхование жизни (личное страхование): скидка 1%.

- Электронная регистрация прав собственности (без Росреестра или МФЦ): скидка 0,1%.

- Заёмщики — молодая семья, то есть хотя бы один из супругов должен быть младше 35 лет (минус 0,5%).

Итак, если все эти условия соблюдены, то можно взять ипотеку на готовое жилье в Сбербанке под 8.6%.

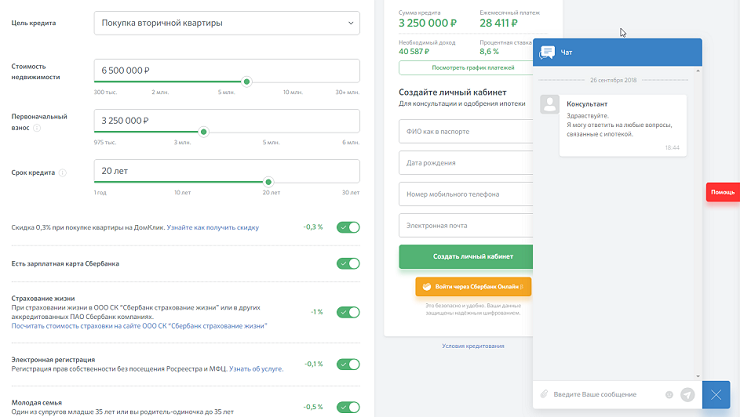

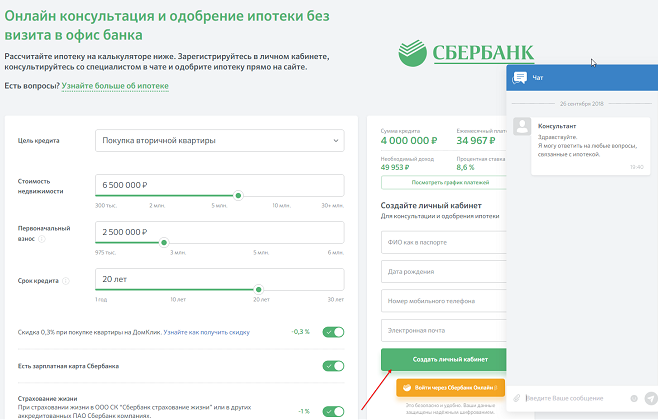

Шаг первый: расчет ипотечного кредита

Этот шаг необходим, чтобы определить, стоит ли в это все ввязываться.

Предварительно рассчитываем ипотечный кредит, нажав внизу под кружочком с цифрой «1» строку «Рассчитать». (Эту же операцию можно сделать, нажав на Подать заявку и заполнив форму анкеты).

Заполняем все поля, необходимые для расчета кредита калькулятором, и смотрим результаты в правом верхнем углу:

- сумма кредита;

- необходимый доход (он обычно занижен и не соответствуют стандартному правилу платежеспособности — плата по кредиту должна быть не более 30−40% от суммарного дохода заёмщика);

- размер ежемесячного платежа;

- процентная ставка.

Обращаем внимание на то, что заявленный в программе процент по займу может не совпадать с той процентной ставкой, которая определяется ипотечным калькулятором после полного заполнения всех полей формы.

Снимаем галочки напротив тех условий, которые не будут выполнены со стороны заёмщика и смотрим реальную процентную ставку. Она будет выше, чем 8,6%. Невыполнение каждого условия добавляет лишние доли процента. Так, если клиент не согласен купить жильё на Домклик, не имеет справки о доходах НЛФЛ-2, отказывается страховать жизнь, проводить электронную регистрацию, и ему больше 35 лет, то процентная ставка возрастает с 8,6 до 11,5.

«Скрытые» штрафные проценты Сбербанка

Вот здесь вот и возникает первая странность: почему 11,5%, а не 11%, как и должно быть при подсчёте скидок (на самом деле штрафных санкций)? 11,5% показывает ипотечный калькулятор автоматом после удаления всех галочек напротив условий по скидкам.

«Скрытые» 0,5% обнаруживаются при снятии галочки напротив условия о зарплатной карте. Штраф в 0,3 — 0,8% за отсутствие зарплатной карты указан не напротив условия о ее наличии, а ниже:

То есть мы просто невнимательно, не до конца прочли все условия. Но отчего же в надбавках 0,3 — 0,8% указано, а в скидках нет? Случайность? Не думаю ©. Скорее психологическая уловка, позволяющая скрыть то, что лежит на видном месте, но в стороне от аналогичных предметов.

Если расчёт ипотечного кредита и реальная процентная ставка устраивает, и вы решаете все же брать кредит, приступаем ко второму шагу.

Шаг второй: Как подать заявку на ипотеку в сбербанк онлайн

После того, как подобрана нужная программа, можно подавать заявку. Нажимаем на поле «Подать заявку» (или на Форму заявки под кружком с цифрой «2» внизу).

Откроется анкета на ипотеку в сбербанк в форме заявки на сайте ДомКлик от Сбербанка, где нужно будет заполнить поля:

- цель займа;

- цена недвижимости;

- начальный взнос;

- срок кредитования;

- наличие или отсутствие приведенных выше условий для скидок (оставить или снять галочки напротив условий).

Расчет кредита на калькуляторе происходит автоматически, как только будут введены все необходимые данные. Справа вверху появятся результаты. Там же можно открыть подробный график платежей.

Создание личного кабинета

Для пояснения всех непонятных моментов, можно прибегнуть к онлайн консультации. Для этого нужно создать на ДомКлик от Сбербанка личный кабинет. Сбоку имеются четыре поля формы для регистрации ЛК: ФИО, дата рождения, контактные данные (мобильный телефонный номер, электронная почта.

Одобрение ипотеки (или отказ) произойдет прямо на сайте. В личный кабинет заёмщика придёт уведомление, получив которое, можно направляться в банк со всеми необходимыми документами для заключения сделки с банком.

Подача заявки и её одобрение ещё ни к чему не обязывает заёмщика. До подписания договора с банком он имеет право отказаться от кредита.

Шаг третий: Выбор квартиры

- Чтобы выбрать квартиру, нужно нажать на «Поиск недвижимость» под кружочком «3». Откроется страница сайта domclick, где можно найти как жильё на вторичном рынке, так и в аккредитованных Сбером новостройках.

- На сайте ДомКлик тысячи предложений однокомнатных, двухкомнатных, трехкомнатных квартир в различных регионах страны, в том числе и в Москве (в Москве поиск жилья ведётся ещё и по столичным районам).

- После выбора жилья документы на него загружаются для правовой проверки Сбербанком (наличие обременений, прав на совершение сделки, соблюдение правил законодательства, в том числе и семейного и т. д. )

Если недвижимость прошла проверку, можно приступать к сбору необходимых для оформления кредита документов.

Правовая экспертиза через систему DomClick

По мнению многих юристов — это фикция и выкачивание денег (экспертиза стоит 20 тыс. руб.), которая создает у клиента впечатление, что раз недвижимость проверена самим Сбербанком, ее можно смело брать. Консультанты банка уверяют клиента, что правовая экспертиза качественная, и что дополнительная проверка риэлторов не нужна, но это далеко не так.

Как выяснилось, при этой экспертизе не проверяют:

- дееспособность продавца, а также предыдущих собственников (!);

- кредитную историю продавца, наличие банкротств;

- регистрацию юридических лиц в продаваемом жилье;

- и еще многие важные вещи.

(См. видео в конце статьи).

Шаг четвертый: Электронная регистрация сделки

Зарегистрировать право собственности можно прямо в банке после подписи кредитного договора. Добровольная электронная регистрация — одно из условий снижения процентной ставки (она понижается на одну десятую процента). Удобно то, что заемщикам не нужно посещать Росреестр. Но сервис Сбербанка по проведению электронной регистрации не бесплатен. В него входят:

- госпошлина;

- стоимость электронных подписей;

- помощь персонального менеджера банка;

- отправка документов в Росреестр;

- сопровождение регистрации в ЕГРН.

Итоговая цена электронной регистрации — 10 тыс. руб. (для сравнения: регистрация права собственности физическим лицом стоит около 3000 руб.)

Что нужно для оформления кредита в Сбербанке

Список документов может быть минимальным и состоять всего из трёх единиц, если не подтверждаются доходы и занятость:

- анкета-заявление;

- паспорт клиента с штампом постоянной регистрации;

- второй документ из стандартного списка на выбор (водительское удостоверение, военный билет, пенсионное страховое свидетельство и т. д. ).

При наличии справки о доходах и занятости второй документ не требуется и допускается временная регистрация клиента.

Если заёмщики — молодая семья, нужно дополнительно предоставить:

- брачное свидетельство;

- свидетельство о рождении детей;

- документы, доказывающее родственную связь с родителями, если их доходы принимают в расчёт при определении платежеспособности.

При получении ипотеки по программе, разрешающей использование материнского капитала (МК), необходимо приложить к документам:

- сертификат на материнские деньги;

- выписку из Пенсионного фонда об остатке средств МК.

Документы на недвижимость, которая является предметом кредитования, и выписку из ПФ можно предоставить в течение трёх месяцев после одобрения банком заявки на кредит.

Как подаётся повторная заявка на выдачу кредита

В случае отказа банк обычно указывает на причины, не позволившие выдать кредит. Также случаются и чисто технические ошибки.

Повторная заявка на ипотеку в Сбербанке подаётся не раньше, чем через два месяца — таковы правила Сбера. И неважно, по какой причине отказано в ссуде.

Лучший выход — не частить с визитами или с заявками, а попытаться устранить все отрицательные факторы, препятствующие выдаче кредита. В противном случае вам опять откажут и запомнят как назойливого и неблагонадежного клиента. Это может негативно сказаться на создании кредитной истории.

Какой самый выгодный кредит в Сбербанке

Взять кредит на покупку жилья в новостройке можно дешевле, однако это также только на первый взгляд.

Сбербанк предлагает процентную ставку от 7,1%, но при условии приобретения квартиры у аккредитованных застройщиков.

- Если это условие не соблюдается, тариф банка увеличивается на 2%.

- При отказе от страхования и проведения электронной сделки, а также отсутствии справки НДФЛ-2 процентная ставка подрастёт ещё на 1,1%;

- 0,3% штрафа добавляется за отсутствие зарплатной карты.

При невыполнении банковских условий процентная ставка в ипотеке «Жилье в новостройке» может с 7.1% вырасти до 11%.

Самая выгодная — ипотека 6%, но…

Самый маленький процент ипотеки у программы господдержки семей с детьми 6%. Однако здесь есть свои условия:

- Кредит не дадут без страхования жизни.

- Требуется первоначальный взнос не менее 20%.

- Льгота действует первые 3 года (при рождении второго ребёнка) или первых 5 лет (при рождении третьего).

- На оставшийся период кредитования ставка, по правилам Сбербанка, устанавливается на уровне 9,25%.

Таким образом полученная прибыль по льготам за короткий период может сгореть из-за невыгодного процента в течение оставшегося срока кредитования.

Ободрать по максимуму — девиз любого банка

Банки, выдавая кредиты, действуют примерно по одной схеме: умалчивают некоторые штрафные санкции (либо пишут о них мелким шрифтом, помещают в другую область текста и т. д. ); заставляют покупать нужную им недвижимость от аккредитуемых партнеров; навязывают дополнительные дорогие услуги (страхование жизни, правовую экспертизу, электронную регистрацию).

Поэтому никакая заявка на ипотеку в Сбербанке (или любом другом банке), пусть даже по льготной программе, с самым низким процентом, не приведет к тому, о чем мечтает любой заемщик — дешевому кредиту.

Этапы оформления ипотеки в Сбербанке

Чтобы получить заем на покупку жилья, заявителю требуется пройти несколько ступеней, каждый из которых важен и обязателен к исполнению. До оформления ипотеки в Сбербанке, этапы предполагают преимущественно сбор документации и подготовку к заключению договора.

Оформление кредита

Прежде чем рассмотреть, какие необходимо пройти для получения ипотеки в Сбербанке стадии, следует выбрать программу кредитования. Они отличаются по многим параметрам, но главное отличие состоит в предназначении. По типу выбранного жилья классификация представлена таким образом:

- Квартира в доме, который недавно пущен в эксплуатацию или еще строится.

- Квартира, покупаемая у собственника (вторичный рынок недвижимости).

- Дом, который будет возводиться силами заемщика.

- Дом за городом.

В отдельные категории стоит выделить проекты с государственным участием. Это военная ипотека, когда выплаты заемщик осуществляет со счета участника НИС, и материнская, дающая возможность погашать задолженность за счет перечисленного капитала на ребенка.

Первый шаг – выбор программы

Первый шаг – выбор программы

Исходя из типа жилья, которое необходимо клиенту, будут подбираться и условия кредитования. Поэтому к категории стоит отнестись ответственно. От ее выбора зависит ставка, которая варьируется в пределах 12,5-13,5%.

Предварительные стадии жилищного кредита

Независимо от вида кредитного продукта процедура имеет общие черты. Прежде чем обращаться в отделение, рекомендуется пройти все подготовительные моменты, чтобы впоследствии получить скорый и положительный ответ. К таким относят:

- Выбор займа.

- Предварительный подбор условий по онлайн-калькулятору.

- Сбор документов: документальное подтверждение сферы и периода занятости, уровня зарплаты, дополнительных доходов, удостоверения личности.

- Поиск жилья.

Рекомендуем ознакомиться со статьями:

Перечень бумаг и справок не полный, но остальные можно предъявить после получения согласования по займу. Изучая вопрос оформления жилищного займа в Сбербанке, этапы на форумах и в отзывах могут незначительно отличаться, но в целом происходят в указанном порядке.

7 ступеней проведения процедуры ипотечного кредита

7 ступеней проведения процедуры ипотечного кредита

Подбирая параметры на кредитном калькуляторе, рекомендуется проверить разные варианты. Условия будут значительно меняться при изменении величины первой выплаты, уровня дохода, срока погашения. Также оказывает существенное влияние факт, получает ли заемщик перечисления по зарплатному проекту банковского учреждения или нет.

Некоторые параметры оказывают влияние и на пакет документов. Так, при выплате сразу более половины от величины займа, можно не собирать бумаги о платежеспособности. При этом также можно рассчитывать на сумму любого размера.

Заключение договора

После обращения в отделение на оформление ипотеки в Сбербанке, этапы и сроки рассмотрения заявки по которой стоит уточнить заранее, клиент должен иметь при себе первый пакет документов. В отделении он заполняет заявление. Указываются необходимые параметры займа, которые лучше подобрать заблаговременно, чтобы не растеряться. После передачи всего необходимого сотруднику, потребуется обождать определенный срок, который предполагает процесс согласования.

Срок принятия решения по заявке

Срок принятия решения по заявке

При этом происходит оценка характеристик потенциального заемщика и сопоставление с его пожеланиями и выбранным жильем (стоимость). В среднем период длится порядка 5 дней. Согласно отзывам, данный срок чаще увеличен.

После получения ответа, происходит заключительная стадия процедуры, которая включает:

- Окончательный выбор жилья.

- Подписание контракта на приобретение недвижимости согласно с обязательными пунктами кредита.

- Заключение страхового полиса.

- Передача данных документов в банк.

- Подписание кредитного договора.

Проведение налогового вычета – дополнительная возможность сэкономить

Проведение налогового вычета – дополнительная возможность сэкономить

Мы рассмотрели основные стадии заключения жилищного займа в Сбербанке. Эти знания помогут облегчить процедуру и сократить сроки на ее проведение, что особенно ценится при покупке квартиры со вторичного рынка.