Создание декларации по НДС в M.E.Doc (Податкова декларація з ПДВ)

Актуальным вопросом в бухгалтерии всегда является создание декларации по НДС. Изначально перед составлением декларации, необходимо сформировать реестр выданных и полученных накладных. Данная статья поможет Вам научится формировать декларацию по НДС на основании реестра в программе M.E.Doc. Это намного ускоряет и автоматизирует работу бухгалтера.

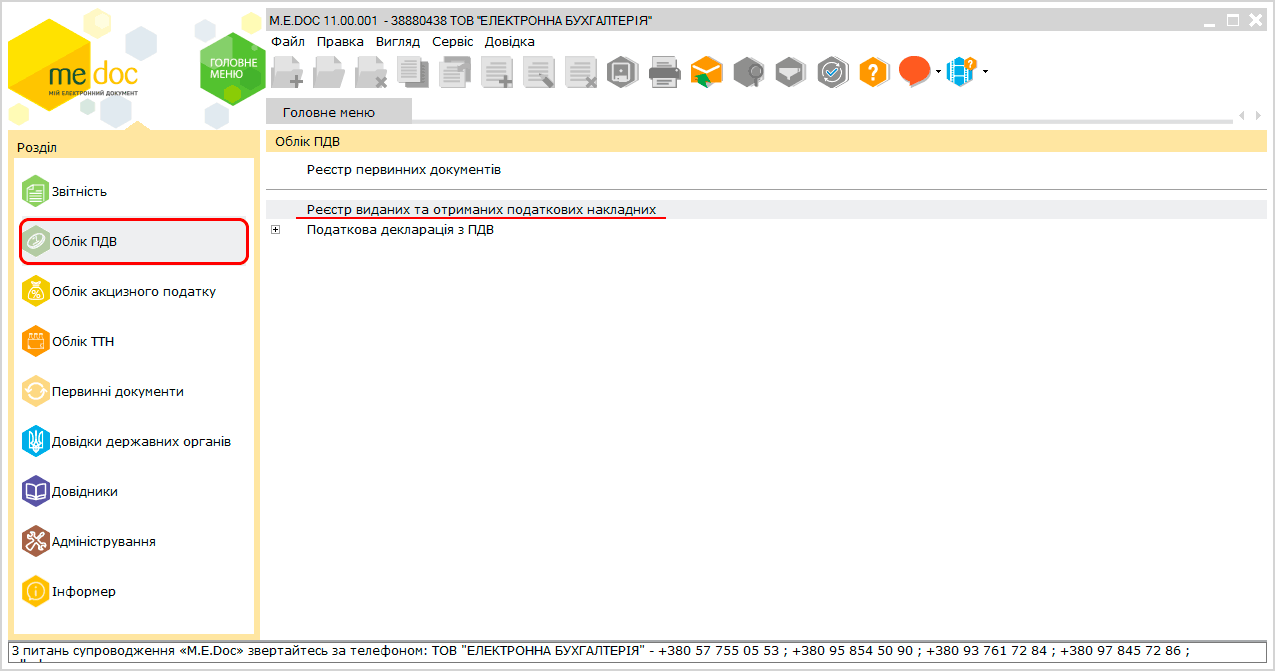

В начале нужно убедится, что все исходящие и входящие налоговые накладные находятся в программе M.E.Doc. Первым шагом в создании декларации является построение «Реєстра виданих та отриманих ПН».

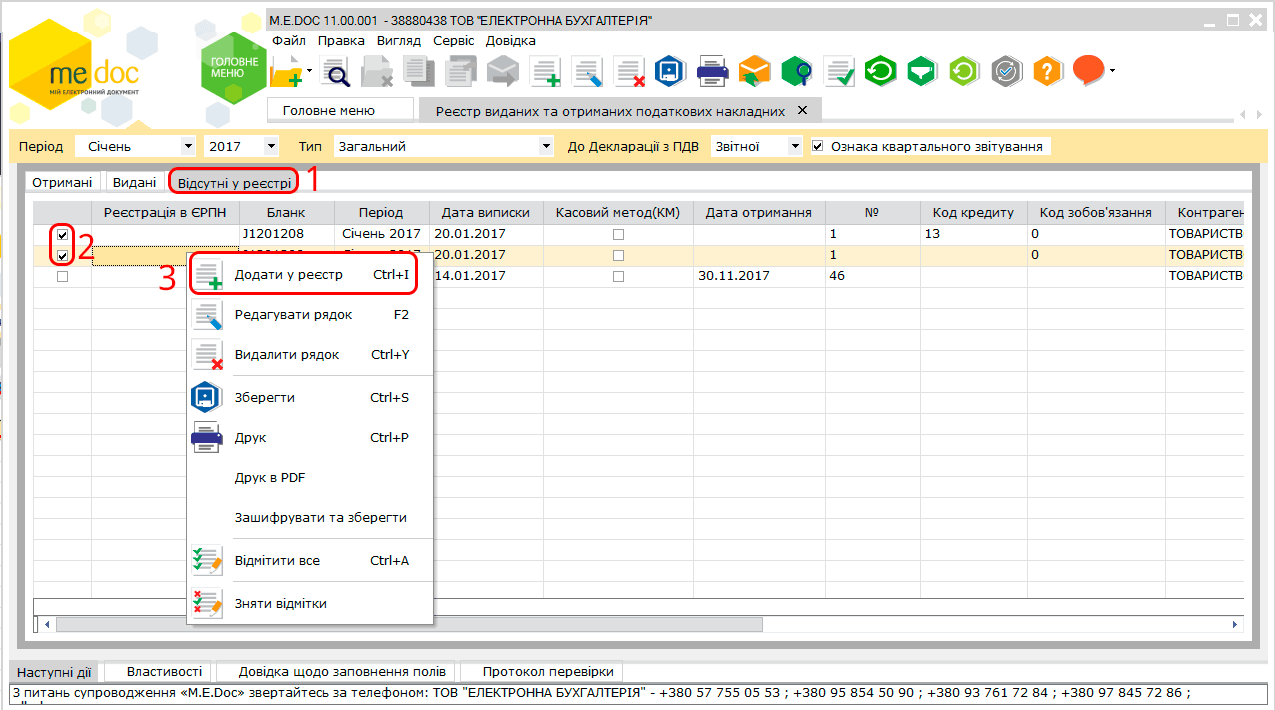

В реестре необходимо открыть вкладку «Відсутні у реєстрі», в таблице необходимо отметить нужные для занесения в реестр налоговые накладные и расчет корректировки. Нажав на отмеченных документах правой кнопкой мыши выбираем пункт «Додати у реєстр». В открывшемся окне выбираем период в который необходимо внести НН и РК.

Следует обратить внимание, если у Вас есть РК или не стандартные налоговые накладные, при добавлении в реестр программа последовательно откроет в виде документа Ваши НН/РК, по которым программа автоматически не может определить, в какую строку декларации они должны быть отнесены. Вам нужно будет самостоятельно выбрать в каждой из них “Код зобов’язання / Код кредиту”. Это поле как раз и покажет программе в какую именно строку декларации нужно отнести конкретный документ. После чего желательно проверить колонку «КОД» во вкладках «Видані» и «Отримані», чтобы убедиться что все коды Вами были поставлены корректно.

При внесении обыкновенных налоговых накладных код указывать не надо!

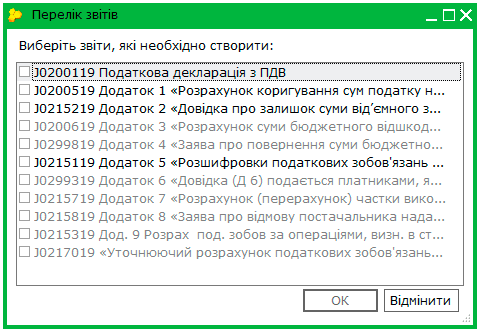

После внесения всех НН и РК в реестр проверьте его и сохраните (сверху в Панели инструментов кнопка “Зберегти”). Теперь можно приступать к формированию самой декларации. Нажимаем «Наступні дії», «Створити пакет звітів», после нажатия выбираем нужные документы для создания (выбираются индивидуально: «Податкова декларація з ПДВ», «Додаток 5» и т.д.).

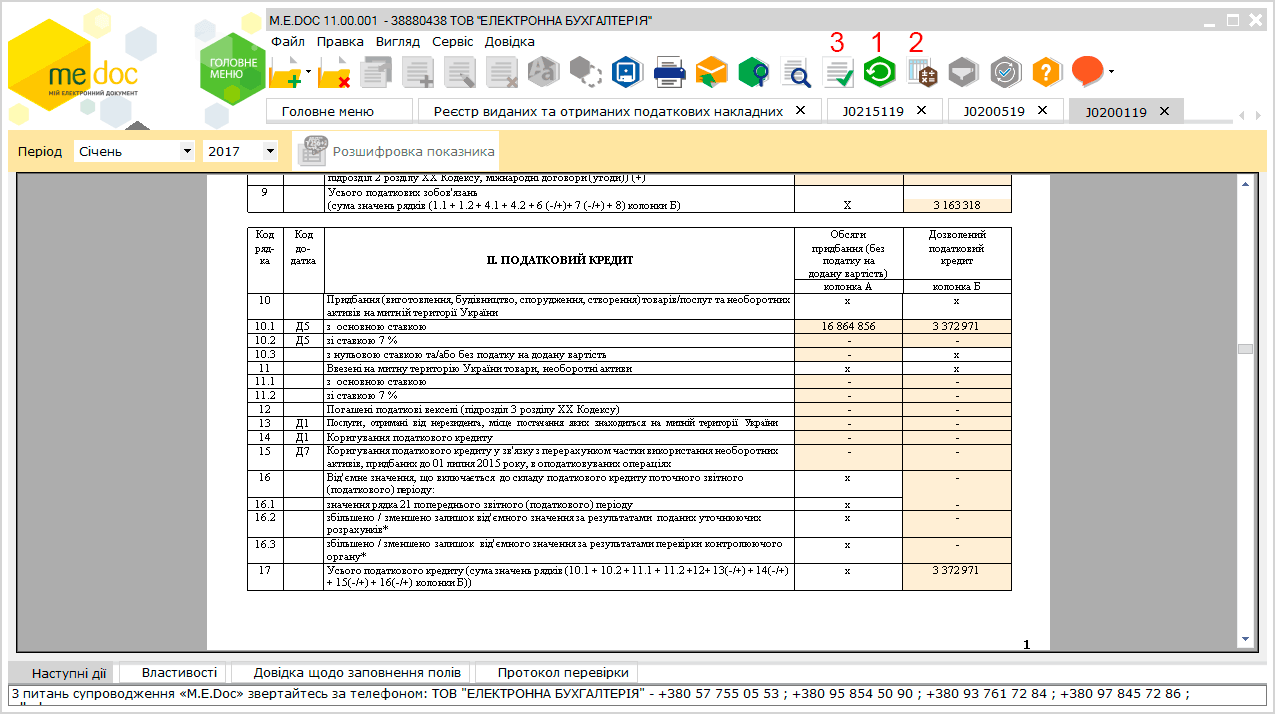

После создания декларация и выбранные приложения откроются в виде документов, также Вы можете увидеть декларацию перейдя в раздел «Звітність», «Реєстр звітів» и выбираем необходимый период. Проверив документ, необходимо подписать и отправить.

Внимание, если при проверке документа возникает ошибка о несовпадении сумм в декларации с «Додатками», хотя цифры все одинаковые Эта ошибка связана с тем, что поля декларации еще не подтянули данные из «Додатков», решение данной проблемы очень простое.

Необходимо сначала зайти в «Додаток» и нажать кнопки «Оновити поля» — «Перерахувати документ» «Перевірити» и сделать именно в таком порядке. После чего сохраните и закройте.

Следуя вышеописанному алгоритму, повторите это со всеми «Додатками», а затем и с самой декларацией, в результате Вы получите сообщение с текстом «Помилкі відсутні».

Как заполняются Приложения 1, 5 и 9 к декларации по НДС: разъяснения от ГФС

Приказом Минфина Украины от 23.03.2018 г. № 381 внесены изменения в Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость (далее — Порядок) и формы налоговой декларации по налогу на добавленную стоимость (далее — декларация), утвержденных собственным приказом от 28.01.2016 г. № 21 (далее — приказ № 21). В частности, изменения к Приложению 1 (Д1), Приложению 5 (Д5) и Приложению 9 (Д9) изложены в новой редакции и определены особенности их заполнения.

В соответствии с п. 2 раздела VІІІ приказа № 21 представление налоговой отчетности по форме, которая учитывает изменения, внесенные приказом № 381, впервые может осуществляться за отчетный период — июнь 2018 г. (предельный срок представления — 20.07.2018 г.), ІІ квартал 2018 г. (предельный срок представления — 09.08.2018 г.).

У таблиці 1 додатка 1 (Д1) «Коригування податкових зобов’язань згідно зі статтею 192 та пунктом 199.1 статті 199 розділу V Кодексу» передбачено окремі рядки для відображення коригування податкових зобов’язань у розрізі умовних ІПН 600000000000, визначених за ставкою 7 та ставкою 20 %, які переносяться до рядків 4.1 та 4.2 декларації.

Крім того, Додаток 1 (Д1) доповнено таблицями 1.1 та 1.2.

В таблиці 1.1 відображаються відомості з таблиці 1 (Д1) (додаток 1) про коригування податкових зобов’язань у разі збільшення суми компенсації за звітний (податковий) період на підставі розрахунків коригування, складених у звітному (податковому) періоді та не зареєстрованих в ЄРПН на дату подання податкової декларації.

Наприклад, у таблиці 1.1 додатка 1 (Д1) до декларації за червень 2018 р. зазначаються розрахунки коригування на збільшення суми компенсації, які були складені починаючи з 01.06.2018 р. по 30.06.2018 р. включно та на дату подання декларації не зареєстровані в ЄРПН.

В таблиці 1.2 відображаються відомості про коригування податкових зобов’язань у разі збільшення суми компенсації за минулі звітні (податкові) періоди на підставі розрахунків коригування до податкових накладних, складених з 01.07.2015 р. та не зареєстрованих в ЄРПН на дату подання податкової декларації з ПДВ (крім розрахунків коригування, які складені у звітному (податковому) періоді, за який подається така декларація, та які не зареєстровані в ЄРПН, що зазначені у таблиці 1.1 (Д1) (додаток 1)).

Наприклад, у таблиці 1.2 додатка 1 до декларації за червень 2018 р. зазначаються розрахунки коригування на збільшення суми компенсації, які були складені починаючи з 01.07.2015 р. по 31.05.2018 р. включно та на дату подання декларації не зареєстровані в ЄРПН.

Відомості до таблиці 1.2 додатка 1 (Д1) вносяться одноразово (у декларації за звітний (податковий) період — червень 2018 р. (ІІ квартал 2018 р.)).

У таблиці 1 додатка 5 (Д5) «Операції на митній території України, що оподатковуються податком на додану вартість за основною ставкою та ставкою 7 %, крім ввезення товарів на митну територію України» передбачено окремі рядки для відображення показників в розрізі умовних ІПН 600000000000, які переносяться до рядків 4.1 та 4.2 декларації.

Крім того, Додаток 5 (Д5) доповнено таблицями 1.1 та 1.2.

В таблиці 1.1 відображаються відомості з таблиці 1 (Д5) (додаток 5) про включені суми ПДВ, вказані в податкових накладних, не зареєстрованих в ЄРПН на дату подання податкової декларації з ПДВ, до суми податкових зобов’язань за звітний (податковий) період.

Наприклад, у таблиці 1.1 додатка 5 (Д5) до декларації за червень 2018 р. зазначаються податкові накладні, складені у червні 2018 р., які на дату подання декларації не зареєстровані в ЄРПН, суми ПДВ за якими включені до складу податкових зобов’язань у декларації за червень 2018 р.

В таблиці 1.2 зазначаються відомості про суми ПДВ, вказані в податкових накладних, складених з 01.07.2015 р. та не зареєстрованих в ЄРПН на дату подання податкової декларації з ПДВ (крім податкових накладних, які складені у звітному (податковому) періоді, за який подається така декларація, та які не зареєстровані в ЄРПН, що зазначені у таблиці 1.1 (Д5) (додаток 5)), включені до суми податкових зобов’язань за минулі звітні (податкові) періоди.

Наприклад, у таблиці 1.2 додатка 5 (Д5) до декларації за червень 2018 р. зазначаються податкові накладні, які були складені з 01.07.2015 р. по 31.05.2018 р. включно та на дату подання декларації за червень 2018 р. не зареєстровані в ЄРПН, суми ПДВ за якими були включені до складу податкових зобов’язань у деклараціях за звітні (податкові) періоди, що передували звітному (податковому) періоду — червень 2018 р.

Відомості до таблиці 1.2 додатка 5 (Д5) вносяться одноразово (у декларації за звітний (податковий) період — червень 2018 р. (ІІ квартал 2018 р.)).

У таблиці 1 додатка 9 (Д9) «Обсяг податкових зобов’язань з податку на додану вартість з постачання товарів за результатами діяльності за операціями, визначеними пунктом 16 1 .3 статті 16 1 Закону України «Про державну підтримку сільського господарства України», розрахований за даними податкових накладних за відповідний звітний (податковий) період, зареєстрованих у ЄРПН» зазначається:

у рядку 1 — обсяг операцій з постачання товарів за результатами діяльності за операціями, визначеними п. 16 1 .3 ст. 16 1 Закону України «Про державну підтримку сільського господарства України» (без ПДВ), розрахований за даними податкових накладних за відповідний звітний (податковий) період, зареєстрованих у ЄРПН;

у рядку 2 — сума ПДВ, нарахована за операціями, визначеними п. 16 1 .3 ст. 16 1 Закону України «Про державну підтримку сільського господарства України», відповідно до обсягу постачання товарів, зазначеного в рядку 1 таблиці 1 додатку 9 (Д9).

У таблиці 2 додатка 9 (Д9) передбачено окремий рядок для розрахунку питомої ваги вартості сільськогосподарських товарів новоствореними платниками (ПВН). Такий розрахунок новоствореними платниками здійснюється виходячи із обсягів постачання (без ПДВ) за кожний звітний (податковий) період, при цьому рядок «Усього» такими платниками не заповнюється.

Порядок заполнения приложения 5 «Расшифровка налоговых обязательств и кредита в разрезе контрагентов» к налоговой декларации по НДС

Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость утверждены приказом Министерства финансов Украины от 28.01.2016 г. № 21, зарегистрированным в Министерстве юстиции Украины 29.01.2016 г. № 159/28289.

В составе декларации подаются предусмотренные данным Порядком приложения (в случае заполнения данных в соответствующих строках декларации). В частности, приложением к декларации «Расшифровка налоговых обязательств и налогового кредита в разрезе контрагентов (Д5)» (далее — приложение 5). При заполнении строк 1.1 и/или строки 1.2, 4.1 и/или строки 4.2, 10.1 и/или 10.2 обязательным является представление приложения 5, которое заполняется в разрезе контрагентов.

Приложение 5 состоит из раздела І «Налоговые обязательства» и раздела ІІ «Налоговый кредит».

В таблице 1 раздела І «Налоговые обязательства» приложения 5 осуществляется расшифровка строк 1.1, 1.2, 4.1 и 4.2 налоговой декларации по НДС, при этом указывается:

- в графе 1 — номер по порядку;

- в графе 2 — индивидуальный налоговый номер (далее — ИНН) налогоплательщика — покупателя (без его названия). При этом, при составлении налоговых накладных на сумму превышения обычной цены над фактической, на сумму превышения цены приобретения товаров/услуг над фактической ценой их поставки, на сумму превышения балансовой (остаточной) стоимости необоротных активов над фактической ценой их поставки, других налоговых накладных, которые согласно Порядку № 21 остаются у лица, которое их составило, поставщик (продавец) указывает собственный ИНН;

- в графе 3 — месяц составления налоговых накладных или других документов, например: «01.2016»;

- в графе 4 — объем поставки (без НДС) в разрезе ИНН;

- в графе 5 — сумма НДС начисленная по основной ставке в разрезе ИНН;

- в графе 6 — сумма НДС начисленная по ставке 7 % в разрезе ИНН.

В строке «Другие в разрезе условных ИНН» указываются условные ИНН:

- «100000000000» — по операциям по поставке товаров/услуг неплательщикам налога;

- «200000000000» — по операциям по поставке:

- для собственных нужд дипломатических миссий в Украине, а также для использования лицами из числа дипломатического персонала этих дипломатических миссий и членами их семей, проживающих вместе с такими лицами, товаров с оплатой в безналичной форме и услуг, операции по поставке которых в соответствии с п. 197.2 ст. 197 Налогового кодекса Украины от 02 декабря 2010 года № 2755-VI (далее — НКУ) освобождаются от обложения НДС;

- лицу, не зарегистрированному плательщиком налога товаров/услуг, налогообложение НДС операций по поставке которых, в соответствии со ст.211 НКУ осуществляется в льготном режиме и приобретаются за средства международной технической помощи по проекту (программе) в рамках проведения операций, связанных с выполнением работ по подготовке к снятию и снятия энергоблоков Чернобыльской АЭС с эксплуатации и преобразования объекта «Укрытие» на экологически безопасную систему;

- лицу, не зарегистрированному плательщиком налога товаров/услуг, операции по поставке которых освобождены от обложения налогом в соответствии с п. 26 подразд. 2 разд. XX НКУ и которые оплачиваются за счет грантов (субгрантов), предоставленных в соответствии с программами Глобального фонда для борьбы со СПИДом, туберкулезом и малярией в Украине;

- «400000000000» — по операциям по поставке товаров/услуг в пределах баланса налогоплательщика для непроизводственного использования; использования товаров/услуг, по которым не были начислены налоговые обязательства в соответствии с п. 198.5 ст. 198 и п. 199.1 ст. 199 НКУ (для товаров/услуг, приобретенных или изготовленных до 01 июля 2015 года, — в случае, если во время такого приобретения или изготовления суммы налога были включены в состав налогового кредита), в операциях, не являющихся объектом налогообложения или освобождаются от налогообложения; использование производственных или непроизводственных средств, других товаров/услуг, по которым не были начислены налоговые обязательства в соответствии с п. 198.5 ст. 198 и п. 199.1 ст. 199 НКУ (для производственных или непроизводственных средств, других товаров/услуг, приобретенных или изготовленных до 1 июля 2015 года, — в случае, если во время такого приобретения или изготовления суммы налога были включены в состав налогового кредита), не в хозяйственной деятельности; определение при аннулировании регистрации налогоплательщика налоговых обязательств по товарам/услугам, необоротным активам, по которым не были начислены налоговые обязательства в соответствии с п. 198.5 ст. 198 и п. 199.1 ст. 199 НКУ (для товаров/услуг, необоротных активов, приобретенных или изготовленных до 1 июля 2015 года, — в случае, если во время такого приобретения или изготовления суммы налога были включены в состав налогового кредита и которые не были использованы в налогооблагаемых операциях в пределах хозяйственной деятельности; ликвидации основных средств по самостоятельному решению плательщика налога; перевод производственных основных средств в состав непроизводственных; осуществления операций по поставке товаров/услуг в счет оплаты труда физических лиц, состоящих в трудовых отношениях с налогоплательщиком;

- «600000000000» — при составлении сводных налоговых накладных, в случае начисления налоговых обязательств в соответствии с п. 198.5 ст. 198 и п. 199.1 ст. 199 НКУ, по товарам/услугам, необоротным активам, которые предназначаются для их использования / начинают использоваться в операциях, не являющихся объектом налогообложения; в операциях, освобожденных от налогообложения; в операциях, осуществляемых налогоплательщиком в пределах его баланса, в том числе передача для непроизводственного использования, перевод производственных необоротных активов в состав непроизводственных необоротных активов; в операциях, не являющихся хозяйственной деятельностью налогоплательщика.

В строке «Всего за отчетный период, в том числе» и графе 4 указывается общий объем поставки без НДС, соответственно в графе 5 — общая сумма НДС, начисленная по основной ставке (20 %), в графе 6 — общая сумма НДС, начисленная по ставке 7 %.

В строке «поставка необоротных активов» отражаются общий объем поставки и сумма НДС по операциям по поставке в течение отчетного налогового периода необоротных активов.

В разделе II «Налоговый кредит» приложения 5 осуществляется расшифровка строк 10.1 и 10.2 налоговой декларации по НДС.

При заполнении таблицы 2 раздела II «Налоговый кредит» приложения 5 указывается:

- в графе 1 — номер по порядку;

- в графе 2 — ИНН поставщика (без его названия);

- в графе 3 — период составления налоговых накладных или других документов, например: «01.2016»;

- в графе 4 — отметка «+» в случае, если суммы налога включаются в состав налогового кредита по кассовому методу в соответствии с п. 187.10 ст. 187 НКУ. Если сумма НДС, указанная в налоговой накладной, включается налогоплательщиком в налоговый кредит частично по кассовому методу согласно п. 187.10 ст. 187 НКУ, частично по кассовому методу согласно п. 44 подразд. 2 разд. ХХ НКУ, и частично по правилу «первого события», то в таблице 2 приложения 5 суммы НДС указываются в отдельных строках (в зависимости от периода уплаты такая налоговая накладная может быть включена в состав налогового кредита и, соответственно, к таблице 2 приложения 5 несколько раз в разных налоговых периодах исходя из суммы НДС, который включается в состав налогового кредита);

- в графе 6 — сумма НДС, начисленная по основной ставке;

- в графе 7 — сумма НДС, начисленная по ставке 7 %.

В строке «Всего за отчетный период, в том числе» и графе 5 указывается общий объем приобретения без НДС, соответственно в графе 6 — общая сумма НДС, начисленная по основной ставке (20 %), в графе 7 — общая сумма НДС, начисленная по ставке 7 %.

В строке «приобретение (строительство, сооружение, создание) необоротных активов» отражается приобретение (строительство, сооружение, создание) необоротных активов, в графе 5 — объем приобретения без НДС, соответственно в графе 6 — сумма НДС, начисленная по основной ставке (20 %), в графе 7 — общая сумма НДС, начисленная по ставке 7 %.

В строке «всего по кассовому методу в соответствии с пунктом 187.10 статьи 187 Кодекса, из них:» отражается налоговый кредит плательщикам НДС, которые определяют налоговые обязательства и налоговый кредит по кассовому методу. Соответственно в графе 5 указывается объем приобретения без НДС, в графе 6 — сумма НДС, начисленная по основной ставке (20 %), в графе 7 — общая сумма НДС, начисленная по ставке 7 %.

Из строки «всего по кассовому методу в соответствии с пунктом 187.10 статьи 187 Кодекса, из них:» налогоплательщиками, которые применяют кассовый метод налогового учета в соответствии с п. 187.10 ст. 187 НКУ, отдельно определяется сумма налогового кредита по налоговым накладным, составленным до 01.07.2015 г., по которым право на отнесение таких сумм к налогового кредита возникает после 1 июля 2015 года. Соответственно в графе 5 указывается объем приобретения без НДС, в графе 6 — сумма НДС, начисленная по основной ставке (20 %), в графе 7 — общая сумма НДС, начисленная по ставке 7 %.

В таблице 3 раздела ІІ «Налоговый кредит» приложения 5 налогоплательщики, которые применяют кассовый метод налогового учета в соответствии с п. 187.10 ст. 187 НКУ, единовременно за отчетный (налоговый) период, за который декларация впервые заполняется и подается по форме, утвержденной Порядком № 21, отражают суммы налога, указанные в налоговых накладных, составленных до 1 июля 2015 года, которые были включены в состав налогового кредита до вступления в силу порядка № 21 в связи с применением кассового метода налогового учета. Таблица 3 заполняется в соответствии с аналогичными графами таблицы 2 разд. II «Налоговый кредит» приложения 5.

Пример заполнения Додатка 5 ЕСВ

Пример заполнения Додатка 5 смотрите ниже сразу под этим абзацем. А если у вас есть электронные ключи вы хотите сдать этот отчет в электронном виде, далее под таблицей описан процесс создания и заполнения отчета.

Пример заполнения Додатка 5

( кликните мышкой, чтобы увеличить )

Скачайте Календарь предпринимателя [отчетность, уплaта налогов . ]

Далее — о процессе заполнения для самой массовой группы предпринимателей, т.е. плательщиков единого налога, не пенсионеров по возрасту, не инвалидов.

В качестве примера на отдельной странице описано в подробностях Как сдать Додаток 5 в электронном сервисе iFinZvit.

Ниже рассмотрено использование для сдачи этого отчета платного варианта M.E.DOC.

После входа в эту программу выбираем пункт меню «Звітність» и в открывшемся правее меню кликаем мышкой на крестик возле пункта «Єдиний внесок».

В подразделе «Єдиний внесок» кликаем на «Додаток 5»

Далее выбираем сверху слева «Рік 2014» (если там изначально не стояло это значение) и кликаем на «Таблиця 2 . «

Перед вами открывается отчет, причем заглавная его часть уже заполнена вашими реквизитами.

Так как мы рассматриваем самый массовый случай, то строки, от слов «беру участь нa добровільних засадах» до таблицы остаются пустыми.

Переходим к заполнению таблицы. В каждом месяце, в котором вы числились плательщиком единого налога (в самом распространенном случае — все 12 месяцев) заполняем в столбце 2 значение минимальной зарплаты (во всех месяцах 2014 года она была равна 1218грн) и в столбце 3 нужно выбрать ставку ЕСВ.

Смотрите также:  Часто задаваемые вoпросы об отчетности по ЕСВ

Часто задаваемые вoпросы об отчетности по ЕСВ

Выбираем ставку 34,7%, т.к. именно по ней вы весь год платили ЕСВ.

Так повторяем для каждого месяца, в котором вы были плательщиком единого налога. Столбец 4 (422,65 грн.) и итоговые значения под таблицей при этом рассчитываются сами. Остается сохранить таблицу 2:

Внизу появится предупреждение зелеными буквами: Не заповнено вихідний номер у страхувальника. Закрываем вкладку с таблицей 2. Оказываемся во вкладке «Додаток 5».

Кликаем там на пункт «Перелік таблиць звіту». Как видим, перечень таблиц уже почти заполнен автоматически. В нем остается заполнить поле «Вихідний номер у страхувальника» (например поставить » 1 «) и можно чуть выше заполнить номер телефона:

Сохраняем, закрываем вкладку с перечнем таблиц отчета, оказываемся во вкладке «Додаток 5».

Здесь снова кликаем на «Таблиця 2» и в открывшейся таблице видим, что поле «Вихідний номер у страхувальника» уже заполнено:

Сохраняем таблицу 2, закрываем ее вкладку.

Остается только во вкладке «Додаток 5» свернуть отчет в одну стpоку ) нажав на знак «минус» слева от верхней строки и отправить отчет в ГНИ.

Итак, пример заполнения Додатка 5 по единому социальному взносу рассмотрен. Результат (полностью заполненные две таблицы отчета) вы уже могли видеть в начале этой страницы.

Другие страницы по теме » Пример заполнения Додатка 5 (образец)»:

Приложение 5 декларации по НДС: порядок заполнения и исправления ошибок

13.12.2017 9283 0 2

Акценты этой статьи:

- когда заполняется приложение 5;

- порядок его заполнения;

- как исправить ошибки, допущенные в приложении 5.

Когда заполняется приложение 5

Если налогоплательщик подает декларацию, в которой заполнены строки 1.1, 1.2, 4.1, 4.2, 10.1, 10.2, то он вместе с декларацией обязан подать приложение 5. В этом приложении расшифровываются в разрезе контрагентов суммы налоговых обязательств и налогового кредита.

Форма и порядок заполнения приложения 5

Приложение 5 состоит из двух таблиц. Рассмотрим особенности их заполнения.

Таблица 1. В ней отражаются в разрезе покупателей налоговые обязательства по операциям, облагаемым НДС по ставкам 20 % (стр. 1.1 декларации) и 7 % (стр. 1.2 декларации). Также здесь отражаются налоговые обязательства, начисленные согласно п. 198.5, 199.1 НК по ставкам 20 % (стр. 4.1 декларации) и 7 % (стр. 4.2 декларации). Причем для их отражения в таблице 1 предназначена отдельная строка. Напомним, что при осуществлении таких операций составляется сводная НН с условным ИНН «600000000000».

Кроме того, при заполнении таблицы 1 вы должны учесть следующие моменты:

1. Графу 4 заполняют налогоплательщики-сельхозтоваропроизводители, которые внесены в Реестр получателей бюджетной дотации (далее – Реестр). В данной графе проставляется отметка «+» напротив НН, в номере которых после дроби указан код «2». При этом в строке «Усього за операціями, визначеними ст. 161 Закону України «Про державну підтримку сільського господарства України» указывается общая сумма таких операций. Итоговая сумма из графы 6 данной строки переносится в строку 1 таблицы 1 приложения 9.

2. При составлении НН на сумму превышения базы налогообложения над фактической ценой поставки (т. е. с типом причины 15) указывается ИНН предприятия, выписавшего такую НН.

3. В строке «Інші в розрізі умовних ІПН» отражаются налоговые обязательства, начисленные по операциям поставки, в разрезе следующих условных ИНН:

- «100000000000» – в обычных НН при поставках неплательщикам НДС и итоговых НН при поставках конечному покупателю;

- «200000000000» – в НН при поставках неплательщикам НДС, перечисленным в п. 10 Порядка № 1307;

- «400000000000» – в НН, составленных при ликвидации основных средств (далее – ОС) по самостоятельному решению налогоплательщика, переводе производственных ОС в состав непроизводственных, при поставке товаров (услуг) в счет оплаты труда физлиц, которые состоят в трудовых отношениях с налогоплательщиком.

Таблица 2. Здесь расшифровываются в разрезе поставщиков суммы налогового кредита по приобретениям по ставкам 20 % (стр. 10.1 декларации) и 7 % (стр. 10.2 декларации).

При заполнении таблицы 2 следует учесть, что:

- графу 5 заполняют налогоплательщики-сельхозтоваропроизводители, которые внесены в Реестр. В данной графе проставляется отметка «+» напротив НН, которые подтверждают приобретение товаров (услуг), предназначенных для использования в дотационной деятельности. При этом в строке «Усього за операціями, визначеними ст. 161 Закону України «Про державну підтримку сільського господарства України» указывается общая сумма таких операций. Итоговая сумма из графы 7 данной строки переносится в строку 2 таблицы 1 приложения 9;

- в случае включения в налоговый кредит сумм НДС на основании заменителей НН при приобретении товаров (услуг) (например, чеков РРО, транспортных билетов, гостиничных счетов, счетов, выставляемых плательщику за услуги, стоимость которых определяется по показаниям приборов учета) в графе 2 указывается ИНН поставщика, который содержится в таких документах;

- в случае включения в налоговый кредит сумм НДС по кассовому методу согласно п. 187.10 НК в графе 4 проставляется отметка «+». Обратите внимание: такая отметка не делается налогоплательщиками, которые применяют кассовый метод учета НДС на основании п. 187.1 НК при выполнении подрядных строительных работ (ОИР, категория 101.23);

- при включении в налоговый кредит сумм НДС на основании бухгалтерской справки (например, согласно п. 36 подразд. 2 разд. ХХ НК) указывается ИНН поставщика из НН, на основании которой составляется бухгалтерская справка.

Заполняем приложение 5

Пример 1

В ноябре 2017 года налогоплательщик осуществил следующие операции:

- отгрузил продукцию: плательщику НДС (ИНН 555555555555) на сумму 60 000 грн. (кроме того НДС – 12 000 грн.), неплательщику НДС (условный ИНН 100000000000) на сумму 5 000 грн. (кроме того НДС – 1 000 грн.);

- начислил налоговые обязательства: в связи с ликвидацией ОС по самостоятельному решению (условный ИНН 400000000000) на объем операций 20 000 грн. (кроме того НДС – 4 000 грн.), согласно п. 198.5 НК (условный ИНН 600000000000) на объем операций 7 500 грн. (кроме того НДС – 1 500 грн.);

- приобрел услуги у плательщика НДС (ИНН 111213141516) на сумму 20 000 грн. (кроме того НДС – 4 000 грн.);

- отразил налоговый кредит: по транспортному билету (ИНН 343536373839) на объем операций 500 грн. (кроме того НДС – 100 грн.); по товару, приобретенному в сентябре 2017 года (ИНН 232425262728), на объем операций в 28 500 грн. (кроме того НДС – 5 700 грн.).

На основании имеющихся данных заполним приложение 5 (см. фрагмент 1).

Исправление ошибок в приложении 5

Для исправления ошибок в приложении 5 подается УР и уточняющее приложение 5, которое заполняется корректирующим способом. То есть стоимостные показатели в нем указываются только в сумме уточнения (увеличения или уменьшения). Причем сумма уточнения в этом приложении должна соответствовать данным из графы 6 УР по ошибочной строке.

Ошибки, связанные с приложением 5, могут быть двух видов.

1. Ошибки, которые повлияли на показатели декларации. То есть это ошибки, которые допущены в строках декларации 1.1, 1.2, 4.1, 4.2, 10.1, 10.2. Для исправления таких ошибок подается УР и уточняющее приложение 5 с уточненными показателями.

Пример 2

Налогоплательщик в декабре 2017 года обнаружил, что в декларации за сентябрь 2017 года допустил ошибку: завысил налоговый кредит по контрагенту с ИНН 565656565656 на сумму НДС 4 300 грн.

Для исправления ошибки предприятию необходимо в декабре 2017 года подать УР и уточняющее приложение 5, заполненное следующим образом (см. фрагмент 2).

2. Ошибки, которые не повлияли на показатели декларации. Например, неправильно указан ИНН контрагента или условный ИНН, период составления НН.

Для исправления таких ошибок подается нулевой УР (в нем значения граф 4 и 5 будут одинаковыми, а графа 6 не заполняется) и уточняющее приложение 5, которое заполняется следующим образом (ОИР, категория 101.24):

- строка с неправильными данными приводится со знаком «–»;

- правильные данные указываются со знаком «+».

- итоговая строка «Усього за звітний період» не заполняется.

Пример 3

Предприятие в декабре 2017 года обнаружило, что в декларации за октябрь 2017 года допустило ошибку в ИНН покупателя: указало 454545454545, а следовало указать 878787878787 (сумма НДС составляет 8 400 грн.).

Для исправления ошибки предприятию необходимо в декабре 2017 года подать УР и уточняющее приложение 5, заполненное следующим образом (см. фрагмент 3).

Об общих правилах подачи деклараци по НДС, особенностях заполнения других ее разделов и приложений, а также об исправлении ошибок в них читайте «Общие правила подачи декларации по НДС»

Приложение 5 декларации по НДС: примеры заполнения

22.05.2017 9074 0 2

В приложении 5 к налоговой декларации по НДС (далее – декларация) расшифровываются в разрезе контрагентов суммы налоговых обязательств и налогового кредита. В консультации рассмотрим особенности заполнения данного приложения и отличие его новой формы от старой.

Анализ изменений

Новая форма приложения 5 содержит две таблицы (в старой их было три). В ней нет больше таблицы 3, которая заполнялась один раз к декларации за январь 2016 года плательщиками НДС, применяющими кассовый метод на основании п. 187.10 НК.

Таблица 1

В этой таблице отражаются в разрезе контрагентов налоговые обязательства по операциям, облагаемым НДС по ставкам 20 % и 7 %.

Что изменилось:

- для отражения налоговых обязательств, начисленных согласно п. 198.5, 199.1 НК (строки 4.1, 4.2 декларации), предназначена отдельная строка. Напомним, при осуществлении таких операций составляется сводная налоговая накладная (далее – НН) с условным ИНН «600000000000»;

- появилась отдельная строка для сельхозтоваропроизводителей, которые получают бюджетные дотации;

- добавлена графа 4 для проставления пометки в случае осуществления операций налогоплательщиками-сельхозтоваропроизводителями, которые внесены в Реестр получателей бюджетных дотаций (далее – Реестр) или претендуют на внесение в Реестр.

При заполнении таблицы 1 также следует учесть, что в НН, составляемой для начисления налоговых обязательств на сумму превышения базы налогообложения над фактической ценой поставки (т. е. с типом причины «15»), приводится ИНН предприятия, выписавшего такую НН.

В строке «Інші в розрізі умовних ІПН» отражаются налоговые обязательства, начисленные на поставки, в разрезе следующих условных ИНН:

- «100000000000» – в обычных НН при поставках неплательщикам НДС и итоговых НН при поставках конечному покупателю;

- «200000000000» – в НН при поставках неплательщикам НДС, перечисленным в п. 10 Порядка № 1307;

- «400000000000» – в НН на операции ликвидации основных средств по самостоятельному решению налогоплательщика, перевода производственных основных средств в состав непроизводственных, поставки товаров (услуг) в счет оплаты труда физлиц, которые находятся в трудовых отношениях с налогоплательщиком.

Таблица 2

Здесь расшифровываются в разрезе поставщиков суммы налогового кредита по приобретениям, облагаемым НДС по ставкам 20 % и 7 %.

Что изменилось:

- появилась отдельная строка для отражения налогового кредита сельхозтоваропроизводителей, которые получают бюджетные дотации;

- исключена строка, в которой отражались объемы приобретений и суммы НДС из общего объема приобретений, учет НДС по которым велся по кассовому методу на основании НН, выписанных до 01.07.15 г.;

- добавлена графа 5 для проставления пометки в случае осуществления операций налогоплательщиками-сельхозтоваропроизводителями, которые внесены в Реестр или претендуют на внесение в Реестр.

При заполнении таблицы 2 следует учитывать, что:

- в случае приобретения товаров (услуг) с использованием заменителей НН (например, гостиничных счетов, транспортных билетов, чеков РРО, счетов, выставляемых плательщику за услуги, стоимость которых определяется по показаниям приборов учета) в графе 2 приводится ИНН поставщика, который содержится в таких документах;

- при отражении налогового кредита на основании бухгалтерской справки (например, согласно п. 36 подразд. 2 разд. ХХ НК) указывается ИНН поставщика из НН, на основании которой составляется бухгалтерская справка;

- при включении в состав налогового кредита сумм НДС по кассовому методу согласно п. 187.10 НК в графе 4 делается отметка «+». При этом плательщики НДС, которые применяют кассовый метод учета НДС в соответствии с п. 187.1 НК к операциям по выполнению подрядных строительных работ, такую отметку не ставят.

Примеры заполнения приложения

Покажем на примере, как заполнить приложение 5.

ПРИМЕР

В марте 2017 года предприятие осуществило следующие операции:

- отгрузило товар: плательщику НДС (ИНН 252525252525) на сумму 45 000 грн. (в т. ч. НДС – 7 500 грн.), неплательщику НДС (условный ИНН 100000000000) на сумму 16 800 грн. (в т. ч. НДС – 2 800 грн.);

- начислило налоговые обязательства согласно п. 198.5 НК на сумму 2 300 грн.;

- приобрело товары у плательщика НДС (ИНН 787878787878) на сумму 51 600 грн. (в т. ч. НДС – 8 600 грн.);

- отразило налоговый кредит по товару, приобретенному в январе 2017 года (ИНН 525252525252), в сумме 2 400 грн.;

- приобрело канцтовары по кассовому чеку (ИНН в чеке 151617181920) на сумму 216 грн. (в т. ч. НДС – 36 грн.).

На основании имеющихся данных заполним приложение 5 (см. фрагмент).

Выводы

Приложение 5 заполняется, если в декларации за отчетный период заполнены строки 1.1, 1.2, 4.1, 4.2, 10.1, 10.2.

Порядок заполнения приложения 5 остался прежним. Основное существенное изменение – в форме появились строки для отражения налоговых обязательств и налогового кредита сельхозтоваропроизводителями, которые получают бюджетные дотации.

О заполнении декларации по НДС, а также других приложений к ней, читайте «Заполняем новую декларацию по НДС»

Порядок заполнения обновленной формы декларации по НДС

С 1 июня 2018 года вступил в силу приказ Минфина от 23.03.2018 г. № 381 «О внесении изменений в приказ Министерства финансов Украины от 28 января 2016 года № 21» (далее — приказ № 381).

Подача налоговой отчетности по форме, которая учитывает изменения, внесенные приказом № 381, впервые осуществляется за отчетный период июнь 2018 года (предельный срок подачи 20 июля 2018г.), II квартал 2018 года (предельный срок подачи 9 августа 2018 г.).

Приказом № 381 внесены изменения в Порядок заполнения и подачи налоговой отчетности по налогу на добавленную стоимость и форму налоговой декларации по НДС. В частности, изменения внесены в Приложение 1 (Д1), Приложение 5 (Д5) и в Приложение 9 (Д9) и определены особенности их заполнения.

С подробным разъяснением по заполнению обновленной формы декларации можно ознакомиться в письме ГФСУ от 11.07.2018 г. № 21051/7/99-99-15-03-02-17.