Кредиторская задолженность

Кредиторская задолженность — это денежная задолженность предприятия перед юридическими и физическими лицами. Отражается в виде группы статей бухгалтерского баланса, включающих краткосрочную задолженность предприятия перед:

- поставщиками и подрядчиками,

- персоналом,

- государственным бюджетом и внебюджетными фондами,

- арендодателями,

- страховщиками и пр.

Это вид обязательств, характеризующих:

- сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними;

- счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

Анализ кредиторской задолженности

Срок исковой давности кредиторской задолженности

По истечении срока исковой давности кредиторская задолженность подлежат списанию. Законодательно срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

Дебет счетов 60,76 Кредит счета 91.

Списание кредиторской задолженности

Списание кредиторской задолженности — операция по признанию дохода с одновременным исключением из учета числящейся непогашенной (не оплаченной кредитору), достоверно определенной суммы кредиторской задолженности. Так как речь идет о признании дохода, то правильность отражения этой операции как в бухгалтерском, так и в налоговом учете предприятия может быть обеспечена, если выполняются такие условия:

- верно определена дата признания дохода;

- правильно определена сумма признанного дохода;

- обеспечено документальное подтверждение осуществленной операции по признанию дохода. В соответствии с п. 1 ст. 9 Закона № 996 основанием для бухгалтерского учета хозяйственных операций являются первичные документы.

Для признания кредиторской задолженности доходом (т.е. для списания в учете) одного волевого желания предприятия мало. Критерии признания дохода: в бухгалтерском учете — общие нормы П(С)БУ 15, в налоговом учете — обще нормы соответствующих разделов НКУ. Для принятия управленческого решения по списанию, кредиторская задолженность приобретает статус безнадежной.

Исчерпывающий перечень признаков безнадежной задолженности представлен в п.14.1.11 НКУ. Процитируем его в части, относящейся к действующим работоспособным юридическим лицам и к кредиторским задолженностям (без положений, относящихся исключительно к дебиторским задолженностям). Это важно для налогового и для бухгалтерского учета предприятия. Безнадежная задолженность — это задолженность, которая соответствует одному из признаков:

- задолженность по обязательствам, относительно которых прошел срок исковой давности;

- задолженность, которая осталась непогашенной из-за недостаточности средств, полученных после обращения кредитором взыскания на заложенное имущество в соответствии с законом и договором, при условии, что другие действия кредитора относительно принудительного взыскания прочего имущества заемщика, определенные нормативно-правовыми актами, не привели к полному покрытию задолженности;

- задолженность, взыскание которой стало невозможным из-за обстоятельств непреодолимой силы, стихийного бедствия (форс-мажорных обстоятельств), подтвержденных в порядке, предусмотренном законодательством».

Следовательно, если речь не идет о заложенном имуществе или форс-мажоре, то основа списываемых кредиторских задолженностей — безнадежные задолженности, по которым прошел срок исковой давности.

Погашение кредиторской задолженности

Погашение кредиторской задолженности, начисленных обязательств не считается финансовой деятельностью, а рассматривается как текущая деятельность.

Для погашения кредиторской задолженности, авансовых и рекламационных платежей, оплаты задолженности по открытым счетам, для расчетов по неторговым и другим операциям применяются банковские переводы: поручения плательщика — перевододателя банку на перевод денежных средств в пользу другого лица через банки-корреспонденты.

График погашения кредиторской задолженности составляется по условиям конкретных кредитных договоров с учетом установленных сроков погашения.

Разработка графика погашения кредиторской задолженности (графика предстоящих платежей предприятия), его анализ и постоянный контроль выполнения значимы для успешной реализации плана финансового оздоровления. Задержка текущих платежей предприятием на срок, превышающий 3 месяца, увеличивает риски, связанные с обращением кредиторов в арбитражный суд и возбуждением дела о несостоятельности (банкротстве) предприятия.

С помощью, каких отчетов в программе 1С: Бухгалтерия 8.3 удобнее проанализировать дебиторскую или кредиторскую задолженность?

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

В программе есть различные способы анализа задолженности. Например, можно воспользоваться следующими средствами:

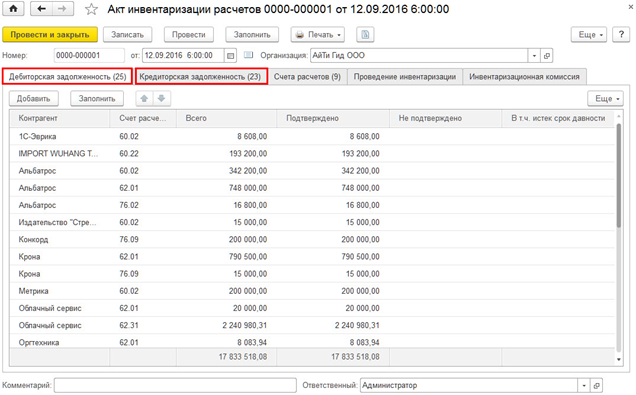

Если необходимо проанализировать задолженность для целей бухгалтерского учета, то можно создать на нужную дату документ «Акт инвентаризации расчетов» (Раздел Покупки или Продажа – Расчеты с контрагентами – Акты инвентаризации расчетов). В документе по данным бухгалтерского учета, собранным на счетах расчетов с контрагентами, заполняются закладки Дебиторская и Кредиторская задолженность. Из документа можно распечатать «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

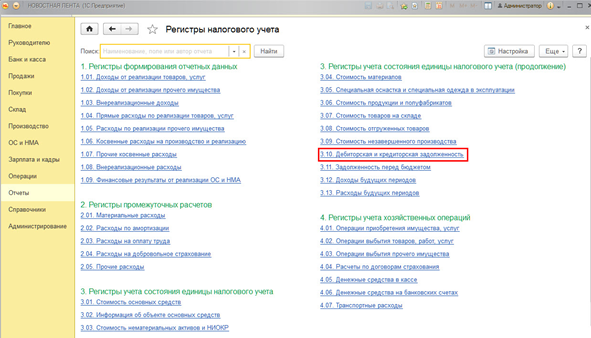

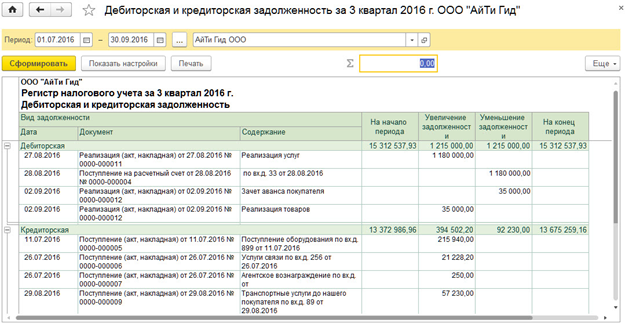

Если необходимо проанализировать задолженность для целей налогового учета, то следует сформировать регистр налогового учета «Дебиторская и кредиторская задолженность» (Раздел Отчеты – Налог на прибыль –Регистры налогового учета – 3. Регистры учета состояния единицы налогового учета – 3.10 Дебиторская и кредиторская задолженность).

Сформированный отчет приведен на рисунке. В настройках отчета можно выбрать вид задолженности Дебиторская или Кредиторская.

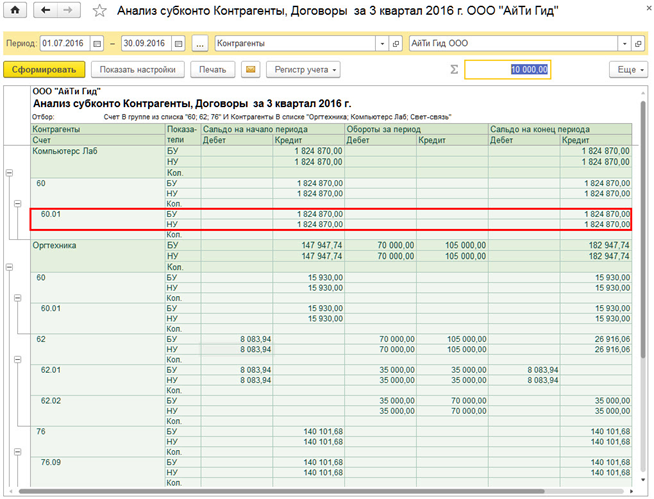

Удобным инструментом анализа задолженности одновременно и для целей бухгалтерского учета (БУ), и для целей налогового учета (НУ), является стандартный отчет «Анализ субконто» (Раздел Отчеты – Стандартные отчеты – Анализ субконто).

Кроме, того отчет позволяет оценить расчеты с контрагентами в разрезе договоров. Что бы построить отчет в разрезе контрагентов и договоров, необходимо в настройках отчета (кнопка «Показать настройки») на закладке «Виды субконто» указать субконто: Контрагенты и Договоры.

Специальный контроль и аудит кредиторской задолженности

Кредиторская задолженность — это сумма обязательств (долга) предприятия другим юридическим или физическим лицам.

I Іо характеру образования кредиторская задолженность делится на нормальную и неоправданную

Нормальной кредиторской задолженностью следует считать ту, которая обусловлена ходом выполнения бизнес-плана предприя тия, а также действующими формами расчетов.

К ней относятся — зад о лжем мостъ поставщикам но акцептованным расчетным документам, срок оплаты которых не наступил, и нс просрочен мая задолженность финансовым органам по платежам в бюджет и т.д.

1 Іеоііравдаиной кредиторской задолженностью считается просроченная задолженность финансовым орг анам — по расчету с бюджетом, персоналу предприятия — но оплате труда, поставщикам — по неоплаченным в срок расчетным документам и др.

К важнейшим задачам специального аудита кредиторской задолженности относятся:

1) проверка соблюдения платежной дисциплины.

2) изучение обоснованности применяемых при расчетах цен, тарифов и других стоимостных показателей.

3) проверка реальности сумм кредиторской задолженности.

4) разработка рекомендаций по упорядочению расчетов и снижению кредиторской задолженности.

Организация контроля за состоянием расчетов с кредиторами способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортимсіггс и качестве повышения ответственности за соблюдением платежной дисциплины, сокращению кредиторской задолженности и, следовательно, улучшению финансового положения хозяйствующего субъекта.

415 РАЗДЕЛ IV Практика финансового контрол* и углубленного аудита

41 6 Финансовый контроль н углубленный аудит теория, методология, практика

Кредиторская задолженность слагается из долгов пред- прияіия іруіим оріаиизациям или отдельным лицам, например. поставщикам — за полученные, но не оплаченные сырье и материалы, подрядчикам — за выполненные работы и оказанные услуги, которые тоже не оплачены Кредиторами моіуг выступать и отдельные лица, которым предприятие за что-нибудь задолжало денежные суммы, например, удержало алименты, но еще не перечислило их получателям.

Задолженность по удержанным, но еще не перечисленным суммам налогов рассматривается так же, как кредиторская задолженность. Временную нехватку средств предприятие покрывает за счет банковских кредитов — так возникает еще один вид кредиторской задолженности предприятий.

Дебиторская задолженность слагаегся из долгов перед предприятием покупателей — за отгруженну ю им, но не оплаченную ими продукцию, например, сырье и материалы, а также из долгов перед предприятием заказчиков — по предоплате за невыполненные работы и несказанные услуги.

Предприятие может иметь одновременно кредиторскую и дебиторскую задолженности. Покрывать одну задолженность другой запрещается Дебиторская задолженность показывается в активе, кредиторская — в пассиве бухгалтере кого баланса.

Цель и задачи аудита дебиторско-кредиторской задолженности — эго выявление подобных недостатков, если они имеют место в балансе: определение достоверности информации о дебиторско-кредиторской задолженности (ДКЗ) и проверка правильности ее отнесения в целях недопущения безосновательного уменьшения налоі ооблаі аемой прибыли предприят ий, г.е. проверка законности операций с ДКЗ

Назначение ау гита дебиторско-кредиторской задолженности — помочь предприятию сформулировать рекомендации и опрі «слить меры по ликвидации задолженности не только как средства улучшения расчетных операций, но и финансовою положения предприятия. А в масштабах іосу/іарсіва появляется возможность ликвидировать цепочку неплатежей, ,, т е. преодолеть платежный кризис.

Задачи, стоящие перед аудитором, следующие:

— оценить систему внутреннего кош роля та ЦКЗ, для чего необходимо определить сильные и слабые стороны контроля, влияющие на проведение ежегодных аудиторских процедур;

— выявить данные, которые можно использовать при ежегодных аудиторских процедурах,

— найти слабые стороны контроля и укатать их в письме руководству предприя іия-клиента;

— составить программу и методику проведения аудита кредиторской задолженности;

— осуществить аудит кредиторской задолженности;

— выдать квалифицированное аудиторское заключение, если это представится возможным.

Источниками информации для проведения аудита кредиторской задолженности являются:

1. I Іормат ивные документы по аудиту.

2. Годовая и квартальная отчетность:

— расшифронки кре югорской задолженности,

— аналитическая ведомость-расшифровка кредиторской задолженности,

— расчет ы и декларации.

3. Главная книга.

4. Кассонан книга.

5. Регистры синтетического и аналитического учета:

— ЖО Мб, 7, 8, 10, 11;

— недомоет и №7 8, 16;

— разработочная таблица №5 «Свод по начисленной, выданной и удержанной зарплате»;

— разработочная таблица №1 «Расчет распределения зарплаты и отчислений по шифрам производственных затрат».

6. Первичные документы за период.

Объектами аудита кредиторской задолженности являются сама задолженность по товарным операциям, по финансовым обязательствам и по расчетам с работающими; состояние

41 7 РАЗДЕЛ IV, Практика финансового контроля и углубленного аудита

4 1 S Финансовый контроль и углубленный аудит: .сорил, методология, практика

расчетно-платежной дисциплины на предприятии, состояние организации учета кредиторской задолженности при журнально-ордерной форме бухучета.

Методы контроля, применяемые при аудите кредиторской задолженности, следующие:

1. Нормативно-правовое реіулированис, т.е. определение законности задолженности, правомерности хозяйственных операций, в результате которых она возникла

2. Документальный, те. проверка документального подтверждения сумм задолженности, проверка регистров сит етичсского и аналитического учета в сопоставлении с данными первичных докумеіпов, контрольные сличения, счетно-вычислительные проверки и др.

3. Фактический, т.е. инвентаризация кредиторской задолженности.

Состояние кредиторской задолженности на начато и конец оічетного периода в балансе характеризуется остатками но следующим статьям:

1. Краткосрочные финансовые обязательства.

2. Обязательства по налогам.

3. Обязательства по другим обязательным и добровольным платежам

4. Краткосрочная кредиторская затолженность.

5. Краткосрочные оценочные обязательства.

6 I Ірочис краткосрочные обязательства

,/.Э. Контроль и аудит расчетов с поставщиками и подрядчиками

При проверке статьи «Краткосрочная кредиторская задолженность» аудитору необходимо сопоставить ее остатки с группой счетов «*310 «Краікосрочная кредиторская задолженность поставщикам и подрядчикам», которые предназначены для обобщения информации о расчетах с поставщиками и подрядчиками за

а) полученные 1МЗ и долгосрочные активы, выполненные работы и пот ребленные услуги;

б) полученные ТМЧ, долгосрочные активы, работы и услуги. на которые расчегные документы не носіупили (неотфактурованные поставки),

в) излишки 1’ІѴП и долгосрочных акзинов, выявленные при их приемке,

г) полученные услуі и по перевозкам и г п. (табл. 17.1).

17.1. Ііроірамма коні роли краткосрочной кредиторской задолженности поставщикам и подрядчикам

419 РАЗДЕЛ [V Практика финансового контрол* и углубленного аудита

Финансовый контроль и углубленный аудит: теория, методология, практика

I Іроверку расчетов по этому счету необходимо осуществлять по двум основным направлениям:

1. Анализ правильности оплаты за принятые товарно-материальные ценности, выполненные работы и оказанные услуги.

2. Анализ полноты оприходования ІТѴ1Ц, полученных от поставщиков.

Составляя нроірамму проверки расчетов с поставщиками и подрядчиками, аудитор должен выяснить, насколько он может опереться на проведенную в этом направлении работу внутреннего аудита, выявить состояние и эффективность системы внутреннего контроля.

Проверку состояния кредиторской задолженност и следует начать с инвентаризации расчетов с кредиторами (поставщиками и подрядчиками, рабочими и служащими, бю;іжетом и др ), которая заключается в выявлении по соответствующим документам остатков по счетам и тщательной проверке обоснованности сумм, числящихся на счетах. Аудитор и члены инвентаризационной комиссии устанавливают сроки возникновения кредиторской задолженности и се реальность.

Начиная проверку расчетов с поставщиками и подрядчиками, аудитору необходимо провести, как было сказано выше, взаимную сверку (инвентаризацию) с кредиторами. С этой целью производится запрос о состоянии расчетов с приложением к нему выписки-расшифровки задолженности, числящейся на аудируемом субъекте.

Запросы-подгверждения используются в том случае, если на счетах числятся крупные суммы или предъявленные поставщиками и покупателями счета являются спорными В запросы могут включаться данные об остатках на счетах, или счета-фактуры, если остатки в них значительны Запросы- подтверждения моіуг быть оформлены на бланках хозяйствующего субъекта Организация, полу чившая его, лишь проставляет сумму, которую она подтверждает, и отсылает бланк поставщику в двух экземплярах, из которых один передается аудитору.

Результаты инвентаризации расчетов с кредиторами оформляются актом, где следует указать суммы несогласованной кредиторской задолженности и величину ее, по которой истекли сроки исковой давности. По этим видам задолженности к акту инвентаризации должна быть приложена справка е указанием наименования и адреса кредиторов, суммы задолженности, за что она числится, с какого времени и на основании каких документов.

Проведение инвентаризации расчетов с кредиторами дасг возможность сосредоточить внимание на более тщательной проверке расчетов, по которым установлены расхождения, неувязки и неясности. Состояние кредиторской задолженности па начало и конец отчетного периода характеризуется остатками по следующим статьям: 1) счета и векселя к оплате; 2) авансы полученные; 3) задолженность по налогам; 4) дивиденды к выплате; 5) задолженность по внутригрупповым операциям между основным хозяйственным товариществом и дочерними товариществами; 6) задолженность должностным лицам акционерного общества 7) прочая кредиторская задолженность I Іри проверке статьи «Счета и векселя к оплате» аудитору необходимо ее остатки сопоставить со счетами 3310 и 4110 для обобщения информации о расчетах с поставщиками и подрядчиками за: а) полученные товарно-материальные запасы и долгосрочные активы, выполненные работы и потребленные услуги, включая расходы по доставке или переработке товарно-материальных запасов; б)нолученныетоварно-матсриалыіыезапасы и долгосрочные активы, работы и услуги, па которые расчетные документы от поставщиков или подрядчиков не поступили (неотфактурованные поставки), в) излишки товарно-материальных запасов и долгосрочных активов, выявленных при их приемке;

г) полученные услуги по перевозкам

Проверку расчетов с поставщиками и подрядчиками рекомендуется осуществлять по следующей программе (табл. 17.2).

4 21 РАЗДЕЛ IV Практика финансового контроля и углубленного аудита

17.2. Программа аудиторской проверки расчетов с поставщиками и подрядчиками

4 22 Финансовый контроль и углубленный аужнт геориа, методологи*, практика

( оставляя программу проверки расчетов с поставщиками и подрядчиками, аудитор должен выяснить, насколько он может омсрсгься на проведенную н тгом направлении работу внутреннего аудита, выявитъ состояние внутреннего контроля и учета. Для этого необходимо провести тестирование, по данным которого можно определить, на каком уровне организован внутренний контроль та операциями по расчетам с поставщиками и подрядчиками.

Покупка товаров, сырья и материалов, получение электроэнергии, тепла, услуг и работ от поставщиков осуществляются на основании договоров, заказов, писем-заявок Проверка их выполнения — один ит важных моментов аудита.

I Іри оприходовании говарно-магериальных ценностей могут быть выявлены расхождения по количеству, качеству с укатанными в документах поставщика. В таком случае составляют акт о выявленной недостаче На сумм> недостачи товарно-материальных ценностей хозяйствующий субъект предъявляет поставщику претензию, к которой должны быть приложены;

— копии сопроводительных документов или сличительной ведомости фактического наличия товарно-материальных ценностей с данными, укатанными в документах поставщика

— квитанции станции (пристани, порта) назначения о проверке веса груза, если она производилась;

— акт о выявленной недостаче товарно-материальных ценностей;

— другие документы, свидетельствующие о причинах возникновения недостачи (анализ на влажность проекции, имеющей соответствующие допуски на влажность, коммерческие акты и пр ).

Па неудовлетворенные претензии должен бытъ предъявлен иск поставщику, железной дороіе или пароходству. Зачастую арбитражный суд отказывает в удовлетворении этих исков из-за несвоевременности их предъявления, отсутствия соответствующих доказательств. Ау нитор должен выяснить,

423 РАЗДЕЛ IV Практика финансового контрол* и углубленного аудита

4 94 Финансовый контроль и углубленный аудит: теория, методология, практика

нет ли случаев предъявления претензий с истечением срока их исковой давности. На основании копий приложенных документов к исковым заявлениям определяет, доказательными ли являются предъявляемые претензии поставщикам.

Проверяя расчеты с поставщиками и подрядчиками, следует выяснить документальную обоснованность произведенных операций, убедиться в подлинности доку ментов и правильности их оформления, обратить внимание на наличие всех оправдательных документов, а в отдельных случаях — провести встречные проверки, запросить в банках копии документов.

Прослеживая операции по расчетам с поставщиками и подрядчиками, аудитор должен проверить правильность составления бухгалтерских проводок. Особое внимание обращается на огражение операций на счетах, учитывающих издержки производства и обращения, гак как в них кроется множество ошибок, влияющих на себестоимость продукции финансовые результаты хозяйствующих субъектов.

Для выявления давности просроченной задолженности следует проанализировать ее по срокам образования, составив следующие группы: а) до одного месяца; б) от одного до трех месяцев; в) от одного до шести месяцев; г) от шести месяцев до года; д) свыше 1 года. На основании тгих сроков аудитор может определить сіспснь нарушения финансово-расчепюй дисциплины. Сделанные по этому поводу соответствующие ныводы должны быть обоснованы и подтверждены подлинными оправдательными документами, которыми моіут быть: счега-факгуры, накладные, расписки, чеки, платежные документ, инвентаризационные описи, сличигсльные ведомости, объяснения материально ответственных и должноегных ЛИН и др.

В заключение аудитор должен проворитъ правильность составления корреспонденции счетов

Кредиторская задолженность программа

Кредиторская задолженность организации, по которой истек срок исковой давности, включается в доходы по результатам проведенной инвентаризации при наличии письменного обоснования и приказа (распоряжения) руководителя организации (п. 78 Положения, п. 10.4, абз. 4 п. 16 ПБУ 9/99). Такой доход отражается в бухгалтерском учете по кредиту субсчета 91.01 «Прочие доходы» (Инструкция по применению Плана счетов).

Подробнее о списании кредиторской задолженности (аванс полученный) по сроку исковой давности см. в актуализированной статье «Справочника хозяйственных операций. 1С:Бухгалтерия 8»:

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

- актуальность: десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- право выбора: вы подписываетесь только на те категории новостей, которые хотите получать;

- экономию денег и времени: рассылка бесплатная, независимо от наличия договора 1С:ИТС и вам не нужно отбирать новости самим;

- конфиденциальность: ваш e-mail не передается третьим лицам;

- сохранность: все самое важное остается в вашей почте, а не теряется в дебрях Интернета.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Анализ закупок и кредиторской задолженности

Эта программа предназначена для анализа закупок продукции и услуг у поставщиков и оптимизации политики управления закупками. Возможности программы позволяют, например, в один клик выявить все закупки продукции и услуг у контрагентов, работающих без НДС по упрощенной системе налогообложения и посмотреть, не было ли среди них крупных лотов, которые можно было купить у поставщиков, работающих по общей системе налогообложения и сэкономить на возмещении НДС.

Значимой функцией программы является расчет резерва отсрочки оплаты кредиторской задолженности — на основе истории расчетов по каждому договору программа автоматически выявляет кому и насколько можно отсрочить оплату, чтобы оптимизировать денежные потоки.

Программа автоматически делит контрагентов по принципу регулярности поставок и выявляет контракты с регулярными поставками, анализирует частоту оплат и закупок по таким контрактам и выявляет тенденции увеличения объема закупок или замедления скорости оплат, маркирует их.

При помощи фильтров можно задавать гибкие условия отбора и «на лету» сравнивать межу собой условия оплаты по разным группам контрагентов, смотреть статистику изменения качества задолженности и объема закупок по выбранной группе контрагентов на диаграммах.

Возможности программы включают:

- маркировка договоров с авансированием и договоров без авансирования

- маркировка погашения задолженности без использования денежных средств

- расчет резерва отсрочки оплаты кредиторской задолженности

- автоматический расчет величины просроченной задолженности на основе оборачиваемости

- выявление договоров с замедлением и ускорением оборачиваемости

- сортировка договоров по принципу регулярности поставок

- сортировка договоров по принципу наличия НДС в счетах поставщика

- выявление договоров, скорость расчетов по которым лежит в определенном интервале

- более 15 видов графиков и диаграмм, наглядная история закупок и расчетов с контрагентами

- сводные таблицы, которые перестраиваются в один клик

- интеграция с любой версией 1С:Предприятие

Бухгалтерский учет дебиторской и кредиторской задолженности

В ходе хозяйственной деятельности предприятие ведет расчеты с организациями, индивидуальными предпринимателями, физическими лицами и сотрудниками. В результате денежных расчетов образуется дебиторская или кредиторская задолженность. Рассмотрим основные вопросы, касающиеся образования задолженности, в том числе безнадежной.

КРЕДИТОРСКАЯ И ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: СУТЬ И ПРИНЦИПЫ УЧЕТА

Кредиторская задолженность представляет собой обязательства организации, возникшие перед сторонними предприятиями, индивидуальными предпринимателями, физическими лицами и сотрудниками при расчетах, связанных с поставленными товарно-материальными ценностями (ТМЦ), оплатой труда, платежами в бюджет и т. д. Она возникает, когда обязательства компании образуются раньше, чем была произведена их оплата.

ПРИМЕР 1

Организация приобрела 22 марта материалы на сумму 100 000 руб. По условиям договора оплата должна быть произведена в течение 10 дней после отгрузки материальных ценностей. Материалы были оплачены 1 апреля.

С 22 марта в учете организации образовалась кредиторская задолженность по оплате приобретенных материалов в сумме 100 000 руб. Задолженность будет погашена 1 апреля, в день оплаты.

Под дебиторской задолженностью понимают сумму долгов, причитающихся предприятию от юридических или физических лиц за поставленные им товары, готовую продукцию, выполненные работы и оказанные услуги. Появление такого долга обусловлено расхождением времени поставки и сроков оплаты, указанных в договоре.

ПРИМЕР 2

Торговое предприятие отгрузило продукцию покупателю 15 марта. Сумма реализованной продукции составила 150 000 руб. В договоре предусмотрена отсрочка платежа. Платеж должен быть произведен покупателем не позднее 30 дней со дня отгрузки продукции со склада продавца.

Платеж за отгруженную продукцию поступил на расчетный счет торгового предприятия 14 апреля. Все время с 15 марта по 14 апреля в учете у продавца возникает дебиторская задолженность в сумме 150 000 руб., которая будет погашена 14 апреля, то есть на дату поступления денежных средств на расчетный счет торгового предприятия.

Дебиторская задолженность может возникнуть по выданным сотрудникам подотчетным суммам, за которые они еще не отчитались; предоплатам, перечисленным поставщикам в счет предстоящих поставок товаров, работ, услуг; авансам, выданным сотрудникам в счет заработной платы.

Кредиторская и дебиторская задолженность числится в учете, пока она:

- не погашена контрагентом;

- не списана как безнадежная задолженность после истечения срока исковой давности или по решению суда.

Принципы учета дебиторской и кредиторской задолженности:

- учет производится на соответствующих счетах бухгалтерского учета с нужной степенью аналитики;

- должна соблюдаться корректная и объективная оценка размеров дебиторской и кредиторской задолженности организации, подтвержденная документально;

- производится сверка задолженности с контрагентами;

- списание дебиторской и кредиторской задолженности производится своевременно на основании документов;

- инвентаризация дебиторской задолженности производится в обязательном порядке перед составлением бухгалтерской отчетности.

КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторскую и кредиторскую задолженность можно классифицировать по определенным признакам, указанным в табл. 1.

Таблица 1. Классификация дебиторской и кредиторской задолженности

Классификация задолженности

Вид задолженности

Признаки

Дебиторская и кредиторская задолженность

По срокам погашения

Срок оплаты по договору еще не наступил

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок

Безнадежная (нереальная ко взысканию)

Долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании постановления исполнительного органа власти или ликвидации организации-должника

Кредиторская задолженность (Accounts payable) — это

долг субъекта (предприятия, фирмы, организации) перед поставщиками за полученный товар, перед подрядчиками за оказанные услуги, перед банком за полученный займ. Кредиторская задолженность может быть перед бюджетом, налоговыми органами, внебюджетными фондами. Денежные средства при возможности кредиторской задолженности используются временно и подлежат возврату

Здесь дается понятие термину кредиторская задолженность, ее сущность. Прописывается порядок проведения анализа кредиторской задолженности, порядок списания кредиторской задолженности, виды кредиторской задолженности, определение заемного капитала, принципы оценки кредиторской задолженности, зачет кредиторской задолженности

Кредиторская задолженность — это, определение

Кредиторская задолженность — это задолженность предприятия, фирмы перед поставщиками, подрядчиками, третьими лицами, банками или другими кредитными организациями за оказанные услуги, предоставленный в пользование товар или займ. Также, под понятие кредиторской задолженности попадает задолженность любой организации перед своими сотрудниками по оплате труда. Кредиторскую задолженность должник обязан погасить в соответствии с установленными сроками и взятыми на себя обязательствами.

Кредиторская задолженность — это суммы денежных средств предприятия, организации или учреждения, подлежащие уплате соответствующим юридическим или физическим лицам.

Кредиторская задолженность — это задолженность предприятия другим юридическим и физическим лицам в результате совершенных ранее действий (событий).

Кредиторская задолженность — это задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Кредиторская задолженность — это задолженность, которая возникает в случае, если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с датой их фактической оплаты.

Кредиторская задолженность – это задолженность данной организации другим организациям, работникам и физическим лицам.

Кредиторская задолженность – это задолженность данного предприятия другим предприятиям и лицам: по платежам в бюджет и внебюджетные фонды, поставщикам, подрядчикам, персоналу и другим кредиторам. В широком смысле к кредиторской задолженности можно отнести также и задолженность банкам и другим предприятиям по погашению полученных от них кредитов и займов (как краткосрочных, так и долгосрочных).

Кредиторская задолженность – это денежные средства, временно привлеченные предприятием, фирмой, подлежащие возврату юридическим или физическим лицам, у которых они заимствованы и которым они не выплачены.

Кредиторская задолженность – это сумма денежных средств физических и юридических лиц, подлежащая возврату тем, кто выдал кредит.

Кредиторская задолженность – это вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц.

Сущность кредиторской задолженности

Кредиторская задолженность представляет собой вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц.

Наиболее распространенный вид кредиторской задолженности — задолженность перед поставщиками и подрядчиками за поставленные материально-производственные запасы, оказанные услуги и не оплаченные в срок работы. Кредиторская задолженность может быть прекращена исполнением обязательства (в том числе зачетом), а также списана как невостребованная.

В составе кредиторской задолженности выделяется задолженность организации:

— перед поставщиками и подрядчиками (остатки по состоянию на отчетную дату по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»);

— перед персоналом организации (остаток по кредиту счета 70 «Расчеты с персоналом по оплате труда»);

— перед бюджетом (остаток по кредиту счета 68 «Расчеты по налогам и сборам»);

— перед государственными внебюджетными фондами (кредитовый остаток по счету 69 «Расчеты по социальному страхованию и обеспечению»);

— по полученным займам и кредитам (остатки по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»);

— перед прочими кредиторами (кредитовые остатки по счетам: 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» и другие).

Как правовая категория кредиторская задолженность — особая часть имущества предприятия, являющаяся предметом обязательственных правоотношений между организацией и ее кредиторами. Экономическая составляющая включает в себя часть имущества предприятия (как правило, денежные средства) и товарно-материальные ценности. Организация владеет и пользуется кредиторской задолженностью, однако она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют право требования на нее.

Таким образом, кредиторская задолженность имеет двойственную юридическую природу: как часть имущества она принадлежит предприятию на праве владения или даже на праве собственности относительно полученных заимообразно денег или вещей; как объект обязательственных правоотношений она представляет собой долги предприятия перед кредиторами, то есть лицами, управомоченными на истребование или взыскание от организации указанной части имущества.

С учетом отмеченных признаков, кредиторскую задолженность можно определить как часть имущества предприятия, являющуюся предметом возникших из различных правовых оснований долговых обязательств организации-дебитора перед правомочными лицами — кредиторами, подлежащую бухгалтерскому учету и отражению в балансе в качестве долгов организации — балансодержателя.

Поскольку кредиторская задолженность служит одним из источников средств, находящихся в распоряжении предприятия, она показывается в пассиве баланса. Учет кредиторской задолженности ведется по каждому кредитору отдельно, а в обобщающих показателях отражают общую сумму кредиторской задолженности и дают ее, разбивая на группы.

Привлечение заемных средств в оборот предприятия — явление, содействующее временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что приводит к выплате штрафов и ухудшению финансового состояния. Поэтому в процессе управления необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования.

Кредиторская задолженность является по существу бесплатным кредитом и относится к числу привлеченных предприятием в хозяйственный оборот средств. В отличие от устойчивых пассивов, кредиторская задолженность является не планируемым источником формирования оборотных средств. Кредиторская задолженность относится к краткосрочным обязательствам предприятия.

Часть кредиторской задолженности закономерна, так как возникает в связи с особенностями расчетов. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины и является следствием несоблюдения предприятием сроков оплаты продукции и расчетных документов.

Кредиторская задолженность характеризует наиболее краткосрочный вид используемых предприятием заемных средств, формируемых за счет внутренних источников. Начисления средств по различным видам этих счетов производится предприятием ежедневно, а погашение обязательств по этой кредиторской задолженности — в определенные сроки в диапазоне одного месяца.

Так как с момента начисления средства, входящие в состав кредиторской задолженности, уже не являются собственностью предприятия, а лишь используются ими до наступления срока погашения обязательств, по своему экономическому содержанию они являются разновидностью заемного капитала.

Заемный капитал

Характеризуется следующими особенностями:

— это бесплатный источник используемых заёмных средств. Как бесплатный источник формирования капитала она обеспечивает снижение не только заемной его части, но и всей стоимости капитала предприятия.

— размер оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер кредиторской задолженности, тем меньший объем средств предприятию необходимо привлекать для текущего финансирования своей хозяйственной деятельности.

сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия. В первую очередь — от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые в составе кредиторской задолженности, а соответственно увеличивается ее общая сумма, и наоборот.

размер по отдельным ее видам и по предприятию в целом зависит от периодичности выплат начисленных средств. Периодичность этих выплат регулируется государственными нормативно — правовыми актами, условиями контрактов с хозяйственными партнерами и лишь незначительная их часть — внутренними нормативами предприятия. Эта высокая степень зависимости периодичности выплат по отдельным счетам, входящим в состав кредиторской задолженности, от внешних факторов определяет низкий уровень регулируемости этого источника заемных средств в процессе финансового менеджмента.

На величину кредиторской задолженности предприятия влияют:

— общий объем покупок и доля в нем приобретения на условиях последующей оплаты, условия договоров с контрагентами;

— условия расчетов с поставщиками и подрядчиками, степень насыщенности рынка данной продукцией;

— политика погашения кредиторской задолженности, качество анализа кредиторской задолженности и последовательность в использовании его результатов, принятая на предприятии система расчетов.

При увеличении безналичных расчетов оборачиваемость и качество кредиторской задолженности увеличивается, а размер уменьшается, следовательно, платежеспособность и устойчивость предприятия повышается. Кредиторская задолженность может быть прекращена исполнением обязательств (в том числе зачётом), а также списана как невостребованная.

Виды кредиторской задолженности

Среди основных видов кредиторской задолженности выделяют задолженности по:

— перечислениям взносов на страхование имущества предприятия;

— перечислением взносов на личное страхование персонала;

— поставщикам и подрядчикам;

— векселям к уплате;

— дочерними или зависимыми обществами и персоналом организации;

— перечислениям налогов в бюджеты разных уровней;

— учредителям по выплате доходов;

— отчислениям во внебюджетные фонды социального страхования, медицинского страхования и пенсионный фонд.

В зависимости от юридической природы долга

В зависимости от юридической природы и правового режима кредиторская задолженность может быть сведена к трем группам:

— задолженность организации перед бюджетом и социальными фондами;

— задолженность организации перед ее персоналом: долги по выплатам работникам заработной платы, компенсациям, платежам в порядке возмещения вреда, причиненного здоровью работника или вследствие смерти работника на производстве;

— задолженность перед партерами и контрагентами по договорным и кооперативным обязательствам: долги по платежам поставщикам за поставленные товары, подрядчикам — за выполненные работы по возврату полученных, но неотработанных авансов, оплата векселей.

По факту наступления платежа

Кредиторская задолженность может быть:

— просроченной (долги по обязательствам, сроки погашения которых на момент составления баланса наступили);

— непросроченной (долги предприятия по обязательствам, сроки погашения которых на момент составления баланса не наступили).

В составе просроченной кредиторской задолженности можно выделить два вида кредиторской задолженности:

— кредиторская задолженность, шансы на погашение которой, несмотря на пропуск срока возврата, у предприятия сохранились;

— кредиторская задолженность, погашение которой нереально по каким-либо фактическим основаниям.

Нереальность погашения просроченных долгов может быть обусловлена, например, истечением срока исковой давности на принудительное взыскание долга. Наиболее распространенный вид кредиторской задолженности — задолженность перед поставщиками и подрядчиками за поставленные материально-производственные запасы, оказанные услуги и не оплаченные в срок работы.

В зависимости от сроков возникновения задолженности

Исходя из данной классификации, в целях финансового оздоровления компаниям следует обслуживать текущие обязательства, погашать краткосрочную кредиторскую задолженность и реструктурировать долгосрочную задолженность.

— текущая кредиторская задолженность – до 90 дней. Такая задолженность может иметь технический характер (отсрочка исполнения) либо, при единовременном возникновении в большом объеме, может быть индикатором ухудшения ситуации в компании и появления риска банкротства;

— краткосрочная кредиторская задолженность – до 1 года. Наличие данной задолженности, если она не связана с нормальной деятельностью организации, является предпосылкой для активных действий, направленных на принудительное взыскание со стороны кредиторов;

— долгосрочная кредиторская задолженность – от 1 до 3 лет. Обычно возникает, когда у предприятия ухудшается финансовое состояние, и может свидетельствовать о высоких рисках банкротства;

— кредиторская задолженность к списанию – более 3-х лет. Существование такой задолженности обусловлено бухгалтерскими ошибками в самой компании, ошибками в компаниях-кредиторах, ликвидацией кредиторов, отсутствием документальной базы для взыскания и прочими факторами;

В зависимости от документального подтверждения

Взависимости от документального подтверждения кредиторская задолженность подразделяется на следующие категории:

— балансовая задолженность. Отображена в балансе организации, но отсутствует как история возникновения, так и документальная база;

— задолженность по акту сверки. Существует история возникновения, не подтвержденная первичными документами. Возможно существование первичных документов у кредитора;

— задолженность, подтвержденная первичными документами;

— вексель, облигация, прочие долговые обязательства. В данном случае задолженность не только подтверждена, но и оформлена в виде бесспорного обязательства. Обычно таким образом оформляют отношения с инвесторами;

— судебное решение о взыскании денежных средств. Появление судебного решения определяет возможность принудительного исполнения обязательств.

По основанию возникновения задолженности

Кредиторская задолженность по основанию ее возникновения подразделяется на следующие категории:

— задолженность по заработной плате. В тяжелое для предприятия время возникает и растет весьма стремительно. Невыплата заработной платы может привлечь внимание правоохранительных органов к деятельности предприятия;

— зачисленные и неоплаченные налоги и сборы. Также могут вызвать интерес правоохранительных органов. Кроме того, это один из самых активных кредиторов, использующих как гражданско-правовые, так и административные методы;

— обязательства из кредитных и лизинговых договоров. Кроме того, к данной группе относятся все остальные виды, обеспеченные активами предприятия. Финансовое оздоровление, не предусматривающее погашение этих обязательств, не представляется возможным, так как основным риском при возникновении, кроме возможности банкротства организации в целом, является риск потери активов, непосредственно задействованных в деятельности компании и, соответственно, создающих ее стоимость.

— задолженность перед стратегическими партнерами. Продолжение либо финансовое оздоровление при ее существовании затруднено, в том числе, в связи с потерей доверия к самой компании со стороны поставщиков, подрядчиков и основных клиентов;

— бесспорные обязательства. Задолженность по выплате держателям облигаций, векселей, прочих долговых инструментов, а также иная задолженность, взыскание которой возможно в бесспорном порядке, представляет опасность в связи с небольшим периодом между ее возникновением и принудительным исполнением;

— прочая задолженность. В данную группу включена задолженность, представляющая наименьшую опасность и, следовательно, погашаемая в последнюю очередь.

В зависимости от отношений с кредиторами

Кредиторска задолженность в зависимости от отношений предприятия с кредиторами бывает:

— кредиторская задолженность перед аффилированными лицами. Контролируется обычно самим предприятием, либо его собственниками, и, соответственно, несет минимальную угрозу для компании. Кроме того, при финансовом оздоровлении дает право голоса собственникам на собрании кредиторов;

— задолженность перед зависимыми кредиторами (поставщики, подрядчики). Учитывая заинтересованность кредиторов в дальнейшем сотрудничестве, указанная задолженность не представляет особой опасности для организации;

— обязательства перед лояльными кредиторами. Может являться источником краткосрочного финансирования организации. Необходимо при этом учитывать возможности и потребности таких кредиторов, так как при необходимости срочного возврата возможны конфликты. Если на предприятии осуществляется финансовое оздоровление, такие кредиторы конструктивно в нем участвуют;

— нейтральная задолженность. Необходимо обслуживать такие обязательства в строгом соответствии с договорными условиями;

— задолженность перед кредиторами, заинтересованными в ее скорейшем погашении и совершающими действия в данном направлении. При наличии свободных денежных средств задолженность должна быть погашена;

— задолженность перед агрессивными кредиторами. Несет с собой риски потери активов компании. Повышенная рискованность. Задолженность необходимо погасить в кратчайшие сроки с использованием любых средств организации. При жесткой позиции таких кредиторов финансовое оздоровление организации затруднено;

— задолженность перед специализированными организациями в сфере взыскания и поглощений. Компании следует не допускать появления такой задолженности, а в случае появления немедленно предпринимать меры по защите активов и параллельно к погашению задолженности, в том числе путем привлечения заемных средств.

Анализ кредиторской задолженности

Кредиторская задолженность отражает стоимостную оценку финансовых обязательств предприятия перед различными субъектами экономических отношений. Кредиторская задолженность входит в состав его краткосрочных пассивов и должна быть погашена в срок, не превышающий 12 месяцев после отчетной даты (в противном случае задолженность учитывается по статье «Прочие долгосрочные пассивы»).

В составе кредиторской задолженности выделяются обязательства:

— перед поставщиками и заказчиками за поставленные материальные ценности, выполненные работы и оказанные услуги;

— по векселям, выданным поставщикам, заказчикам и прочим кредиторам в обеспечение поставок их продукции;

— перед работниками по оплате труда (начисленная, но не выплаченная заработная плата);

— перед социальными фондами по выплатам на государственное социальное страхование, в пенсионный фонд, в фонды медицинского страхования и занятости;

— перед бюджетом по всем видам платежей;

— перед сторонними организациями и физическими лицами по авансам, полученным в соответствии с договорами и контрактами.

Многообразие субъектов взаимоотношений предприятия по расчетам по кредиторской задолженности, с учетом различного механизма их правового регулирования и организационных схем осуществления, свидетельствует о сложности проблемы эффективного управления ею. Действительно, текущее финансовое благополучие предприятия в значительной мере зависит от того, насколько своевременно оно отвечает по своим финансовым обязательствам.

Важность анализа и управления кредиторской задолженностью обусловлена еще и тем, что, составляя значительную долю текущих пассивов предприятия, ее изменения заметно сказываются на динамике показателей его платежеспособности и ликвидности. Анализ кредиторской задолженности предприятия проводится на основе использования его финансовой отчетности. Для того чтобы соотнести динамику величины кредиторской задолженности с изменениями масштабов деятельности предприятия, при расчете ряда коэффициентов оборачиваемости кредиторской задолженности используются показатели финансовых результатов.

Для анализа состояния кредиторской задолженности используются коэффициенты оборачиваемости кредиторской задолженности, относящиеся к группе показателей деловой активности. Эти показатели являются базовыми при исследовании кредиторской задолженности. Широкое их практическое использование обусловлено еще и тем, что их можно рассчитать на основе даже очень агрегированной финансовой информации. Например, они могут быть найдены по данным периодически публикуемых в открытой печати отчетов о результатах деятельности акционерных обществ.

Для эффективного управления предприятием очень важно знать состояние финансовых взаимоотношений с поставщиками и подрядчиками, поскольку именно ими поставляются все необходимые для нормального функционирования материальные ценности, выполняются требующиеся работы и оказываются соответствующие услуги. Объемы задолженности по поставкам этой продукции (работ, услуг) отражены по статьям баланса «Кредиторская задолженность поставщикам и подрядчикам» и «Векселя к оплате». Соответственно было бы правильно соотнести эту задолженность не со всеми затратами, а лишь с материальными затратами.

Следует отметить, что набор аналогичных формул может быть расширен. В качестве общего правила при этом можно дать следующую рекомендацию. Для того чтобы коэффициент оборачиваемости кредиторской задолженности имел смысл и был бы полезен при анализе финансово-хозяйственной деятельности предприятий, необходимо по мере возможности объем финансовых обязательств по исследуемой компоненте кредиторской задолженности соотносить с объемом затрат, соответствующих ей по своему составу.

При анализе финансового состояния предприятия большое значение имеет сравнение показателей кредиторской и дебиторской задолженности. При этом важно сравнивать не только их объемы в абсолютном выражении, что осуществляется при определении коэффициентов ликвидности, но и продолжительность периодов оборачиваемости. Если период оборачиваемости дебиторской задолженности заметно превышает аналогичный показатель по кредиторской задолженности, то это чревато возникновением затруднений в осуществлении текущих платежей.

Качество кредиторской задолженности характеризуется показателями, отражающими своевременность осуществления расчетов по обязательствам. Представление об этом дает, например, показатель доли просроченной кредиторской задолженности в общем ее объеме. Как известно, деятельность любого предприятия связана с приобретением материалов, продукции, потреблением разного рода услуг. Если расчеты за продукцию или оказанные услуги производятся на условиях последующей оплаты, можно говорить о получении предприятием кредита от своих поставщиков и подрядчиков.

В свою очередь само предприятие также выступает кредитором своих покупателей и заказчиков, а также поставщиков в части выданных им авансов под предстоящую поставку продукции. Поэтому от того, насколько сроки предоставленного предприятию кредита соответствуют общим условиям его производственной и финансовой деятельности (например, сроку погашения дебиторской задолженности), зависит финансовое благополучие предприятия.

Проведение анализа кредиторской задолженности

Анализ показателей кредиторской задолженности проводится в три этапа:

— анализ динамики и структуры кредиторской задолженности;

— анализ оборачиваемости кредиторской задолженности;

— анализ показателей платежеспособности и финансовой устойчивости.

Кредиторская задолженность представляет собой один из основных источников финансирования текущей деятельности. Она возникает в большинстве случаев при расчетах с поставщиками и означает использование в хозяйственно-финансовой деятельности средств, не принадлежащих организации, но оказавшихся по каким-либо причинам в его обороте.

Суть ее состоит в том, что у организации в силу различных обстоятельств оказались средства (активы), за которые оно должно уплатить определенную сумму денег или сделать начисления, предполагающие в будущем выплату денежных сумм — например, полученное, но не оплаченное сырье, начисленные, но не выплаченные обязательные платежи в бюджет, начисленная заработная плата и др. Таким образом, до тех пор пока не будут сделаны перечисления денежных средств или другие операции погасительного характера, организация пользуется чужими финансовыми ресурсами.

Этот источник существенно зависит от масштабов финансово-хозяйственной деятельности и меняется спонтанно, т.е. в известном смысле непредсказуемо. Спонтанность заключается в том, что, например, объем поставляемого сырья и возникающей одновременно кредиторской задолженности могут меняться в зависимости от различных обстоятельств. Финансирование текущей деятельности заключается, по сути, в оптимизации обеспечения оборотных средств источниками финансирования в надлежащих объеме и структуре.

Таковыми источниками являются:

— собственные оборотные средства;

— краткосрочные банковские кредиты и займы;

— кредиторская задолженность (задолженность перед поставщиками и подрядчиками, бюджетом, работниками).

При анализе показателей, характеризующих долговые требования и обязательства, прежде всего, изучают их динамику, причины и давность возникновения, соответствие срокам исковой давности. Кредиторскую задолженность анализируют по:

— расчетным документам, срок оплаты которых не наступил;

— поставщикам по неоплаченным в срок расчетным документам;