Что такое освобождение от уплаты НДС

Освобождение от уплаты НДС

Статья поможет узнать что такое освобождение от НДС, кто имеет на него право и нужно ли отчитываться после получения

Освобождение от НДС дает организации на ОСН право минимум в течение 12 календарных месяцев (п. п. 3, 4 ст. 145 НК РФ ). Воспользоваться правом освобождения от НДС в 2019 году налогоплательщики могут в рамках определенных правил. О том что такое освобождение от НДС и на каких условиях оно действует мы расскажем в этой статье.

Прежде чем воспользоваться правом на освобождение от уплаты НДС, выясните, согласятся ли покупатели работать с вашей организацией на таких условиях. Освобождение приведет к тому, что покупатели не смогут воспользоваться вычетом по НДС по приобретенным у вашей организации товарам (работам, услугам). Поэтому на практике организации предпочитают работать с поставщиками, уплачивающими НДС.

Что из себя представляет освобождение от НДС?

Получая освобождение, необходимо всё же:

1. Включать входной налог (который предъявлен поставщикам) в стоимость приобретенных товаров или услуг. Восстанавливать НДС по материально-производственным запасам (принятый к вычету), которые приобретались, но не использовались до «освободительного» момента, а также основным средствам (к-рые не были целиком амортизированы) (п. 8 ст. 145 НК РФ, пп. 3 п. 2, пп. 2 п. 3 ст. 170 НК РФ).

2. Вести книгу продаж (Письмо ФНС от 29.04.2013 N ЕД-4-3/[email protected]).

3. Сч-фактуры заполняются «Без НДС», если продажа осуществляется внутри страны. Кроме подакцизных товаров! (п. 5 ст. 168 НК РФ)

4. Продавая и ввозя в Россию товары, которые являются подакцизными, в бюджет уплачивать налог.

5. Сч-факт. заполнять с выделенной налоговой суммой, если имеет место продажа товаров, считающихся подакцизными.

6. Представлять декларацию и уплачивать налог, если организацией были совершены такие действия как (п. п. 4, 5 ст. 173, п. 5 ст. 174 НК РФ):

- Обязанности налогового агента по НДС;

- Продажа товаров, к-рые считаются подакцизными;

- Выставление сч-факт. с выделенной налоговой суммой по товарам, к-рые не являются подакцизными.

Освобожденная организация имеет право:

- В инспекцию не подавать декларацию по НДС.

- Не уплачивать налог по внутригосударственным операциям. Товары, считающиеся подакцизными в данном случае будут исключением.

- Если организации освобождены от уплаты НДС, то налоговый вычет не действует, а следовательно, и книга покупок не ведется. Данный факт подтвержден письмом ФНС

N ЕД-4-3/7895от 29 апреля 2013 года.

Указанными правами организация может воспользоваться в течение одного календарного года минимум. Об этом свидетельствуют пункты 3 и 4 статьи 145 Налогового кодекса Российской Федерации.

Кто имеет право на получение освобождения от уплаты НДС, какие нужны для этого документы

Организация на общей системе налогообложения имеет право на получение освобождения от НДС с начала любого месяца. Обязательно одновременное выполнение условий перечисленных ниже:

- Организация не осуществляла торговлю только подакцизными товарами в течение 3 месяцев, которые предшествовали месяцу начала освобождения. А также не осуществляла раздельный учет продавая подакцизные и не подакцизные товары одновременно учет (п. 2 ст. 145 НК РФ, п. 3 Мотивировочной части Определения КС от 10.11.2002

N 313-О) ; - за три месяца, предшествующих месяцу начала освобождения, выручка организации от реализации облагаемых НДС товаров (работ, услуг) без учета НДС не превысила 2 млн руб . (п. 1 ст. 145 НК РФ, Письмо ФНС от 12.05.2014

N ГД-4-3/[email protected]) . То есть при подсчете указанного размера выручки не учитывается выручка по деятельности, не облагаемой НДС или переведенной на ЕНВД (ст. 149 НК РФ, Письмо Минфина от 26.03.2007N 03-07-11/72). Однако, если размер выручки за этот период равен нулю, получить освобождение нельзя (Письмо Минфина от 28.03.2007N 03-07-14/11).

Первый день любого месяца — время получения освобождения. Чтобы воспользоваться этим правом, следует передать в инспекцию документы согласно установленному списку. Время подачи — до 20 числа (п. п. 3, 6 ст. 145 НК РФ).

Пакет документов для освобождения от НДС выглядит следующим образом:

Как составить выписки из Бухгалтерского баланса и книги продаж для освобождением от уплаты НДС

Типовые бланки выписок законодательно не утверждены. Поэтому выписки из Бухгалтерского баланса и из книги продаж можно составить в произвольной форме.

Для получения освобождения от уплаты НДС организация должна подтвердить размер выручки, полученной от реализации товаров (работ, услуг) за три предшествующих календарных месяца (абз. 2 п. 3 ст. 145 НК РФ, п. 2.1 уведомления об использовании права на освобождение по форме, утвержденной приказом МНС России от 4 июля 2002 г. № БГ-3-03/342). Поэтому выписки должны содержать информацию о выручке за период, охватывающий три месяца, предшествующих месяцу начала использования освобождения.

В выписке из книги продаж можно указать сведения, содержащиеся в ее итоговой строке. К выписке лучше приложить копии листов книги продаж, на основании которых она была составлена.

Подать документы в ИФНС можно одним из следующих способов:

В налоговом законодательстве не содержится требования об обязательной отправке уведомления письмом с описью вложения. Однако лучше направить в инспекцию именно заказное письмо с описью вложения. В таком случае у организации будут доказательства, подтверждающие содержимое письма.

Ваша организация освобождается от НДС, если она имеет право на освобождение и все перечисленные документы поданы в срок. Никакой документ из ИФНС, подтверждающий право на освобождение, получать не нужно.

Когда утрачивается право на освобождение от уплаты НДС?

Условия для утраты права:

- Выручка более 2 миллионов рублей.

- Продавались товары, к-рые являются подакцизными.

- Не было раздельного учета при продаже товаров, к-рые считаются подакцизными и неподакцизными.

Указанные условия действуют, если они выполнялись в 3-х месяцах, следующих подряд. Например, в августе, сентябре и октябре.

Если организация не подтверждает «освободительное» право по истечении его срока, то даже при невыполнении перечисленных выше условий, дальнейшая деятельность будет осуществляться в обычном порядке. Данное правило смотрите в статье 145 Налогового кодекса, а именно пункте 5.

Подтверждение и продление освобождения уплаты НДС?

В инспекцию федеральной налоговой службы предоставить:

- Из баланса сделать выписку с указанием бух. выручки за время освобождения.

- Из книги продаж за тот же период сделать выписку.

Без этих документов право утратится.

Чтобы продлить освобождение подают уведомление о продлении вместе с док-ми.

Документы предоставить до 20 числа того месяца, который будет идти за 12 мес. «освободительного» периода.

Как можно отказаться от освобождения уплаты налога?

Для этого необходимо подавать документы с подтверждением правомерности освобождения и уведомление об отказе.

Входной налог на добавленную стоимость по материально-производственным запасам, к-рые приобретены в рамках «освобождаемого» времени, но используемых после отказа в облагаемых операциях, может быть принят к вычету если есть сч-факт. поставщиков.

Согласно Письму Министерства финансов от 6 сентября 2011 года N 03-07-11/240, принять к вычету входной налог по ОС, которые приняты к учету в рамках «освобождаемого» времени, не представляется возможным.

Несвоевременное представление уведомления не лишает налогоплательщика права быть освобожденным от уплаты налога

Освободиться от уплаты налога могут налогоплательщики, соблюдающие условие не превышения суммы выручки от реализации товаров (услуг, работ) свыше 2 млн.рублей. Федеральная налоговая служба Российской Федерации разъяснила в своем письме от 16 марта 2015 года № ГД-4-3/[email protected], что указанным правом можно воспользоваться и при отправке уведомления с нарушением определенного срока.

Тем, кто пользуется правом на освобождение от уплаты налога, следует представить в налоговый орган по месту учета уведомление в письменной форме, а также документы с подтверждением права на освобождение.

Срок представления — не позже 20 числа месяца, с которого используется право на освобождение НДС. Подробная информация — статья 145 Налогового кодекса, пункт 3.

Согласно мнению специалистов федеральной налоговой службы, нарушение сроков не может служить основанием для отказа в освобождении от НДС 2016. Они ссылаются на постановление Пленума Высшего арбитражного суда от 30 мая 2014 года №33, где было отмечено, что последствия нарушений сроков не определены законодательно. Согласно этому заявлению налогоплательщик не может быть лишен освобождения, если он предоставил необходимые док-ты и уведомление с опозданием.

Чем может грозить опоздание с отказом от льготы по НДС

ИП и организации, которые могут воспользоваться освобождением по операциям согласно пункту 3 статьи 149 Налогового кодекса России, имеют право на отказ от льгот. В таком случае им нужно подать заявление. При несоблюдении данного правила освобождение предоставляется автоматически. Поэтому входной налог не будет принят к вычету. Также возникнет необходимость ведения раздельного учета облагаемых и не облагаемых налогом на добавленную стоимость операций. Письмо Минфина от 12.11.2015 № 03-07-14/65155

Если освобожденная организация сопроводит «льготную» реализацию счетом-фактурой с выделенным НДС, то налоговую сумму необходимо уплатить в бюджет.

После освобождения от НДС необходимо отчитаться .

Если у вас, например, 31.03.2015 закончились 12 месяцев освобождения от НДС по ст. 145 НК, то не позднее 20 апреля сдайте в свою инспекцию выписки из:

- баланса с указанием выручки за весь период освобождения (из книги учета доходов и расходов – для ИП);

- книги продаж за весь период освобождения.

Это делается для того, чтобы ИФНС знала, что вы законно пользовались НДС-освобождением. Если вообще не сдать эти документы, будет считаться, что вы утратили право на освобождение от НДС с первого месяца его применения. Тогда НДС за прошедшие 12 месяцев надо будет восстановить и перечислить в бюджет с уплатой пеней и штрафов (п. 5 ст. 145 НК).

В этот же срок необходимо сообщить налоговикам о том, будете ли вы пользоваться освобождением следующие 12 месяцев (начиная с апреля в примере выше) или отказываетесь от него. Обязательной формы нет, можно взять за основу форму уведомления об использовании права на освобождение (утв. Приказом МНС от 04.07.2002 № БГ-3-03/342). Но даже если не уведомить ИФНС о том, что вы остаетесь на освобождении еще на год, она не вправе отказать вам в его продлении (п. 2 Постановления Пленума ВАС от 30.05.2014 № 33).

- НДС ДЕКЛАРАЦИЯ 2019, пример заполнения

В статье приведена Декларация по НДС за 1 квартал 2019 г. с примером заполнения

Процедура освобождения от НДС в 2018 году

Для того чтобы освободиться от налога, нужно изучить законодательную базу, иначе существует риск попасть под статью. Облагаются НДС практически все компании с дополнительной рыночной наценкой, то есть те, кто продает товар по высокой цене, нежели составляющая ее себестоимости. В данном случае налогооблагаемой базой становится разница между себестоимостью и реализацией товара.

В законодательстве указано, что оплачивает налог производитель. Но по факту, этот налог удерживается с простых покупателей, так как его стоимость закладывается в окончательную цену товара. Изначально предприятие подает декларацию, но затем оно возвращает сумму с покупателя.

Освободиться от уплаты налога может индивидуальный предприниматель и предприятие, выпускающее данную продукцию. При этом освобождение от уплаты является не обязанностью, а правом, и воспользоваться им могут практически все организации.

Освободиться от уплаты налога может индивидуальный предприниматель и предприятие, выпускающее данную продукцию. При этом освобождение от уплаты является не обязанностью, а правом, и воспользоваться им могут практически все организации.

Благодаря этому компании смогут не оплачивать налог. Основным и единственным условием для этого становится отсутствие НДС в счетах-фактурах.

Оплачивать налог компании вправе в течение года. Освобождение вступает в силу после подачи документов. Как только право реализуется, компания может не предоставлять налоговые декларации и не уплачивать налог в государственную казну. Как только право наступило, не стоит забывать о том, что в счетах-фактурах проставляется пометка «Без НДС». В течение всего периода освобождения компании нужно подтверждать свои права.

Для освобождения от уплаты:

- за 3 месяца до предполагаемой даты подачи заявления выручка предприятия от продажи товаров не должна превышать 2 000 000 рублей;

- необходимо вести учет реализации товаров, в том числе подакцизных и неподакцизных.

Не редко бывает, когда учреждение соблюдает все вышеперечисленные условия, но не может освободиться от налога. Вправе освободиться от уплаты и организации, которые три месяца осуществляли торговлю только подакцизными товарами. К таковым стоит отнести:

- алкоголь;

- пиво;

- табак и табачные изделия;

- бензин

- легковые автомобили.

Все товары прописаны в статье 181 Налогового кодекса Российской Федерации.

Оформление и получение

Перед оформлением необходимо точно посчитать сумму оборота за трехмесячный период. Для этого складывается оборот от реализации (именно который облагается) без учета налога на добавленную стоимость. В расчет не включается продажа.

Данный вид налога считается косвенным, так как изымается из стоимости товара. Для освобождения индивидуального предпринимателя нужно:

- в отделении Федеральной налоговой службы подать заявление соответствующего образца;

- приложить пакет документов, в который входят выписки с бухгалтерского баланса, из книги продаж и книги учета дохода и расхода;

- получить решение по заявке.

Теперь индивидуальный предприниматель вправе не подавать налоговую декларацию. Если выше представленные документы отсутствуют, то предприниматель не вправе получить освобождение. При несвоевременной подаче документов также невозможно получить освобождение.

Подать документы можно лично или отправить их ценным письмом с уведомлением о получении. Недостатком освобождения становится отсутствие права сотрудничества с компаниями, которые начисляют НДС, а также большая бумажная волокита.

Для юридических лиц

Юридические лица также освобождаются от уплаты налога в аналогичном порядке. Изначально представитель организации или юридическое лицо приходит в налоговую организацию и подает заявление с приложением подтверждающих документов. В частности, счета-фактуры, учредительной документации и правоустанавливающей на обеспечение.

Далее на протяжении всего периода освобождения в квитанциях проставляют «Без НДС». Также они обязуются предоставить выписку с баланса, бухгалтерский баланс формы 2 и форму 1 для уточнения наличия суммы НДС.

Обязанности налогоплательщиков

Обязанностью налогоплательщиков становится сдача декларации до 20 числа месяца, следующего за отчетным годом. Если организация желает получить освобождение, то она должна отправить почтой заявление не позднее, чем за 6 дней до истечения срока подачи заявления, то есть до 14 числа. Помимо этого необходимо:

- уплачивать налог в установленные сроки;

- вставать на учет в налоговых органах;

- подавать декларацию в установленный период времени;

- вносить сведения о своей деятельности;

- предоставлять остальные необходимые документы;

- выполнять требования налоговой при обнаружении нарушений налогового законодательства;

- в течение 4 лет сохранять всю подтверждающую документацию касаемо расходов и доходов организации;

- иные обязательства, которые описаны в налоговом законопроекте.

Для освобождения от НДС нужно ежегодно предоставлять в налоговую документы, подтверждающие данный статус, а также написать заявление соответствующего образца. Таковыми становятся:

- выписка из книги продаж;

- копия получения и выставления счетов-фактур.

Предоставить документацию нужно не позднее 20-го числа месяца следующего года за освобожденным периодом.

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Налог оплачивается в государственный бюджет с учетом суммы пени. Рассчитывается он самостоятельно. Для корректности можно воспользоваться калькулятором, размещенным на сайте Федеральной налоговой службы nalog.ru.

Уплата платежа должна осуществляться до подачи декларации, иначе может быть начислен штраф за неуплату.

Каждая из систем налогообложения имеет свои особенности при освобождении от НДС.

В соответствии с главой 26.2 Налогового кодекса Российской Федерации налогоплательщик вправе воспользоваться освобождением, но только при соблюдении определенных условий при переводе на другую систему налогообложения.

Применение «упрощенки» позволяет организациям освободиться от уплаты налога на прибыль, на имущество и социального налога. Такие компании не признаются налогоплательщиками НДС.

Исключение – данный налог при ввозе товара на таможенную территорию России. Именно такое освобождение порождает не мало вопросов организациями, которые оплачивают налоги по системе ОСНО.

Наличие декларации

Наличие нулевой декларации также освобождает от уплаты налога на добавленную стоимость. Главное, чтобы в счетах-фактурах прописывалось «Без НДС». Но не многие компании работают по такой системе, поставляя товар. Поэтому, прежде чем получить освобождение, необходимо заранее подготовиться.

При импорте оборудования

При импорте оборудования все компании, даже находящиеся на «упрощенке», должны уплатить налог на добавленную стоимость. Данное постановление уже активно действует на территории государства.

Частичное освобождение

Частичное освобождение применимо для организаций, которые ведут несколько видов работ. При этом они могут рассчитывать на освобождение от налога на один вид деятельности. Для этого они должны соблюдать все требования, которые указаны в действующем законопроекте, в том числе, предоставлять нулевую декларацию.

Компании и индивидуальные предприниматели, которые уплачивают единый налог, не являются налогоплательщиками НДС, в соответствии с главой 21 НК РФ. Исключение – НДС, подлежащий уплате в соответствии с НК при ввозе товара на таможню России.

Если компания работает по общей схеме, то от уплаты может освободиться лишь часть операций.

Медицинское оборудование

В соответствии с Налоговым кодексом, медицинское оборудование, описанное в Постановлении правительства Российской Федерации №1042 от 30 сентября 2015 года, не подлежит налогообложению.

Остальной же перечень вправе облагаться налогом на добавленную стоимость.

Использование и подтверждение

Компания, которая получила право на освобождение, должна подать уведомление в Федеральную налоговую службу. В уведомление входит наименование налогоплательщика, данные и реквизиты.

Там же указывается и выручка за квартал после подачи заявки на освобождение. К заявлению прикладывается выписка с бух. баланса для организаций и выписка из книги доходов для ИП. Для всех организационных форм нужно предоставить выписку из книги продаж.

Освобождение от уплаты налога предоставляется на период в 12 календарных месяцев. Меньший период получить невозможно. Прекратить предоставление можно самостоятельно, уплатив налог в полном объеме.

По окончании срока налогоплательщик может снова подать заявку или прекратить применение льготы. В налоговую службу подается аналогичный пакет документов. При отказе от применения подается уведомление об отказе.

Преимущества и недостатки

При отказе от уплаты налогоплательщик получает возможность:

При отказе от уплаты налогоплательщик получает возможность:

- минимизировать стоимость товара или услуг;

- не снижать себестоимость;

- исключить раздельный учет при минимальных оборотах.

В последнем случае упрощается применением освобождения.

Из недостатков стоит выделить, что налогоплательщик:

- лишается контрактов с компаниями, осуществляющими начисление налога на добавленную стоимость;

- восстанавливает налог по остатку;

- сумма восстановления не учитывается в расходном балансе компании;

- при нарушении условий накладываются штрафные санкции.

При несвоевременной сдаче декларации в соответствии со статьей 119 Налогового кодекса взимается штраф в размере 1000 рублей. За отсутствие подачи заявления и подтверждающих документов на освобождение штрафа не предусмотрено.

Освобождение от уплаты НДС – право налогоплательщика, а не обязанность.

Как происходит ведение учета НДС при освобождении, можно узнать из данного видео.

Порядок освобождения от уплаты НДС в 2018-2019 годах

Освобождение от НДС могут получить предприятия и ИП, если размер их выручки не превышает законодательно установленные нормы. О том, когда можно воспользоваться правом освобождения от НДС и что для этого нужно сделать, вы сможете узнать из нашей специальной рубрики.

На каких основаниях субъекты могут быть освобождены от уплаты НДС

Каждый субъект хозяйственной деятельности, будь то организация или ИП, обязаны в процессе своей работы начислять НДС на производимые ими товары и оказываемые услуги (ст. 143 НК РФ). Но положениями ст. 145 НК РФ допускается возможность освобождения от НДС, если общая сумма выручки меньше 2 000 000 руб. за минусом косвенных налогов за 3 прошедших месяца. Данная норма не относится к тем, кто уплачивает налог при перемещении товарами таможенной территории РФ. Также эти положения не затрагивают налоговых агентов.

Подробнее о праве освобождения от НДС см. в материале «Ст. 145 НК РФ 2017: (вопросы и ответы)».

Если экономическим субъектом принято решение воспользоваться правом освобождения от НДС, следует уведомить о своем намерении органы ФНС. Уведомление с подтверждающими документами предоставляют как лично, так и по почте. При этом не стоит дожидаться ответа от налоговиков, так как при подаче документов налогоплательщик уже заявляет о своем праве на освобождение.

Подробнее о том, как начать работать на новых условиях, читайте в материале «Как начать применять освобождение от НДС».

В некоторых случаях освобождение от НДС предусмотрено сразу после смены налогового режима, произошедшего в связи с изменившимися обстоятельствами. Так, чиновники высказали одобрение на получение освобождения предпринимателям, ранее работавшим с применением патента. Читайте об этом в материале «ИП, слетевший с патента, может сразу освободиться от НДС».

Ранее принятые к вычету в соответствии со ст. 171 и 172 суммы налога до начала освобождения от НДС требуется восстановить и перечислить в бюджет. Сделать это необходимо непосредственно перед использованием полученного права или в том же налоговом периоде, если освобождение от НДС произошло во 2-м или 3-м месяце квартала.

При форс-мажорных обстоятельствах, когда налогоплательщик узнает о неправомерности нахождения на УСН, ЕНВД или другой льготной системе налогообложения, ему грозит удержание суммы НДС, которая могла быть начислена за этот период времени. Однако данного обстоятельства можно попробовать избежать. Более подробно об этом можно узнать из материала «Проверка подтвердила незаконность спецрежима? Есть шанс избежать уплаты НДС».

Оказание посреднических услуг признается объектом налогообложения НДС. Но при этом существуют и исключения, при которых посредники также имеют право воспользоваться освобождением от НДС. Случаи, при которых допускается подобное право, перечислены в материале «Какие услуги посредника не облагаются НДС».

Некоторые операции получают освобождение от НДС только при наличии определенных условий. Так, реализация продуктов интеллектуальной деятельности не облагается налогом лишь при наличии лицензионного договора. Позиция чиновников по этому поводу отражена в материале «Можно ли не платить НДС при передаче прав на использование программного обеспечения без лицензионного договора?».

В каких случаях передача прав на программное обеспечение не облагается НДС, рассмотрено также в материалах:

Порядок оформления освобождения

Право на освобождение от НДС реализуется посредством уведомления органов ФНС в установленном порядке. Для этого составляется документ по форме, утвержденной приказом МНС РФ от 04.07.2002 № БГ-3-03/342, который следует отправить в налоговую до 20-го числа месяца, следующего за месяцем принятия решения.

О последовательности действий в этой ситуации читайте в материале «Как получить освобождение от уплаты НДС в 2014-2016 году?».

После передачи документов, подтверждающих возможность освобождения от уплаты по НДС, заявитель не вправе отказаться от него на протяжении 12 месяцев. Исключение составляют случаи, когда налогоплательщиками было утрачено подобное право, например в связи с ростом выручки или случаями продажи подакцизной продукции. По истечении указанного срока от руководителей требуется либо составить уведомление о продлении освобождения от НДС, либо отказаться от этого права.

При определенных обстоятельствах реализовать право на освобождение от НДС некоторых операций невыгодно для самого экономического субъекта. При осуществлении конкретных видов деятельности законодательство предусматривает только необлагаемые налогом операции. Однако существует перечень работ и товаров для реализации, налогообложение по которым производится по усмотрению предпринимателя. Подробнее об этом праве – в нашем материале «Как отказаться от освобождения от НДС?».

Каждая организация вправе самостоятельно решать, стоит ли получать освобождение от НДС. Ведь при этом потребуется восстановить налог, ранее принятый к вычету. При наличии основных средств с высокой остаточной стоимостью процедура по освобождению от НДС может быть крайне невыгодна. К тому же сумму восстановленного налога необходимо будет перечислить в бюджет.

Уведомить органы ФНС об отказе от права на освобождение от НДС в 2017 году можно в произвольной форме, пример которой имеется в материале «Образец уведомления об отказе от использования права на освобождение».

Обязанности налогоплательщика, освобожденного от НДС

Уведомив ИФНС о своем праве на освобождение от НДС, предприниматель или организация не теряют статус налогоплательщика НДС. Они получают право не перечислять налог в бюджет в течение некоторого времени. Кроме того, отпадает необходимость и в предоставлении декларации по налогу (если НДС не был указан в документах, предоставляемых покупателям).

Подробнее об отчетности в подобной ситуации изложено в материале «Сдавать ли декларацию по НДС «освобожденцу»?».

Предоставлять в налоговые органы прочие документы, подтверждающие право субъекта на освобождение от НДС, необязательно, однако необходимо иметь их в наличии для предъявления фискалам по требованию. Об этом подробнее можно прочитать в материале «Подавать регистрационные удостоверения с декларацией не обязательно».

И хотя в результате освобождения от НДС предприятия и ИП получают возможность не перечислять налог в бюджет в течение некоторого времени, обязанность выписывать счета-фактуры контрагентам сохраняется. Субъекты, получившие освобождение от НДС, в качестве ставки налога в этих документах прописывают: «Без НДС». Сама итоговая сумма в счете-фактуре также не включает в себя налог.

Когда возникает, а когда не возникает необходимость прописывать НДС в документах, вы узнаете из материала «В каких случаях указывается стоимость с и без НДС?».

Освобождение от НДС может быть выгодной привилегией, однако с ним связано очень много нюансов и сложных неоднозначных вопросов. Разобраться с ними вам помогут актуальные, постоянно обновляющиеся материалы нашей рубрики «Освобождение от НДС».

Как получить освобождение от уплаты НДС в 2017-2018 годах?

Освобождение от уплаты НДС — это общее понятие, за которым скрываются 2 совершенно разных основания не платить «добавленный» налог: освобождение от обязанностей плательщика НДС по ст. 145 НК РФ и предусмотренное ст. 149 НК РФ освобождение от НДС отдельных операций. Далее в статье мы расскажем, в чем разница между этими видами освобождений.

Кто освобождается от уплаты НДС по ст. 145 НК РФ

Начнем с того, что освобождение от НДС, получаемое в порядке ст. 145 НК РФ, применяется в отношении всей деятельности налогоплательщика, а не в отношении отдельных видов бизнеса или операций. В то же время оно не освобождает от уплаты ввозного и агентского НДС (п. 3 ст. 145, ст. 161 НК РФ).

Получить освобождение от НДС могут как организации, так и индивидуальные предприниматели. Главное, чтобы выполнялось следующее условие: сумма выручки от реализации ТРУ (без НДС) за 3 предшествующих последовательных календарных месяца не должна превышать 2 млн руб. (п. 1 ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! В расчет нужно включать выручку только от облагаемых НДС операций (письмо ФНС России от 12.05.2014 № ГД-4-3/[email protected], постановление Президиума ВАС РФ от 27.11.2012 № 10252/12).

Не вправе получить освобождение от НДС (п. 2 ст. 145 НК РФ):

- лица, реализующие подакцизные товары;

- организации, имеющие освобождение от НДС как участники проекта «Сколково».

Не могут на него претендовать также вновь созданные организации и вновь зарегистрированные ИП в течение первых 3 месяцев работы, т. к. у них еще нет 3-месячной выручки.

Как получить освобождение от уплаты НДС в 2017-2018 гг.

Начать применять освобождение от НДС по ст. 145 НК РФ можно с первого числа любого месяца в течение календарного года. О применении освобождения при этом необходимо проинформировать свою ИФНС в срок не позднее 20-го числа месяца, с которого вы начали использовать освобождение (п. 3 ст. 145 НК РФ).

О последствиях пропуска срока подачи уведомления читайте в статье «Не затягивайте с подачей документов на освобождение по ст. 145 НК РФ».

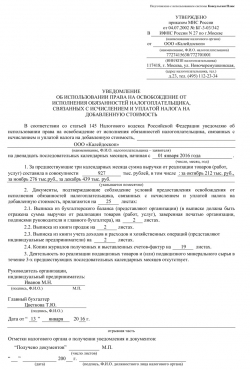

Форма сообщения — уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС (утв. приказом МНС России от 04.07.2002 № БГ-3-03/342).

Вместе с уведомлением нужно представить (абз. 2 п. 3, п. 6 ст. 145 НК РФ):

- выписку из бухгалтерского баланса (для юрлиц);

- выписку из книг учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей);

- выписку из книги продаж.

Выписки оформляются в произвольной форме, но так, чтобы инспекция четко видела размер выручки за 3 предыдущих месяца.

Как применять освобождение от уплаты НДС по ст. 145 НК РФ

Применение освобождения от НДС носит уведомительный характер, поэтому разрешения от инспекции не требуется.

Также освобожденный от обязанностей НДС-плательщика не обязан:

- исчислять и уплачивать НДС, кроме случаев, когда он выставляет счет-фактуру с выделенным налогом (п. 5 ст. 173 НК РФ, письмо Минфина России от 26.05.2015 № 03-07-14/30264);

- сдавать НДС-декларацию (письмо ФНС России от 29.04.2013 № ЕД-4-3/[email protected]);

- вести книгу покупок (письмо ФНС России от 29.04.2013 № ЕД-4-3/[email protected]).

ВАЖНО! Начав использовать данное освобождение от НДС, вы не сможете отказаться от него в течение 12 календарных месяцев (п. 4 ст. 145 НК РФ), по истечении которых вы должны подать в ИФНС:

- документы, подтверждающие, что в течение срока освобождения ваша выручка за каждые 3 последовательных календарных месяца не превышала 2 млн руб.;

- уведомление о продлении освобождения от НДС на последующие 12 календарных месяцев или об отказе от него.

Налогоплательщик, освобожденный от уплаты НДС:

- Не освобождается от выставления счета-фактуры покупателю. В счетах-фактурах НДС не выделяет, а делает надпись: «Без НДС» (п. 5 ст. 168 НК РФ).

- Должен вести книгу продаж (подп. 1 п. 3 ст. 169 НК РФ, п. 1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137.

- Не имеет права на вычет НДС (подп. 1 п. 2 ст. 171, подп. 3 п. 1 ст. 170 НК РФ).

- Включает НДС, предъявленный поставщиками, в стоимость товаров, работ, услуг (подп. 3 п. 1 ст. 170 НК РФ).

- Обязан восстановить принятый к вычету НДС со стоимости товаров (работ, услуг), основных средств, нематериальных активов, которые будут использоваться в период освобождения. Восстановление нужно произвести в последнем налоговом периоде перед началом использования освобождения, если освобождение от уплаты налога начинается с первого месяца квартала или, если освобождение применяется со второго или третьего месяца квартала, то в том же квартале, когда началось применение освобождения (п. 8 ст. 145 НК РФ).

В то же время в некоторых обстоятельствах право на освобождение от НДС можно утратить, а именно в случаях, когда (п. 5 ст. 145 НК РФ):

- выручка за какие-либо 3 месяца превысит 2 млн руб.;

- начнется реализация подакцизных товаров.

Кто освобожден от уплаты НДС по ст. 149 НК РФ

Освобождение от НДС по ст. 149 НК РФ применяется не по деятельности организации или ИП в целом, а в отношении отдельных операций. Указанная статья содержит полный и закрытый перечень таких операций. Например, к ним относятся:

- реализация некоторых отечественных и зарубежных медицинских товаров по перечню, утверждаемому Правительством РФ (подп. 1 п. 2 ст. 149 НК РФ);

- реализация медицинских услуг (подп. 2 п. 2 ст. 149 НК РФ);

- реализация долей в уставном (складочном) капитале организаций, ценных бумаг (подп. 12 п. 2 ст. 149 НК РФ);

- реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора (подп. 26 п. 2 ст. 149 НК РФ) (см. также«Законна ли продажа программного обеспечения без НДС?»);

- банковские операции (подп. 3 п. 3 ст. 149 НК РФ);

- операции займа, включая проценты (подп. 15 п. 3 ст. 149 НК РФ) и др.

Помимо собственно перечня необлагаемых операций ст. 149 НК РФ содержит также условия применения данного освобождения от НДС для некоторых из них, например наличие лицензии или комплекта необходимых подтверждающих документов.

Подчеркнем, что специальным образом получать данное освобождение от НДС или уведомлять о его применении налоговиков не нужно. Достаточно, чтобы соблюдались установленные ст. 149 НК РФ условия.

По операциям, указанным в п. 3 ст. 149 НК РФ, кодексом предусмотрена возможность отказа от применения освобождения от НДС (п. 5 ст. 149 НК РФ). Такой отказ может быть выгоден, так как позволит плательщику применять вычеты НДС и не вести раздельный учет. Чтобы этой возможностью воспользоваться, не позднее первого числа налогового периода, с которого вы намерены отказаться от освобождения от НДС или приостановить его, в ИФНС нужно подать соответствующее заявление.

Отказаться от освобождения от НДС можно в отношении:

- всех операций из п. 3 ст. 149 НК РФ;

- отдельных операций из п. 3 ст. 149 НК РФ;

- одной из операций п. 3 ст. 149 НК РФ.

Отказ возможен на срок не менее 1 года (п. 5 ст. 149 НК РФ).

С образцом заявления об отказе от освобождения от НДС по ст. 149 НК РФ можно ознакомиться в материале «Образец заявления об отказе от освобождения от НДС».

Итак, подытожим. Налоговым кодексом РФ предусмотрено 2 вида освобождения от НДС:

- Освобождение от обязанностей плательщика НДС (ст. 145 НК РФ).

- Освобождение от НДС для отдельных операций (ст. 149 НК РФ).

Первое применяется в отношении всей деятельности хозяйствующего субъекта и требует уведомления налогового органа. Второе распространяется только на конкретные виды операций и применяется без какого-либо оповещения налоговиков. При этом применение каждого из них требует соблюдения определенных условий.

Освобождение от НДС

Получить освобождение от НДС могут плательщики НДС только в отношении внутрироссийских операций, облагаемых этим налогом (ст. 145 НК РФ). То есть платить НДС при ввозе товаров на территорию РФ все равно придется (п. 3 ст. 145 НК РФ).

При наличии освобождения от НДС налогоплательщики:

- не исчисляют и не уплачивают НДС в отношении внутрироссийских операций (п. 1 ст. 145 НК РФ);

- не сдают декларации по НДС в налоговую инспекцию (Письмо ФНС от 04.06.2015 № ГД-4-3/[email protected] );

- не ведут книгу покупок (Письмо ФНС от 29.04.2013 № ЕД-4-3/[email protected]). Так как ведется она для целей определения суммы налога, принимаемого к вычету (п. 1,2 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). А при наличии освобождения от НДС организации и ИП не имеют права на вычеты по НДС (пп. 3 п. 2 ст. 170, пп. 1 п. 2 ст. 171 НК РФ);

- выставляют счета-фактуры покупателям без выделения суммы налога, но при этом делается запись «Без налога (НДС)» (п. 5 ст. 168 НК РФ, Письмо Минфина от 26.05.2015 № 03-07-14/30264 ), регистрируют эти счета-фактуры в книге продаж (п. 3 ст. 169 НК РФ, п. 1, 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137);

- включают входной НДС, предъявленный поставщиками, в стоимость приобретенных товаров (работ, услуг).

Если же освобожденный от НДС плательщик, несмотря на освобождение, выставит покупателю счет-фактуру с выделенной суммой налога, то он должен будет уплатить его в бюджет и представить в ИФНС декларацию по НДС по итогам налогового периода (п. 5 ст. 173, п. 5 ст. 174 НК РФ).

Кто может получить освобождение от НДС

Получить освобождение от НДС могут организации и ИП на общем режиме налогообложения, которые не реализуют подакцизные товары, и у которых сумма выручки от реализации товаров (работ, услуг) без учета налога за 3 последовательных календарных месяца составила не более 2 млн. руб. (п. 1 ст. 145 НК РФ). При этом выручка считается по тем операциям, которые подлежат обложению НДС (Письмо ФНС от 12.05.2014 № ГД-4-3/[email protected] ). С начала месяца, следующего за этими 3 месяцами, плательщик может воспользоваться освобождением от НДС.

Плательщики ЕСХН и освобождение от НДС

Организации и ИП, применяющие ЕСХН, с 01.01.2019 признаются в общем случае плательщиками НДС (ч.12 ст.9 Федерального закона от 27.11.2017 № 335-ФЗ). Для освобождения плательщиков ЕСХН от исполнения обязанностей налогоплательщика по НДС с указанной даты действует особый порядок.

Право на освобождение от исполнения обязанностей плательщиков НДС имеют те организации и ИП, которые переходят на ЕСХН и реализуют право на освобождение в одном и том же календарном году. Для тех же, кто уже применяет ЕСХН, для освобождения от НДС необходимо, чтобы за предшествующий календарный год сумма дохода от реализации товаров (работ, услуг) по ЕСХН-деятельности не превысила определенный лимит. По итогам 2018 года такой лимит без учета НДС составляет 100 млн. руб., за 2019 год — 90 млн. руб., за 2020 год — 80 млн. руб., за 2021 год — 70 млн. руб., за 2022 год и последующие годы — 60 млн. руб.

Как получить освобождение от НДС

О применении освобождения от уплаты НДС необходимо уведомить налоговиков. Для этого в свою ИФНС не позднее 20 числа месяца, с которого предполагается начать применять освобождение, нужно представить (п. 3 ст. 145 НК РФ):

- уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, по утвержденной форме (утв. Приказом МНС РФ от 04.07.2002 № БГ-3-03/342 );

- выписку из бухгалтерского баланса (для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов и хозяйственных операций (для ИП) (п. 6 ст. 145 НК РФ).

Выписки могут быть предоставлены в произвольной форме, утвержденных образцов для них нет.

Обращаем внимание, что плательщики ЕСХН, претендующие на освобождение от НДС, представлять выписки не должны — они подают только уведомление.

Срок освобождения от НДС

Освобождение от НДС предоставляется на 12 последовательных календарных месяцев. И до истечения указанного срока отказаться от освобождения нельзя (п. 4 ст. 145 НК РФ). Но плательщик может утратить право на освобождение. Это произойдет, если в периоде освобождения:

- выручка от реализации товаров (работ, услуг) без учета НДС за 3 любых последовательных календарных месяца превысит 2 млн. руб.;

- плательщик начнет продавать подакцизные товары.

Тогда начиная с месяца, в котором произошло хотя бы одно из указанных событий, плательщик считается утратившим право на освобождение и должен начать исчислять НДС в общем порядке (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32 ).

А вот плательщики ЕСХН, получившие освобождение от НДС, не вправе самостоятельно от него отказаться даже по истечении 12 месяцев. Право на освобождение от НДС они могут только утратить. Это произойдет, если сумма дохода, полученного от реализации товаров (работ, услуг) при ведении деятельности, переведенной на ЕСХН, превысила указанный выше лимит. Или если была реализация подакцизных товаров. С 1-го числа месяца, в котором возникло любое из указанных обстоятельств, плательщик ЕСХН теряет право на освобождение от НДС. При этом повторно получить такое право в будущем он уже не сможет.

Подтверждение права на освобождение от НДС

До 20 числа месяца, следующего за 12-ым месяцем периода освобождения, нужно направить в свою ИФНС уведомление либо о продлении, либо об отказе от использования права на освобождение и документы, которые подтверждают, что за прошедший «освобожденный» год сумма выручки от реализации за каждые 3 последовательных месяца без учета налога была в пределах 2 млн. руб. (п. 4, 6 ст. 145 НК РФ).

Плательщики ЕСХН, освобожденные от НДС, подавать ежегодно документы, подтверждающие право на освобождение, не обязаны.