Как получить налоговый вычет при покупке квартиры в ипотеку

Отвечаем на самые популярные вопросы о налоговом вычете на покупку жилья в ипотеку и рассказываем, как проще всего вернуть свои деньги.

Претендовать на налоговый вычет по ипотеке имеет право любой россиянин, доходы которого облагаются налогом по ставке 13%. Налоговые вычеты по НДФЛ предоставляются по окончании налогового периода (календарного года), а подать документы можно в любой момент в течение года.

1. Какие налоговые вычеты положены при покупке жилья в ипотеку?

Если недвижимость приобретается в ипотеку, то, помимо вычета по расходам на ее покупку, заемщик может получить вычет по расходам на погашение процентов по целевому кредиту.

Таким образом, максимальная сумма вычета (13%) в первом случае составит 260 тыс. рублей, во втором — 390 тыс. рублей. В какой момент возникает право на использование вычета?

2. В какой момент возникает право на использование вычета?

При покупке готового жилья — в момент регистрации права собственности.

При покупке строящегося жилья — в момент получения акта приема-передачи.

При приобретении земельного участка (доли) под ИЖС право на вычет предоставляется после получения свидетельства о праве собственности на жилой дом.

3. Какой порядок использования вычета?

Допускается вычет по расходам на покупку нескольких объектов недвижимости (порядок действует с 2014 года, до 2014-го — только на один объект).

Налоговый вычет распространяется только на те доходы, с которых был уплачен НДФЛ в год покупки недвижимости (исключение составляют пенсионеры, они могут оформить вычет за три предыдущих года). Однако если вычет не полностью использован в текущем налоговом периоде, его остаток можно перенести на последующие налоговые периоды.

4. Пример расчета

Допустим, вы приобрели квартиру за 6 млн рублей. Из них первоначальный взнос — 3 млн рублей, остальная сумма (3 млн рублей) — ипотечный кредит на 10 лет под 11% годовых. Вычет, предоставленный на покупку квартиры, составит 260 тыс. рублей (с 2 млн рублей), вычет по процентам по ипотеке — 255 тыс. рублей (с 1,96 млн рублей за 10 лет кредита).

Если официальная зарплата — 100 тыс. рублей в месяц, то сумма налога (13%), выплаченного государству за год, составляет 156 тыс. рублей.

Из расчетов видно, что даже сумму имущественного вычета на покупку можно будет получить примерно за два года.

5. Когда вычет не предоставляется?

- если жилье оплачено за счет работодателя, средств материнского капитала, бюджетных средств;

- если договор купли-продажи заключен с гражданином, являющимся по отношению к налогоплательщику взаимозависимым: супруг или супруга, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный).

6. Что еще полезно знать

- Если жилье было приобретено по договору мены с доплатой, то право на имущественный вычет сохраняется.

- Если имущество приобретается супругами во время брака, то оно является их совместной собственностью, поэтому оба супруга имеют право на вычет, в том числе право распределить его по договоренности (если квартира стоит 4,5 млн рублей, то каждый из супругов может получить вычет с 2 млн; если квартира стоит 3 млн рублей, то вычет можно распределить, например, так: один супруг получит вычет с 2 млн, второй — с 1 млн рублей).

- При покупке имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами согласно их доле.

С 2014 года каждый из собственников вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов, но не более 2 млн рублей.

7. Какой самый удобный способ получения вычета?

Многие знают, что при покупке недвижимости физическому лицу положен налоговый вычет, но не всем известно, что его можно оформить через специальный сервис nalog.ru, использование которого исключает посещение налоговой.

Чтобы подать заявление на налоговый вычет на сайте Nalog.ru, необходимо иметь доступ в «Личный кабинет налогоплательщика для физических лиц».

Получить доступ можно одним из трех способов:

- с помощью учетной записи реквизитов доступа в «Госуслуги» (только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА — Единой системы идентификации и аутентификации (отделения Почты России, МФЦ и др.);

- с помощью регистрационной карты (можно получить в инспекции ФНС России);

- с помощью квалифицированной электронной подписи.

8. Как подать налоговую декларацию и заявление на вычет через личный кабинет?

Заполняем налоговую декларацию по форме 3-НДФЛ. Данные для заполнения можно взять в бухгалтерии по месту работы (заказать справку о суммах начисленных и удержанных налогов за соответствующий год).

Заполнение декларации проходит в несколько этапов: указываются личные данные налогоплательщика, сведения о доходах, затем информация о вычетах, которые планируется получить.

Когда декларация заполнена и исчислена сумма налога к возврату из бюджета, необходимо подать в налоговый орган заявление на возврат. В заявлении указываются реквизиты счета, на который будет перечислена сумма вычета.

К заполненной декларации необходимо приложить список документов, которые должны быть отправлены в инспекцию в электронном виде. Список документов включает в себя:

— документы, подтверждающие право на жилье;

— платежные документы, подтверждающие расходы налогоплательщика при приобретении имущества;

— документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (получить соответствующие справки можно в банке);

— при приобретении имущества в общую совместную собственность предоставляется копия свидетельства о браке и заявление о распределении размера имущественного налогового вычета между супругами.

Полный список документов, которые необходимо приложить к декларации, можно посмотреть на портале здесь .

Декларацию, сформированную в режиме онлайн, а также скан-копии сопроводительных документов к декларации необходимо подписать электронной подписью и отправить в налоговую. Создать ключ неквалифицированной электронной подписи и получить сертификат ключа проверки ЭП можно здесь же, в личном кабинете, нажав на «Профиль пользователя».

9. Как долго нужно ждать, чтобы получить сумму вычета на руки?

Максимальный срок рассмотрения заявления (камеральной проверки всех направленных документов) составляет три месяца, на перечисление средств потребуется еще до 30 дней.

Получение налогового вычета при покупке квартиры в ипотеку

Одним из самых часто задаваемых вопросов является вопрос о том, на вычет в каком размере можно рассчитывать в случае покупки жилья в ипотеку. Поэтому в данной статье мы подробно рассмотрим особенности получения имущественного вычета при покупке жилья с привлечением кредитных средств.

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- максимальный размер вычета составляет 2 млн. руб. (вернуть вы сможете 13% от этой суммы — 260 тыс. руб.) (подробнее «Размер вычета при покупке жилья»)

- право на вычет возникает после получения акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончанию года, когда возникло на него право (подробнее «Информация об имущественном вычете»,«Когда возникает право вычета»)

- в вычет можно включить как свои так и заемные средства (с юридической точки зрения кредитные средства также считаются Вашими расходами).

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2017 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн.руб. и купил квартиру стоимостью 2 200 000 руб. (свидетельство о регистрации права собственности было оформлено также в 2015 году). В 2018 году Дежнев Г.С. подал в налоговую инспекцию декларацию 3-НДФЛ за 2017 год и заявил основной вычет в максимальном размере 2 млн. руб. (к возврату 260 тыс.руб), несмотря на то, что личных средств Дежнев потратил только 200 тыс.руб. Также он может заявить вычет по ипотечным процентам (его мы рассмотрим далее).

Вычет по ипотечным процентам

При покупке жилья в ипотеку кроме основного вычета Вы также можете получить вычет по уплаченным кредитным процентам (вернуть 13% от фактически уплаченных процентов по ипотеке).

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

- Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. При этом если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или акт приема-передачи), то в состав вычета все равно можно включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2013 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2016 году он получил акт приема-передачи квартиры. В этом случае обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2017 году (несмотря на то, что ипотека выплачивалась с 2013 года). При этом получить вычет он сможет по всем фактически уплаченным процентам (с 2013 года).

Максимальный размер вычета по ипотечным процентам составляет 3 млн. руб. (к возврату 390 тыс.руб.).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы, и размер вычета по кредитным процентам не ограничен.

Пример: В 2016 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн.руб. и купила квартиру стоимостью 12 млн.руб. За 2016-2017 годы Уланова Н.Н. заплатила 4 млн.руб. ипотечных процентов. В 2018 году Уланова Н.Н. подала в налоговую инспекцию декларацию 3-НДФЛ за 2017 год и заявила основной имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а также вычет по кредитным процентам в размере максимальной суммы 3 млн.руб. (к возврату 390 тыс.руб.).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2016 года Гречихин С.Д. взял ипотеку и купил квартиру. В 2017 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2016 год для получения основного вычета и вычета по процентам, уплаченным с июля до декабря 2016 года. В 2018 году Гречихин С.Д. сможет подать документы за 2017 год (в декларации добавить уплаченные проценты в 2017 году), в 2019 году – за 2018 год, и т.д.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ). Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то,несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Пример: В 2018 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2018 году Тамарина Э.М. купила квартиру за 2 млн.руб. с привлечением кредита на потребительские цели в сумме 1 млн.руб. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а вычетом по процентам воспользоваться не сможет.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см. «Документы») Вам нужно будет представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах. Справку можно получить в банке, в котором Вы оформляли ипотеку. В некоторых банках справку выдают сразу, а в некоторых через несколько дней после письменного запроса (это лучше уточнить в своем банке).

Иногда в налоговом органе могут также запросить платежные документы по оплате ипотечных процентов (платежные поручения, выписку из банка, квитанции и т.п.). В этом случае можно либо предоставить документы (если они в наличии), или сослаться на письмо ФНС России от 22.11.2012 N ЕД-4-3/[email protected], где указано, что справки об уплаченных процентах из банка достаточно и дополнительных платежных документов для получения вычета не требуется.

Обязательно ли заявлять вычет по кредитным процентам сразу?

Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам (чтобы не подавать в налоговый орган дополнительные документы). Как только основной вычет у Вас будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам (и приложить соответствующие документы).

Пример: В 2016 году Хавина М.В. купила квартиру в ипотеку за 3 млн.руб. Доходы Хавиной М.В. составляют 800 тыс.руб. в год (сумма удержанного налога за год 104 000 руб.). В этом случае в 2017 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты). В 2018 году Хавина М.В. продолжит получать основной вычет. В 2019 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2016 года).

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма, выплачиваемых процентов по ипотеке довольно небольшая. В этом случае Вы можете не подавать документы в налоговый орган каждый календарный год (чтобы сэкономить время), а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2015 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки,он ежегодно выплачивает ипотечных процентов на сумму 100 000 руб. Доходы Детнева Л.П. в год превышают 2 млн. руб. В 2016 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным за 2015 году. В 2017 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2019 году и получить вычет по процентам, уплаченным в 2016, 2017 и 2018 годах.

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого (целевого) кредита.

Пример: Голованов И.В. купил квартиру в 2015 году стоимостью 3 млн.руб. (из них 1 млн.руб. собственных средств, а 2 млн.руб. заемных). В 2016 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Процесс получения вычета

Процесс получения вычета по ипотечным процентам не отличается от получения основного вычета и подробно рассмотрен в статьях:«Процесс получения вычета», «Получение имущественного вычета через работодателя».

Документы для вычета

Список документов для оформления вычета

Для того чтобы оформить имущественный вычет при покупке квартиры/дома/участка через налоговую инспекцию Вам понадобятся следующие документы и информация:

- Налоговая декларация по форме 3-НДФЛ (скачать ее Вы можете здесь). В ИФНС подается оригинал декларации.

- Паспорт или документ его заменяющий. В ИФНС подаются заверенные копии первых страниц паспорта (основная информация + страницы с пропиской).

Заметка: копия паспорта не входит в обязательные документы по закону, но во многих налоговых инспекциях требуют ее приложить. - Справка о доходах по форме 2-НДФЛ. Такую справку Вы можете получить у Вашего работодателя. В ИФНС подается оригинал справки 2-НДФЛ.

Примечание: если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей. - Заявление на возврат налога с реквизитами счета, на который налоговая инспекция перечислит Вам деньги. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление на возврат налога при имущественном вычете.

- Договор купли-продажи или договор долевого участия. В ИФНС подается заверенная копия договора.

- Платежные документы, подтверждающие факт оплаты жилья (обычно это платежные поручения, квитанции об оплате или расписки). В ИФНС подаются заверенные копии платежных документов.

- Выписка из ЕГРН (свидетельство о государственной регистрации права собственности). В ИФНС подается заверенная копия выписки (свидетельства о регистрации).

Заметка: если Вы приобрели квартиру по договору долевого участия, то выписка (свидетельство) не является обязательным документом (соответственно, ее можно не подавать в налоговый орган). - Акт приема-передачи жилья. В ИФНС подается заверенная копия акта.

Заметка: если Вы приобрели квартиру по договору купли-продажи, то акт приема-передачи не является обязательным документом (соответственно, его можно не подавать в налоговый орган).

Если приобретение квартиры производилось с помощью ипотеки (или жилищного кредита) и производится возврат денег по уплаченным процентам, то дополнительно представляются:

- Кредитный договор с банком. В ИФНС подается заверенная копия договора.

- Справка об удержанных процентах за год (ее Вы получаете в банке, который выдал Вам кредит). В ИФНС подается оригинал справки.

Заметка: некоторые налоговые инспекции могут также запросить копии платежных документов, подтверждающих факт оплаты кредита (квитанции, чеки, платежные поручения, выписки и т.п.).

В случае покупки имущества супругами в совместную собственность дополнительно предоставляются:

- Заявление об определении долей. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление об определении долей в совместной собственности;

- Копия свидетельства о заключении брака.

В случае получения налогового вычета за ребенка дополнительно предоставляются:

- Копия свидетельства о рождении;

- Заявление об определении долей (если в долевом участии есть оба родителя);

В случае самостоятельного строительства:

- Расходные документы (чеки, квитанции) на строительные материалы. В ИФНС подаются заверенные копии расходных документов;

В случае получения налогового вычета по отделке/ремонту:

- Договор на ремонт/отделку и расходные документы, связанные с договором (чеки, квитанции и расписки). В ИФНС подаются заверенные копии документов.

Также для оформления вычета Вам потребуются:

- Номер ИНН (должен быть указан в декларации). Вы можете узнать его в Вашем «Свидетельстве о постановке на учёт в налоговом органе» или на сайте федеральной налоговой службы (http://service.nalog.ru/inn-my.do).

- Реквизиты счета, на который будут перечислены деньги (должны быть указаны в заявлении о возврате налога).

Следует отметить, что во избежание задержек и отказов обращаться в налоговую службу следует с максимально полным пакетом документов.

Подготовка документов с помощью сервиса «Верни Налог»

Cервис «Верни Налог» поможет Вам легко и быстро подготовить декларацию 3-НДФЛ, заявление на возврат налога и заявление на распределение вычета, отвечая на простые вопросы. В дополнение он также предоставит Вам подробную инструкцию по сдаче документов в налоговые органы, а в случае любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Как заверить копии документов?

По закону все копии документов должны быть заверены нотариально или самостоятельно налогоплательщиком.

Для того чтобы самостоятельно заверить Вы должны подписать каждую страницу (а не каждый документ) копии следующим образом: «Копия верна» Ваша подпись /Расшифровка подписи/ Дата. Нотариального заверения в этом случае не требуется.

Если у Вас остались вопросы, то Вы можете получить бесплатную консультацию у наших специалистов: Задать свой вопрос

Как вернуть деньги за лечение

Инструкция для тех, кто лечился в платной клинике

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

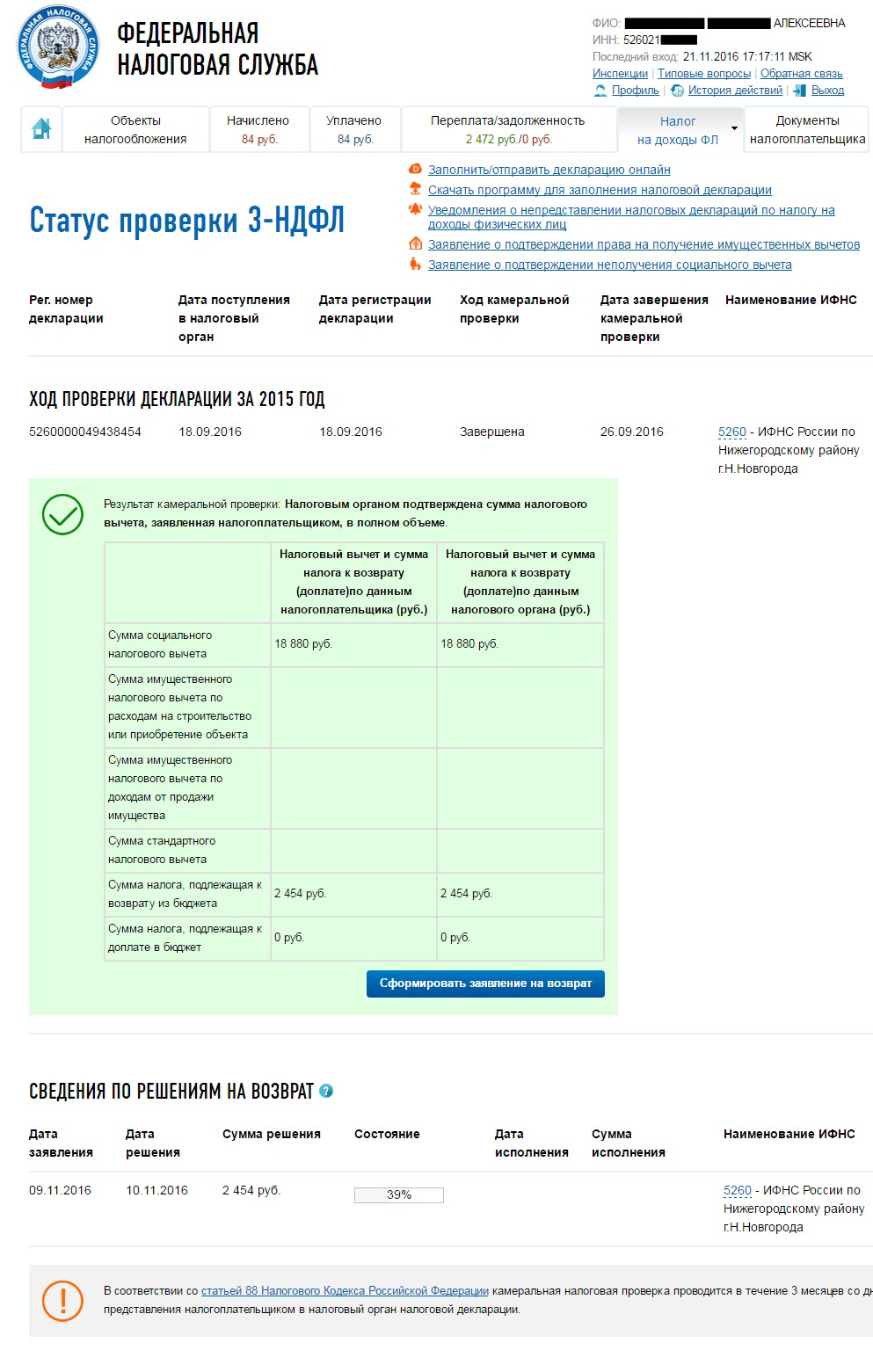

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р . Расскажу, как сделать так же.

Что такое налоговый вычет на лечение

Налоговый вычет — это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ , если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Как забрать свои 260 тысяч у государства

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает всё, с чем обычно сталкивается заболевший человек.

Операции, в том числе пластические, ЭКО , лечение тяжелых заболеваний, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, — 120 000 Р . Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

Кто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ , вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение — значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы — только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере — дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Посмотрим на примере:

Василий работает менеджером и получает 40 000 Р в месяц. За год он заработал 480 000 Р .

13% своей зарплаты он отдает государству в качестве налога ( НДФЛ ). За год он заплатил 480 000 × 0,13 = 62 400 Р .

В 2015 году он потратил на лечение 80 000 Р . Василий собрал документы и подал заявление на налоговый вычет.

После подачи заявления налоговая вычтет сумму лечения из дохода Василия за год и пересчитает его НДФЛ : (480 000 − 80 000) × 0,13 = 52 000 Р .

Получается, что Василий должен был заплатить 52 000 Р , а по факту заплатил 62 400 Р . Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р .

Вычет можно оформить в течение трех лет, следующих за годом оплаты лечения. В 2017 году можно получить вычет за лечение в 2016, 2015 и 2014 годах. Число и месяц не имеют значения.

Как это работает

Чтобы получить деньги, сначала нужно собрать подтверждения, что вы лечились и платили: договоры, чеки и справки из клиники. Потом заполнить декларацию 3- НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Рассказываем не только про вычеты, но и про то, как не переплачивать за лечение, уберечь деньги от мошенников, больше зарабатывать и рационально тратить.

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

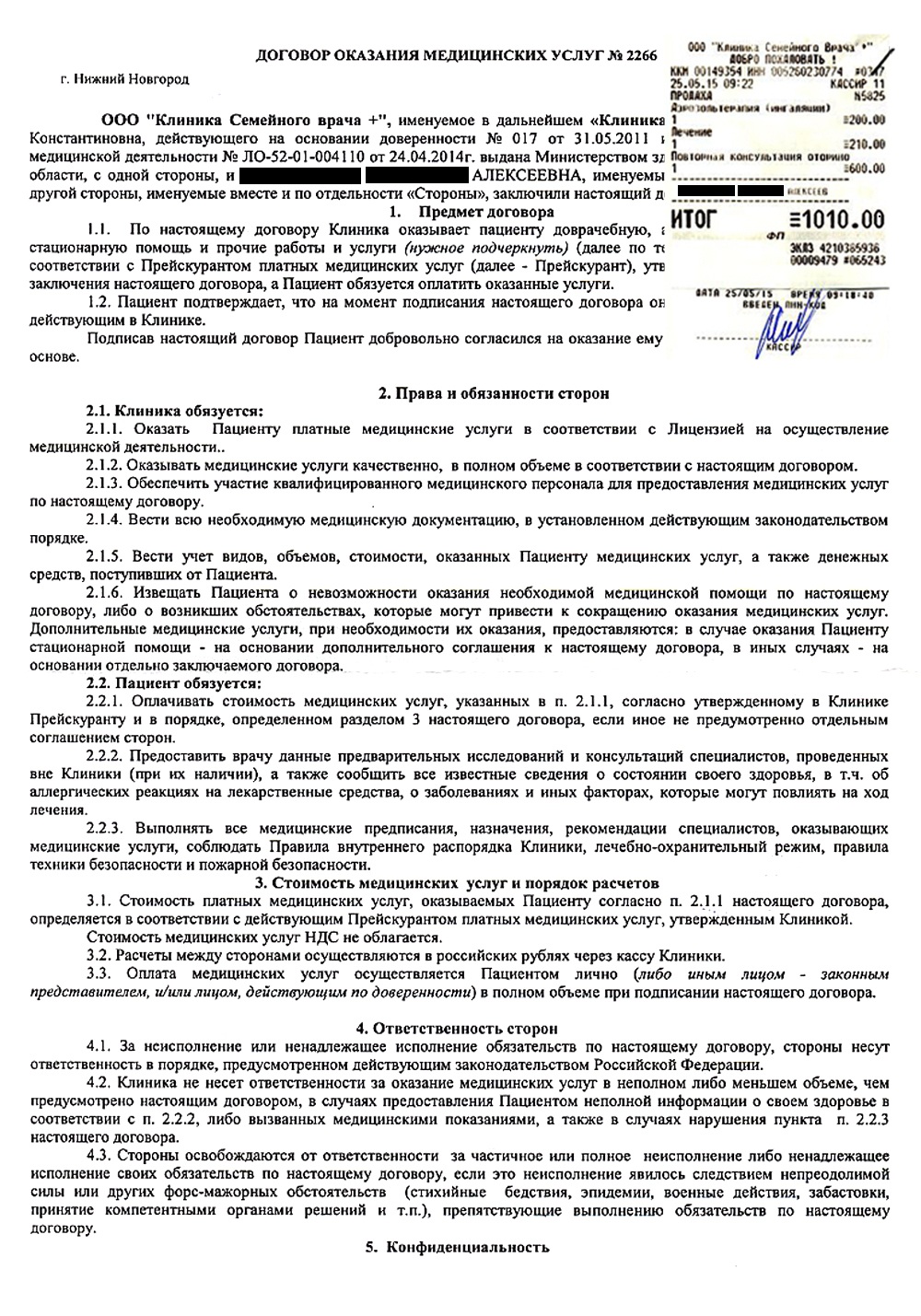

В кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Договор и чек из платной клиники

Договор и чек из платной клиники

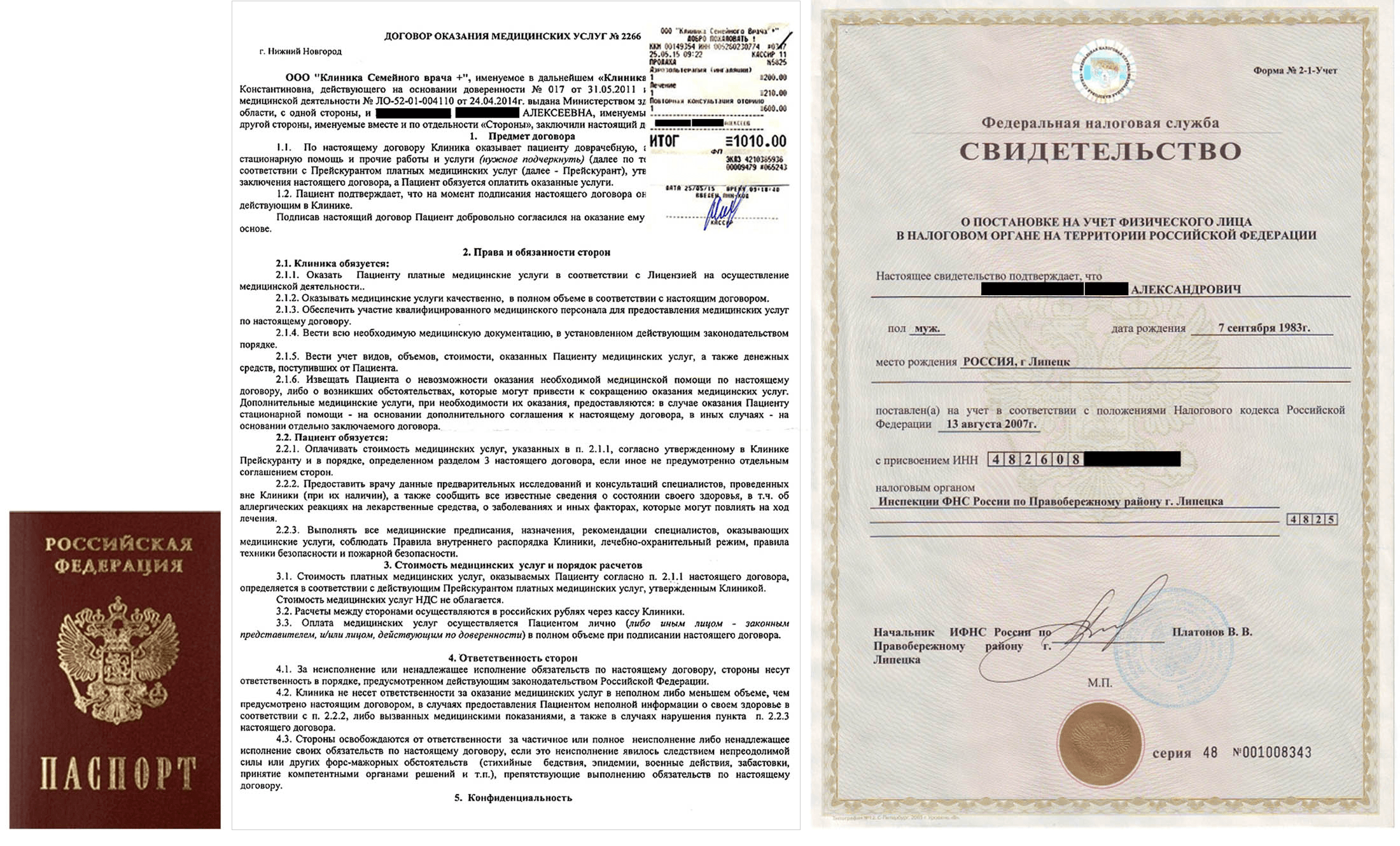

Подойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН , договор с клиникой, все чеки.

Рекомендуем еще до подписания договора с клиникой поинтересоваться, есть ли у нее лицензия и даст ли клиника справку для вычета. Проверять лицензию после оплаты лечения поздно.

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Некоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5—7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Если вы сомневаетесь, что справка оформлена правильно, — проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Отсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

Я рекомендую сканировать документы в многостраничный файл формата пдф. Сначала справку, потом договор. Файл должен быть размером менее 2 Мб, иначе вы не сможете загрузить его на сайте налоговой.

На сайте налоговой принимают файлы формата .txt, .doc, .docx,

.pdf, .gif, .bmp, .jpg, .jpeg,

.png, .tif, .tiff, .zip, .7z, .rar,

.arj, .xls, .xlsx

Возьмите справку 2- НДФЛ в бухгалтерии на работе. Данные из этой справки понадобятся для заполнения декларации. Ее сканировать не нужно.

Документы можно подать тремя способами:

- лично в ближайшей налоговой;

- по почте заказным письмом;

- на сайте nalog.ru.

Первые два способа мне не подошли: я не хотела стоять в очередях. Потратила вечер и подала документы на сайте.

Как подать документы на вычет на сайте налоговой

Подать документы в налоговую несложно. Общая логика такая: заполнить персональные данные, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию из шести шагов.

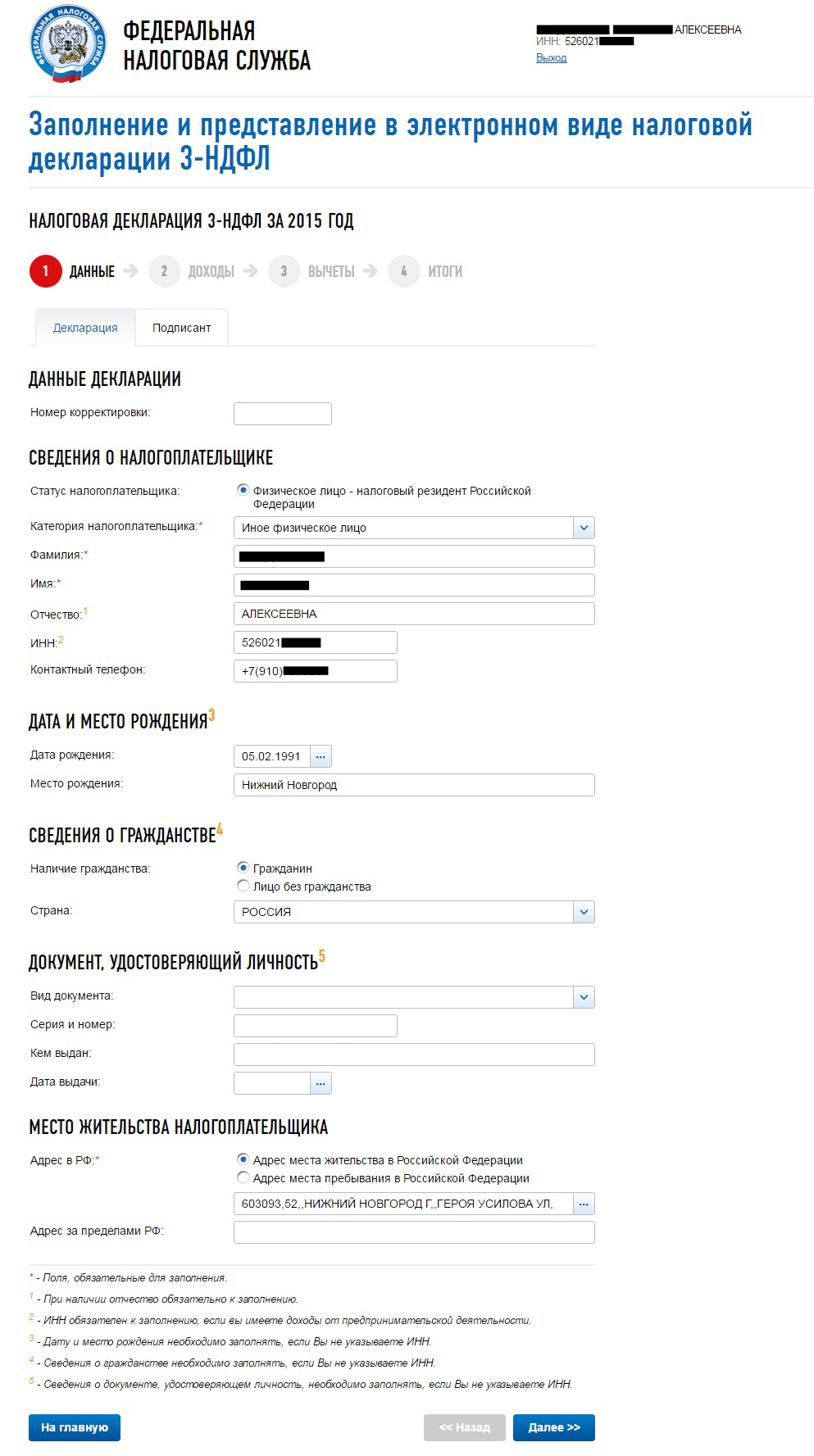

1. Заходим в личный кабинет налогоплательщика и выбираем раздел «Налог на доходы ФЛ » → НДФЛ .

2. Заполняем паспортные данные. Если вы указали ИНН , то дату, место рождения, паспортные данные и гражданство можно не заполнять.

3. Указываем работодателя и доход. Здесь вам понадобится справка 2- НДФЛ . В первом пункте справки указана информация о работодателе ( ИНН , КПП и ОКТМО ).

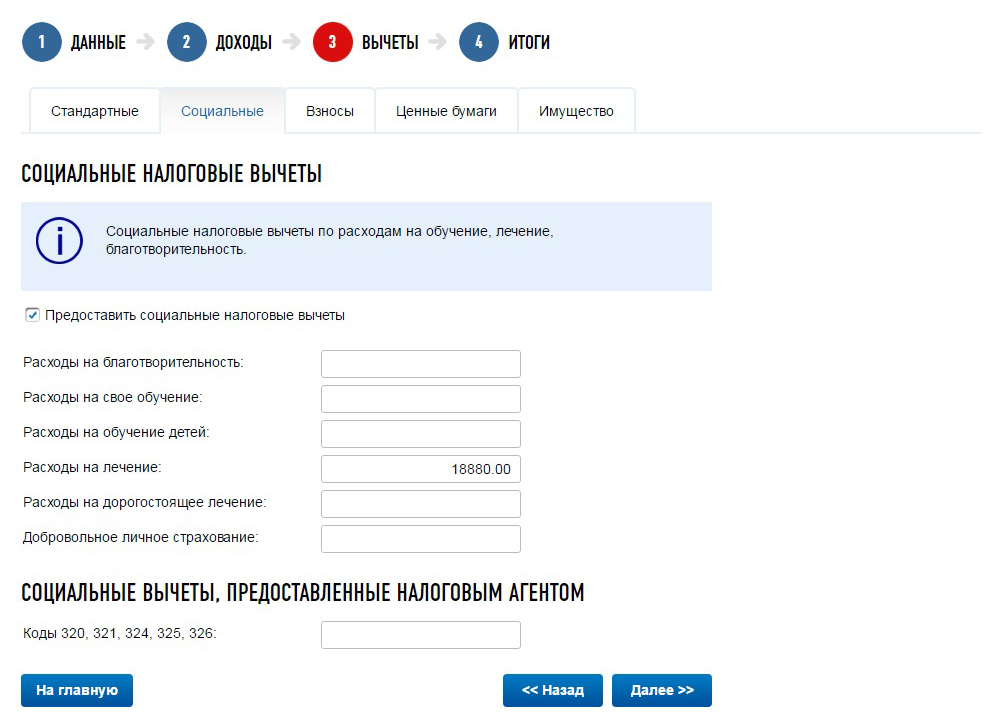

4. Выбираем вычет, который хотим получить. Вычет на лечение находится в группе «Социальные налоговые вычеты». Вводим сумму, которую потратили, в окно «Расходы на лечение».

Обратите внимание: расходы на лечение и расходы на дорогостоящее лечение — это разные вещи. Мы говорим только о вычете на лечение.

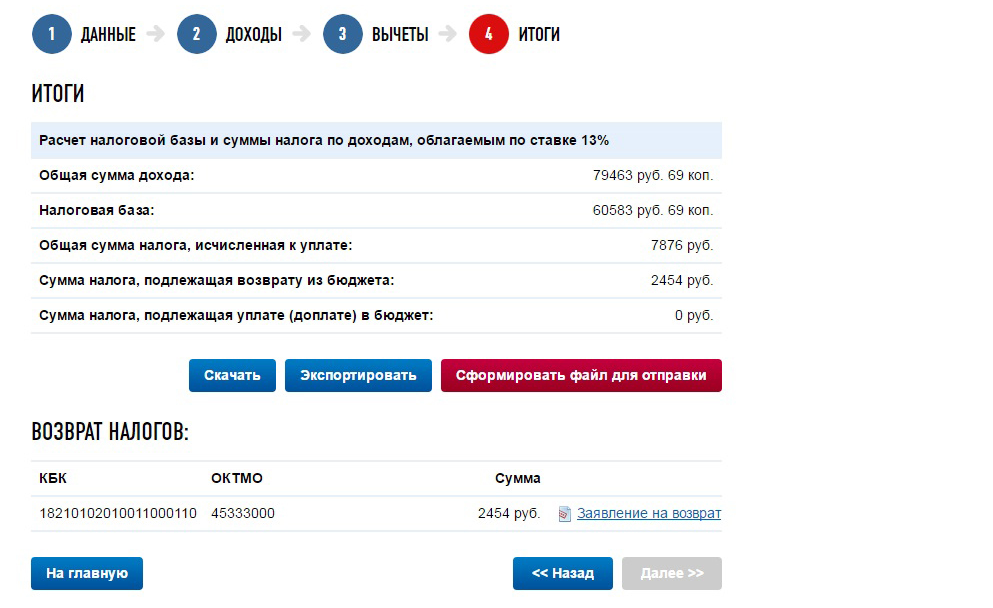

5. Проверяем цифры и нажимаем красную кнопку «Сформировать файл для отправки».

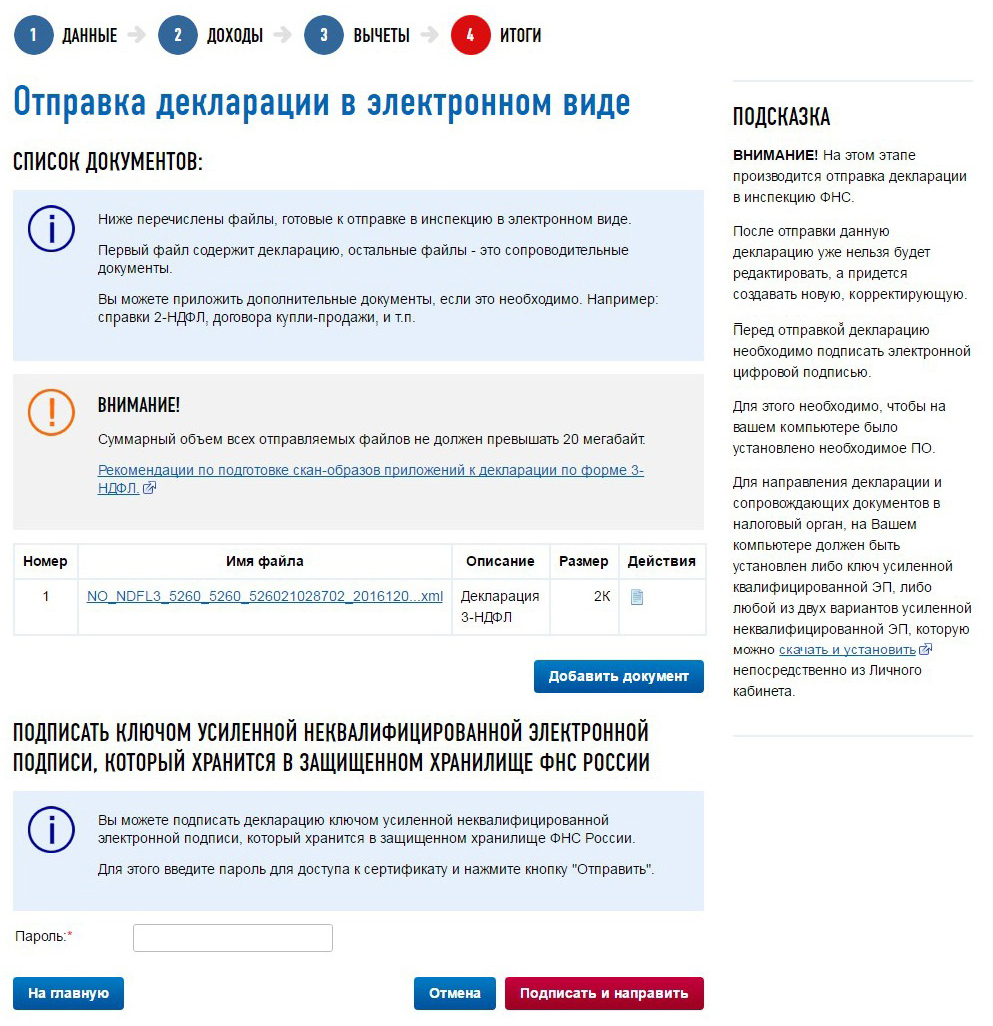

6. Добавляем отсканированные справки и договоры. Подписываем электронной подписью и нажимаем «Подписать и направить». Если у вас нет электронной подписи, оформите ее в личном кабинете в разделе «Профиль» → «Получение сертификата ключа проверки электронной подписи».

Всё, вы отправили декларацию в налоговую инспекцию. Инспектор обязан ее проверить в течение трех месяцев. Уведомлений о проверке декларации нет, поэтому я проверяла личный кабинет раз в месяц.

Через полтора месяца мою декларацию одобрили.

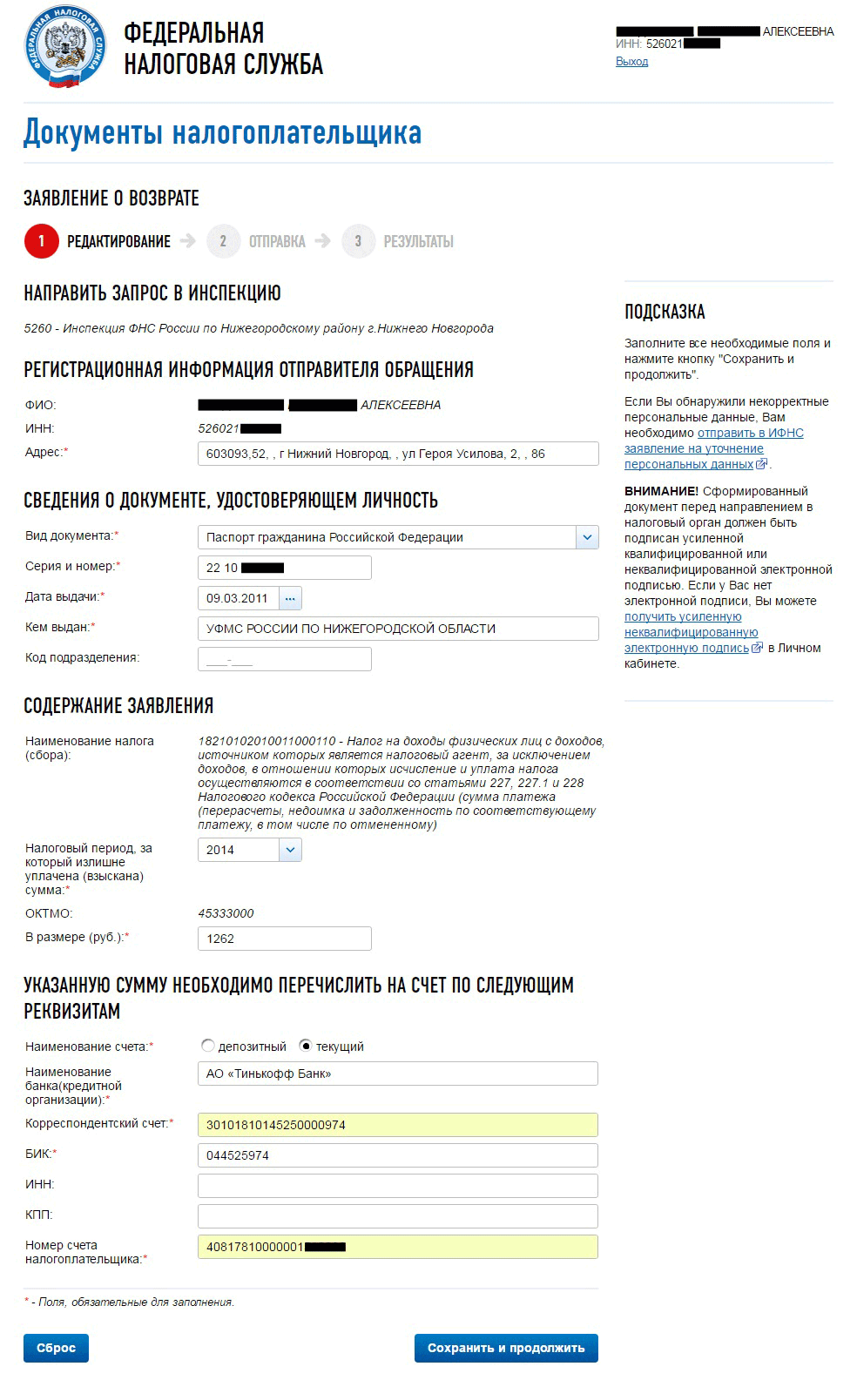

Даже если вашу декларацию одобрили, без заявления деньги не вернут. Снова идем на сайт ФНС :

В заявлении ФИО , паспортные данные загрузятся автоматически. Вам нужно ввести реквизиты счёта, куда вы хотите получить деньги.

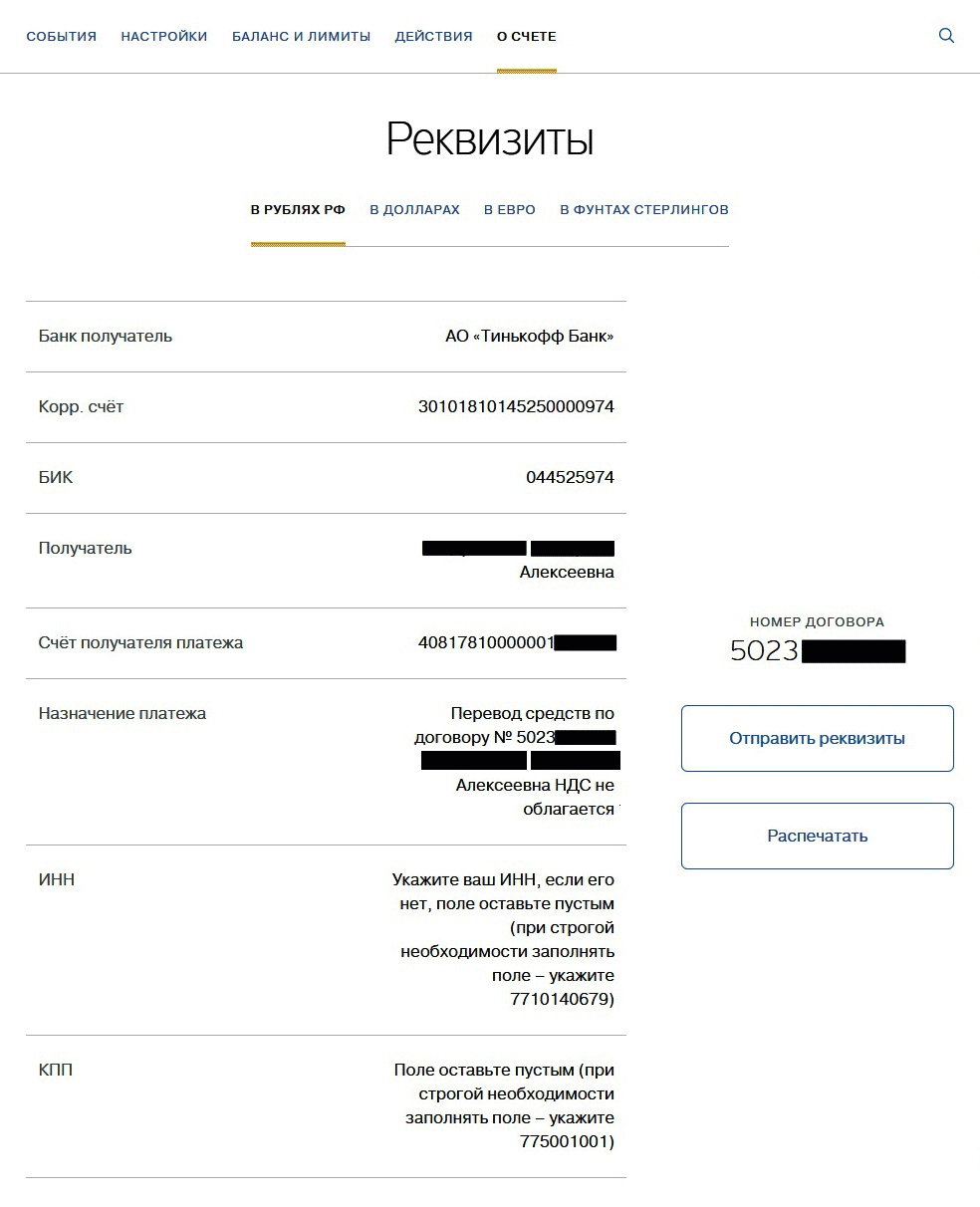

Реквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

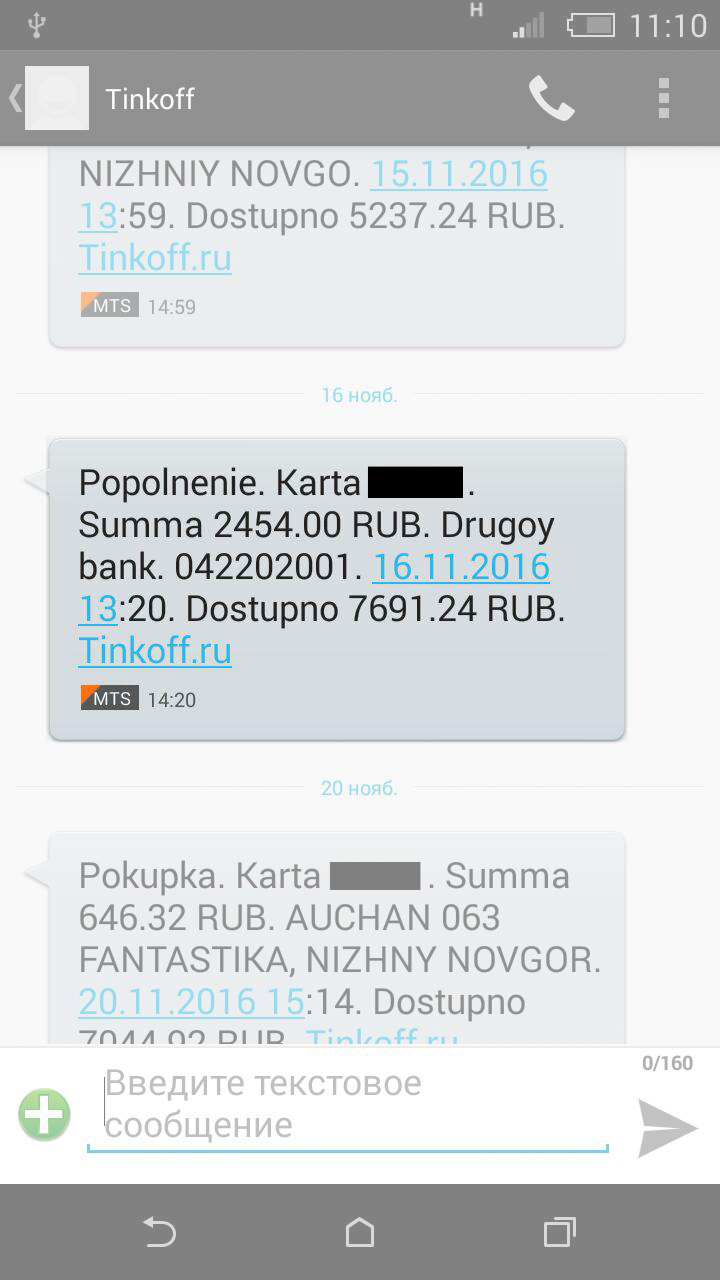

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Налоговый вычет при покупке квартиры/дома/земли

Что такое имущественный налоговый вычет?

Согласно законодательству РФ при покупке квартиры, дома или земельного участка Вы можете вернуть себе часть денег, в размере уплаченного Вами подоходного налога. Данный налоговый вычет прописан в Налоговом Кодексе РФ (ст. 220 НК РФ) и направлен на то, чтобы предоставить гражданам возможность приобрести или улучшить свое жилье.

То есть, если Вы официально работаете и платите подоходный налог (его перечисляют в бюджет все наемные работники), и приобрели квартиру или дом, то Вы можете вернуть себе уплаченный подоходный налог в размере до 13% от стоимости квартиры/дома (кроме этого Вы можете также вернуть 13% от ипотечных процентов и некоторых других расходов).

В каких случаях можно получить имущественный вычет?

Воспользовавшись имущественным вычетом, Вы можете вернуть часть расходов на:

- непосредственное приобретение и строительство жилья (квартира, частный дом, комната, их доли);

- приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома;

- расходы по уплате процентов по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья;

- расходы, связанные с отделкой/ремонтом жилья (если оно было приобретено у застройщика без отделки).

Вычет НЕ предоставляется:

- при покупке квартиры/дома у взаимозависимых лиц (супруга, детей, родителей, братьев/сестер, работодателя и т.п.);

- если человек уже исчерпал свое право имущественного вычета (см. Однократность вычета).

Размер налогового вычета

Сумма налога, которую Вы можете вернуть, определяется двумя основными параметрами: Вашими расходами при покупке жилья и уплаченным Вами подоходным налогом.

- В общей сумме Вы можете вернуть до 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн. рублей (т.е. вернуть Вы можете максимум 2 млн. руб. x 13% = 260 тыс. рублей).

Заметка: для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн. руб. - За каждый год Вы можете вернуть не больше, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). При этом возвращать налог Вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком (см. Когда и за какой период можно получить налоговый вычет?)

- В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений. Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой — 3 млн.рублей (те. вернуть с ипотечных процентов Вы можете максимум 3 млн.руб. x 13% = 390 тыс.руб.). При покупке дорогого жилья часто бывают ситуации, когда сумма, возвращенная по ипотечным процентам, превышает возврат по непосредственному приобретению жилья.

Обратите внимание: Ограничение основного имущественного вычета для одного человека составляет 260 тыс.руб., вычета по кредитным процентам 390 тыс.руб. При этом, если квартира приобретена после 01.01.2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов. Подробнее ознакомиться с данной информацией можно в статье: Особенности получения имущественного вычета при покупке жилья супругами.

Пример 1: В 2016 году Иванов А.А. купил квартиру за 2,5 млн. рублей. При этом за 2016 год он заработал 500 тыс. рублей и уплатил подоходного налога 65 тыс. рублей. В данном случае, максимальная сумма, которую Иванов А.А. сможет вернуть, составляет 2 млн. х 13% = 260 тысяч рублей. Но непосредственно за 2016 год он сможет получить только 65 тыс. рублей (и 195 тысяч останутся для возврата в следующие годы).

Пример 2: В 2014 году Васильев В.Г. приобрел квартиру за 1 млн. рублей. В 2017 году Васильев В.Г. узнал о возможности налогового вычета и решил оформить его. В общей сумме Васильев может себе вернуть 1 млн.руб. х 13% = 130 тысяч рублей. Если учесть, что Васильев в 2014-2016 годах зарабатывал 400 тыс.руб. ежегодно и платил 52 тыс.руб. подоходного налога, то он сможет вернуть: 52 тыс.руб. за 2014 год, 52 тыс.руб. за 2015 год и 26 тыс.руб. (остаток от 130 тыс.) за 2016 год.

Дополнительные и более сложные (ипотечные проценты, доли и т.п.) примеры расчетов вычета Вы можете найти здесь: Примеры расчета имущественного налогового вычета.

Однократность права на вычет

Налоговый Кодекс ограничивает возможность многократного использования вычета при покупке жилья. При этом ограничения были изменены с 1 января 2014 года (изменения подробно описаны в нашей статье Изменения в имущественном вычете при покупке жилья в 2014 году).

На текущий момент ограничения действуют следующим образом:

По жилью, приобретенному до 1 января 2014 года, воспользоваться имущественным вычетом можно только один раз в жизни (абз. 27 пп. 2 п. 1 ст. 220 НК РФ). При этом стоимость покупки значения не имеет. Даже, если Вы воспользовались вычетом в размере 10 тыс.руб., то больше имущественный вычет при покупке жилья Вы никогда получить не сможете.

Пример: в 2013 году Сахаров А.Т. приобрел квартиру за 1 500 000 рублей и воспользовался после покупки налоговым вычетом. В 2016 году Сахаров А.Т. снова купил квартиру за 2 000 000 рублей. Дополучить вычет в 500 000 рублей до 2 000 000 он не сможет.

При покупке жилья после 1 января 2014 года (если Вы не воспользовались вычетом ранее), имущественным вычетом можно воспользоваться несколько раз, но максимальный размер вычета, который Вы можете получить за всю жизнь (без учета ипотечных процентов) даже в этом случае строго ограничен 2 000 000 руб. (260 тыс.руб. к возврату).

Пример: в начале 2016 года Гусев А.К. купил квартиру за 1 700 000 рублей. В сентябре 2016 года он также приобрел комнату за 500 000 рублей. По окончанию 2016 года (в 2017 году) Гусев А.К. сможет оформить вычет на 2 000 000 рублей, 1 700 000 за квартиру и добрать 300 000 рублей за комнату.

Обратите внимание: Если по жилью, приобретенному до 1 января 2014 года, Вы получили только основной вычет, то Вы можете получить налоговый вычет по процентам при покупке нового жилья в ипотеку. Более подробно о данной возможности Вы можете прочитать в нашей статье — Повторный имущественный вычет по ипотечным процентам

Более подробно ознакомиться с информацией об ограничениях получения имущественного вычета Вы можете в статье: Однократность имущественного вычета при покупке квартиры/дома.

Как получить вычет?

Процесс получения вычета состоит из: сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Подробнее узнать о процессе получения налогового вычета с указанием сроков Вы можете здесь: Процесс получения имущественного налогового вычета.

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом. Он поможет оформить декларацию 3-НДФЛ и другие документы на вычет за 15-20 минут, а также даст подробную инструкцию по сдаче документов в налоговые органы. В случае возникновения любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Какие документы нужны?

Для оформления налогового вычета Вам потребуется:

- документ, удостоверяющий личность;

- декларация 3-НДФЛ и заявление на возврат налога;

- документы, подтверждающие Ваши расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с подробным списком документов Вы можете здесь: Документы для имущественного налогового вычета.

Когда нужно подавать документы и за какой период можно вернуть налог?

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у Вас имеются на руках:

- платежные документы, подтверждающие произведенные расходы на приобретение квартиры/дома/участка;

- документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или акт приема-передачи при покупке жилья по договору долевого участия.

Если Вы купили квартиру в прошлом и не оформили вычет сразу, то Вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Единственное, вернуть подоходный налог Вы можете не более чем за три последних года. Например, если Вы купили квартиру в 2014 году, а оформить вычет решили в 2017 году, то Вы сможете вернуть себе налог за 2016, 2015 и 2014 годы (подробную информацию о том, когда и за какие годы можно вернуть налог Вы можете найти в нашей статье: Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Весь остаток имущественного вычета переносится на следующий год. То есть Вы можете возвращать подоходный налог в течение нескольких лет до тех пор, пока не «исчерпаете всю сумму» (см. Размер налогового вычета).

Вся процедура получения вычета обычно занимает от двух до четырех месяцев (большую часть времени занимает проверка Ваших документов налоговой инспекцией).

Если у Вас остались вопросы, то Вы можете получить бесплатную консультацию у наших специалистов: Задать свой вопрос