Стоимость осаго с 2018 года волгоград

Калькулятор ОСАГО использует официальные коэффициенты и тарифы (указание ЦБ РФ от 19 сентября 2014 г. № 3384-У и указание ЦБ РФ от 20 марта 2015 г. № 3604-У).

Стоимость ОСАГО зависит от:

- типа(категории) и назначения транспортного средства

- от территории преимущественного использования

- от наличия страховых возмещений, произошедших в период предыдущих договоров

- от количества лиц, допущенных к управлению тс

- от возраста и стажа водителя

- от мощности тс

- от наличия прицепа

- от периода использования

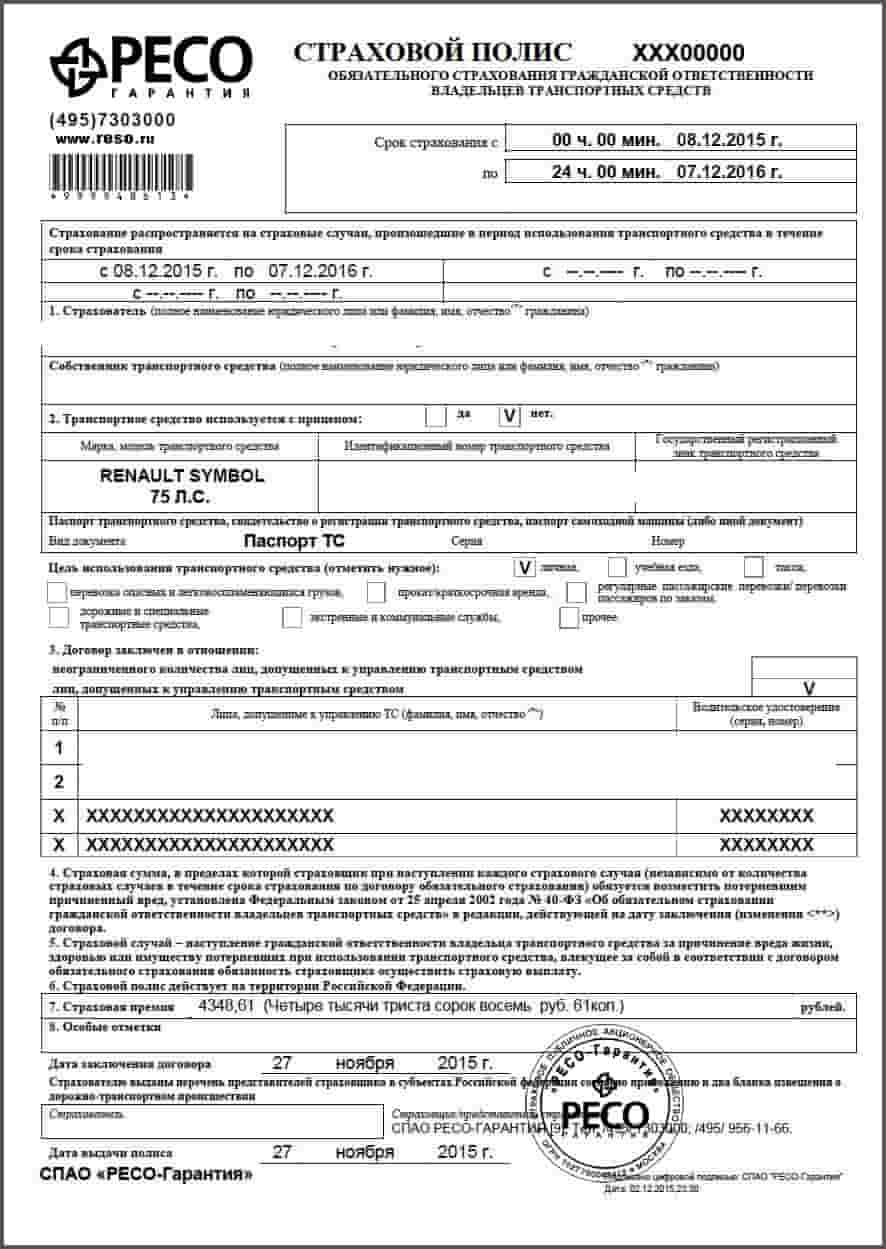

Для заключения договора обязательного страхования Вы должны представить страховщику следующие документы (пункт 3 статьи 15 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»):

- 1 заявление о заключении договора обязательного страхования;

- 2 паспорт или иной удостоверяющий личность документ (если страхователем является физическое лицо);

- 3 свидетельство о государственной регистрации юридического лица (если страхователем является юридическое лицо);

- 4 документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного средства (паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт или технический талон либо аналогичные документы);

- 5 водительское удостоверение или копию водительского удостоверения лица, допущенного к управлению транспортным средством;

- 6 диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств.

Купить полис ОСАГО можно в офисе продаж страховой компании, имеющей действующую лицензию. Полис также можно приобрести у страхового агента, уполномоченного на заключение договоров ОСАГО. C 1 июля 2015 года можно купить электронный полис ОСАГО.

Важно понимать, что ОСАГО – это обязательное страхование гражданской ответственности владельцев ТС перед третьими лицами: выплаты по полису производятся в пользу потерпевшего, а каско – это добровольное имущественное страхование, которое защищает интересы страхователя (выгодоприобретателя) независимо от его вины. Поэтому, в отличие от ОСАГО, стоимость каско не регламентируются государством, а устанавливаются самой страховой компанией. Купить каско вы можете в страховых компаниях. Самый простой способ сэкономить на стоимости каско – страхование с франшизой.

Рассчитать стоимость полиса ОСАГО онлайн

Калькулятор предоставляет возможность в считанные минуты рассчитать стоимость обязательной страховки автомобиля, предлагаемой в ведущих страховых компаниях. Цена на такое страхование определяется федеральным законом и рассчитывается по единым условиям для всех компаний. Однако окончательную стоимость полиса в Волгограде можно рассчитать только исходя из индивидуальных особенностей автомобиля (типа и мощности, длительности безаварийной езды и пр.). Воспользовавшись системой расчета стоимости полиса обязательного страхования, представленной на сайте «Выберу.ру», вы сможете получить варианты тарифов прямо сейчас, без обращения в страховую компанию.

Расчет стоимости ОСАГО 2018

Страховку можно оформить на сайте «Выберу.ру». Заявку в понравившуюся страховую компанию вы можете отправить онлайн. Сравните предложения, посчитав стоимость полиса при помощи калькулятора в Волгограде. Для этого необходимо заполнить форму и указать тип транспортного средства, мощность двигателя, место его страхования, количество водителей, имеющих право на управление автомобилем, стаж вождения и возраст водителя, а также контактные сведения о страхователе. На стоимость полиса влияет наличие или отсутствие грубых нарушений и другие факторы. Выбрать наиболее надежную организацию вы можете благодаря рейтингу страховых компаний по обязательному страхованию автогражданской ответственности, составленному независимым рейтинговым агентством «Эксперт РА». Он опубликован на данной странице.

Стоимость страхования автомобиля в Росгосстрахе в 2017-2018 году

Всего 20 лет назад не было необходимости в обязательном страховании автомобиля. Раньше никто не заставлял этого делать, но в наше время каждый автовладелец обязан по закону застраховать свой автомобиль по ОСАГО и на свое усмотрение приобрести полис КАСКО. Большинство из автолюбителей четко придерживаются слова закона, страхуя свое транспортное средство по всем правилам, даже не взирая на высокую стоимость проведения этой операции. Водители, пренебрегающие важностью страховки, поступают так до первого серьезного ДТП, собственно после которого они становятся ярыми сторонниками всяческих страховок, включая и от угона.

В любом случае экономия на авто без страховки – весьма сомнительное занятие, ведь даже только за факт отсутствия просроченного полиса водителю будет грозить штраф в размере 800 рублей. В этом случае, если водитель не будет иметь полис или он будет просрочен, то ему придется возмещать ущерб из своего кармана в случае создания ДТП. И это очень невыгодно, особенно учитывая, что стоимость ОСАГО в последние года в среднем имела стоимость около 6 000 руб./год. Выплаты по полису осуществляются в том случае, если потерпевшая сторона обращается в страховое учреждение с просьбой возместить полученный при ДТП вред. И в данном случае, если виновником ДТП были вы, то вам не придется нести каких-либо материальных затрат (правда, только в рамках страхового полиса).

Подчеркнем, что в последнее время стала особенно популярна обособленная страховка от угона. Так происходит лишь потому, что большинство страховщиков сейчас предлагают не полную страховку КАСКО, а выдают лишь ее разновидность. Оформить КАСКО конкретно от угона можно только в Росгосстрахе, Сургутнефтегазе и в Интачстраховании. Отметим, что Росгосстрах является крупнейшей страховой компанией, ведущей свою деятельность с 1921 года («РЕСО-Гарантия» на момент 2014 года находилась на 4 месте). Далее в материале мы будем говорить о страховании конкретно через организацию Росгосстрах.

Сколько стоит застраховать машину в 2017-2018 году в Росгосстрахе?

Новые тарифы на ОСАГО в 2017-2018 году были впервые представлены общественности 30 марта в «Вестнике Банка России». Там было сказано, что с 12 апреля 2015 года будут введены новые стандартные тарифы, а с 1 апреля 2015 года – обновленные региональные коэффициенты. Еще в 2014 году (до 12 апреля 2015 года) страховка для частных лиц имела стоимость в районе 2440-2574 руб., а с 12 апреля 2015 года эти цифры поднялись до 3432-4118 руб. Если разобраться, то нижняя граница коридора была поднята на 40%, а верхняя до 60%. Но на деле страховые компании смогут использовать более лояльную тарифную политику в районе от 5 до 20%.

Теперь поговорим о региональных коэффициентах. Стандартный тариф будет увеличен в 11 регионах, но с обратной стороны – в 10 местах федерации он будет снижен (например, в Байконуре). Стандартным коэффициентом на сегодня является показатель 2,0 – Москва, Тюмень, Сургут, Челябинск, Казань, Пермь. С апреля месяца 2015 года наиболее дорогими городами стали Челябинск и Мурманск: их коэффициент равен 2,1.

Именно в последних пунктах ОСАГО будет стоить больше всего. К примеру, простая страховка для автовладельцев ВАЗ 2107 с учетом повышения региональных коэффициентов, обойдется примерно в 7,9-9,5 тыс. руб. В Москве эта страховка будет стоить немного дешевле, но всего примерно на 450-500 руб. При этом зампред банка России заявил, что региональные цены не будут повышены более чем на 100%. Больше всего цена ОСАГО будет увеличена в Саранске и на Камчатке: повышение верхнего порога произошло на 99,98%. К примеру, если владелец ВАЗ 2107 с 10-летним стажем вождения платил 3,2-3,4 тыс. руб., то с 2015 года 12 апреля этому владельцу придется отдать уже 5,6-6,8 тыс. руб.

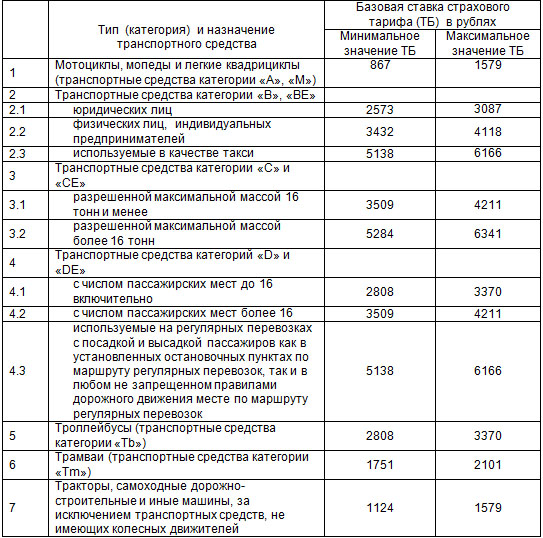

Таблица предельных базовых ставок (ТБ) страховых тарифов ОСАГО с 12 апреля 2015 года:

По заявлению гендиректора «Эксперта РА» Павла Самиева страховщики чаще всего терпят финансовые потери из-за ОСАГО в Мурманске, Челябинске, Мордовии и Камчатке. Именно в этих городах самый высокий уровень аварийности по стране. Если говорить о скидках, то наибольшую смогут получить водители Магадана: в 2014 году полис можно было купить за 3,2-3,4 тыс. руб., а в 2017-2018 году – уже 3,2-3,4 тыс. руб. Естественно на 3 месяца полис в Росгосстрахе можно оформить дешевле.

Но повышение базовых тарифов происходит не просто так. Теперь лимит выплат по жизни и ущербу будет увеличен с 160 тыс. руб. до 500 тыс. руб. Кроме того, повышение стоимости связано с высокой убыточностью этого сектора и упадком национальной валюты на рынке. Кроме того, было изменено возмещение имущественного ущерба – с 120 тыс. руб. до 400 тыс. руб.

Калькулятор ОСАГО онлайн

Для удобства вы можете рассчитать на нашем сайте, сколько может стоить страховой полис. Для этого воспользуйтесь калькулятором ОСАГО:

Если вы покупаете авто в кредит, то финансовые организации от вас обязательно будут требовать оформить страховку. Но стоит помнить, что стоимость страховки для нового автомобиля обойдется значительно дешевле, нежели стоимость оформления для НЕ нового автомобиля. Поэтому перед покупкой рекомендуем посмотреть акции и предложения, которые позволят при покупке авто значительно сэкономить.

Снова реформа ОСАГО: будет еще дороже

Представители Центробанка, Минфина и страхового общества провели закрытое совещание. К какому-то окончательному решению стороны на нем не пришли, но простым автомобилистам в следующем году стоит ждать значительного повышения тарифов ОСАГО.

Страховщики по-прежнему настаивают на убыточности работы в сегменте «автогражданки» и просят Центробанк (а он является регулятором рынка ОСАГО) отпустить тарифы в «свободное плавание». Якобы тогда страховые компании будут бороться за каждого клиента, выведут свою деятельность на безубыточный уровень и серьезно повысят качество предоставляемых услуг.

В Центробанке пока окончательно не решили, что делать с тарифами, но готовы идти на уступки. Из-за этого даже было отложено введение новых коэффициентов по ОСАГО. Первый зампред Центробанка Владимир Чистюхин поспешил успокоить автомобилистов, заявив, что переход на свободные тарифы ОСАГО будет плавным, а полисы сохранят «ценовую и физическую доступность».

«Мы пока вынуждены отложить эти новации. Есть законодательное ограничение, какое бы ни было изменение тарифов, мы можем сделать это один раз в год. Мы бы хотели комплексно подойти к актуарным расчетам — как по базовому тарифу, так и по региональным и другим коэффициентам, и уже предлагать изменения одновременно, чтобы не терять потом год, — заявил Чистюхин агентству ТАСС. — Я думаю, что это примерно первая половина 2018 года».

Страховщики говорят, что как минимум в десяти регионах России тарифы уже сегодня нужно увеличить в 2-6 раз. Самым убыточным в Российском союзе автостраховщиков считают Волгоград, тут предлагается повысить минимальную стоимость полиса ОСАГО с 5353 руб. до 34 797 руб.!

Владимир Чистюхин пообещал для начала расширить тарифный коридор, причем как вниз, так и вверх. Впрочем, вряд ли кто-то из страховщиков будет предлагать ОСАГО дешевле максимально возможного. После перехода на натуральное возмещение (ремонт вместо денежной выплаты) даже самые крупные страховые компании стали продавать полисы по максимально возможной цене.

В любом случае автомобилистам стоит готовиться к тому, что уже в следующем году стоимость полиса ОСАГО значительно вырастет, а еще чрез год может сравняться с ценой добровольной автостраховки каско.

-

Центробанк также предлагает расширить прямое возмещение убытков на те аварии, в которых приняло участие более двух автомобилей.

Актуальные изменения ОСАГО в 2018 году

Впервые, законодательство, по вопросам страхования автогражданки было принято в 2002 году под №40. Очередные изменения автолюбителей ждут с 2018 года.

Автострахование терпит реформирование. Изменения в ОСАГО начинают действовать с 25 сентября 2017 на основании законодательного акта под №49. Поправки, затрагивают вопрос возмещения ущерба (убытков), ремонтных работ.

Последние изменения правил

Новые правила страхования предусматривают возмещение ущерба, при столкновении нескольких авто. Такое право принадлежит страхователям вне зависимости от даты заключённого договора. Остаётся прежней норма о праве составления европротокола без присутствия сотрудников ГИБДД, при столкновении 2 транспортных средств.

Для страхователей авто, заключивших соглашение с 28 апреля текущего года, применяется натуральная форма возмещения затрат – ремонт.

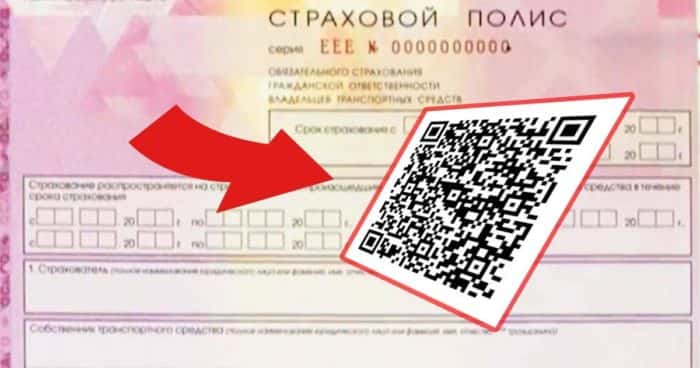

В 2018 году изменения будут и в страховых бланках, с наличием «QR-кода», что защитит и обеспечит доступ к информации о страхователе в режиме онлайн.

Последние изменения 2018 года повлияют на ценовую категорию, возможно подорожание, и последние новости коснуться расчёта коэффициента.

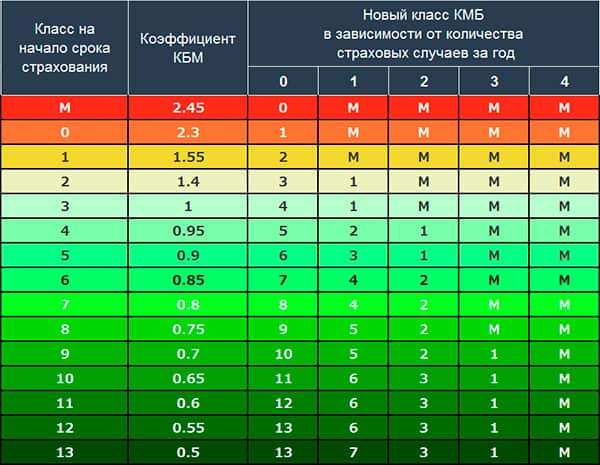

Коэффициент бонус малус(КБМ) – категория, влияющая на формирование стоимости полиса. Страхователь, не совершивший и не участвующий в течение года в происшествиях, при продлении страховых правоотношений получает скидку или наоборот, повышенную оплату.

Новый расчёт будет зависеть от количества и тяжести аварий за предыдущие периоды вождения.

Цена полиса формируется:

- от возраста и стажа «КВС»;

- региона регистрации авто «КТ» (например, в Москве установлен коэффициент 2.0);

- мощности автотранспорта;

- количества лиц;

- срока действия;

- принадлежности автомобиля физлицу (юридическому лицу).

Расчёт суммы производится по следующим позициям:

- «ТБ» тариф страховщика равный 3432 рубля – 4118 рублей;

- «КТ» территориальный коэффициент (например, в столице установлен коэффициент 2.0);

- «КБМ» класс водителя (наличие аварий);

- «КВС» возрастная ставка и ставка стажа;

- «КО» количество лиц, допущенных к управлению (установлена ставка от до 1,8);

- КС» эксплуатация автомашины менее 10 месяцев (0,5) или свыше 10(1);

- «КН» нарушения договора страхования (1 или 1,5).

Увеличение стоимости страховки повлияет на повышение компенсационных выплат до 1,5 млн. рублей.

Применение личного КБМ

Гражданам, управляющим данными видами транспорта, присваивается класс 1:

Класс «КБМ» определяется по выплатам, произведённым водителем за прошедшие аварии. При этом не берётся во внимание вид транспортного средства.

На классность не влияет информация:

- по краткосрочным соглашениям;

- по договорам, срок действия которых истёк более 1 года назад;

- по соглашениям, заключённым на большое количество людей.

Информация по сведениям о предыдущем договоре, заключённом на имя нескольких водителей берётся во внимание только в отношении водителя-владельца (коэффициент = 1,5).

Если лицо, управляло авто менее 1 года, коэффициент определяется по следующим параметрам:

- отсутствие ДТП (КБМ=классу водителя, на момент заключения страхового соглашения);

- если гражданин возмещал ущерб, то КБМ зависит от количества произведённых выплат по договору, которые произвёл страховщик;

Если присутствует информация о заключённых полисах у гражданина, начальный класс будет равный тому классу, который установлен в последнем полисе. При отсутствии сведений, гражданину присваивается 3 КМБ.

Для установления значения бонуса малуса, страховщиком выбирается высший коэффициент, установленный для каждого. Если в страховку добавляется новое имя, делается перерасчёт.

При чём, информация учитывается только по договорам, истёкшим в течение 1 года до начала нового, а не с момента, когда изменился количественный состав водителей. Вся информация о классности отражается в приложении к письменному заявлению о заключении договора страхования.

Подорожает ли ОСАГО в 2018?

Согласно проекту, повышается базовая ставка и цены:

- для категории граждан от 22 до 24 лет со стажем управления машиной от 5 до 6 лет –50%;

- для водителей 22-24 лет, которые имеют стаж вождения 5-6 лет на 55%;

- для граждан от 25 до 29 лет и стажем 5 — 6 лет – на 31%, а со стажем до 9 лет – 22%;

- для граждан, достигших 49 и более с опытом вождения более 14 лет – скидка до 34%.

На стоимость страховки также повлияют тарифы, установленные в каждом регионе отдельно и качество езды (степень аварийности) гражданина. Например, если водитель, с большим опытом вождения и дисциплинированностью в страховку внесёт сведения о другом лице(попадавшим в аварии), то потеряет скидку. Это связано с тем, что полис и ставки завязаны на конкретном транспорте, а не на владельце.

С января следующего года, для автопарков и юрлиц будет применяться средний коэффициент, что повлияет на увеличение стоимости оплаты за полис. Количество машин предполагает увеличение числа аварий.

Для водителей-нарушителей планируют установить повышенный коэффициент:

- 5-9 нарушений=1,86;

- 10-14 нарушений=2,06;

- 15-19 нарушений=2,26;

- 2,45 – для 20-24 нарушений=2,45;

- 2,65 – для 25-29 нарушений=2,65;

- 2,85 — для 30-34 нарушений=2,85;

- 35 раз и более = увеличение в тройном размере.

Документы для ОСАГО 2018

- письменное заявление, заполняемое на основании утверждённого бланка страховщика;

- оригинал карты о прохождении техосмотра. Данный документ выдаётся по результатам диагностики и ограничен конкретным сроком действия, по истечении которого, становится недействительным.

- документ, подтверждающий регистрацию транспорта. Хозяева незарегистрированных машин вправе предоставить только технический паспорт;

- гражданский паспорт. Если страхователь и владелец авто разные лица, то документы предоставляют оба;

- права водителя.

Что необходимо и какие документы нужны для оформления юридическим лицам:

- письменное заявление;

- карта о прохождении диагностики;

- паспорт автомобиля, техпаспорт либо свидетельство о его регистрации;

- действующая доверенность на имя работника, который осуществляет оформление;

- свидетельство о регистрации организации;

- печать организации.

После процесса оформления для физлиц и юрлиц, страховщик выдаёт на руки:

- оригинал страховки;

- правила страхования;

- памятку;

- подтверждение о внесение оплаты.

С этого момента, страховой полис вступает в действие.

Какой штраф за отсутствие Автогражданки?

п. 2.1.1. законодательного акта под №1090, утверждены правила езды, также обязанность гражданина, управляющего авто иметь автостраховку и её предъявить при требовании инспектора ГИБДД. Штраф за отсутствие страховки предусмотрен нормами статьи 12.37 административного кодекса.

Предполагается увеличение размера штрафных санкций за управление авто без полиса с 800 рублей до 8000 рублей (с 500до 5000 в зависимости от характера правонарушения). Такое наказание призвано дисциплинировать граждан и исключить распространение фальшивых копий страховки. Наличие либо отсутствие факта застрахованности ТС, будет производиться камерами.

Управление в период, который не отражён в полисе, в текущем году наказывается штрафом в сумме 500 рублей (ст.12.37 КоАП). Езда без страховки на автомобиль в 2018 году в связи с не продлением документа либо полного его отсутствия влечёт штраф в сумме 800 рублей (ч.2 ст.12.37 КоАП). Просроченное страховое свидетельство также предполагает применение к гражданину штрафных санкций.Передвижение на авто, когда его собственник обозначен в страховом документе, но не имеет в момент движения при себе – 500 рублей и предупреждение.

Штрафы ГИБДД не изменятся за правонарушение, когда лицо, не вписано в страховой документ, причём, место нахождения собственника ТС не имеет значение. Вопрос о применении скидки в размере 50% от штрафной суммы, остаётся открытым. Данный бонус будет сохранён для стимулирования граждан.Оплата штрафов должна производиться не позднее 20-ти дневного срока с момента наложения.

Электронные полисы – новые стандарты

Новый полис в электронном варианте юридически равен бумажному варианту. В 2018 году будет упразднена процедура его оформления.

Пошаговое руководство о том, как получить электронный полис и как застраховать автомобиль через интернет:

- определиться со страховщиком;

- зайти на сайт;

- произвести регистрацию данных;

- оставить заявку о желании оформить документ;

- проверить правильность внесённых сведений;

- ожидать оповещение об успешном завершении проверки информации (смс сообщение);

- войти в кабинет пользователя, используя логин и установленный клиентом пароль;

- выбрать нужную услугу (например, продление либо новоезаключение);

- получение полиса по электронной почте.

Оформленный документ, страховщик направит на электронную почту. Его владельцу можно иметь при себе как оригинал, так и копию.

Очевидные минусы:

- невозможно определить подлинность;

- штраф за непредъявление страховки;

- проблемы с обменом информации участниками ДД при ДТП.

О том, как выглядит электронный полис, полученный посредством пересылки в сети, беспокоит многих страхователей. Однако его вид будет аналогичным виду бумажного варианта.

Таким образом, вопрос о том, как сделать ОСАГО через интернет в 2018году не вызывает сложности и является личным выбором каждого владельца авто.

Выплаты — изменения и сюрпризы

Ранее гражданин мог рассчитывать на денежное возмещение за полученный ущерб лишь до 160 000 рублей. В следующем году правила выплат будут иными. Так, в связи с увеличением стоимости страхового документа, предполагается и увеличение выплат за повреждение ТС. Максимальные выплаты могут достигать до 1,5 миллионов рублей, но это при серьёзных авариях и летальным исходам. Средняя компенсирующая сумма 400 000 рублей.

Владелец ТС может выбирать ремонт своего авто или деньги. Новым законодательным актом будут установлены конкретные сроки ремонта – 30дней. Ремонт поврежденного ТС должен производиться на станциях, которые заключили договора на оказание услуг с компанией либо по предварительному согласованию с компанией.

Что делать, если требуют доплату по ремонту? В новом законодательном акте данный вопрос будет урегулирован в пользу страхователя:

- установка б/у деталей будет исключена;

- при оценке состояния авто будет применяться единая методика, по итогам которой, страховщик обязан объективно дать оценку для производства будущего ремонта.

Срок выплаты в 2018 году для покрытия ущерба будет составлять 20 дней с момента предоставления документации страховщику. Для снижения исков по неоплаченным ущербам, будут установлены штрафы за затягивание принятия решения о выплатах (0,5% от суммы). Если гражданин не предоставит пакет документов в обозначенный срок, то за просрочку будет взыматься пеня (1% от общей суммы выплаты).

Техосмотр — критичных изменений нет

Вопрос об обязательности прохождения осмотра ТС регламентирован не только в законе под №170 (о прохождении техосмотра), но и правилами дорожного передвижения.

В 2018 году прохождение ТО, существенному изменению не подвергнется. Цена за диагностику возрастёт. На сегодняшний момент она колеблется в районе 800 – 1500 рублей. Улучшиться степень контроля и ответственности работников, осуществляющих осмотр ТС за счёт установления камер контроля.

Техническому осмотру для пенсионеров внимание не будет оказано, так как в России действуют послабления в данном вопросе. Пенсионер, не имеющий достаточного дохода и передвигающийся на авто старше 3 лет имеет право на безвозмездной основе пройти ТО у официального автодилера.

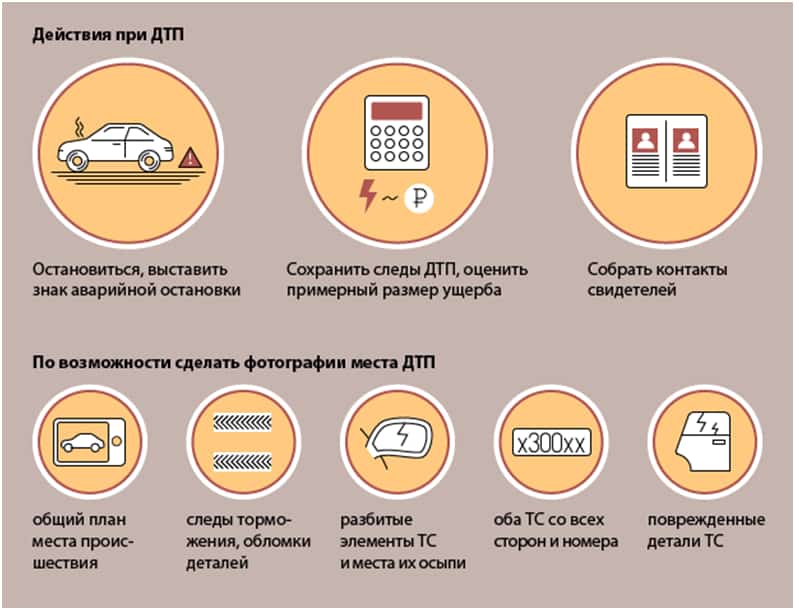

Действия при ДТП в новых условиях

Порядок действий при ДТП:

- при наличии пострадавших вызывается медпомощь;

- вызвать инспектора ГИБДД;

- сделать звонок страховщику по вопросу дальнейших действий.

Для урегулирования вопроса без сотрудника инспекции нужно наличие трёх условий:

- отсутствие пострадавших лиц;

- согласие участников происшествия и неоспоримость виновности каждого из них;

- отсутствие желания составлять протокол о происшествии.

Европротокол оформляется при дорожных происшествиях, авариях в случае:

- участия не более 2 средств;

- участники застрахованы;

- отсутствуют разногласия;

- отсутствие погибших и не повреждено имущество третьих лиц.

Правила заполнения европротокола:

- заполняется шариковой ручкой;

- каждому водителю нужно заполнить лицевую часть протокола, где имеются колонки с отражением сведений об участниках;

- заполнить оборотную сторону, указав необходимые сведения;

- разделить заполненные экземпляры;

- каждому проставить по две подписи на лицевой стороне;

- внесение дополнений либо изменений в бланк, скрепляется подписью того водителя, который не возражает по поводу изменённого текста.

Европротокол подаётся страховщику в течение пятидневного срока с соответствующим пакетом документации.

Рейтинг страховых компаний ОСАГО в 2018

Список рейтинговых компаний формируется ежегодно, чтобы хорошо изучить лучшие страховые компании нужно знать:

- оценку достижений;

- аналитическую отчётность (размещается на сайте Центробанка России);

- общественное мнение.

Топ 5 страховщиков по уровню надёжности.

- «АльфaСтpаxoвание»

- «Ингосстрах»

- Ренесанс»

- «Рессо Гарантия»

- «Альянс»

Народный рейтинг формируется из следующей информации:

- скорости оформления договора;

- количества произведённых выплат;

- отношения к клиентуре и т.д.

При выборе страховой компании стоит учитывать её присутствие в составе РСА страховщиков.

Таким образом, нововведения имеют ряд положительных моментов, как для страховщиков, так и страхователей. Введение новых бланков с защитным кодом, увеличение цены на страховку и введение соразмерных компенсационных выплат помогут снять накопившиеся вопросы.

Самые последние Актуальные изменения читайте в статье изменения ОСАГО в 2019 году

Калькулятор ОСАГО онлайн 2018

Новая версия калькулятора ОСАГО (старая – ниже):

Старый калькулятор

Точный расчёт для 85 регионов, 13 страховых компаний. Обновлено 22.01.2018

Цена ОСАГО по новым тарифам рассчитывается на калькуляторе автоматически, по мере того как вы двигаете “ползунки”:

В России государство регулирует цены на ОСАГО, устаналивая минимальный и максимальный тариф, это называется “тарифный коридор”. Вот разброс цен на полис в вашем случае:

В каждом регионе каждая страховая может установить свою цену внутри этого коридора. Наш калькулятор ОСАГО единственный в Рунете, который считает стоимость ОСАГО именно в вашем случае с учетом региона для 14 страховых:

Данные учитывают изменения в методике расчета от апреля 2015 года! Они актуальны и на 2017 год (повышение тарифов ОСАГО ожидается не ранее весны 2018 года), так как за последние два года не менялись тарифы и коэффициенты. Данные по базовым региональным тарифам страховых компаний обновлены 2 августа 2017 года и перепроверяются каждую неделю!

Калькулятор считает минимальную и максимальную стоимость полиса ОСАГО в вашем регионе для физического лица для легкового автомобиля категории B и BE, но не учитывает коэффициент за грубые нарушения условий страхования (в этом случае умножайте результат ещё на 1,5) и не рассчитывает страховку для водителей с классом “М” (большое количество страховых случаев).

* «Тарифный коридор» раньше составлял 5% и цены по страховым практически не отличались, но с апреля 2015 он составляет 20%, то есть страховые по собственному усмотрению могут менять цену для клиента в этих пределах. На практике в большинстве регионов и в большинстве СК стоимость ОСАГО устанавливают по верхнему лимиту.

P. S. А ещё у меня на сайте есть калькулятор КАСКО.

Стоимость ОСАГО подорожает с 31 августа 2018 года

Тарифы обязательного страхования автогражданской ответственности (ОСАГО) могут подорожать с 31 августа 2018 года. Это следует из проекта Центробанка о правилах изменения базовых тарифов ОСАГО и коэффициентов к ним

Тарифы обязательного страхования автогражданской ответственности (ОСАГО) могут подорожать с 31 августа 2018 года. Это следует из проекта Центробанка о правилах изменения базовых тарифов ОСАГО и коэффициентов к ним.

В настоящее время базовый тариф составляет от 3431 до 4119 рублей. Коэффициенты высчитываются в зависимости от региона России, мощности двигателя автомобиля, возраста и водительского стажа владельца автомобиля. Также существует коэффициент предусматривающий снижение тарифа за безаварийную езду и его повышение за попадание в ДТП, сообщают «Ведомости».

Страховые компании давно настаивают на увеличении тарифов ОСАГО. Президент Российского союза автостраховщиков Игорь Юргенс считает, что оптимальным решением было бы полное освобождение ОСАГО от государственного регулирования. По словам бизнесмена, это приведет к понижению стоимости ОСАГО для безубыточных клиентов до 50%. Для убыточных клиентов стоимость страховки, напротив, вырастет на 25–50%.

Ранее в ЦБ выступили с предложением изменить стоимость полисов «автогражданки» для разных категорий водителей. Например, владельцев полисов «мультидрайв» (без вписанных имен владельцев машин) ждет рост стоимости страховки в 1,5 раза, а молодым водителям (22-29 лет) полисы обойдутся на 55-80% дороже.