Продажа автомобиля с рассрочкой платежа: составление договора, его образец и разрешение возникающих проблем

Бывает так: продаётся машина, есть покупатель, вот только рассчитаться сразу он не в состоянии. Один из вариантов в такой ситуации – оформить продажу авто в рассрочку. Но в этом вопросе есть масса нюансов. Поэтому сегодня мы и поговорим о том, как правильно продать автомобиль в рассрочку.

Важные нюансы до оформления сделки

Покупки/продажи по принципу «сейчас получаешь, потом платишь» совершаются постоянно. Вот только если продавец и покупатель – физлица, такие сделки часто оборачиваются массой проблем.

Основная причина – в недостаточно тщательном подходе. До сих пор многие считают, что составлять и подписывать договоры, а также прочие документы, необязательно. Это ключевая ошибка, и встречается она часто.

Очень важно оговорить абсолютно все условия рассрочки. А затем – отразить их в договоре. Каким будет этот документ с учётом специфики сделки – читайте в следующем разделе.

Данное видео расскажет о том, выгодно ли покупать авто в рассрочку:

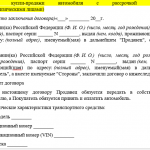

Образец договора купли-продажи автомобиля с рассрочкой платежа

Иногда потенциальный покупатель предлагает обойтись обычным договором, каких в сети предостаточно. И добавляет: ведь расписка будет всё равно не на всю сумму.

Соглашаться на такой вариант неразумно: к договору должен прилагаться акт, подтверждающий приём-передачу авто. А там участники сделки расписываются во взаимном отсутствии претензий. Попадётся покупатель-нарушитель – сложится настоящий парадокс: вроде и претензии есть, но и предъявить их будет непросто.

Вот поэтому при составлении договора нужно проверить, всё ли там учтено:

- Кто заключает договор? Все основные данные продавца и покупателя должны быть внесены (причём списаны с паспортов и других документов).

- Чего касается договор? Автомобиля. Следовательно, вписываются все данные машины (тоже с документов, без малейших ошибок/неточностей).

- Как покупатель будет платить? Всё внимание на этот пункт! Нужна сумма первого платежа, остаток невнесённых средств, общая длительность рассрочки и суммы, которыми покупатель обязуется гасить долг. Идеально, если будет подписан ещё и график платежей, как при кредитовании.

- А как будет отвечать покупатель, если останется должен? Здесь можно вписать пункт о пене. Исчисление ведётся в процентах от суммы долга – кто-то впишет 0,1%, а кто-то – вдесятеро больше. Всё зависит от предварительной договорённости с покупателем.

- Можно также предусмотреть возврат авто, если за него так и не будет заплачено полностью. При этом можно оговорить, что ранее выплаченные суммы полностью не возвращаются: ведь покупатель какое-то время будет пользоваться автомобилем, а это износ. Плюс новые хлопоты по переоформлению в ГИБДД.

Покупатель не согласен подписывать такой договор, считает, что это всё «церемонии»? Упирает на свою хорошую репутацию, клянётся в честности? Поверив таким уверениям, продавец авто серьёзно рискует.

Скачать пример-образец договора купли-продажи автомобиля с рассрочкой платежа (его бланк) между физическими лицами можно здесь.

Договор продажи автомобиля с рассрочкой платежа (образец)

О важных нюансах и «подводных камнях» при составлении договора купли-продажи авто в рассрочку расскажет данное видео:

Как оформляется расписка при покупке авто в рассрочку?

Как оформить расписку? Продаю машину, человек мне даёт 60 т.р. И за следующие 2 месяца обязуется отдать ещё 60 т.р. Если срок проходит и у него не хватит денег он будет должен ещё и %

Ответы юристов (3)

Заключайте договор купли-продажи, указывайте график внесения платежей. Дополнительно можете оформить расписку в качестве приложения к договору купли-продаи, при этом в договоре надо сделать ссылку на имеющееся приложение.

Есть вопрос к юристу?

Данные условия оплаты цены автомобиля лучше согласовать в самом договоре купли продажи, прописав в нем, что на момент подписания договора вам передается сумма в размере 60, остальная плата вноситься в течение 2 месяцев, и установить договорную неустойку по просрочке оплаты.

Статья 330. Понятие неустойки

Позиции высших судов по ст. 330 ГК РФ >>>

1. Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

2. Кредитор не вправе требовать уплаты неустойки, если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства.

Уточнение клиента

Спасибо, а какой адекватный размер неустойки указать посоветуете? Оформлять договор через нотариус?

30 Декабря 2017, 23:15

Здравствуйте, Виталий! В данном случае договор может быть составлен в простой письменной форме. Заверение у нотариуса не требуется.

Определять размер неустойки Вам, так как:

ГК РФ Статья 421. Свобода договора

4. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами

Например, можете написать 0,1 % от суммы задолженности за каждый день просрочки оплаты. Вы посчитайте как лучше Вам. Также в договоре необходимо оговорить момент перехода права собственности на автомобиль.

ГК РФ Статья 223. Момент возникновения права собственности у приобретателя по договору

1.Право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором.

Либо это с момента полной оплаты, либо с момента передачи автомобиля.

В целом Вам нужно составить грамотный договор купли-продажи с отсрочкой платежа.

Если по результатам написанного у вас возникли дополнительные вопросы, есть желание посоветоваться или узнать мнение по ситуации, то напишите мне в чат без стеснения.

Воспользуйтесь кнопкой “Сообщение юристу/общаться в чате” под иконкой юриста, либо заходите на страницу юриста и в правом верхнем углу будет кнопка «общаться в чате». Пишите в оффлайн и Вам будет направлен ответ. Общение в чате бесплатное.

При общении в чате Вы можете заказать более подробную платную консультацию или составление документа по Вашему вопросу. Таким образом, указанное поможет решить Вашу проблему.

С уважением, юрист Дмитрий.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

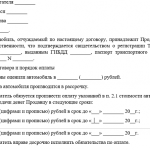

Образец расписки при покупке автомобиля

Для того чтобы застраховать себя при покупки автомобиля от нежелательных последствий, желательно писать расписку на получение денег. Расписка в данном случае дает гарантию, что покупатель при покупке отдал деньги продавцу в требуемом и полном размере.

Также расписку нужно написать и при внесении аванса или предоплаты, и зафиксировать что транспорт будет куплен в рассрочку. В данном случае обязательно нужно указать, что в дальнейшем автомобиль будет продан именно вам и указать точные сроки по времени.

Расписку необходимо писать в момент уплаты денег, что, соответственно, будет правильно для обеих сторон и законно. При внесении полной суммы денег при ее заполнении необходимо получить взамен полный комплект ключей от автомобиля, а также все документы: ПТС и свидетельство о регистрации.

Как заполнять расписку?

При составлении расписки не должно быть каких-то сложностей. Она пишется ручкой от руки продавцом на обычном листе бумаги, А4 формата. Для придания юридической силы потребуются паспорта продавца и покупателя.

В расписке обязательно нужно указать:

- ФИО, документы личностей – это паспорт или военный билет (серия с номером и числом выдачи), адрес проживания. Для покупателя и продавца все указывается аналогично;

- Указать данные по ПТС автомобиля (марки и модель, его цвет и год выпуска, номера шасси и двигателя), который будет куплен;

- Место, время и сроки покупки.

Обязательно после всего указанного выше, нужно поставить число заполнения и обязательно автографы покупающей и продающей сторон.

Скачать образец расписки при покупки автомобиля или другого ТС – формат (word, .doc).

Образец расписки

Я, Кочетков Владимир Анатольевич, паспорт 6605 245587, который выдан Московским ОВД ленинского района 15.04.2002 года, получил от Галямшина Владислава Анатольевича, паспорт 5305, который выдан Петербургским ОВД орджоникидзевского района 30.09.2005 года, денежные средства в размере 352 000 (трехсот пятидесяти двух) тысяч рублей за покупку автомобиля Nissan Suny, идентификационный номер VIN K4O45627533412751, красного цвета. Деньги получены в полном объеме с учетом составленного договора купли-продажи.

Число и подписи сторон.

Аналогичная расписка пишется и для случая рассрочки. Необходимо только изменить концовку, что получен аванс в таком-то размере и автомобиль будет продан данному покупателю в течение 10 дней.

Правильная продажа автомобиля в рассрочку и как не попасться мошенникам

В наше трудное время зачастую люди, желающие купить автомобиль, не имеют на руках необходимой суммы, и тогда они прибегают к варианту покупки автомобиля в рассрочку. И хотя продажа автомобиля в рассрочку — довольно частое явление в современном мире, продавец в этом случае начинает волноваться, не нарваться бы на мошенников, и начинает обдумывать все способы заключения сделки, и ищет наиболее безопасные варианты, которые устроили бы как его, так и приобретателя. И ведь не зря. Нередко люди относятся к этому вопросу довольно необдуманно, и с некоторым легкомыслием, что запросто может привести к нехорошим последствиям. Чтобы правильно продать машину в рассрочку, необходимо грамотно и обдуманно составить договор купли-продажи, и только тогда можно быть уверенным, что сделка пройдёт удачно.

В этой статье разберёмся, как продать машину в рассрочку, без риска, избежав каких-либо неприятных последствий.

Оформление рассрочки

В настоящее время существует несколько способов реализации транспортного средства, если у покупателя нет необходимой суммы для сделки. Как оформить продажу в рассрочку лучше всего, решать вам, но варианты следующие:

- под расписку;

- составлением договора займа;

- обычным договором купли-продажи с прописанной рассрочкой.

Рассмотрим каждый способ заключения сделки подробнее

Суть первого варианта (по расписке) заключается в следующем: покупатель пишет расписку, в которой указывается, что для приобретения автомобиля в собственность продавцу была передана определённая сумма. Остальную часть денежных средств покупатель обещает выплатить в конкретные сроки. В расписке указывается график, по которому должна быть погашена задолженность. Кроме этого, не будет лишним в расписке указать ответственность покупателя при отсутствии погашения задолженности. Например, за каждый день просрочки платежа будет начисляться определённый процент. В ответ на расписку продающий должен оформить доверенность на покупателя на право вождения этим транспортным средством. Также покупателю должны быть переданы технический паспорт и ключи от машины. Договор купли-продажи в этом случае оформляется после того, как покупателем будет выплачена полная сумма. Технический паспорт также переоформляется на нового владельца только после полной выплаты.

В этом варианте существуют риски как для продавца, так и для покупателя. Главный риск для покупателя — это то, что транспорт не принадлежит ему юридически, и продавец в любой момент может разорвать договорённость требованием возврата ему автомобиля. Риск продавца заключается в том, что в случае ДТП судебные разбирательства ожидают именно его, так как юридически машина всё ещё принадлежит ему.

Следующий способ — составление договора займа. В этом случае одновременно оформляются договоры купли-продажи и залога. Этот способ является более надёжным, чем продажа под расписку, как для покупающего, так и для продающего, ведь машина моментально переходит в собственность нового владельца, а в случае несвоевременных выплат продавец легко может взыскать с него машину в качестве залога. При таком способе необходимо соблюдать определённый алгоритм действий. Для начала одновременно должны быть заключены три договора: договор займа (составляется на сумму стоимости автомобиля; также в договоре указываются условия и сроки погашения всей суммы), договор купли-продажи, договор о залоге. После оформления вышеперечисленных документов продавец передаёт покупателю технический паспорт, а уже после погашения всей суммы долга автомобиль окончательно переоформляется на нового владельца.

В этом способе также есть определённые риски для обеих сторон. Как показывает практика, взыскать залог в случае непогашения суммы долга зачастую бывает очень даже нелегко, так как все документы на машину сразу же переоформляются на нового владельца. А в случае ДТП или угона бывший владелец имеет право требовать досрочного погашения всей суммы долга, поэтому даже этот способ продажи автомобиля в рассрочку не даёт стопроцентной гарантии успешного итога сделки.

И наконец, последний способ сделки — сделка по договору купли-продажи. Суть этого способа заключается в следующем: две стороны (продавец и покупатель) заключают между собой договор купли-продажи транспортного средства в рассрочку, при этом в документе обязательно должен быть указан первый взнос и график, по которому будет происходить погашение задолженности. Кроме этого, как и в варианте продажи транспорта в рассрочку под расписку, не будет лишним указать ответственность покупающей стороны, в случае если будет нарушен график выплат сумм по задолженности. В случае применения этого способа при заключении сделки технический паспорт на нового владельца транспортного средства оформляется с пометкой «в рассрочку». Благодаря этой пометке автомобиль не сможет быть перепродан, пока не будет выплачена вся сумма долга, ведь только после этого приобретатель сможет окончательно переоформить технический паспорт на себя. В этом случае нет никаких серьёзных рисков ни для покупателя, ни для продавца.

При любом способе сделки существует определённый риск для обеих сторон, ведь если быть честным, автомобиль — вещь непостоянная и уж тем более не вечная. Он может подвергнуться каким-либо поломкам, никто не может дать стопроцентную гарантию, что машина будет цела и невредима вплоть до полного погашения покупателем всей суммы долга. Поэтому запросто могут возникнуть неприятные ситуации, когда автомобиль вроде бы передан покупателю, а вот деньги за него продавцом так и не были получены. Именно поэтому большинство людей при продаже транспортного средства идут на оформление продажи автомобиля в рассрочку крайне неохотно, что в принципе легко можно понять, ведь риск есть всегда.

Как правильно поступить, если покупатель перестаёт платить?

Зачастую люди, продавшие свой автомобиль в рассрочку, сталкиваются со следующими проблемами:

- Новый владелец машины требует снизить стоимость автомобиля, так как им были выявлены какие-либо технические изъяны;

- Покупатель отказывается выплачивать долг, объясняя это отсутствием денежных средств;

- Транспортное средство было перепродано третьему лицу до погашения всей суммы долга;

- Автомобиль пострадал в ДТП, ввиду чего покупатель отказывается далее выплачивать денежные средства для погашения задолженности;

- Покупатель не выходит на связь, а судьба самого транспортного средства остаётся неизвестной.

Покупатель может отказаться от выплаты долга, ссылаясь на нехватку денежных средств

Покупатель может отказаться от выплаты долга, ссылаясь на нехватку денежных средств

Как же поступить, если вы столкнулись с одной из этих проблем? Если хотя бы один пункт составленного вами договора был нарушен, какими бы ни были причины неуплаты долга, вы имеете полное право обратиться в суд, и потребовать расторжения договора, и возврата вам автомобиля либо выплаты вам оставшейся неуплаченной суммы долга.

Как обезопасить себя при продаже автомобиля в рассрочку?

Продажа автомобиля в рассрочку — само по себе дело рискованное, поэтому стоит задуматься о других способах продажи своего транспортного средства, ведь даже при грамотно юридическом оформлении договора купли-продажи автомобиля в рассрочку есть существенный риск остаться и без денег, и без автомобиля. Но если в вашей жизненной ситуации это единственно возможный вариант, и вы настроены довольно решительно, то советую обратить внимание на следующие правила, и обязательно опираться на них при заключении сделки:

- Для начала вам необходимо убедиться в том, что потенциальный покупатель действительно имеет возможность расплатиться с вами. Для этого вы вправе потребовать с него справку о доходах, ведь не исключено, что покупающий человек может быть просто не в состоянии выплачивать конкретную сумму в установленные сроки, по обговоренному графику.

- Кроме того, вы обладаете полным правом навести справки о вашем покупателе, и выяснить, не числится ли за ним ранее каких-либо «тёмных делишек», да и просто больше узнать о человеке будет естественно не лишним.

- Необходимо обговорить с покупателем все условия и нюансы вашей сделки, и только при согласии обеих сторон на эти условия заключать письменный договор.

- В случае отказа покупателя выплачивать денежные средства по сумме долга, уже после официального заключения договора, или при нарушении какого-либо другого пункта договора все вопросы необходимо решать в судебном порядке.

![]() Для уверенности в платёжеспособности покупателя можно потребовать у от него справку о доходах

Для уверенности в платёжеспособности покупателя можно потребовать у от него справку о доходах

Как оформить лучше всего?

Итак, давайте же всё-таки разберёмся, какой способ заключения сделки по продаже автомобиля в рассрочку лучше всего выбрать. Наверное, вы уже поняли, что каждый из перечисленных вариантов имеет свои плюсы и минусы, и в каждом из них есть определённый риск не только для приобретателя, но и для продавца. Как бы грамотно ни был составлен договор, всегда есть вариант, что покупатель будет не в состоянии либо просто откажется выплачивать вам оговоренную сумму. Конечно же, вы можете в этом случае обратиться в суд. В случае вашей правоты, естественно, вам будет всё компенсировано, и в минусе вы не окажетесь, но ни для кого не секрет, что судебный процесс в России в наше время занимает достаточно большое количество времени, да и сам по себе является очень непростым трудоёмким. Поэтому лучше всего тысячу раз всё обдумать и перепроверить, чтобы в итоге не остаться у разбитого корыта.

Из всего выше перечисленного можно сделать вывод, что самым выгодным для продавца является способ, при котором составляется договор займа. Этот вариант, как и остальные, не идеален и имеет свои риски, но явным его преимуществом является то, что до момента окончательной выплаты полной суммы долга автомобиль юридически продолжает принадлежать именно продавцу, а покупателю на время выплат выдаётся доверенность на право управления автомобилем. И в случае нарушения заключенного договора вы вправе потребовать возврата транспортного средства, а покупатель при этом теряет всю сумму внесённого задатка. Именно поэтому я советую остановиться на этом способе, ведь он позволяет максимально обезопасить себя от потери достаточно серьёзного количества денежных средств.

В любом случае решать только вам, главное, относитесь к сделке максимально внимательно и продуманно, это обеспечит вам наивысшую защиту от мошенников и срыва сделки по любой из причин, и избавит от долгих и нудных разбирательств в суде.

Правильная продажа автомобиля в рассрочку и как не попасться мошенникам

В наше трудное время зачастую люди, желающие купить автомобиль, не имеют на руках необходимой суммы, и тогда они прибегают к варианту покупки автомобиля в рассрочку. И хотя продажа автомобиля в рассрочку — довольно частое явление в современном мире, продавец в этом случае начинает волноваться, не нарваться бы на мошенников, и начинает обдумывать все способы заключения сделки, и ищет наиболее безопасные варианты, которые устроили бы как его, так и приобретателя. И ведь не зря. Нередко люди относятся к этому вопросу довольно необдуманно, и с некоторым легкомыслием, что запросто может привести к нехорошим последствиям. Чтобы правильно продать машину в рассрочку, необходимо грамотно и обдуманно составить договор купли-продажи, и только тогда можно быть уверенным, что сделка пройдёт удачно.

В этой статье разберёмся, как продать машину в рассрочку, без риска, избежав каких-либо неприятных последствий.

Оформление рассрочки

В настоящее время существует несколько способов реализации транспортного средства, если у покупателя нет необходимой суммы для сделки. Как оформить продажу в рассрочку лучше всего, решать вам, но варианты следующие:

- под расписку;

- составлением договора займа;

- обычным договором купли-продажи с прописанной рассрочкой.

Рассмотрим каждый способ заключения сделки подробнее

Суть первого варианта (по расписке) заключается в следующем: покупатель пишет расписку, в которой указывается, что для приобретения автомобиля в собственность продавцу была передана определённая сумма. Остальную часть денежных средств покупатель обещает выплатить в конкретные сроки. В расписке указывается график, по которому должна быть погашена задолженность. Кроме этого, не будет лишним в расписке указать ответственность покупателя при отсутствии погашения задолженности. Например, за каждый день просрочки платежа будет начисляться определённый процент. В ответ на расписку продающий должен оформить доверенность на покупателя на право вождения этим транспортным средством. Также покупателю должны быть переданы технический паспорт и ключи от машины. Договор купли-продажи в этом случае оформляется после того, как покупателем будет выплачена полная сумма. Технический паспорт также переоформляется на нового владельца только после полной выплаты.

В этом варианте существуют риски как для продавца, так и для покупателя. Главный риск для покупателя — это то, что транспорт не принадлежит ему юридически, и продавец в любой момент может разорвать договорённость требованием возврата ему автомобиля. Риск продавца заключается в том, что в случае ДТП судебные разбирательства ожидают именно его, так как юридически машина всё ещё принадлежит ему.

Следующий способ — составление договора займа. В этом случае одновременно оформляются договоры купли-продажи и залога. Этот способ является более надёжным, чем продажа под расписку, как для покупающего, так и для продающего, ведь машина моментально переходит в собственность нового владельца, а в случае несвоевременных выплат продавец легко может взыскать с него машину в качестве залога. При таком способе необходимо соблюдать определённый алгоритм действий. Для начала одновременно должны быть заключены три договора: договор займа (составляется на сумму стоимости автомобиля; также в договоре указываются условия и сроки погашения всей суммы), договор купли-продажи, договор о залоге. После оформления вышеперечисленных документов продавец передаёт покупателю технический паспорт, а уже после погашения всей суммы долга автомобиль окончательно переоформляется на нового владельца.

В этом способе также есть определённые риски для обеих сторон. Как показывает практика, взыскать залог в случае непогашения суммы долга зачастую бывает очень даже нелегко, так как все документы на машину сразу же переоформляются на нового владельца. А в случае ДТП или угона бывший владелец имеет право требовать досрочного погашения всей суммы долга, поэтому даже этот способ продажи автомобиля в рассрочку не даёт стопроцентной гарантии успешного итога сделки.

И наконец, последний способ сделки — сделка по договору купли-продажи. Суть этого способа заключается в следующем: две стороны (продавец и покупатель) заключают между собой договор купли-продажи транспортного средства в рассрочку, при этом в документе обязательно должен быть указан первый взнос и график, по которому будет происходить погашение задолженности. Кроме этого, как и в варианте продажи транспорта в рассрочку под расписку, не будет лишним указать ответственность покупающей стороны, в случае если будет нарушен график выплат сумм по задолженности. В случае применения этого способа при заключении сделки технический паспорт на нового владельца транспортного средства оформляется с пометкой «в рассрочку». Благодаря этой пометке автомобиль не сможет быть перепродан, пока не будет выплачена вся сумма долга, ведь только после этого приобретатель сможет окончательно переоформить технический паспорт на себя. В этом случае нет никаких серьёзных рисков ни для покупателя, ни для продавца.

При любом способе сделки существует определённый риск для обеих сторон, ведь если быть честным, автомобиль — вещь непостоянная и уж тем более не вечная. Он может подвергнуться каким-либо поломкам, никто не может дать стопроцентную гарантию, что машина будет цела и невредима вплоть до полного погашения покупателем всей суммы долга. Поэтому запросто могут возникнуть неприятные ситуации, когда автомобиль вроде бы передан покупателю, а вот деньги за него продавцом так и не были получены. Именно поэтому большинство людей при продаже транспортного средства идут на оформление продажи автомобиля в рассрочку крайне неохотно, что в принципе легко можно понять, ведь риск есть всегда.

Как правильно поступить, если покупатель перестаёт платить?

Зачастую люди, продавшие свой автомобиль в рассрочку, сталкиваются со следующими проблемами:

- Новый владелец машины требует снизить стоимость автомобиля, так как им были выявлены какие-либо технические изъяны;

- Покупатель отказывается выплачивать долг, объясняя это отсутствием денежных средств;

- Транспортное средство было перепродано третьему лицу до погашения всей суммы долга;

- Автомобиль пострадал в ДТП, ввиду чего покупатель отказывается далее выплачивать денежные средства для погашения задолженности;

- Покупатель не выходит на связь, а судьба самого транспортного средства остаётся неизвестной.

Покупатель может отказаться от выплаты долга, ссылаясь на нехватку денежных средств

Как же поступить, если вы столкнулись с одной из этих проблем? Если хотя бы один пункт составленного вами договора был нарушен, какими бы ни были причины неуплаты долга, вы имеете полное право обратиться в суд, и потребовать расторжения договора, и возврата вам автомобиля либо выплаты вам оставшейся неуплаченной суммы долга.

Как обезопасить себя при продаже автомобиля в рассрочку?

Продажа автомобиля в рассрочку — само по себе дело рискованное, поэтому стоит задуматься о других способах продажи своего транспортного средства, ведь даже при грамотно юридическом оформлении договора купли-продажи автомобиля в рассрочку есть существенный риск остаться и без денег, и без автомобиля. Но если в вашей жизненной ситуации это единственно возможный вариант, и вы настроены довольно решительно, то советую обратить внимание на следующие правила, и обязательно опираться на них при заключении сделки:

- Для начала вам необходимо убедиться в том, что потенциальный покупатель действительно имеет возможность расплатиться с вами. Для этого вы вправе потребовать с него справку о доходах, ведь не исключено, что покупающий человек может быть просто не в состоянии выплачивать конкретную сумму в установленные сроки, по обговоренному графику.

- Кроме того, вы обладаете полным правом навести справки о вашем покупателе, и выяснить, не числится ли за ним ранее каких-либо «тёмных делишек», да и просто больше узнать о человеке будет естественно не лишним.

- Необходимо обговорить с покупателем все условия и нюансы вашей сделки, и только при согласии обеих сторон на эти условия заключать письменный договор.

- В случае отказа покупателя выплачивать денежные средства по сумме долга, уже после официального заключения договора, или при нарушении какого-либо другого пункта договора все вопросы необходимо решать в судебном порядке.

![]() Для уверенности в платёжеспособности покупателя можно потребовать у от него справку о доходах

Для уверенности в платёжеспособности покупателя можно потребовать у от него справку о доходах

Как оформить лучше всего?

Итак, давайте же всё-таки разберёмся, какой способ заключения сделки по продаже автомобиля в рассрочку лучше всего выбрать. Наверное, вы уже поняли, что каждый из перечисленных вариантов имеет свои плюсы и минусы, и в каждом из них есть определённый риск не только для приобретателя, но и для продавца. Как бы грамотно ни был составлен договор, всегда есть вариант, что покупатель будет не в состоянии либо просто откажется выплачивать вам оговоренную сумму. Конечно же, вы можете в этом случае обратиться в суд. В случае вашей правоты, естественно, вам будет всё компенсировано, и в минусе вы не окажетесь, но ни для кого не секрет, что судебный процесс в России в наше время занимает достаточно большое количество времени, да и сам по себе является очень непростым трудоёмким. Поэтому лучше всего тысячу раз всё обдумать и перепроверить, чтобы в итоге не остаться у разбитого корыта.

Из всего выше перечисленного можно сделать вывод, что самым выгодным для продавца является способ, при котором составляется договор займа. Этот вариант, как и остальные, не идеален и имеет свои риски, но явным его преимуществом является то, что до момента окончательной выплаты полной суммы долга автомобиль юридически продолжает принадлежать именно продавцу, а покупателю на время выплат выдаётся доверенность на право управления автомобилем. И в случае нарушения заключенного договора вы вправе потребовать возврата транспортного средства, а покупатель при этом теряет всю сумму внесённого задатка. Именно поэтому я советую остановиться на этом способе, ведь он позволяет максимально обезопасить себя от потери достаточно серьёзного количества денежных средств.

В любом случае решать только вам, главное, относитесь к сделке максимально внимательно и продуманно, это обеспечит вам наивысшую защиту от мошенников и срыва сделки по любой из причин, и избавит от долгих и нудных разбирательств в суде.

Правильная продажа автомобиля в рассрочку и как не попасться мошенникам

В наше трудное время зачастую люди, желающие купить автомобиль, не имеют на руках необходимой суммы, и тогда они прибегают к варианту покупки автомобиля в рассрочку. И хотя продажа автомобиля в рассрочку — довольно частое явление в современном мире, продавец в этом случае начинает волноваться, не нарваться бы на мошенников, и начинает обдумывать все способы заключения сделки, и ищет наиболее безопасные варианты, которые устроили бы как его, так и приобретателя. И ведь не зря. Нередко люди относятся к этому вопросу довольно необдуманно, и с некоторым легкомыслием, что запросто может привести к нехорошим последствиям. Чтобы правильно продать машину в рассрочку, необходимо грамотно и обдуманно составить договор купли-продажи, и только тогда можно быть уверенным, что сделка пройдёт удачно.

В этой статье разберёмся, как продать машину в рассрочку, без риска, избежав каких-либо неприятных последствий.

Оформление рассрочки

В настоящее время существует несколько способов реализации транспортного средства, если у покупателя нет необходимой суммы для сделки. Как оформить продажу в рассрочку лучше всего, решать вам, но варианты следующие:

- под расписку;

- составлением договора займа;

- обычным договором купли-продажи с прописанной рассрочкой.

Рассмотрим каждый способ заключения сделки подробнее

Суть первого варианта (по расписке) заключается в следующем: покупатель пишет расписку, в которой указывается, что для приобретения автомобиля в собственность продавцу была передана определённая сумма. Остальную часть денежных средств покупатель обещает выплатить в конкретные сроки. В расписке указывается график, по которому должна быть погашена задолженность. Кроме этого, не будет лишним в расписке указать ответственность покупателя при отсутствии погашения задолженности. Например, за каждый день просрочки платежа будет начисляться определённый процент. В ответ на расписку продающий должен оформить доверенность на покупателя на право вождения этим транспортным средством. Также покупателю должны быть переданы технический паспорт и ключи от машины. Договор купли-продажи в этом случае оформляется после того, как покупателем будет выплачена полная сумма. Технический паспорт также переоформляется на нового владельца только после полной выплаты.

В этом варианте существуют риски как для продавца, так и для покупателя. Главный риск для покупателя — это то, что транспорт не принадлежит ему юридически, и продавец в любой момент может разорвать договорённость требованием возврата ему автомобиля. Риск продавца заключается в том, что в случае ДТП судебные разбирательства ожидают именно его, так как юридически машина всё ещё принадлежит ему.

Следующий способ — составление договора займа. В этом случае одновременно оформляются договоры купли-продажи и залога. Этот способ является более надёжным, чем продажа под расписку, как для покупающего, так и для продающего, ведь машина моментально переходит в собственность нового владельца, а в случае несвоевременных выплат продавец легко может взыскать с него машину в качестве залога. При таком способе необходимо соблюдать определённый алгоритм действий. Для начала одновременно должны быть заключены три договора: договор займа (составляется на сумму стоимости автомобиля; также в договоре указываются условия и сроки погашения всей суммы), договор купли-продажи, договор о залоге. После оформления вышеперечисленных документов продавец передаёт покупателю технический паспорт, а уже после погашения всей суммы долга автомобиль окончательно переоформляется на нового владельца.

В этом способе также есть определённые риски для обеих сторон. Как показывает практика, взыскать залог в случае непогашения суммы долга зачастую бывает очень даже нелегко, так как все документы на машину сразу же переоформляются на нового владельца. А в случае ДТП или угона бывший владелец имеет право требовать досрочного погашения всей суммы долга, поэтому даже этот способ продажи автомобиля в рассрочку не даёт стопроцентной гарантии успешного итога сделки.

И наконец, последний способ сделки — сделка по договору купли-продажи. Суть этого способа заключается в следующем: две стороны (продавец и покупатель) заключают между собой договор купли-продажи транспортного средства в рассрочку, при этом в документе обязательно должен быть указан первый взнос и график, по которому будет происходить погашение задолженности. Кроме этого, как и в варианте продажи транспорта в рассрочку под расписку, не будет лишним указать ответственность покупающей стороны, в случае если будет нарушен график выплат сумм по задолженности. В случае применения этого способа при заключении сделки технический паспорт на нового владельца транспортного средства оформляется с пометкой «в рассрочку». Благодаря этой пометке автомобиль не сможет быть перепродан, пока не будет выплачена вся сумма долга, ведь только после этого приобретатель сможет окончательно переоформить технический паспорт на себя. В этом случае нет никаких серьёзных рисков ни для покупателя, ни для продавца.

При любом способе сделки существует определённый риск для обеих сторон, ведь если быть честным, автомобиль — вещь непостоянная и уж тем более не вечная. Он может подвергнуться каким-либо поломкам, никто не может дать стопроцентную гарантию, что машина будет цела и невредима вплоть до полного погашения покупателем всей суммы долга. Поэтому запросто могут возникнуть неприятные ситуации, когда автомобиль вроде бы передан покупателю, а вот деньги за него продавцом так и не были получены. Именно поэтому большинство людей при продаже транспортного средства идут на оформление продажи автомобиля в рассрочку крайне неохотно, что в принципе легко можно понять, ведь риск есть всегда.

Как правильно поступить, если покупатель перестаёт платить?

Зачастую люди, продавшие свой автомобиль в рассрочку, сталкиваются со следующими проблемами:

- Новый владелец машины требует снизить стоимость автомобиля, так как им были выявлены какие-либо технические изъяны;

- Покупатель отказывается выплачивать долг, объясняя это отсутствием денежных средств;

- Транспортное средство было перепродано третьему лицу до погашения всей суммы долга;

- Автомобиль пострадал в ДТП, ввиду чего покупатель отказывается далее выплачивать денежные средства для погашения задолженности;

- Покупатель не выходит на связь, а судьба самого транспортного средства остаётся неизвестной.

Покупатель может отказаться от выплаты долга, ссылаясь на нехватку денежных средств

Как же поступить, если вы столкнулись с одной из этих проблем? Если хотя бы один пункт составленного вами договора был нарушен, какими бы ни были причины неуплаты долга, вы имеете полное право обратиться в суд, и потребовать расторжения договора, и возврата вам автомобиля либо выплаты вам оставшейся неуплаченной суммы долга.

Как обезопасить себя при продаже автомобиля в рассрочку?

Продажа автомобиля в рассрочку — само по себе дело рискованное, поэтому стоит задуматься о других способах продажи своего транспортного средства, ведь даже при грамотно юридическом оформлении договора купли-продажи автомобиля в рассрочку есть существенный риск остаться и без денег, и без автомобиля. Но если в вашей жизненной ситуации это единственно возможный вариант, и вы настроены довольно решительно, то советую обратить внимание на следующие правила, и обязательно опираться на них при заключении сделки:

- Для начала вам необходимо убедиться в том, что потенциальный покупатель действительно имеет возможность расплатиться с вами. Для этого вы вправе потребовать с него справку о доходах, ведь не исключено, что покупающий человек может быть просто не в состоянии выплачивать конкретную сумму в установленные сроки, по обговоренному графику.

- Кроме того, вы обладаете полным правом навести справки о вашем покупателе, и выяснить, не числится ли за ним ранее каких-либо «тёмных делишек», да и просто больше узнать о человеке будет естественно не лишним.

- Необходимо обговорить с покупателем все условия и нюансы вашей сделки, и только при согласии обеих сторон на эти условия заключать письменный договор.

- В случае отказа покупателя выплачивать денежные средства по сумме долга, уже после официального заключения договора, или при нарушении какого-либо другого пункта договора все вопросы необходимо решать в судебном порядке.

![]() Для уверенности в платёжеспособности покупателя можно потребовать у от него справку о доходах

Для уверенности в платёжеспособности покупателя можно потребовать у от него справку о доходах

Как оформить лучше всего?

Итак, давайте же всё-таки разберёмся, какой способ заключения сделки по продаже автомобиля в рассрочку лучше всего выбрать. Наверное, вы уже поняли, что каждый из перечисленных вариантов имеет свои плюсы и минусы, и в каждом из них есть определённый риск не только для приобретателя, но и для продавца. Как бы грамотно ни был составлен договор, всегда есть вариант, что покупатель будет не в состоянии либо просто откажется выплачивать вам оговоренную сумму. Конечно же, вы можете в этом случае обратиться в суд. В случае вашей правоты, естественно, вам будет всё компенсировано, и в минусе вы не окажетесь, но ни для кого не секрет, что судебный процесс в России в наше время занимает достаточно большое количество времени, да и сам по себе является очень непростым трудоёмким. Поэтому лучше всего тысячу раз всё обдумать и перепроверить, чтобы в итоге не остаться у разбитого корыта.

Из всего выше перечисленного можно сделать вывод, что самым выгодным для продавца является способ, при котором составляется договор займа. Этот вариант, как и остальные, не идеален и имеет свои риски, но явным его преимуществом является то, что до момента окончательной выплаты полной суммы долга автомобиль юридически продолжает принадлежать именно продавцу, а покупателю на время выплат выдаётся доверенность на право управления автомобилем. И в случае нарушения заключенного договора вы вправе потребовать возврата транспортного средства, а покупатель при этом теряет всю сумму внесённого задатка. Именно поэтому я советую остановиться на этом способе, ведь он позволяет максимально обезопасить себя от потери достаточно серьёзного количества денежных средств.

В любом случае решать только вам, главное, относитесь к сделке максимально внимательно и продуманно, это обеспечит вам наивысшую защиту от мошенников и срыва сделки по любой из причин, и избавит от долгих и нудных разбирательств в суде.