Приказ о создании инвентаризационной комиссии

Подборка наиболее важных документов по запросу Приказ о создании инвентаризационной комиссии (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Приказ о создании инвентаризационной комиссии

Статьи, комментарии, ответы на вопросы: Приказ о создании инвентаризационной комиссии

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов: Приказ о создании инвентаризационной комиссии

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Инвентаризационная комиссия: формирование

Инвентаризацию, то есть проверку имущества и обязательств, обязана проводить любая организация. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49).

Приказом установлено, что инвентаризация проводится специальной комиссией, которая назначается приказом о создании инвентаризационной комиссии. Образец приказа приведен в приложении к настоящей статье.

Скачать образец приказа о проведении инвентаризации

Когда необходимо проводить инвентаризацию

Методическими указаниями в п. 1.5 установлены случаи, в которых инвентаризация обязательно должна проводиться, к примеру:

- перед составлением бухгалтерской отчетности за год, но не ранее 1 октября;

- в случае хищений, порчи имущества;

- если меняется материально ответственное лицо;

- в других случаях.

О том, что достоверность данных бухучета должна подтверждаться инвентаризацией, указано в ряде писем финансового ведомства (например, Письмо Минфина от 27.05.2010 N 07-02-12/12 ).

Именно поэтому для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия (п. 2.2 Приказа № 49). В случае большого объема работ также создаются рабочие инвентаризационные комиссии. При этом в рамках одной проверки могут быть созданы разные рабочие комиссии. Например, в рамках проверки инвентаризации для годовой отчетности в связи с большим объемом это могут быть разные рабочие комиссии для проверки основных средств, ТМЦ, расчетов. Но даже при небольшом объеме необходимы приказ о создании постоянно действующей инвентаризационной комиссии и документальное оформление результатов проверки.

Приказ о назначении инвентаризации

Инвентаризация проводится по распоряжению руководителя. До 1 января 2013 года было обязательным использовать унифицированную форму ИНВ-22, сейчас организации могут разрабатывать формы, утверждаемые локальным актом. Законодательство также не регламентирует порядок формирования инвентаризационной комиссии и ее состав.

Главное, чтобы в приказе о проведении инвентаризации было указано:

- кто входит в инвентаризационную комиссию;

- перечень имущества и обязательств, которые подлежат инвентаризации;

- причины инвентаризации;

- сроки проведения инвентаризации;

- когда необходимо представить в бухгалтерию документы, оформленные по результатам инвентаризации.

Приказ надо зарегистрировать в книге контроля, можно использовать форму ИНВ-23.

Инвентаризационная комиссия

Общие правила формирования комиссии регламентированы в п. 2.3 Приказа № 49. В нем указан примерный состав комиссии, в который включаются работники администрации, бухгалтерии, других служб. Численный состав комиссии не установлен, но, как правило, это должно быть нечетное количество. Председателем комиссии могут быть руководитель предприятия, его заместитель.

Также указано, что в состав комиссии по инвентаризации могут входить, помимо сотрудников службы внутреннего аудита, и сотрудники независимой аудиторской организации. Это особенно актуально для организаций, которые имеют широкую филиальную сеть и для которых направление сотрудников головного офиса в командировки в целях проведения инвентаризации является затратным мероприятием.

Кто должен принимать участие в инвентаризации

Обязательно при инвентаризации имущества участие материально ответственных лиц, это предусмотрено п. 2.8 Приказа № 49. Но включение их в приказ о создании инвентаризационной комиссии было бы ошибочным, что следует из п. 2.10 Приказа № 49.

Главное требование – все указанные в приказе об инвентаризации лица должны принимать участие. Если будет подтверждено, что хотя бы один из членов комиссии на самом деле участия не принимал, то результаты будут недействительными.

Обязательно надо учитывать, что отсутствие даже одного члена комиссии, указанного в приказе, означает недействительность результатов.

Поэтому необходимо внимательно отнестись к оформлению приказа о назначении комиссии по инвентаризации, а также иных обязательных документов, оформляющих результаты проверки. Так как несоблюдение указанных правил может быть основанием для признания результатов инвентаризации недействительными.

Как провести инвентаризацию: приказ о создании комиссии, акт, результаты

Инвентаризация — процедура, в ходе которой в фирме выявляется наличие, состояние и главные свойства товарно-материальных ценностей, основных средств и иных активов, которые принадлежат компании на праве собственности, взяты ею в аренду или же находятся под ее управлением в силу иных юридических механизмов. Каковы важнейшие нюансы осуществления данной процедуры? Какие документы используются при проведении инвентаризации?

В чем сущность инвентаризации?

Начнем с понятийного аппарата по теме, о которой пойдет речь в нашей статье. Инвентаризация имущества организации — процедура, предполагающая учет находящихся в фирме товарно-материальных ценностей (или ТМЦ) либо иных активов на момент проведения соответствующего мероприятия.

Периодичность подобных активностей фиксируется в графике, утверждаемом генеральным директором компании. Проведение инвентаризации осуществляется специальной комиссией, которая также учреждается руководством фирмы. Ее участники, а также материально-ответственное лицо проверяют наличие ТМЦ или иных активов, при необходимости — измеряют те или иные свойства товаров и ресурсов. Инвентаризация в магазине, на складе, в производственной фирме бывает 3 основных типов — плановая, выборочная и дополнительная. Различаются они, главным образом, по срокам. Содержание всех типов инвентаризации в целом схожее. Совпадают и цели их проведения. Изучим их специфику подробнее.

Цели инвентаризации

Основными целями инвентаризации принято считать:

- сверку имеющегося в собственности фирмы или находящегося в распоряжении и учтенного в бухгалтерии имущества в целях обеспечения его эффективного хранения, а также выявления активов, которые не учтены;

- определение фактических объемов материальных ресурсов, задействуемых фирмой в производстве;

- выявление излишков и недостач ресурсов, находящихся во владении компании;

- оценку корректности отражения в бухгалтерии фирмы сведений об инвентаризируемых ресурсах;

- получение актуальных данных о характеристиках имущества организации для последующей их рыночной оценки;

- проверку норм эксплуатации ресурсов фирмы.

Проведение инвентаризации предполагает, как мы отметили выше, учреждение руководством фирмы специальной комиссии. Изучим то, какие основные функции она выполняет.

Основные функции инвентаризационной комиссии

Соответствующая внутрикорпоративная структура осуществляет проведение основных типов инвентаризации — плановых, выборочных, а при необходимости — дополнительных проверок в период между первыми и вторыми. В этом случае комиссия может иметь постоянно действующий статус. В свою очередь, в фирме могут учреждаться также рабочие подразделения соответствующего назначения. Их задача — проведение инвентаризаций на предприятиях, имеющих территориально распределенную инфраструктуру.

Основные компетенции комиссии

Ключевая компетенция инвентаризационной комиссии — сверить наличие имеющихся на предприятии ТМЦ и иных активов с учетными данными. Но, кроме этого, данная структура может иметь полномочия, которые связаны с оценкой:

- степени защищенности объекта;

- корректности заключения договоров фирмы с сотрудниками о материальной ответственности;

- степени соответствия должностей работников, отвечающих за сохранность товарных ценностей, специфике тех полномочий, которые им даны руководством;

- уровня оснащенности материально-ответственных лиц необходимыми ресурсами для решения поставленных задач.

Рассмотрим более подробно то, как осуществляется проведение инвентаризации в фирме с точки зрения ее содержания, а также отражения составляющих ее процедур в специальных документах.

Подготовка к инвентаризации: основные документы

Прежде всего, к проверке ТМЦ нужно подготовиться. Для этого руководителем фирмы должен быть издан приказ об инвентаризации. Данный локальный источник нужно зарегистрировать в отдельном журнале.

После учреждается инвентаризационная комиссия. В ее составе должны присутствовать представители руководства компании, бухгалтеры и другие компетентные сотрудники, которые могут на высоком уровне осуществить проверку ТМЦ компании. Отдельным правовым актом рекомендуется указывать перечень имущества, которое подлежит проверке. Если предполагается не только инвентаризация основных средств, но также и обязательств фирмы, их список также нужно зафиксировать в специальном источнике.

Предметом проверки является сопоставление количества и характеристик ценностей, выявляемых комиссией, а также данных по бухгалтерскому учету. Поэтому в распоряжении сотрудников, которые будут проводить инвентаризацию, должен находиться перечень ТМЦ и иных активов по бухгалтерским регистрам. Руководитель комиссии должен принять все имеющиеся документы, отражающие приходные и расходные операции, и поставить на них запись, отражающую тот факт, что они сформированы до инвентаризации.

Как учитываются результаты инвентаризации?

Итак, главные участники процедуры, о которой идет речь, — специальная комиссия, а также материально-ответственное лицо. Главная их задача — совместными усилиями пересчитать ТМЦ и иные активы, измерить их и зафиксировать результаты в учетных документах. Их может быть достаточно много.

Для фиксации итогов инвентаризации ТМЦ, к примеру, используется форма ИНВ-3, утвержденная законодательно. В ней необходимо указать общее количество, тип, артикул и иные свойства каждого типа ТМЦ. В некоторых случаях в распоряжение комиссии могут поступать новые ТМЦ в процессе инвентаризации. В этом случае сведения о них отражаются в отдельной описи. По завершении процедуры данные ценности оприходуются. В свою очередь, в процессе инвентаризации некоторые ТМЦ могут подлежать отпуску, например, если их приобретет покупатель. В этом случае сведения о выбывающих ценностях также фиксируются в отдельной описи. Возможен вариант, при котором потребуется инвентаризация товаров, находящихся в пути, например, со склада поставщика, который располагается в другом городе. В этом случае данные о ценностях фиксируются в форме ИНВ-6, которая также утверждена законодательно. Возможен сценарий, при котором комиссия выявляет товары, которые отгружены клиенту, однако не оплачены. В этом случае сведения о соответствующих ценностях вносятся в форму ИНВ-4.

Инвентаризация ТМЦ может потребовать учета ценностей, располагающихся на складах других фирм. В этом случае задействуется форма ИНВ-5. При учете ценностей в процессе инвентаризации комиссии, а также материально ответственному лицу могут потребоваться также сведения из первичных документов. Если по итогам проверки выявлено несоответствие характеристик ТМЦ, зафиксированных по факту, с теми данными, которые содержатся в бухучете, то составляется сличительная ведомость на основе еще одной формы, утвержденной законодательно, — ИНВ-19.

Главный документ, в котором фиксируются итоги процедуры, о которой идет речь, — акт инвентаризации, иногда называемый описью. Его должны подписать все участники проверки — представители комиссии, а также сотрудники, в компетенции которых — обеспечение сохранности товарных ценностей. Акт инвентаризации должен храниться в архиве компании в течение 5 лет.

Полезно будет рассмотреть то, каким образом оформляются итоги проверки в бухучете.

Инвентаризация в бухучете

Инвентаризация имущества может иметь 3 возможных результата — полное соответствие фактических данных тем, которые содержатся в бухучете, выявление излишек или же недостач. Как правило, наибольшие сложности на практике вызывает корректное отражение в бухгалтерском учете фактов, отражающих наличие лишних или недостающих ТМЦ. В том случае, если речь идет о недостаче — сведения о ней фиксируются на счете 94.

Если недостающие ТМЦ и иные активы выявлены в объемах, которые не превышают установленные пределы убыли, то соответствующие ценности списываются на счета, связанные с производством. Но если недостача при инвентаризации превышает нормы убыли, то фиксируется уже на счетах, принадлежащих материально-ответственному лицу, которое впоследствии должно компенсировать убыток фирмы.

Учет, в свою очередь, излишков осуществляется посредством их соотношения в корреляции с рыночной стоимостью на Д-т счетов 20 или, например, 23 и 44, а также К-т счета 94.

Так осуществляется инвентаризация в бухгалтерском учете. Но есть еще достаточно много нюансов ее проведения. Например, те, которые связаны с определением ее сроков.

Сроки инвентаризации

Периодичность инвентаризации зависит от конкретного типа учитываемых товарных ценностей. В общем случае она проводится в 4 квартале отчетного года. То есть — с октября по декабрь. Однако инвентаризация основных средств может проводиться реже — 1 раз в 3 года. Если речь идет о проверке библиотечных фондов — ее можно проводить 1 раз в 5 лет. В свою очередь, инвентаризация в организациях розничной торговли проводится достаточно часто — примерно 1 раз в квартал. Ритейлеры с указанной периодичностью могут проверять, к примеру, склады или кассу. К моменту начала инвентаризации в фирме должны быть готовы все те документы, которые необходимы для осуществления рассматриваемой процедуры.

Продолжительность инвентаризации, как правило, строго не фиксируется в каких-либо источниках права. Главное — уложиться в предельные сроки, установленные для того или иного типа товарных ценностей.

Автоматизация учета как фактор корректной инвентаризации

Как провести инвентаризацию максимально корректно и оперативно? Одним из факторов успешного решения подобной задачи может быть своевременная автоматизация процедур учета товарно-материальных ценностей. Она может быть внедрена в инфраструктуру предприятия посредством специализированного ПО. Современные решения соответствующего типа позволяют осуществлять учет большинства операций, связанных с перемещением ТМЦ в рамках фирмы. Данная опция позволяет, прежде всего, значительно сэкономить время на подготовке и проверке корректности документов, используемых при инвентаризации.

Какое имущество обязательно проверять?

В общем случае фирмой осуществляется инвентаризация ТМЦ, находящихся в ее собственности. Однако эксперты рекомендуют также осуществлять учет тех активов, которые находятся не только во владении, но и под управлением организации, например, если речь идет об арендованном имуществе. Главное, чтобы сведения присутствовали в бухучете.

В свою очередь, если речь идет о собственности фирмы, она может быть представлена в широком спектре разновидностей. Чаще всего инвентаризируются основные средства компании, нематериальные активы, запасы, а также товарно-материальные ценности. Возможен также учет финансовых обязательств фирмы, связанных, к примеру, с выплатой кредитов. Изучим ряд практических нюансов инвентаризации на примере осуществления соответствующей процедуры учета основных средств, нематериальных активов, а также ТМЦ.

Инвентаризация ОС

Как провести инвентаризацию основных средств наиболее корректно? Прежде всего, рекомендуется проверить наличие в фирме:

- инвентарных карточек, описей, регистров и иных источников учета;

- необходимых техпаспортов и иных типов документации по ОС, находящихся в собственности компании;

- документов для арендованных фирмой ОС и тех, что находятся в ней на хранении.

Если каких-то документов не хватает, их необходимо составить. Если в них есть ошибки — их нужно исправить. В процессе инвентаризации ОС учрежденная руководством фирмы комиссия осуществляет осмотр имеющихся ресурсов, а также фиксирует в описях их количество и основные характеристики. Если речь идет об учете машин и оборудования, то в описях необходимо фиксировать их заводские номера по техпаспорту, год выпуска, назначение, а также мощность.

Если результаты инвентаризации показали, что в собственности фирмы имеются неисправные ОС, то комиссия должна составить опись, в которой фиксируются данные, отражающие тот факт, что ОС не подлежат эксплуатации, а также указывающие причину вынесения в отношении них соответствующей оценки.

В некоторых случаях может потребоваться внести в бухгалтерские документы сведения, отражающие изменение балансовой стоимости ОС в силу выявленных конструктивных изменений. Например, это может быть улучшение объектов посредством модернизации или, наоборот, снижение их эксплуатационных характеристик в силу износа тех или иных частей.

Инвентаризация НМА

Как провести инвентаризацию нематериальных активов компании? Главная задача комиссии в данном случае — проверить то, есть ли в фирме документы, которые подтверждают право компании распоряжаться теми или иными НМА. Это могут быть свидетельства, сертификаты, патенты, договоры передачи прав и т. д. Примечательно, что к нематериальным активам относится деловая репутация фирмы. Если компания создала НМА своими силами, например, если речь идет о компьютерной программе, то ее наличие также требует документального подтверждения.

Важно, чтобы все типы активов соответствовали таким признакам, как:

- отсутствие прямой связи с иным имуществом фирмы;

- использование в производственных процессах фирмы в течение более 12 месяцев;

- использование в качестве актива, который приносит экономическую выгоду компании.

Инвентаризация ТМЦ

Как провести инвентаризацию товарно-материальных ценностей? Основная особенность данной процедуры — в ее осуществлении соотносительно с местами размещения ТМЦ. При этом то помещение, где была осуществлена проверка наличия и исследование ТМЦ, как правило, опломбировывается. Если осуществляется инвентаризация склада, то комиссия обычно проводит свою работу в присутствии человека, заведующего им.

Осуществляется проверка наличия ТМЦ, определение их количества, взвешивание, при необходимости — иные операции с товарными ценностями. Сведения о ТМЦ вносятся в описи, в которых указывается вид ценности, их группы, артикул и иные параметры. Те активы, которые поступают в распоряжение фирмы в период проведения инвентаризации, принимаются в присутствии комиссии. Однако их оприходование осуществляется после проверки. Собственно, об этом, а также об учете ценностей, находящихся в пути, а также отгруженных, но не оплаченных, мы уже сказали выше. Самое главное при инвентаризации ТМЦ — корректно заверять все операции с ними посредством специальных описей.

Специфика проверки ТМЦ, которые находятся в пути или же имеют статус отгруженных, но не оплаченных, а также тех, которые находятся на складах других фирм, заключается в необходимости обоснованности тех денежных сумм, которые отражены на счетах бухучета. Важно, чтобы все они были подтверждены первичными источниками. Например, что касается ТМЦ в пути — это могут быть расчетные документы. Данные по отгруженным ТМЦ могут изучаться с учетом имеющихся платежных поручений или их копий. Сведения о ценностях, находящихся на складах сторонних фирм, могут содержаться в расписках о принятии ТМЦ на хранение. Как мы отметили выше в статье, по факту проведения инвентаризации ТМЦ оформляется сличительная ведомость.

Такова специфика проведения инвентаризаций на российских предприятиях. Для фирмы важно составить корректные документы, удостоверяющие каждый этап данной процедуры с учетом специфики конкретных активов. В ходе инвентаризации необходимо осуществить последовательный учет количества, состояния и иных ключевых свойств ТМЦ, ОС, нематериальных активов, обязательств. Руководству компании нужно издать приказ об инвентаризации, сформировать комиссию и наделить ее функциями, которые наилучшим образом соотносятся с теми задачами, которые будут поставлены перед соответствующей внутрикорпоративной структурой.

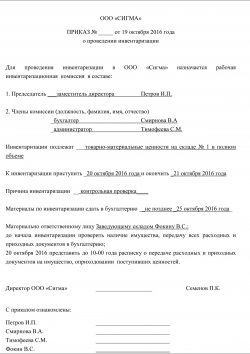

Приказ о назначении инвентаризационной комиссии для проведения инвентаризации (пример) («Инвентаризация: бухгалтерский учет и налогообложение», «ГроссМедиа Ферлаг», «РОСБУХ», 2009)

Форма подготовлена с использованием правовых актов по состоянию на 30.04.2009.

Приказ N 65

по ООО «Мак»

от 18 декабря 2008 г.

Для проведения инвентаризации в организации назначается инвентаризационная комиссия в составе:

1. Председатель — заместитель генерального директора ООО «Мак» Антонов Александр Петрович.

2. Члены комиссии: старший бухгалтер Мечникова Вера Алексеевна, менеджер по программам Окунев Валерий Сергеевич.

Инвентаризации подлежат: основные средства, денежные средства в кассе организации, финансовые обязательства.

К инвентаризации приступить 23 декабря 2008 г. и окончить 25 декабря 2008 г.

Причина инвентаризации: подготовка к составлению годовой отчетности (контрольная проверка, смена материально ответственных лиц и т.д.).

Материалы по инвентаризации сдать в бухгалтерию 29 декабря 2008 г.

Генеральный директор ООО «Мак» П.Н. Герасимов

Инвентаризационная комиссия: формирование, состав и протокол заседания

Проведением инвентаризации в организации занимается специальная комиссия, назначает и утверждает состав которой директор этой организации. Делает он это с помощью приказа. В связи с этим, все руководители должны знать, как выглядит образец приказа о создании инвентаризационной комиссии.

Приказ о создании инвентаризационной комиссии: образец

В процессе своей деятельности организации должны проводить инвентаризации. Это нужно для проверки фактического наличия имущества и обязательств компании.

Для проведения инвентаризации в организации создается инвентаризационная комиссия. Она утверждается приказом директора компании. Данный приказ должен быть оформлен следующим образом:

- Указывается полное наименование учреждения, с указанием организационно-правовой формы.

- Затем прописывается номер приказа о создании инвентаризационной комиссии.

- Затем обязательно указывают дату и место составления документа.

- После этого пишут, что приказ составлен в соответствие с методическими рекомендациями Министерства Финансов для проведения проверок, обязательных в текущем году.

- Затем следует сам текст приказа:

- Приказываю создать комиссию по инвентаризации в следующем составе: указываются должности, фамилии, имена и отчества председателя и всех членов комиссии.

- Возложить на комиссию следующие обязательства:

- проводить описи активов и обязательств компании в соответствие с графиком проведения инвентаризаций на текущий год;

- вовремя и правильно оформлять итоги инвентаризации;

- обеспечивать достоверность и полноту внесения в описи сведений об остатках запасов, продукции, денег, основных средств, а также иного имущества и обязательств.

- После этого председатель и все члены комиссии должны подтвердить свое ознакомление с приказом. Для этого они проставляют свои подписи.

Образец приказа о назначении инвентаризационной комиссии приведен ниже:

Состав инвентаризационной комиссии

Состав инвентаризационной комиссии (как постоянно действующей, так и рабочей) утверждает руководитель компании с помощью соответствующего приказа. Данный приказ в обязательном порядке должен быть зарегистрирован в журнале контроля за выполнением приказов о проведении инвентаризаций.

В состав комиссии по инвентаризации могут входить:

- сотрудники бухгалтерии;

- работники администрации компании;

- работники, занимающиеся в организации внутренним аудитом;

- сотрудники независимых аудиторских компаний;

- специалисты иных областей.

К тому же, одни и те же работники могут быть членами сразу нескольких комиссий. Например, комиссии по инвентаризации и комиссии по выбытию и поступлению ценностей.

Стоит отметить, что сотрудники, несущие материальную ответственность, не могут входить в состав инвентаризационной комиссии. Они могут только присутствовать при проведении проверки.

Если проводится опись финансовых обязательств и активов, в составе комиссии обязательно должен присутствовать главный бухгалтер. А если осуществляется инвентаризация нефинансовых активов, бухгалтер не может быть членом комиссии. Он должен будет предоставлять сведения, необходимые для проверки, а также оформлять описи.

Если главбух является председателем комиссии, то остальными членами должны быть или начальники отделов, или рядовые работники.

Если главбух является председателем комиссии, то остальными членами должны быть или начальники отделов, или рядовые работники.

Также председателем комиссии может быть и сам управляющий компании. В такой ситуации он может возложить контроль за исполнением обязательств на главного бухгалтера. Так будет целесообразнее для самой компании. Это связано с тем, что если главбух является председателем, то он может выполнять только управленческие обязательства.

Директор организации самостоятельно может решить, какое будет количество членов инвентаризационной комиссии, отталкиваясь от вида проводимой инвентаризации и специфики деятельности компании. Законодательство данный вопрос не регламентирует. В основном, организации формируют комиссии из четырех человек.

При неполном составе комиссии по инвентаризации проведение проверки недопустимо.

Если при проведении инвентаризации предстоит большой объем работ, дополнительно формируется рабочая комиссия. Персональный состав рабочей инвентаризационной комиссии утверждает управляющий компании. В состав такой комиссии могут входить работники тех же должностей, что и в состав основной комиссии по инвентаризации.

Протокол заседания инвентаризационной комиссии: образец

После того, как комиссия закончит проводить инвентаризацию, она должна устроить заседание. Во время этого заседания определяются основные результаты и выявленные расхождения. Также во время заседания комиссия должна установить причину выявленных несоответствий и способы исправления сложившейся ситуации. По результатам должен быть составлен протокол заседания инвентаризационной комиссии.

Данный документ имеет следующую структуру:

- полное наименование компании, в которой проводилась проверка, с указанием организационно-правовой формы;

- дата и место составления документа;

- название подразделения, которое подверглось инвентаризации;

- наименование составляемого документа – протокол инвентаризационной комиссии;

- список членов комиссии, с указанием их должностей, а также фамилий и инициалов;

- описание результатов произведенной проверки;

- перечень сотрудников, выступавших по данному вопросу;

- решение, которое было принято по обсуждаемому вопросу;

- заключение, вынесенное комиссией;

- выявленные нарушения (если есть);

- виновные в нарушениях работники, с указанием должностей, фамилий и инициалов;

- сведения о мероприятиях, проведенных для устранения обнаруженных недостатков;

- подписи председателя и всех членов комиссии.

Оформление данного протокола должно сопровождаться следующими приложениями:

- оформленными актами и описями проведенной инвентаризации по формам типа ИНВ по каждому лицу, несущему материальную ответственность, объекту, складу или подразделению компании. Всего их существует девятнадцать, в зависимости от вида проводимой проверки;

- список устаревшей и неподходящей для дальнейшего использования продукции;

- список недостающей или излишествующей продукции, с указанием ее цены;

- объяснения работников, на которых возложена мат. ответственность, и иных должностных лиц по поводу излишка или недостачи ценностей (акты, справки, копии первичных документов).

В ходе проведения заседания, комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, а также по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения, касательно работы с подвергшимися инвентаризации ценностями.

Стоит отметить, что если в ходе проведения инвентаризации не было обнаружено каких-либо нарушений, а также виновных за это работников, протокол инвентаризации составлять нет необходимости.

Образец протокола заседания инвентаризационной комиссии приведен ниже:

Случаи признания результатов инвентаризации недействительными

Существует несколько случаев, когда итоги инвентаризации могут быть признаны недействительными:

- в приказе директора отсутствует утверждение касательно состава комиссии;

- при проведении инвентаризации присутствуют не все члены комиссии;

- посторонние граждане получили доступ к инвентаризационным документам;

- члены комиссии не проставили на инвентаризационных описях свои подписи;

- при заполнении документов были допущены ошибки и помарки;

- материально-ответственное лицо не присутствовало при проведении проверки;

- приказ о проведении инвентаризации был оформлен неправильно;

- порядок оформления документов был нарушен.

Задачи и обязанности инвентаризационной комиссии

Комиссии по инвентаризации бывают двух видов. В зависимости от вида комиссии отличаются и ее основные задачи.

- постоянно действующие комиссии;

- рабочие комиссии.

Задачами инвентаризационной комиссии, действующей на постоянной основе, являются:

проведение плановых и выборочных инвентаризаций, а также контрольных проверок;

проведение плановых и выборочных инвентаризаций, а также контрольных проверок;- проведение профилактических работ по обеспечению сохранности и целостности активов компании, заслушивание на заседаниях директоров отделов касательно этого вопроса;

- организация проведения инвентаризаций и проведение инструктажа для рабочих комиссий.

Рабочие комиссии по инвентаризации выполняют следующие задачи:

- проверка верности определения различий по инвентаризации;

- контроль за сохранностью активов;

- проверка соблюдения работниками, несущими материальную ответственность, правил ведения первичного учета и хранения активов;

- проведение повторных сплошных проверок при установлении грубых нарушений;

- рассмотрение письменных объяснений работников, допустивших порчу или недостачу ценностей, а также иные нарушения.

В обязанности инвентаризационной комиссии входит:

- получение необходимых документов перед началом инвентаризации;

- перед началом проверки на фактическое наличие ценностей — получение последних документов по приходу и расходу или отчетностей о движении денег и ценностей;

- на момент проведения проверки – обеспечение полноты и точности внесения в описи сведений об остатках денег, продукции, запасов, основных средств, иного имущества, а также финансовых обязательств; обеспечение верности и своевременности оформления результатов проведенной проверки;

- при обнаружении ошибок и неточностей в описях уже после окончания инвентаризации – проведение проверки указанных фактов; в случае, если они будут подтверждены – исправление обнаруженных ошибок в установленном порядке.

В обязанности инвентаризационной комиссии до начала проверки входит:

- узнать, находится ли территория организации под охраной, и имеется ли в помещениях пожарная сигнализация;

- проверить, имеются ли соглашения о материальной ответственности с соответствующими работниками;

- проверить, имеются ли в организации сейфы, слады и шкафы для хранения ценностей;

- проверить, оснащены ли места хранения ценностей приборами для измерения;

- установить, соблюдаются ли в компании условия хранения ценностей, которые принадлежат третьим лицам;

- уточнить, есть ли контроль над вывозом ценностей из организации и порядком выдачи доверенностей на их получение;

- проверить, есть ли приказ директора компании о назначении комиссии, которая проверяет сохранность ценностей.

Функциями инвентаризационной комиссии являются:

- проведение проверки имущества, денег, ценных бумаг, незаконченного производства и иных ценностей в местах производства и хранения;

- вместе с бухгалтерскими работниками участвуют в определении результата проверки и разрабатывают предложения касательно учета излишков и недостач;

- вносят свои предложения по вопросам упорядочивания отпуска, хранения и приема ценностей, улучшения контроля за ними и их учета, и реализации имущества и ценностей, которые не нужны компании;

- оформление итоговый протокол, в котором указывается, в каком состоянии находится склад; результаты проведенной проверки, а также выводы относительно них; предложений о зачете излишков и недостач, списании недостач в пределах норм естественной убыли и сверхурочных недостач;

- несение ответственности за и соблюдения порядка проведения инвентаризации и ее своевременность, в соответствие с приказом директора компании, за точность и достоверность сведений, вносимых в инвентаризационные описи.

О создании постоянно действующей инвентаризационной комиссии Федерального архивного агентства

ФЕДЕРАЛЬНОЕ АРХИВНОЕ АГЕНТСТВО

2 декабря 2016 г.

№ 134

О создании постоянно действующей инвентаризационной

комиссии Федерального архивного агентства

В целях обеспечения контроля за сохранностью материальных ценностей, денежных средств и обязательств, п р и к а з ы в а ю:

Создать постоянно действующую инвентаризационную комиссию Федерального архивного агентства для проведения инвентаризации материальных ценностей, денежных средств и обязательств аппарата Росархива в составе:

Наумов Олег Владимирович

статс-секретарь – заместитель руководителя – председатель комиссии;

Андреюца Ирина Анатольевна

заместитель начальника финансово-экономического отдела;

Рожкова Ирина Юрьевна

консультант отдела информационных ресурсов и технологий;

Маслова Светлана Ильинична

старший специалист 1 разряда общего отдела с режимно-секретной частью.

Считать утратившим силу приказы Росархива от 15.12.2004 № 47, от 15.12.2005 № 62, от 19.09.2008 № 45, от 01.12.2009 № 66, от 05.08.2014 № 56, от 03.06.2015 № 41.

Создание комиссии для проведения инвентаризации

Здравствуйте.

В состав инвентаризационной комиссии могут входить (сотрудники организации):

— бухгалтер по материальному учету;

— юрист;

— специалист административно-хозяйственного отдела, отвечающий за закупку материальных ценностей;

— специалист информационной службы, занимающийся эксплуатацией компьютерной техники;

— специалист по экономическим вопросам;

— специалисты других служб, знания и опыт которых позволят обеспечить эффективность проведения инвентаризации.

В состав инвентаризационной комиссии не включаются материально ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации.

Вот что я нашла по этому поводу в Гаранте:

Можно ли включить в состав инвентаризационной комиссии сотрудников специализированной сторонней организации, предоставляющей услуги по проведению инвентаризации, но не являющейся аудиторской?

Будут ли результаты данной инвентаризации легитимными для составления годовой бухгалтерской отчетности, или состав инвентаризационный комиссии, прописанный в п. 2.2 Приказа Минфина РФ от 13.06.1995 N 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», является закрытым?

15 февраля 2013

Инвентаризации активов и обязательств посвящена ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Согласно п. 1 Закона N 402-ФЗ активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2).

Согласно п. 3 ст. 11 Закона N 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением случаев обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Случаи обязательного проведения инвентаризации установлены п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н).

Так, например, на основании абз. 3 п. 27 Положения N 34н проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

Порядок проведения инвентаризации организациями установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания).

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний).

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

Также в состав комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций (п. 2.3 Методических указаний).

При этом положения Методических указаний не содержат специальной оговорки о том, что члены инвентаризационной комиссии должны состоять с организацией именно в трудовых отношениях.

Кроме того, следует отметить, что приказ Минфина России N 49, которым утверждены Методические указания, по заключению Минюста России от 19.06.1995 N 07-01-389-95 не нуждается в государственной регистрации. Следовательно, согласно п. 10 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства РФ от 13.08.1997 N 1009, данный приказ не устанавливает прав и обязанностей организаций, а носит рекомендательный характер.

Нормативные акты не запрещают включать в состав инвентаризационной комиссии представителей сторонних организаций — аудиторов, экспертов, консультантов. Следовательно, такие представители, полагаем, могут входить в состав инвентаризационной комиссии.

При этом у этих специалистов должны быть доверенности, выданные в установленном порядке той организацией, которая направляет своего представителя для проведения инвентаризации.

Таким образом, состав комиссии определяется организацией самостоятельно, путем включения в нее любых лиц, обладающих необходимыми знаниями и опытом, в частности в качестве председателя.

При этом состав инвентаризационной комиссии в обязательном порядке должен быть утвержден руководителем организации.

Отметим, что организация вправе в соответствии с Методическими указаниями, являющимися рекомендательными, установить дополнительные требования к составу инвентаризационной комиссии организации или к её председателю.

К сведению:

Согласно п. 2 правила (стандарта) N 17 «Получение аудиторских доказательств в конкретных случаях» Федеральных правил (стандартов) аудиторской деятельности, утвержденного постановлением Правительства РФ от 23.09.2002 N 696 (далее — ПСАД N 17), порядок участия аудиторов в инвентаризации установлен Федеральными правилами (стандартами) аудиторской деятельности.

Обращаем Ваше внимание на то, что если Ваша организация подлежит обязательному аудиту, и аудитор не присутствовал при инвентаризации (например, когда договор на оказание аудиторских услуг заключен позднее проведения инвентаризации), в заключении, выдаваемом аудиторской организацией, этот факт будет отражен (п. 3 и п. 4 ПСАД N 17).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена