Порядок заполнения 3-НДФЛ 2018

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

1.1. Форма налоговой декларации по налогу на доходы физических лиц (далее — Декларация) на бумажном носителе заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации используются значения показателей из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком «/» («косая черта»), либо знаком «.» («точка») соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе — знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором — из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком «точка».

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в валюту Российской Федерации.

Суммы налога на доходы физических лиц (далее — налог) исчисляются и указываются в полных рублях. Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. В поле показателя «Код по ОКТМО» указывается код муниципального образования. Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее — код по ОКТМО).

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698—«.

1.10. В верхней части каждой заполняемой страницы формы Декларации проставляется идентификационный номер налогоплательщика (далее — ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации при условии указания им на Титульном листе Декларации данных, предусмотренных подпунктами 4 и 7 пункта 3.2 настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001 Титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляются подпись налогоплательщика или его представителя, а также дата подписания.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение числовых полей формы Декларации осуществляется заглавными печатными символами слева направо.

1.12.2. В случае отсутствия какого-либо показателя, во всех ячейках соответствующего поля проставляется прочерк.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации «5024002119» в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: «5024002119—«.

1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например, если показатель «Доля (доли) в праве собственности» имеет значение 1/3, то данный показатель указывается в двух полях по шесть ячеек каждое следующим образом: «1——» — в первом поле, знак «/» между полями и «3——» — во втором поле.

1.12.4. В случае если сведения, подлежащие отражению в Декларации, не помещаются на одной странице Листа, предназначенного для их отражения, то заполняется необходимое количество страниц соответствующего Листа. Итоговые результаты в этом случае отражаются только на последней из добавленных страниц.

1.13. Заполнение и представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

1.13.1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.13.2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле «Стр.».

Показатель номера страницы (поле «Стр.»), имеющий три ячейки, записывается следующим образом.

Например, для первой страницы — «001»; для пятнадцатой — «015».

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить и приложить к Декларации реестр документов, прилагаемых к Декларации и подтверждающих сведения, указанные в разделах и приложениях Декларации.

Приведен в Приложении N 2 к Приказу ФНС России от 03.10.2018 N ММВ-7-11/[email protected]

Текст документа приведен в соответствии с Приказом ФНС России от 03.10.2018 N ММВ-7-11/[email protected] (Зарегистрировано в Минюсте России 16.10.2018 N 52438). Изменения вступают в силу начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2018 года, т.е. с 01.01.2019 г. Узнать, где скачать форму декларации 3-НДФЛ 2018 и где найти текст Приказа ФНС России от 03.10.2018 N ММВ-7-11/[email protected] «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме», можно на нашем сайте здесь.

Образец заполнения 3-НДФЛ 2018

Бесплатные примеры и образец заполнения декларации 3-НДФЛ 2018

Подавать декларацию 3-НДФЛ за 2018 год нужно в 2019 году.

Законодательство с течением времени претерпевает изменения, соответственно меняются и формы налоговых деклараций. Иногда в них вносятся небольшие изменения, например, связанные с увеличением налоговых вычетов, а иногда кардинальные изменения связанные с упрощением декларации и сокращением количества листов в ней. Соответственно примеры заполнения декларации 3-НДФЛ отличаются в зависимости от того, за какой год заполняется декларация 3-НДФЛ. По ссылкам справа вы можете найти примеры и образцы заполнения декларации 3-НДФЛ за разные года.

Рекомендуется использовать актуальные образцы заполнения декларации 3-НДФЛ, ведь образцы за прошедшие года могут быть плохо применимы для заполнения новой формы декларации. Образцы заполнения 3-НДФЛ за предыдущие года сохранены на сайте для тех, кому по разным причинам необходимо заполнить 3-НДФЛ или сдать уточненную декларацию за прошлые периоды.

Специально для нашего сайта были подготовлены примеры и образец заполнения декларации 3-НДФЛ 2018 — декларации, заполняемой в 2019 году.

Образец заполнения декларации 3-НДФЛ 2018

Обратите внимание на то, что, если имущество (квартира или автомобиль) находились в собственности более минимального предельного срока владения (3-х или 5-ти лет), то заполнять декларацию в этом случае при их продаже не нужно. Подробнее здесь.

Этот пример для случая, когда квартира, дом или другая недвижимость была получена в собственность после 1 января 2016 года. Если квартира была куплена или получена в собственность до 1 января 2016 года, то следует использовать другой пример заполнения декларации 3-НДФЛ.

Обратите внимание на то, что если у вас не сохранились документы о покупке автомобиля, с помощью которых в могли бы подтвердить сумму расходов, связанную с покупкой этой машины, то вы все равно можете претендовать на вычет, но его сумма не будет больше 250 000 рублей. А если проданный автомобиль до этого находился в вашей собственности более минимального предельного срока владения (3-х или 5-ти лет), то заполнять декларацию в этом случае при его продаже не нужно. Подробнее здесь.

Форма налоговой декларации 3-НДФЛ 2018, т.е. о доходах, полученных в 2018 году, была изменена и отличается от формы за 2017 год. Изменения внесены в форму декларации на основании Приказа Федеральной Налоговой Службы России от 03.10.2018 N ММВ-7-11/[email protected] (Зарегистрировано в Минюсте России 16.10.2018 N 52438). Скачать декларацию 3-НДФЛ 2018, а также узнать, чем отличается форма 3-НДФЛ 2018 года от 2017 можно по этой ссылке.

Советы по заполнению 3-НДФЛ

Обратите внимание, что в различных ситуациях могут заполняться различные разделы декларации, а некоторые разделы могут не заполняться вовсе. По следующей ссылке можно узнать подробнее о том, в каких случаях какие листы заполнять в декларации 3-НДФЛ.

Обратите внимание на то, что согласно правилам заполнения 3-НДФЛ, форму декларации можно заполнить от руки, либо распечатать на принтере с использованием чернил синего или черного цвета.

При подготовке декларации HE допускается:

— распечатка на принтере с использованием двусторонней печати;

— скрепление листов степлером с деформацией штрих-кода и иной информации.

Также налоговая декларация 3-НДФЛ может быть подготовлена с помощью специальной компьютерной программы «Декларация 2018», которую можно бесплатно скачать на сайте ФНС России. Подробнее о том, как заполнить 3-НДФЛ на компьютере, можно прочитать также на нашем сайте.

Прежде, чем заполнять декларацию, следует определиться с перечнем листов (разделов), которые понадобятся.

В состав налоговой декларации 3-НДФЛ в любом случае обязательно включают:

— титульный лист

— раздел 1, в котором определяются суммы НДФЛ, подлежащие уплате (доплате) в бюджет или возврату из бюджета.

— и раздел 2, в котором происходит расчет налоговой базы и суммы налога по доходам.

Заполнение декларации происходит, как бы в обратном порядке. Сначала заполняются необходимые листы Приложений с 1 по 8, а потом, на основании этих данных, разделы 2-й и 1-й.

Приложения с 1 по 8 заполняются только при наличии у налогоплательщика доходов и расходов, отражаемых в этих разделах или листах, а также права на получение тех или иных налоговых вычетов.

Так, на листах Приложений 1, 2 и 3 приводятся сведения о доходах, полученных налогоплательщиком:

— от источников в РФ (Приложение 1), а в случае получения дохода от продажи объектов недвижимого имущества, например, если имела место продажа квартиры, дома дачи или других объектов недвижимости, то необходимо дополнительно заполнить Расчет к Приложению 1;

— за пределами РФ (Приложение 2);

— от предпринимательской, адвокатской деятельности и частной практики (Приложение 3).

После этого рассчитываются суммы доходов, не облагаемых НДФЛ Приложение 4, а также суммы различных налоговых вычетов, на получение которых налогоплательщик претендует в данном налоговом периоде:

— стандартных и социальных (Приложение 5 и/или Расчет к Приложению 5);

— имущественных (Приложение 6 и/или Приложение 7);

Если в течение налогового периода физическое лицо осуществляло операции с ценными бумагами или финансовыми инструментами срочных сделок, ему следует заполнить Приложение 8.

После того как оформлены все необходимые листы декларации, приступают к расчету налоговой базы и сумм НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета, отдельно по доходам, облагаемым по ставкам 9, 13, 15, 30 и 35%. Для этого на основании сведений, отраженных в Приложениях с 1 по 8, заполняют раздел 2, а потом раздел 1 декларации 3-НДФЛ.

Образец заполнения 3-НДФЛ в программе: пример за 2017 год

Как известно, заполнить декларацию от доходах можно не только от руки, но и с помощью специального приложения для компьютера от ФНС России. Предлагаем вашему вниманию пример заполнения в программе 3-НДФЛ за 2017 год с нашими комментариями. Он поможет быстро сориентироваться при формировании в приложении от ФНС вашего варианта декларации о доходах (вычетах) в 2018 году.

Условная ситуация

Мы решили взять один из самых распространенных примеров, когда человек обязан подать в свою налоговую инспекцию декларацию по форме 3-НДФЛ о своих доходах (утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671). Речь идет о продаже одним физическим лицом другому физлицу (оба – налоговые резиденты РФ) за 6 млн рублей жилого помещения (квартиры), которой первое лицо владело на момент продажи в 2017 году менее необходимого для освобождения от налога срока. Это 3 или 5 лет в зависимости от основания приобретения (ст. 217.1 НК РФ).

Продавец – Широкова Елена Алексеевна

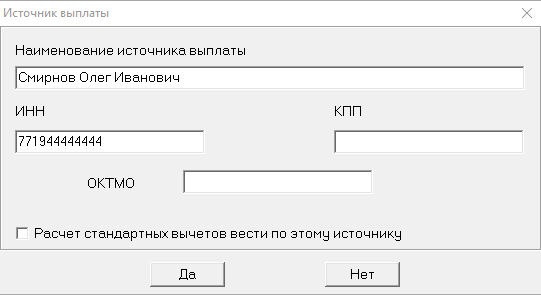

Покупатель – Смирнов Олег Иванович

Условимся, что Широкова получила квартиру по наследству, поэтому особых расходов на ее приобретение не понесла. Следовательно, для нее логичнее одновременно заявить право на вычет НДФЛ. Но не по документально подтвержденным расходам, а в фиксированной сумме 1 млн рублей (подп. 1 п. 2 ст. 220 НК РФ).

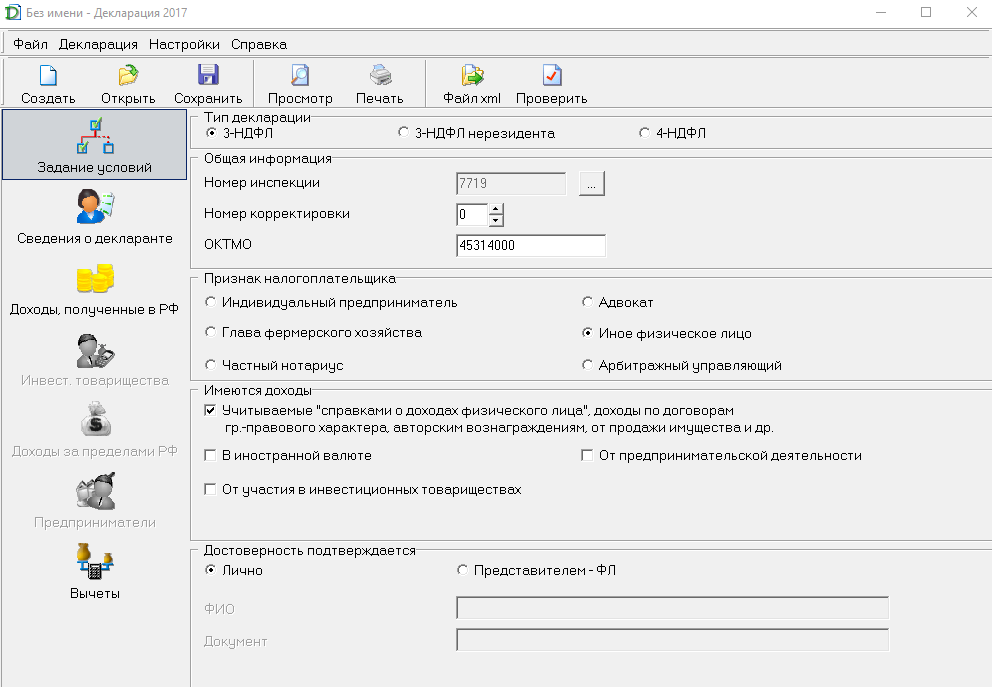

Чтобы подойти к образцу заполнения в программе 3-НДФЛ за 2017 год, необходимо для начала кликнуть по значку программы на вашем рабочем столе и ввести данные в обязательные поля.

Сразу задаем условия для последующего формирования только нужных листов декларации 3-НДФЛ. Выбираем:

- тип декларации – «3-НДФЛ»;

- номер налоговой инспекции по месту жительства/пребывания (их полный список прикреплён справа к данному полю);

- номер корректировки – «0» (по этой сделке Широкова сдаёт 3-НДФЛ впервые);

- ОКТМО (можно узнать в интернете или на сайте ФНС);

- признак плательщика – «Иное физлицо»;

- тип дохода – от продажи имущества;

- кто отвечает за достоверность – «Лично».

Код ОКТМО должен соответствовать муниципальному образованию, где проживает (зарегистрирован) заявитель по декларации 3-НДФЛ. Узнать его точное значение можно с помощью специального сервиса официального сайта ФНС России. Вот точная ссылка (приведен индекс г. Москва):

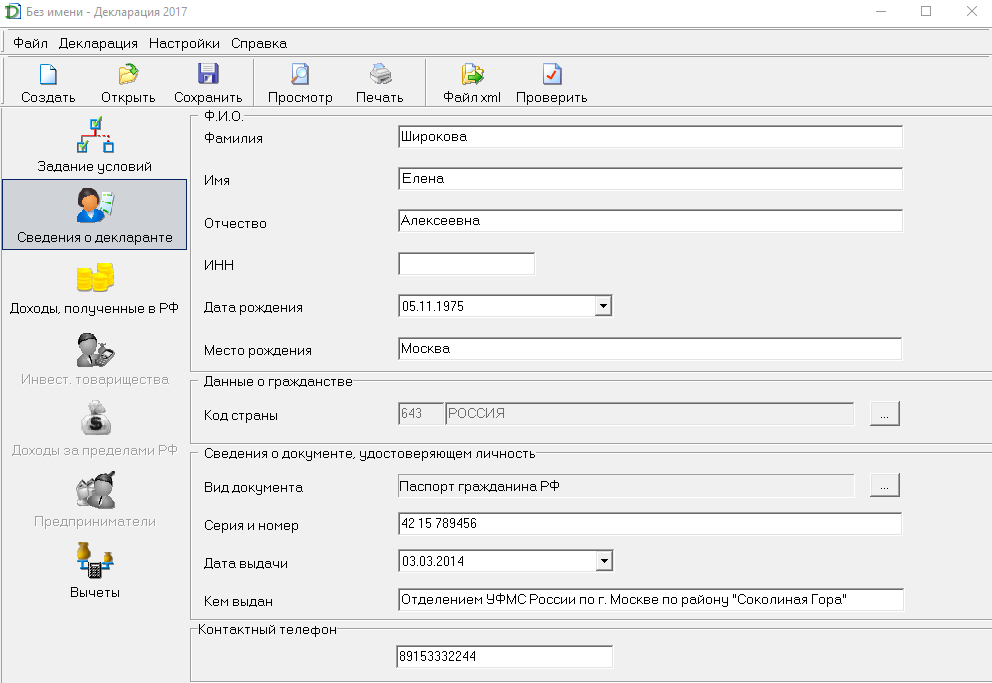

Далее переходим к вкладке со сведениями о декларанте. Здесь нужно вбить некоторые личные сведения, а также контактный номер телефона, по которому ИФНС сможет оперативно найти вас. С 2018 года указывать свой адрес больше не нужно!

Кем выдан документ, удостоверяющий личность, лучше указать ровно так, как написано в нём. Отдельного списка для выбора в данном поле не предусмотрено.

Затем переходим к вкладке с доходами, полученными в России. Выбираем для нашей ситуации ставку 13% (кнопка с этой цифрой желтого цвета). Далее путем нажатия на зелёный плюс нужно заполнить 2 подокна:

- Источник выплаты.

- Сведения о доходе.

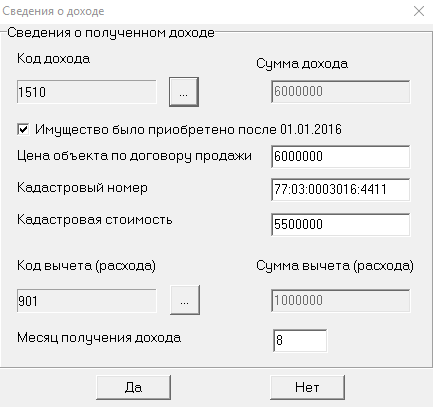

Окно про доход включает 2 прикрепленных списка:

- С кодами доходов.

- С кодами вычетов (расходов).

Заметим, что если по вашему доходу закон не позволяет делать вычеты, то поле с ними останется неактивным.

Большой плюс в том, что приложение от ФНС само автоматом выдаст сумму положенного вычета, которая уменьшит облагаемый доход (см. ниже серым цветом). А выбор вычета автоматически добавит в состав итоговой 3-НДФЛ соответствующие листы.

Окно, которое показано выше, с 2018 года видоизменилось. Налоговики добавили сюда новые поля с кадастровыми данными для имущества, которое приобретено физлицом после 01.01.2016. Они соответствуют Приложению к декларации 3-НДФЛ, которое появилось с 2018 года.

По условию Широкова получила квартиру по наследству, поэтому особых расходов на ее приобретение не понесла. Следовательно, логичнее заявить вычет НДФЛ в фиксированной сумме 1 млн рублей. Выбираем 901:

Вот, что получаем в итоге:

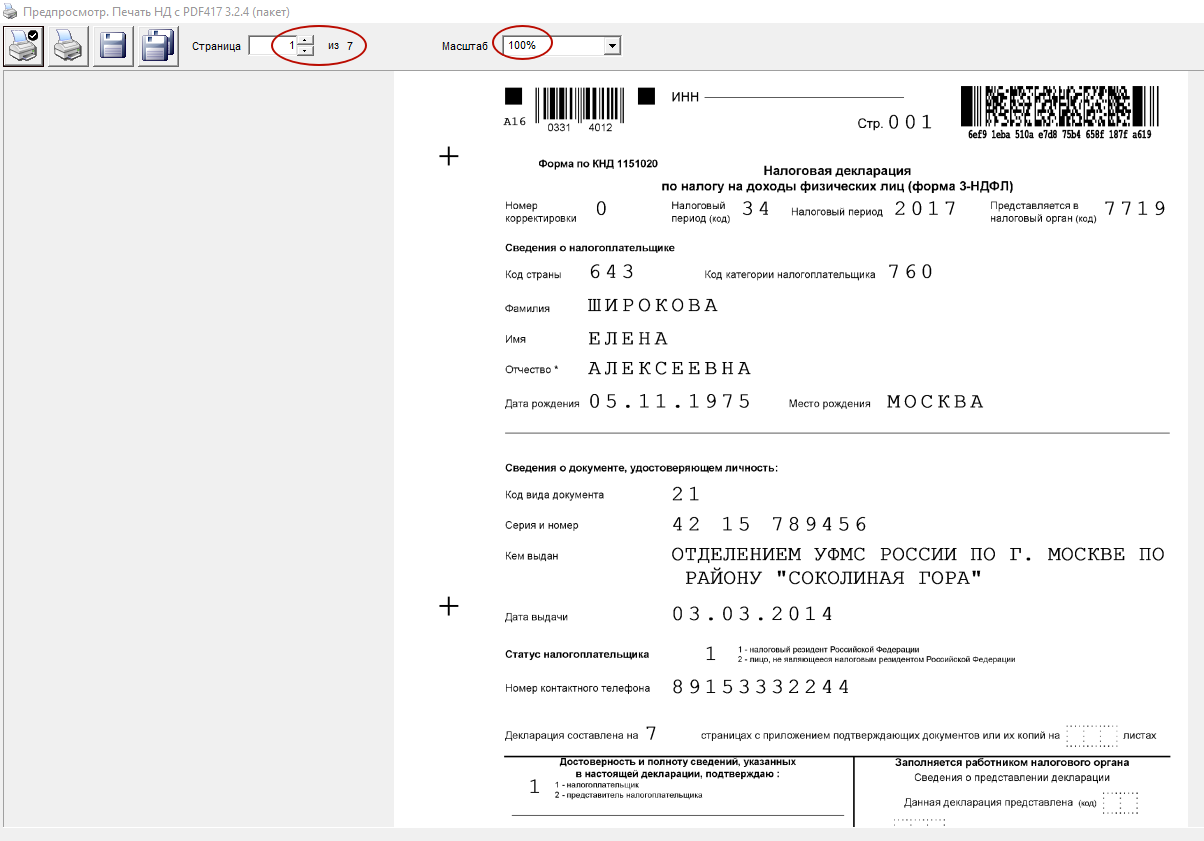

Свой пример заполнения в программе 3-НДФЛ за 2017 год Широкова может предварительно просмотреть, нажав кнопку с лупой «Просмотр». Этот вариант декларации поместился на 7 листах:

Масштаб здесь можно регулировать. Также не пугайтесь плюсов по бокам листов. Они нужны инспекторам, когда они будут сканировать ваш бланк отчета о доходах за 2017 год.

Нажатие на дискету в верхнем левом углу (см. рисунок выше) переведет ваш образец заполнения в программе 3-НДФЛ за 2017 год в отдельный файл с расширением TIF для сохранения на компьютер или внешний носитель.

Как программа ФНС сформировала декларацию 3-НДФЛ Е.А. Широковой за 2017 год по проданной квартире, можно посмотреть здесь, а скачать ниже:

Образец заполнения 3-НДФЛ в 2018 на налоговый вычет с пошаговой инструкцией

При желании гражданина Российской Федерации, являющегося налоговым резидентом, претендовать на получение налогового вычета необходимо подготовить ряд документов, среди которых в обязательном порядке должна присутствовать Декларация 3-НДФЛ. Об особенностях заполнения данного документа пойдет речь в статье.

Для чего предусмотрена форма 3-НДФЛ?

«Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)» предназначена для декларирования доходов, полученных в отчётном налоговом периоде. Форма Декларации 3-НДФЛ утверждена Приказом ФНС России от 10.10.2016 г. № ММВ-7-11/[email protected] «О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 г. № ММВ-7-11/[email protected]».

Кто должен заполнять 3-НДФЛ?

Декларацию 3-НДФЛ обязаны заполнять:

- индивидуальные предприниматели (также советуем прочитать статью «3-НДФЛ для ИП на ОСНО в 2018 году«);

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы;

- налоговые резиденты Российской Федерации, имеющие доход за пределами страны.

- физические лица, вступившие гражданско-правовые отношения, не подразумевающие исчисление, удержание, уплату НДФЛ;

- физические лица, претендующие на право предоставления налогового вычета:

· обучение детей в возрасте до 24 лет (очная форма);

· обучение настоящих и бывших опекаемых в возрасте до 24 лет (очная форма);

· обучение родного брата или сестры (очная форма).

Расходы на лечение:

· лечение супругов, родителей, детей в возрасте до 18 лет;

· лекарственные препараты, назначенные лечащим врачом самому налогоплательщику, супругам, родителям, детям в возрасте до 18 лет;

· страховые взносы по договорам добровольного страхования самого налогоплательщика супругов, родителей, детей в возрасте до 18 лет.

· 1400 рублей – на первого ребёнка;

· 1400 рублей – на второго ребёнка;

· 3000 рублей – на третьего и последующих детей;

· 12000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы) (Пример 3).

Налоговый вычет предоставляется ежемесячно опекунам, попечителям, приёмному родителю, супругу / супруге приёмного родителя:

· 1400 рублей – на первого ребёнка;

· 1400 рублей – на второго ребёнка;

· 3000 рублей – на третьего и последующих детей;

· 6000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы).

Налоговый вычет предоставляется в двойном размере единственному родителю, опекуну, усыновителю.

Налоговый вычет одному из супругов может быть предоставлен в двойном размере при условии, что второй супруг написал заявление об отказе от получения причитающегося ему по законодательству налогового вычета.

Кто не может претендовать на получение налогового вычета?

Гражданин Российской Федерации не может претендовать на получение налогового вычета в следующих случаях:

- не производит уплату налога на доходы физических лиц;

- индивидуальный предприниматель ведёт свою деятельность на особом режиме налогообложения, освобождающем от уплаты НДФЛ (касается части доходов, полученных в ходе ведения данного вида деятельности);

- приобрёл недвижимость у близкого родственника (ст.220 НК РФ).

Как можно заполнить 3-НДФЛ?

Существует несколько возможностей, позволяющих заполнить декларацию 3-НДФЛ и представить её в налоговый орган:

2. Есть возможность в любое время самостоятельно исправить допущенные ошибки.

2. Требует наличие знаний в области налогового права и бухгалтерии.

3. Высока вероятность допущения ошибки.

2. Нет возможности быстро исправить допущенную специалистом ошибку.

2. В процессе заполнения данных, программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Образец заполнения 3-НДФЛ

Ниже представлены примеры заполнения деклараций формы 3-НДФЛ:

- Пример заполнения налоговой декларации 3-НДФЛ с заявленным социальным налоговым вычетом по расходам на оплату дополнительных страховых взносов на накопительную часть трудовой пенсии

- Пример заполнения налоговой декларации 3-НДФЛ при получении вычета по расходам на лечение

- Пример заполнения налоговой декларации 3-НДФЛ при продаже имущества

- Пример заполнения налоговой декларации 3-НДФЛ при приобретении имущества

- Пример заполнения налоговой декларации 3-НДФЛ с целью получения социального налогового вычета по расходам на обучение налогоплательщика

Куда необходимо предоставить 3-НДФЛ?

Декларацию 3-НДФЛ и сопутствующие документы, необходимые для оформления налогового вычета, можно направить несколькими путями:

Когда необходимо предоставлять 3-НДФЛ?

Согласно налоговому законодательству определены сроки сдачи 3-НДФЛ в зависимости от цели предоставления документа:

Чем чреваты ошибки или нарушение сроков предоставления 3-НДФЛ?

Декларация, представленная с ошибками или с нарушением сроков, может рассматриваться как непредоставленный документ, что влечёт за собой некоторые последствия:

· прекращение деятельности самозанятых лиц;

· прекращение в течении календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению и выезде его за пределы территории Российской Федерации

влекут взыскание штрафа в размере тридцати тысяч рублей.

влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога (страховых взносов), но не менее сорока тысяч рублей.

Вопросы и ответы

- Мы купили квартиру в 2014 году. Налоговый вычет уже получили. Но дело в том, что квартира приобретена в ипотеку – налоговый вычет по процентам не оформляла. Могу ли я оформить налоговый вычет за уплаченные проценты с 2014 по 2017 годы в одной декларации?

Ответ: Да, Вы можете заявить в одной налоговой декларации по налогу на доходы физических лиц размер суммы уплаченных процентов по ипотечному кредиту.

- Я планирую приобрести квартиру в ноябре 2017 года. Могу ли я претендовать на получение налогового вычета за весь 2017 год или только за ноябрь-декабрь?

Ответ: При предоставлении налоговой декларации по налогу на доходы физических лиц указывается год, в котором наступило право на получение налогового вычета. В Вашем случае — 2017 год. Таким образом, в налоговой декларации Вы указываете все сведения о доходах и уплаченных налогах 2017 года, а также расходы, понесённые на приобретение имущества.

- В 2017 году завершилось строительство дома, но ряд чеков выгорели или с трудом читаемы. Могу ли я каким-то другим образом доказать факт понесенных расходов?

Ответ: При предоставлении в налоговые органы документов, подтверждающих понесённые расходы, возможно учитывать не только кассовые чеки (которые имеют свойство выцветать), но и приходно-кассовые ордера, платёжные поручения, выписки из банков.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

Инструкции по заполнению декларации 3-НДФЛ в 2018 году за 2017 год, на имущественный, социальный и стандартный налоговые вычеты (образец и примеры)

Перед заполнением декларации 3-НДФЛ на налоговый вычет (имущественный, социальный и стандартный), вам необходимо скачать программу для заполнения декларации. Скачать ее вы можете либо на нашем сайте, либо на официальном сайте gnivc.ru. После этого можно приступать к заполнению. Естественно, что перед этим вы должны обложиться всеми необходимыми документами для получения налоговых вычетов, ведь большую часть данных нам придется брать именно оттуда. После заполнения декларации 3-НДФЛ в программе вы можете сразу проверить вашу декларацию за 2017 год, или предшествующие года. После чего её можно распечатать, либо если не уверены в своих силах можете сохранить файл с вашими трудами на флешке и при сдаче декларации, если что то заполнено не так попросить инспектора, чтобы он подправил вашу декларацию. Также вы можете сохранить ее в формате PDF. Итак приступим .

Сперва заполняем три обязательных пункта в программе согласно примерам

И затем переходим непосредственно к налоговым вычетам и образцам заполнения

Задание условий

После открытия программы декларация перед вами появится первое поле для заполнения задание условий — тут все довольно просто.

1. Выбираете тип декларации 3-НДФЛ

2. Номер инспекции — выбираете ваш номер инспекции

Сведения о декларанте

Заполняем декларацию далее. Следующая графа для заполнения — Сведения о декларанте

В первой вкладке заполняем все поля согласно вашему паспорту

Доходы полученные в РФ

1. Вверху выбираем ставку налога, по умолчанию там стоит 13%

2. Далее нам нужно добавить источника выплат — т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты вашего работодателя указаны в ней в пункте 1: «Данные о налоговом агенте»

Имущественный налоговый вычет

. Сперва обязательно снимите галку на вкладке стандартных вычетов «предоставить стандартные вычеты» (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки)

1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет — переходим на вкладку дом, ставим галку — предоставить имущественный налоговый вычет

Стандартный налоговый вычет на детей

Если вы не получали стандартного вычета на детей у вашего работодателя — написав ему заявление и предоставив пакет документов, то его можно получить, заполнив декларацию за предшествующий год. Итак приступим к заполнению декларации 3-НДФЛ.

1. Переходим на соответствующую вкладку

Социальный налоговый вычет

1. При заполнении декларации 3-НДФЛ на социальный налоговый вычет переходим в соответствующую вкладку, и выбираем соответствующий пункт.

3-НДФЛ образец заполнения в 2018 г

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/[email protected]. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2017 году, следует отчитаться до 30 апреля 2018 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Лист Д1 налоговой декларации 3-НДФЛ — образец заполнения

Лист Д1 декларации 3-НДФЛ — образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/[email protected] Скачать бланк вы можете здесь.

Кто и для чего делает расчет в листах Д1 и Д2 формы 3-НДФЛ

Листы с литерой Д в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ.

Однако при этом:

- в листе Д1 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в листе Д2 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 1 и 2 п. 1 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования листа Д1, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в листе Д1 декларации 3-НДФЛ.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 24.12.2014 № ММВ-7-11/[email protected] (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается:

- стр. 002 — итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году;

- стр. 003 — расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются на странице 3 формы.

ВАЖНО! К расчету на странице 3 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей).

3. Заполняются листы-расшифровки:

- А — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- Д1 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов 1 листа Д1, сколько было куплено или построено объектов);

- Д2 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с листом Д1).

ОБРАТИТЕ ВНИМАНИЕ! Суммы доходов, которые переносятся из раздела 2 в листы Д1 и Д2, должны быть уже уменьшены на суммы стандартных и соцвычетов по НДФЛ (по ст. 218 и 219 НК РФ). Если такие вычеты присутствуют в периоде, за который составляется 3-НДФЛ, следует заполнить еще один лист — Е1.

Порядок заполнения листа Д1 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Лист Д1 состоит из 2 разделов:

- в 1-й вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, листов Д1), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе Д1.

Правила внесения данных в 1-й раздел листа Д1:

1. Подраздел 1.1 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1–3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 — вид собственности:

- 1 — единоличная;

- 2 — долевая;

- 3 — совместная;

- 4 — собственность несовершеннолетнего.

3. Подраздел 1.3 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 03 — родитель несовершеннолетнего собственника;

- иные варианты кодов для различных ситуаций по приложению к порядку заполнения.

4. Подраздел 1.4 служит для указания информации о том, имеет ли плательщик право на перенос вычета на предыдущие налоговые периоды. Такое право имеют те, кто вышел на пенсию, но решил воспользоваться положенным вычетом. Соответственно, такой человек уже не имеет удержаний НДФЛ у работодателей на текущий момент. Поэтому ему предоставлено право оформить вычет за те периоды (года), когда он еще работал и с него платился НДФЛ. Если право компенсировать НДФЛ за более ранние периоды у плательщика есть — в раздел 1.4 ставим 1, во всех остальных случаях — 0.

5. Подразделы с 1.5 по 1.10 содержат информацию, переносимую в них из официальных документов, которые будут поданы вместе с 3-НДФЛ на подтверждение вычета. Заметьте, что подраздел 1.10 следует оставить незаполненным в случае, если документы на долевую собственность датированы периодом после 01.01.2014.

6. Подраздел 1.11 при первом обращении за вычетом остается пустым. Он предназначен для внесения информации только в том случае, если заявление на вычет подается повторно и по предыдущему обращению вычет был произведен частично. Тогда в подразделе 1.11 указывается, когда было подано предыдущее обращение.

7. В подразделе 1.12 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько листов Д1 по нескольким объектам, суммарное значение к вычету в подразделе 1.12 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.13 проставляется величина накопленных, но не использованных для вычета процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.13 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение листа Д1, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 листа Д1 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении листа Д1 в разделе 2 указывается:

- стр. 2.7 — налоговая база (из раздела 2) (Петров из примера поставит туда 800 000);

- стр. 2.8 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.10 и 2.11 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.10, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Лист Д1 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 листа Д1 декларации.

Как заполняется лист Д1 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Топорков П. Б. приобрел квартиру в 2015 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2015 и 2016 годах. В 2016-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2015 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. В 2017 году Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей (эту же сумму Топорков отразит в разделе 2 декларации и расшифрует в листе А). Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в листе Д1, смотрим здесь:

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры) и на сумму 360 000 рублей по подп. 4 п. 1 ст. 220 НК РФ (проценты по кредиту на покупку квартиры).

Лист Д1 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 24.12.2014 № ММВ-7-11/[email protected] и с 2014 года значительно не менялись. Существуют нюансы заполнения Д1 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».