Расчет по налогу на имущество за 9 месяцев: заполнение, сроки сдачи, образец

Подходит время квартальной отчетности. Сдать расчет по авансовому платежу по налогу на имущество за 3 квартал 2018 года надо не позднее 30 октября.

В этой статье мы расскажем о том, как заполнять расчет российской организации.

Кто должен представить Расчет

Не являются объектом налогообложения в 2018 году объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификатором ОС. Таким образом, если у организации имеется только имущество, отнесенное к первой или второй группе ОС, она не обязана сдавать расчеты и декларацию по налогу на имущество.

Обратите внимание

Региональные законодатели могут не устанавливать отчетные периоды и тогда расчеты по авансам сдавать не надо. Загляните в региональный закон о налоге на имущество организаций.

По какой форме сдавать расчет и какие разделы

- Титульный лист;

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

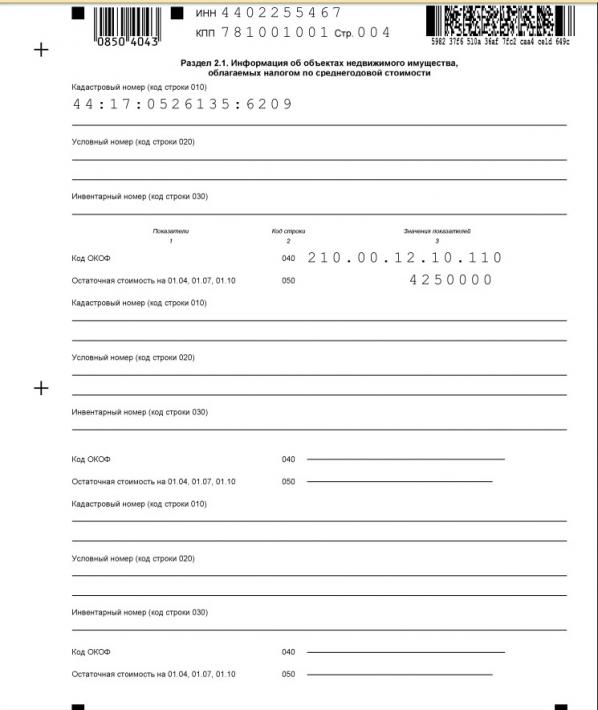

- раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

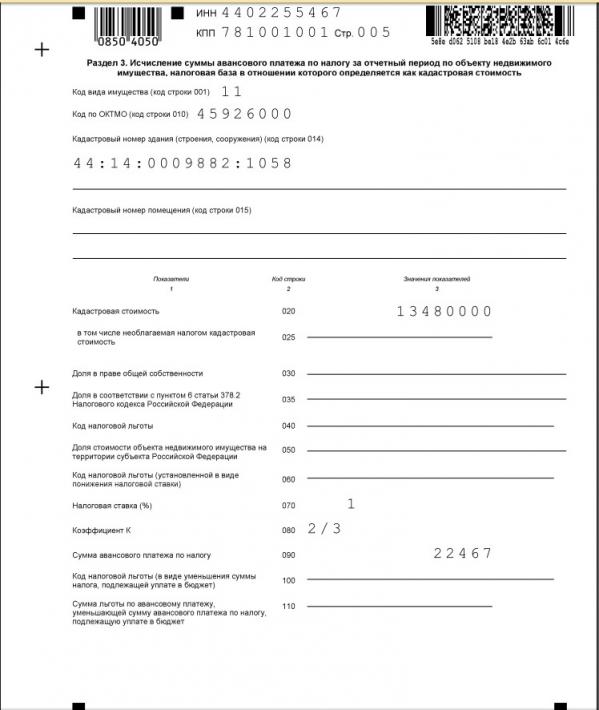

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Титульный лист, разделы 1 и 2 представляются всеми организациями. Раздел 2.1. включается в отчет только если на 1 октября 2018 года у организации есть хоть один объект недвижимого имущества, облагаемый налогом по среднегодовой стоимости. Раздел 3 необходимо сдавать только если у организации есть недвижимость, облагаемая налогом, исчисленным от кадастровой стоимости.

Общие требования

Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 коп отбрасываются, а 50 коп и более округляются до полного рубля

Не допускается двусторонняя печать расчета на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя. Так что учтите, что степлер лучше не использовать, лучше обойтись обычной канцелярской скрепкой.

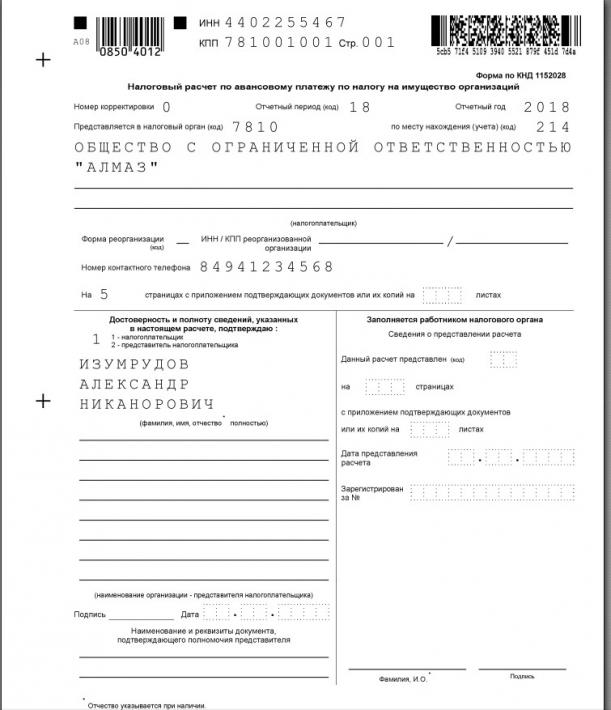

- Если вы сдаете первичную декларацию, то в поле номер корректировки указываете 0—;

- При представлении первичного расчета в поле «Номер корректировки» проставляется «0—», уточненного расчета — номер корректировки (например, «1—»);

- Отчетный период (код)» — код отчетного периода — 18;

- В поле «Отчетный год» — 2018;

- В поле «Код налогового органа» указывается код из документов о постановке на учет организации или обособленного подразделения. Обычно (но не всегда!) это первые четыре цифры КПП;

- Поле «по месту нахождения (учета)(код)» заполняется на основании Приложения № 3 к Порядку заполнения формы. Самые распространенные коды — 214 (по месту нахождения организации) и 221 (по месту обособленного подразделения, имеющего отдельный баланс);

- Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе. Т.е. сокращение «ООО» недопустимо, надо писать Общество с ограниченной ответственностью;

- Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов.

Расчет подписывается руководителем организации или иным лицом, имеющим право действовать от имени организации без доверенности. Если же отчет будет подписывать представитель по доверенности, данные этой доверенности должны быть указаны на титульном листе.

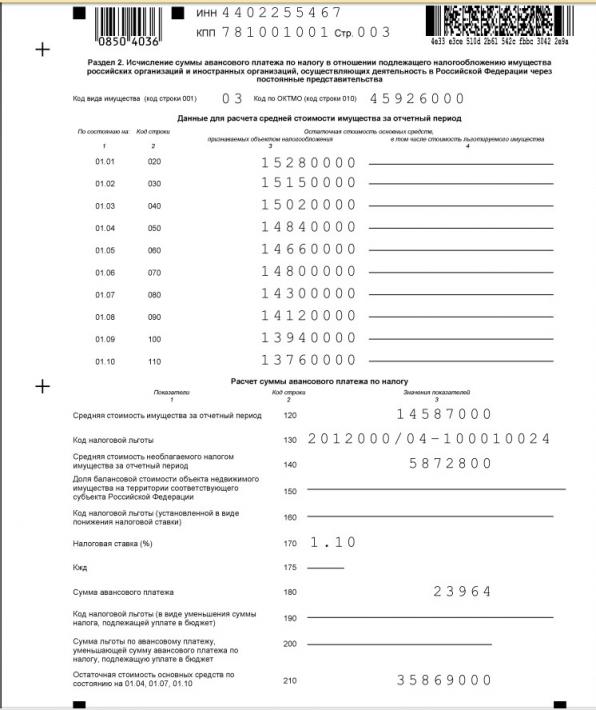

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость.

Если в регионе по налогу установлены разные ставки, то заполняется несколько разделов 2. Кроме того, несколько разделов может быть потому, что применяется несколько налоговых льгот.

По строке 001 указывается код вида имущества из Приложения 5 к Порядку заполнения расчета. В основном указывается код 03, он применяется для большинства видов имущества.

В строке 010 указывается код ОКТМО, по которому будет уплачиваться налог.

Остаточная стоимость основных средств отражается в строках 020 — 110графы 3.

Остаточную стоимость льготируемого имущества указывается в строках 020 — 110 графы 4. Если льгот нет, то ставится прочерк.

В строке 120 отражается среднегодовая стоимость имущества. Рассчитывается она просто — складываете значения строк 020-110 графы 3 и делите на 10.

Код льготы по налогу на имущество организаций указывается в строке 130. Он состоит из двух частей. Однако если код льготы 2012400 или 2012500, то поле 130 не заполняется. Эти коды указываются в других строках.

Если все же поле нужно заполнить, то в первой части нужно указать код льготы из Приложения № 6 к Порядку заполнения расчета. Во второй части указывается статья, пункт и подпункт регионального закона, которым льгота установлена.

Много вопросов возникает по движимому имуществу, приобретенному до 1 января 2013 года и которое ранее льготировалось. С 1 января 2018 года право устанавливать льготы было передано регионам. И оформили эти льготы в региональных законах по-разному. Четыре варианта заполнения раздела 2 вы можете найти в статье Расчет по налогу на имущество: отражаем движимое имущество по-новому.

Средняя стоимость не облагаемого налогом имущества за отчетный период (строка 140) рассчитывается как среднее арифметическое показателей графы 4.

Если организация применяет льготу с кодом 2012400 (снижение ставки налога), то заполняется поле 160. Порядок заполнения такой же, как и у строки 130.

Ставка налога указывается в строке 170.

Кжд (строка 175) заполняется только в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью, впервые принятых на учет в качестве основных средств начиная с 1 января 2017 г.

Сумма авансового платежа отражается в строке 180. Расчет суммы простой: (строки 120-140 раздела 2) х (строку 170) х ¼.

Если организация льготу в виде уменьшения суммы налога, нужно заполнить строки 190 и 200. В строке 190 указывается код налоговой льготы 2012500, а также номер, пункт и подпункт статьи закона субъекта РФ, которым установлена льгота (по аналогии со строкой 130). Сумма, на которую уменьшается авансовый платеж, отражается по строке 200.

В строке 210 указывается остаточная стоимость всех основных средств на 1 октября 2018 г. за исключением имущества, не подлежащего налогообложению по пп. 1 — 7 п. 4 ст. 374 НК РФ (пп. 13 п. 5.3 Порядка). Поскольку основные средства, включенные в первую или вторую амортизационную группу в соответствии с Классификацией ОС, не являются объектом налогообложения в соответствии с пп. 8 п. 4 ст. 374 НК РФ, их стоимость в строке 210 учитывается.

Обратите внимание, что в разделе указываются только объекты, находящиеся на балансе организации на 1 октября. Если объект выбыл до этой даты, он не указывается.

В отношении каждого объекта недвижимости нужно заполнить строки 010 — 050:

- кадастровый номер объекта (если он присвоен) — в строке 010;

- условный номер объекта (при наличии) в соответствии с ЕГРН — в строке 020;

- инвентарный номер объекта (если он есть и если не заполнены строки 010 и 020) — в строке 030.

- код ОКОФ в соответствии с Общероссийским классификатором основных фондов — в строке 040;

- остаточная стоимость объекта по состоянию на первое число месяца, следующего за отчетным периодом — в строке 050.

В строке 001 указывается код вида имущества, в соответствии с приложением № 5 к Порядку заполнения расчета.

- «11» — для имущества, включенного в перечень объектов, налог по которым рассчитывается по кадастровой стоимости (например, административные, торговые здания);

- «13» — для жилой недвижимости, не учитываемой на балансе в качестве ОС;

- «12» — для недвижимости иностранной организации, налог по которой рассчитывается по кадастровой стоимости, за исключением объектов с кодами 11 и 13.

В строке 010 — ОКТМО, по которому уплачивается налог.

В строке 014 — кадастровый номер здания (сооружения).

В строке 015 — кадастровый номер помещения, если по нему проведен кадастровый учет.

В строке 020 — Кадастровая стоимость объекта недвижимости, исходя из которой рассчитывается авансовый платеж, определяется на 1 января налогового периода. Если объект является помещением, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть.

По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

Строка 030 заполняется только в случае нахождения объекта в общей собственности. В ней указывается доля в праве на этот объект в виде дроби.

В строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания — известна.

В строке 040 указывается код налоговой льготы (по аналогии со строкой 130 раздела 2).

Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе. Такие ситуации — редкость, поэтому обычно поле не заполняется.

В строке 060 — код налоговой льготы в виде пониженной ставки налога.

Налоговая ставка отражается по строке 070.

Коэффициент К (строка 080) заполняется, если в течение отчетного периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе — количество полных месяцев в отчетном периоде, в течение которых объект находился в собственности, в знаменателе — число месяцев в отчетном периоде.

Сумма авансового платежа указывается в строке 090. В общем случае она рассчитывается по формуле: (строка 020 — строка 025) х ¼ х строка 070/100

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент К (строка 080).

Если организация применяет льготу в виде уменьшения суммы налога, необходимо заполнить строки 100 и 110. Код налоговой льготы 2012500, а также реквизиты нормы закона субъекта РФ, которым она установлена, отражаются в строке 100. Сумму, на которую уменьшается авансовый платеж, нужно указать в строке 110.

Раздел состоит из нескольких однотипных блоков. Количество заполняемых блоков равняется количество ОКТМО, по которым исчислен налог по данному расчету.

Чтобы посчитать авансовый платеж по строке 030, необходимо суммировать авансовые платежи с соответствующим кодом по ОКТМО на основании показателей всех разд. 2 и 3.

Отчет готов к отправке в налоговую инспекцию. Обратите внимание, что если вы не уложитесь в срок сдачи и представите его позже, оштрафовать вашу организацию смогут только на 200 рублей (п. 1 ст. 126 НК РФ). Поскольку это не декларация, а именно расчет авансовых платежей.

Порядок расчета налога на имущество по авансовым платежам за 2 квартал

Как рассчитать налог на имущество за 2 квартал 2018 года? Подробная инструкция для представителей бюджетных организаций, учитывающая все изменения в НК РФ на 1 января 2018 года. Расчет по кадастровой и среднегодовой стоимости, учет региональных льгот.

Имущество, принадлежащее организациям (в том числе, государственным) в России облагается налогом. Налог введен статьей 374 Налогового кодекса РФ (НК РФ), и дополнительно регулируется региональными нормативно-правовыми актами. Уплачивается авансовыми платежами в течение всего года, если региональным законодательством не установлен другой порядок. В связи с рядом изменений, внесенных в НК в 2018 году, правила и порядок расчета авансового платежа несколько изменились. Давайте подробно разберем, кому и как рассчитать налог на имущество за 2 квартал 2018 года, а ниже вы сможете скачать образец заполнения расчета.

Важно отметить, что с 1 января 2018 года уплачивать налог необходимо не только на недвижимое, но и на движимое – льгота, введенная в 2013 году, прекратила свое действие (п. 25 ст. 381 НК РФ). С 1 января 2018 года данную льготу могут дополнительно установить региональные власти соответствующим постановлением.

Кто и куда сдает расчет налога на имущество

Государственные бюджетные учреждения, согласно статье 374 НК РФ, признаются налогоплательщиками в общем порядке, для них осуществляется расчет налога на имущество за 2 квартал 2018 по общим правилам. Согласно НК РФ, налоги должны платить все организации, на балансе которых есть основные средствами, признанными налогооблагаемыми. Если таких средств нет – налог уплачивать не нужно.

Для понимания, как рассчитать налог на имущество за 2 квартал 2018 года в бюджетном учреждении, бухгалтеру нужно четко знать, какое имущество является налогооблагаемым, а какое-нет. Кроме того, для учреждений госсектора введены определенные льготы.

В частности, платить не нужно за:

- Земельные участки, водные объекты и другие природные ресурсы;

- Объекты культурного наследия;

- Объекты недвижимости, относящиеся к основным средствам силовых структур;

- Объекты, относящиеся к космической отрасли;

- Объекты, относящиеся к ядерной отрасли (ядерные установки, хранилища радиоактивных материалов и т.д.);

- Ледоколы, корабли и другие суда, используемые для добычи нефти;

- Объекты, относящиеся к 1 и 2 амортизационным группам;

- Ряд других объектов.

Чтобы разобраться, платить налог с арендованного имущества или нет, нужно сначала определить вид аренды.

Наличие налога и его величина для других объектов определяется региональными льготами (с 1 января 2018). Расчет должен осуществляться на основании норм и льгот, предусмотренным регионом, в котором находится госучреждение.

Расчет сдается в налоговую инспекцию по месту нахождения бюджетной организации. Если учреждение имеет обособленные подразделения, то место подачи необходимо предварительно согласовать с налоговой, так как средства могут поступать как в региональный бюджет, так и в муниципальный.

Если организация поменяла место нахождения, то расчет подается в новую инспекцию (если перерегистрация по новому месту уже произведена) или в старую (если перерегистрация по новому месту не закончена).

Сроки сдачи расчета налога по имуществу в 2018 году для учреждений

Налоговой базой для бюджетных организаций является среднегодовая стоимость, реже – кадастровая стоимость. Следовательно, расчет налога на имущество организаций в 2018 году для юридических лиц необходимо подавать в конце каждого отчетного периода – то есть, три раза в год. Отчетными периодами являются 1 квартал 2018, 1 полугодие 2018 года и 9 месяцев 2018 года (Для расчета по кадастровой стоимости: 1 квартал, 2 квартал, 3 квартал). Срок сдачи – не более 30 дней со дня окончания очередного отчетного периода.

В случае, когда последний день сдачи отчета является выходным или праздничным днем, сдачу можно осуществить в следующий за ним рабочий день. В частности, если последняя дата выпадает на субботу – сдать можно в понедельник.

Таким образом, срок сдачи расчета по налогу на имущество за 2 квартал 2018 года – не позднее 30 июля вне зависимости от налоговой базы.

Документы, на которые бухгалтеры зря тратят время, смотрите в статье журнала Учет в учреждении.

Способы сдачи расчета авансовых платежей по налогу на имущество

Основными формами подачи расчету являются бумажная и электронная формы. Бумажный документ можно подать лично (через уполномоченного лица) или направить заказным письмом. Электронная форма сдается с использованием телекоммуникационных каналов связи (сайт налоговой службы, договор со спецоператором), при этом сроком сдачи считается дата отправления отчетности.

Скачать пустой бланк расчета налога на имущество по авансовым платежам

Обращаем ваше внимание, что расчет в электронном виде обязаны сдавать организации, где среднесписочная численность сотрудников которых превышает 100 человек. Для таких компаний электронная форма является обязательной (несоблюдение карается штрафом), для всех остальных – по выбору.

Ставка налога на имущество в 2018 году

Ставка в 2018 году составит от 0,5% до 2,2%. Важно помнить, что размер ставки для конкретного региона устанавливается местными законодательными органами, но не может превышать общую ставку, установленную НК РФ – 2,2% (при расчете от кадастровой стоимости – 2%).

Для движимого имущества действует то же правило: используя право устанавливать льготы, региональные власти определяют размер ставки. Движимое имущество может быть полностью освобождено от налога (0%) или же иметь ставку, не превышающую 1,1%.

Для того, чтобы знать, как рассчитать сумму налога, необходимо уточнить действующую в вашем регионе ставку и льготы. Таблицу регионов, где установлены льготы, смотрите в рекомендации Системы Госфинансы.

Расчет налога на имущество исходя из среднегодовой стоимости имущества за квартал

Расчет происходит на основании данных о средней стоимости имущества. Средняя стоимость рассчитывается исходя из суммы остаточных стоимостей основного имущества, поделенной на чисто месяцев отчетного периода плюс один (для первого квартала – 3+1).

Исходя из полученных данных можно рассчитать сумму авансового платежа. Она будет равняться среднее стоимости, умноженной на ставку налога и поделенной на 4.

В расчет по авансовым платежам, исходя из среднегодовой стоимости, не должно входить имущество, для которого действует формула расчета по кадастровой стоимости.

Чтобы быстрее посчитать налог на имущество за 2 квартал по средней стоимости, можно воспользоваться любым доступным онлайн-калькулятором. Комментарии к расчётам даны в пункте 4 статьи 376 НК РФ.

Расчет налога на имущество исходя из кадастровой стоимости имущества за квартал

Рассчитать налог исходя из кадастровой стоимости, намного проще. Сумма авансового платежа будет равняться кадастровой стоимости по состоянию на начало отчетного периода, поделенной на 4 и умноженной на ставку налога.

Для точного расчета можно воспользоваться доступным онлайн-калькулятором. Комментарии к расчётам даны в пункте 12 статьи 378.2 НК РФ.

Если у учреждения есть льготируемое имущество, налог рассчитывается в особом порядке. Подробнее о расчете с налоговой льготой читайте в рекомендации Системы Госфинансы.

Порядок заполнения расчета авансовых платежей по налогу на имущество

Форма должна содержать:

- Титульный лист. Указать полную информацию об организации и данные об отчетном периоде.

- Раздел 1. Здесь указана сумма авансового платежа, которую надо уплатить.

- Раздел 2. Необходимо привести весь расчет суммы, указанной в разделе 1.

- Раздел 2.1. Указывается информация об имуществе, облагаемом налогу по среднегодовой стоимости.

- Раздел 3. Указывается порядок расчета по имуществу, облагаемому налогу по кадастровой стоимости.

Титульный лист заверяется подписью ответственного лица, указывается дата. Подробные инструкции по заполнению вы можете посмотреть в других разделах нашего сайта, а также найти комментарии на официальном сайте Налоговой службы.

Образец заполнения расчета в 2018 году

Скачайте образец заполнения расчета авантовых платежей по налогу на имуществов за 1 квартал 2018 года.

Скачать образец заполнения расчета налога на имущество по авансовым платежам 2018 года

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Как заполнить и сдать расчет авансовых платежей по налогу на имущество

Кто обязан сдавать расчет

Сдавать расчет авансовых платежей по налогу на имущество должны все организации, у которых есть основные средства, признаваемые объектами налогообложения. Величина остаточной стоимости таких объектов значения не имеет (п. 1 ст. 373, ст. 374, п. 1 ст. 386 НК РФ).

Какое имущество облагается налогом, для российских и иностранных организаций определяют по-разному.

Кто не должен сдавать расчет

Если у организации нет основных средств, признаваемых объектами налогообложения, отчитываться по налогу на имущество не нужно. Основания для этого – п. 1 ст. 373, ст. 374, п. 1 ст. 386 Налогового кодекса РФ, письмо Минфина России от 23 сентября 2011 г. № 03-05-05-01/74.

Также не нужно подавать расчеты в отношении льготируемого имущества, связанного с добычей нефти на морских месторождениях (абз. 2 п. 1 ст. 386, п. 24 ст. 381 НК РФ). Остальное имущество, которое является объектом налогообложения, в расчет включите. Даже если на это имущество распространяются другие льготы. Например, движимое имущество, которое относится к 3–10 амортизационным группам, нужно включить в расчет. Даже если оно было приобретено после 1 января 2013 года (письмо ФНС России от 17 декабря 2014 г. № БС-4-11/26159).

И само собой, расчет авансовых платежей по налогу на имущество (как и декларацию по этому налогу) не сдают предприниматели и граждане. Они такой налог не платят в принципе (п. 1 ст. 373 НК РФ).

Ситуация: кто должен сдавать расчеты авансовых платежей по налогу на имущество – учредитель доверительного управления или доверительный управляющий?

Учредитель доверительного управления.

Налоговые расчеты обязаны подавать налогоплательщики (подп. 4 п. 1 ст. 23, п. 1 ст. 386 НК РФ). А по объектам, переданным в доверительное управление, плательщиком налога на имущество признается учредитель доверительного управления (ст. 378 НК РФ). То есть организация, которая передала свое имущество управляющему. Таким образом, именно она должна составлять и сдавать налоговую отчетность по налогу на имущество. Аналогичная точка зрения отражена в письме Минфина России от 23 сентября 2008 г. № 03-05-05-01/58, абзацах 3–4 пункта 3 письма Минфина России от 2 августа 2005 г. № 07-05-06/216.

Ситуация: нужно ли сдавать расчеты авансовых платежей по налогу на имущество, если остаточная стоимость основных средств равна нулю? Организация применяет общую систему налогообложения .

Расчеты авансовых платежей по налогу на имущество должны сдавать все плательщики этого налога (ст. 386 НК РФ). А это все организации, у которых есть основные средства, облагаемые налогом (п. 1 ст. 373, ст. 374 НК РФ). Величина остаточной стоимости имущества при этом не важна – такого ограничения нет в Налоговом кодексе РФ.

При нулевой остаточной стоимости основных средств, признаваемых объектом налогообложения, налоговая база и сумма налога, которые нужно указывать в расчетах, будут равны нулю. Тем не менее организация обязана подать расчеты авансовых платежей по налогу на имущество. Это подтверждается письмом ФНС России от 8 февраля 2010 г. № 3-3-05/128.

Также у организации могут быть объекты недвижимости, налоговой базой для которых признается их кадастровая стоимость. Сумма авансового платежа по налогу на имущество по таким объектам не зависит от их остаточной стоимости. А значит, в этом случае организация также должна сдавать расчеты авансовых платежей по налогу на имущество.

Форма расчета

Форма расчета по авансовым платежам по налогу на имущество изменилась. Начиная с отчетности за первое полугодие 2017, расчеты предоставляются по форме, утвержденной в приказом ФНС России от 31.03.2017 № ММВ-7-21/[email protected]

Разберемся, на что стоит обратить внимание при расчете налога на имущество организаций.

Сроки сдачи: налоговый и отчетный период

Налоговым периодом признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налог рассчитывается исходя из среднегодовой стоимости имущества

I квартал, полугодие, 9 месяцев

Налог рассчитывается исходя из кадастровой стоимости имущества

I квартал, II квартал, III квартал

Вот сроки для 2018 года:

за I квартал – не позднее 4 мая 2018 года;

за полугодие (II квартал) – не позднее 1 августа 2018 года;

за девять месяцев (III квартал) – не позднее 31 октября 2018 года.

В установленные отчетные периоды в налоговые органы принимают расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Внимание: за опоздание с расчетом авансовых платежей по налогу на имущество организацию могут оштрафовать.

Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля.

Во-первых, санкции за несвоевременное представление документов, необходимых для налогового контроля, предусмотрены пунктом 1 статьи 126 Налогового кодекса РФ. Сумма штрафа составляет 200 руб. за каждый непредставленный документ.

Во-вторых, за несвоевременное представление таких документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность. Сумма штрафа составит от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Стоит отметить, что расчеты авансовых платежей не приравниваются к налоговым декларациям (п. 1 ст. 80 НК РФ). Следовательно, за несвоевременную подачу расчетов организацию нельзя оштрафовать по статье 119 Налогового кодекса РФ (письмо Минфина России от 5 мая 2009 г. № 03-02-07/1-228, п. 15 информационного письма Президиума ВАС РФ от 17 марта 2003 г. № 71, постановления ФАС Восточно-Сибирского округа от 18 января 2006 г. № А58-4095/2005-Ф02-6999/05-С1, Волго-Вятского округа от 27 апреля 2006 г. № А82-2065/2005-27, Дальневосточного округа от 31 мая 2006 г. № Ф03-А51/06-2/1217, Московского округа от 16 сентября 2008 г. № КА-А40/8744-08).

Определение налоговой базы

При определении налоговой базы не все имущество включается в налоговую базу. Имущество, которое не участвует при определении налоговой базы, разделим на две группы: освобождаемое и льготируемое.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются объекты основных средств, относящиеся к I или II амортизационной группе, т. е. со сроком полезного использования от 1 года до 3 лет включительно (пп. 8 п. 4 ст. 374 НК РФ).

В составе льгот учитывается имущество, перечисленное в статье 381 НК РФ. Подробно остановимся на льготе, применяемой в отношении движимых объектов, принятых на учет с 01.01.2013 в качестве основных средств (п. 25 [K=14; P=381; T=ст. 381 НК РФ]).

Если организация применяет указанную льготу, то необходимо следить за региональным законодательством. Субъекты РФ теперь единолично наделены правом устанавливать на своей территории льготы. В случае если регион не воспользуется этим правом, то с 01 января 2018 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории действовать больше не будут.

Подготовка к составлению расчета

Распределим все имущество, учтенное на счетах 01 и 03 Плана счетов, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра https://rosreestr.ru размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Имущество, не попавшее ни в одну из вышеперечисленных групп

После того как мы определились с объектами основных средств, перейдем к заполнению расчета по налогу на имущество.

Куда сдавать расчет

Чтобы правильно определить, куда сдавать расчет авансовых платежей по налогу на имущество, ответьте на три вопроса:

- Ваша организация является крупнейшим налогоплательщиком?

- Исходя из какой стоимости считали налоговую базу для имущества, по которому сдаете расчет: из средней или кадастровой?

- Есть ли у организации обособленные подразделения, на балансе которых числится имущество? И если есть, то как распределяется налог по местным бюджетам?

Если ваша организация – крупнейший налогоплательщик, то по всем объектам, даже по тем, которые облагаются по кадастровой стоимости, сдавайте единую отчетность по месту постановки на учет организации в качестве крупнейшего налогоплательщика. Об этом сказано в пункте 1.5 приложения 6 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

А вот если организация к крупнейшим не относится, то по каждой недвижимости с кадастровой налоговой базой сдавайте отдельные расчеты по месту нахождения этих объектов. Такие разъяснения ФНС России направила налоговым инспекциям письмом от 29 апреля 2014 г. № БС-4-11/8482.

Переходим к следующему вопросу. У организации есть обособленные подразделения? Если нет, то расчет по имуществу, налоговую базу по которому рассчитываете из средней стоимости, сдавайте в инспекцию по местонахождению организации.

По имуществу же обособленных подразделений (налоговая база по которому рассчитывается из средней стоимости) отчитывайтесь в зависимости от бюджетного устройства конкретного региона. Суммы налога на имущество или авансовых платежей могут:

- полностью поступать в региональный бюджет;

- частично или полностью поступать в бюджеты муниципальных образований;

- распределяться между поселениями, входящими в муниципальное образование.

Если в вашем регионе нет распределения налога на имущество между муниципальными бюджетами, то расчеты авансовых платежей можно подавать централизованно – по местонахождению организации. Но это нужно согласовать с инспекцией . Об этом сказано в пункте 1.6 приложения 6 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Налог на имущество в регионе зачисляют (полностью или частично) в местные бюджеты? Тут есть несколько вариантов, все они в таблице ниже:

Аналогичные разъяснения содержатся в абзаце 7 письма Минфина России от 12 февраля 2009 г. № 03-05-04-01/08.

При этом для таких муниципальных образований, как районы, предусмотрено следующее. Единый расчет представить не получится, если по решению местных законодателей часть налога на имущество зачисляют в бюджеты поселений района. Тогда придется сдавать отдельные расчеты.

Все эти правила прописаны в пунктах 1 и 5 статьи 386 Налогового кодекса РФ, а также изложены в письме ФНС России от 29 апреля 2014 г. № БС-4-11/8482. Не запутаться в том, куда платить налог на имущество (в т. ч. авансы) и куда подавать отчетность, поможет схема ниже и таблица . .

Согласование централизованной отчетности

Сдавать расчеты централизованно за все подразделения организации можно только по согласованию со своей налоговой инспекцией. Для этого направьте в инспекцию уведомление в произвольной форме . В документе укажите структурные подразделения, их местонахождение и коды ОКТМО, а также инспекцию, в которую будет подаваться отчетность.

Об этом сказано в письмах ФНС России от 20 марта 2014 г. № БС-4-11/5132 и от 23 декабря 2013 г. № БС-4-11/23185.

Ситуация: можно ли сдавать расчеты авансовых платежей по налогу на имущество централизованно – по местонахождению головного отделения организации, если в одном субъекте РФ у нее находятся несколько обособленных подразделений с отдельными балансами?

Ответ на этот вопрос зависит от того, распределяется налог на имущество между местными бюджетами или нет (п. 5 ст. 56, ст. 58 Бюджетного кодекса РФ).

Если региональное законодательство не предусматривает зачисления части налога в местные бюджеты, то в отчетности отражайте всю сумму налога на имущество к уплате в бюджет субъекта РФ. В том числе и по обособленным подразделениям и объектам недвижимости, которые находятся на территории этого субъекта РФ. В таком случае организация вправе подавать налоговую отчетность централизованно – по местонахождению головного отделения организации. Но сперва согласуйте подачу отчетности централизованно со своей инспекцией.

Например, такой порядок установлен для организаций, имеющих обособленные подразделения или территориально отдаленные объекты недвижимости на территории Москвы. Организация, имеющая в разных округах Москвы обособленные подразделения с отдельными балансами, на которых числятся объекты имущества, может платить налог на имущество и сдавать отчетность по таким объектам по местонахождению головного отделения (если находится в Москве) или одного из таких обособленных подразделений. Если у организации есть территориально удаленные объекты недвижимости в разных округах Москвы, то она может платить налог на имущество и сдавать отчетность по таким объектам по местонахождению своего головного отделения в Москве.

Аналогичные разъяснения содержатся в абзацах 2–6 письма Минфина России от 12 февраля 2009 г. № 03-05-04-01/08 и в письме ФНС России от 30 октября 2012 г. № БС-4-11/18282.

Следует отметить, что по объектам недвижимости, налоговая база по которым определяется как их кадастровая стоимость, сдавать расчеты нужно только по месту их нахождения. При этом не имеет значения, как распределяется налог в регионе и вправе ли организация сдавать отчетность централизованно. Такой вывод можно сделать из писем ФНС России от 2 июня 2014 г. № БС-4-11/10451 и от 23 декабря 2013 г. № БС-4-11/23185.

Если суммы налога на имущество зачисляются (полностью или частично) в местные бюджеты, то возможно несколько вариантов. Все они представлены в таблице .

При этом для таких муниципальных образований, как муниципальные районы, предусмотрено следующее. Организация не может подать единый расчет по имуществу, находящемуся на территории муниципального района, если по решению представительного органа этого муниципального района часть налога на имущество зачисляется в бюджеты его поселений.

Такой порядок установлен пунктом 1.6 Порядка заполнения расчета авансовых платежей, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Пример представления расчетов авансовых платежей по налогу на имущество. Региональное законодательство не предусматривает зачисления части налога в местные бюджеты

Головное отделение организации, ее обособленные подразделения и территориально удаленные объекты недвижимости находятся на территории одного субъекта РФ, но в разных муниципальных образованиях (территорию каждого муниципального образования курирует отдельная налоговая инспекция). Региональным законодательством не предусмотрено зачисление части налога на имущество в местные бюджеты. Объектов недвижимости, налоговой базой по которым признается их кадастровая стоимость, у организации нет.

Бухгалтер организации составляет один расчет авансовых платежей по налогу на имущество. В нем он указывает общую сумму авансового платежа по всему имуществу, которое находится на территории субъекта РФ (т. е. по головному отделению организации, ее обособленным подразделениям и территориально удаленным объектам недвижимости). Этот расчет бухгалтер подает в налоговую инспекцию по местонахождению головного отделения организации. Поэтому в нем указывается код ОКТМО того муниципального образования, в котором находится головное отделение организации.

Пример представления расчетов авансовых платежей по налогу на имущество. Региональное законодательство предусматривает зачисление части налога в местные бюджеты. Территорию каждого муниципального образования курирует отдельная налоговая инспекция

Головное отделение организации, ее обособленные подразделения и территориально удаленные объекты недвижимости находятся на территории одного субъекта РФ, но в разных муниципальных образованиях (территорию каждого муниципального образования курирует отдельная налоговая инспекция). Региональным законодательством предусмотрено зачисление части налога на имущество в местные бюджеты.

Расчеты авансовых платежей по налогу на имущество бухгалтер организации составляет по каждому муниципальному образованию. В каждом расчете отражается сумма авансового платежа по тому имуществу, которое находится на территории данного муниципального образования. Расчеты бухгалтер подает в налоговые инспекции по местонахождению головного отделения организации, ее обособленных подразделений и территориально удаленных объектов недвижимости. В каждом из расчетов указывается код ОКТМО по соответствующему муниципальному образованию.

Пример представления расчетов авансовых платежей по налогу на имущество. Региональное законодательство предусматривает зачисление части налога в местные бюджеты. Территории всех муниципальных образований курирует одна налоговая инспекция

Головное отделение организации, ее обособленные подразделения и территориально удаленные объекты недвижимости находятся на территории одного субъекта РФ, но в разных муниципальных образованиях (территории всех муниципальных образований курирует одна налоговая инспекция). Региональным законодательством предусмотрено зачисление части налога на имущество в местные бюджеты.

Бухгалтер организации составляет один расчет авансовых платежей по налогу на имущество. В нем он отдельно указывает суммы авансового платежа по каждому муниципальному образованию, на территории которого находятся обособленные подразделения и территориально удаленные объекты недвижимости. Относительно каждой суммы указывается код ОКТМО соответствующего муниципального образования. Этот расчет бухгалтер подает в налоговую инспекцию по местонахождению головного отделения организации.

Способы сдачи

Расчет авансовых платежей по налогу на имущество можно сдать в инспекцию:

- на бумаге (например, через уполномоченного представителя организации или по почте);

- в электронном виде по телекоммуникационным каналам связи. Если среднесписочная численность сотрудников за предыдущий год (во вновь созданных или реорганизованных организациях за месяц создания или реорганизации) превышает 100 человек, то в текущем году сдавать расчеты по налогу на имущество можно только этим способом. Это касается и организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны сдавать налоговую отчетность в электронном виде по телекоммуникационным каналам связи в межрегиональные инспекции по крупнейшим налогоплательщикам.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

Внимание: если организация должна сдавать отчетность в электронном виде, но сдала в бумажном, ее оштрафуют на сумму 200 руб. за каждый расчет. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

Письмом ФНС России от 14.04.2017 № БС-4-21/[email protected] даны дополнительные разъяснения:

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

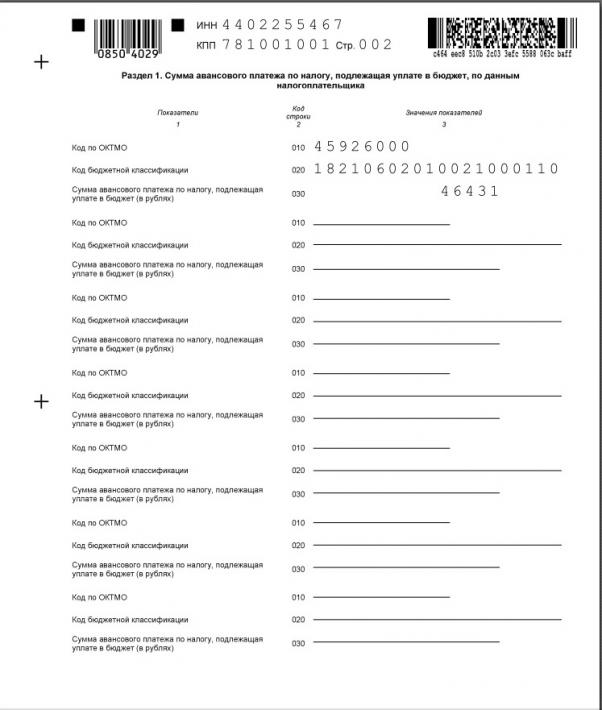

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК. Коды должны соответствовать следующим справочникам:

- Код ОКТМО — справочник ОК 033-2013 (утв. приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 N 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина России от 01.07.2013 N 65н).

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Строка 030 = (Раздел 2: 180 – 200) + (Раздел 3: 090 – 110)

Порядок заполнения раздела 2

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

Для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-е число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-е число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость основных средств, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

Важно! В разделе 2 не отражаются недвижимость и имущество, освобожденное от налогообложения.

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимого имущества, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-е число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Упростить проведение расчетов поможет калькулятор налога на имущество.