Учет и отчетность

Правильная постановка учета — одно из важнейших условий организационно-хозяйственного укрепления колхозов. Данные учета служат основой для распределения доходов в колхозах, для контроля за трудовым участием колхозников в общественном производстве.

Учет в полеводческой бригаде

Бригадир полеводческой бригады обязан вести учет: личного состава колхозников, состоящих в бригаде; переданных в бригаду основных средств производства (рабочего скота, сельскохозяйственного инвентаря); поступления и расхода семян, фуража, минеральных удобрений и других материалов; полученной продукции; выполненных колхозниками работ и начисленных им трудодней.

Учет личного состава бригадир ведет в «Записной книжке бригадира». В первом разделе этой книжки записываются один за другим все колхозники бригады. Фамилии колхозников располагаются по звеньям. В колонке, отведенной для примечания, рекомендуется указывать номера трудовых книжек колхозников.

Основные средства производства, переданные в бригаду по описи или акту, записываются в«Записной книжке бригадира» по видам! рабочие лошади, волы, молодняк, плуги, бороны и т. д.

Закрепление имущества

Месяц и число

Инвентарный №

Что закреплено

Количество

Стоимость

В каком состоянии

Закреплено

Когда выбыло

Расписка в получении при сдаче

за кем

расписка принявшего

«Пегий» мерин 10 лет

«Красавка» матка 4 лет и т.д.

Новое поступление хозяйственных средств в бригаду оформляется письменным распоряжением правления.

Все переданное в бригаду имущество — лошади, машины, инвентарь — обязательно закрепляется в бригаде за отдельными колхозниками. В «Записной книжке бригадира» колхозник расписывается в том, что он принял закрепленное за ним имущество.

Передача имущества от одного колхозника другому внутри бригады может производиться только по распоряжению бригадира.

Учет семян и других материалов. Каждому виду материала в «Записной книжке» отводится особая страница.

Запись ведется только в количественных показателях, без указания денежной суммы, по следующей форме:

Рожь семенная Вятка

Месяц и число

№ документа

От кого поступило или кому выдано

Приход

Расход

Остаток

Звену т. Зуева и т. д.

Учет собранной бригадой продукции. Порядок учета и документы, оформляющие оприходование урожая, различны, в зависимости от того, производится ли молотьба в колхозах комбайнами или же молотилками (сложными, полусложными и конными).

При уборке комбайном зерно отправляется от комбайна на ток в мешках или бестарках со специально выделенными для этого возчиками. Вместимость бестарок, мешков должна быть определена заранее. Комбайнер ведет счет отправленным бестаркам или мешкам.

На току доставленное возчиком зерно обязательно взвешивается весовщиком МТС в присутствии бригадира или весовщика колхоза. Бригадир (или весовщик) колхоза принимает зерно и несет ответственность за его сохранность и за отправку его с тока. Вес каждой бестарки тут же записывается в документ, который называется «Дневником уборки комбайном».

«Дневник уборки комбайном» заполняется на каждую смену и по каждой культуре в отдельности. Документ этот имеет три раздела.

В первом разделе «Поступило от комбайна» в первой строке записывается остаток зерна, если он имеется на току к началу смены. Затем заносится все вновь поступившее за смену зерно по отвесам. В конце смены подсчитывается и записывается особой строкой итог поступления зерна за смену.

Все зерно, занесенное в «Дневник уборки комбайном» по первому разделу, должно быть оприходовано счетоводом колхоза и записано в книгах под ответственность бригадира (или весовщика колхоза). В этом количестве бригадир колхоза обязан отчитаться оправдательными документами на отправку и сдачу зерна.

Если зерно сортируют на току, то сортировку оформляют актом. В акте указывается вес неочищенного зерна, пущенного в сортировку, вес зерна по сортам после сортировки, а также размер мертвых отходов. Этот акт служит основанием для списания с бригадира (или весовщика) колхоза негодных отходов.

Очищенное зерно бригадир (или весовщик) на основании письменного распоряжения председателя колхоза отправляет на государственные приемочные пункты или на склад колхоза.

На каждую партию отправленного зерна весовщик выписывает накладную. На одном бланке накладной учитывается зерно, переданное для отправки всем возчикам одного звена. Каждый возчик расписывается в накладной против того количества зерна, которое он принял под свою ответственность. Два экземпляра накладной бригадир (или весовщик) передает старшему возчику, один оставляет у себя. Старший возчик обязан возвратить бригадиру (или весовщику) один из экземпляров накладной с распиской кладовщика колхоза или с приемной квитанцией элеватора «Заготзерно».

Отчет об отправке зерна помещается на оборотной стороне «Дневника уборки комбайном» в 3-м разделе. Здесь бригадир (или весовщик колхоза) записывает на основании накладных выбывшее за день зерно, группируя эти накладные по месту отправления: на элеватор, на склад № 1, на склад № 2 и т. д.

Если зерно сортировалось на току, то в последнем разделе дневника следует указывать сорт отправленного зерна и наименование отправленных отходов. Акт на сортировку прикладывается к дневнику.

Общее количество отправленного зерна подсчитывается и заносится в строку «итого отправлено». Затем выводится и записывается в последней строке остаток зерна, не отправленного с пункта.

В колхозах, где зерновые культуры закреплены за звеньями, зерно, собранное каждым звеном, должно учитываться в отдельном документе. В таком случае в дневнике показывается не только номер бригады, но и фамилия звеньевого, с участка которого убирается зерно. Это необходимо для того, чтобы иметь возможность подсчитать в конце года результаты работы каждого звена в отдельности и в случае перевыполнения звеном плана урожайности произвести дополнительную оплату труда колхозников этого звена.

При молотьбе молотилками МТС документом оприходования зерна служит «Дневник молотьбы».

В «Дневнике молотьбы», так же как и в «Дневнике уборки комбайном», в начале (в первом разделе) ведется запись поступления зерна за смену по каждому отвесу, а затем даются сведения об отправке этого зерна по назначениям и об остатке, переходящем на следующую смену. Отличие этого документа от «Дневника уборки комбайном» в основном сводится к тому, что в нем все сведения как о поступлении, так и об отправке зерна записываются не только в общем количестве, но и по сортам.

При молотьбе конными молотилками колхоза особенность учета заключается в том, что зерно приходуется не сразу из-под молотилки, а после провеивания или сортировки. Запись отвесов производится в «Дневнике молотьбы» по мере очистки зерна и взвешивания его. Акт на сортировку и подсушку зерна не составляется, так как непровеянное зерно в первичных документах не учитывается. «Дневник молотьбы» составляется в двух экземплярах; первый из них вместе с накладными весовщик направляет в правление колхоза, а второй оставляет у себя.

Обмолот зерна с семенных участков производится на отдельных токах.

На каждую партию выбывшего из колхоза сортового зерна обязательно выписывается «Сортовое удостоверение», которое подписывают председатель колхоза и весовщик (если отправка зерна производится от молотилки) или кладовщик (если зерно отправляется из кладовой).

Учет кормов. Оприходование грубых кормов (сена, соломы, мякины и др.) производится на основании особого акта. В акте указывается объем скирды или стога в кубометрах, а затем уже по данным объема определяется его вес.

Определение объема кормов по данным измерений производится различно, в зависимости от формы кладки в стога, скирды и т. д. Счетовод и бригадир должны хорошо изучит!» правила измерения скирд и стогов разной формы. Надо знать также вес одного кубометра сена, соломы, мякины разного сорта и разного срока хранения.

По распоряжению правления грубые корма передаются под ответственность бригадиров полеводческих бригад, заведующих фермами к т. д. Передача оформляется подписями бригадиров и заведующего фермой на акте.

Оприходование незерновой продукции (картофеля, овощей и т. д.) производится по «Дневнику поступления и отправки незерновой продукции».

В этом документе бригадир записывает количество собранной за день продукции и отчитывается в том, куда им отправлена или израсходована эта продукция согласно распоряжению правления. Дневник подписывается бригадиром и сдается счетоводу вместе с оправдательными документами на отправку продукции — накладными или расходными ведомостями.

В тех случаях, когда картофель, овощи и другие незерновые продукты закреплены за звеном, продукция, собранная каждым звеном, учитывается в отдельном дневнике, или же запись ведется в одном общем документе, но колхозники при записи располагаются в этом документе по звеньям так, чтобы легко было выделить и подсчитать продукцию каждого звена.

Учет труда в бригаде. Учет труда в бригаде должен вестись непосредственно бригадиром. Ежедневно по окончании работы бригадир определяет количество и качество работы, выполненной бригадой, звеном и каждым колхозником в отдельности.

Ведомость по учету трудодней и рабочих дней. Данные о количестве выполненной работы бригадир записывает в «Ведомость по учету трудодней и рабочих дней».

Ведомость по учету трудодней ведется по каждой бригаде. В пустых колонках ведомости проставляются сверху числа месяца и затем каждый день записываются работы, которые выполняются в бригаде за данный день.

Бригадир ежедневно записывает в ведомость количество выполненной каждым колхозником работы и начисленных за эту работу трудодней.

При звеньевой организации труда фамилии колхозников записываются в ведомости по звеньям; сначала перечисляются колхозники первого звена, затем — второго и т. д. Для подведения итогов по каждому звену следует оставлять свободные строки после записи всех колхозников звена.

Для учета работ, выполненных звеном, можно заполнять и отдельные ведомости. На работах по культурам, закрепленным за звеньями, следует в заголовках колонок указывать не только наименование работ, но также и культуру, под которую производилась данная работа.

Заполненная ведомость подписывается бригадиром и не реже раза в неделю сдается в правление колхоза.

Трудовая книжка колхозника. Помимо записи в ведомость по учету трудодней, объем выполненной работы и количество начисленных колхозникам трудодней записывается в трудовые книжки колхозников.

В трудовой книжке колхозника бригадир должен записать количество работы, выполненной данным колхозником, и количество трудодней, начисленных ему за эту работу. Запись производится по окончании работы, но не реже раза в неделю.

Для того чтобы колхозник и ревизионная комиссия могли легче проверить правильность начисления трудодней, запись в трудовую книжку надо производить по каждой ведомости и на каждую работу отдельно. Здесь же показывается и количество рабочих дней, проработанных в колхозном производстве; количество рабо-яих дней записывается общим итогом, без разбивки по видам работ.

Для того чтобы трудовые книжки действительно использовались колхозниками в целях контроля за правильностью учета их труда и начисления им трудодней, необходимо, чтобы они постоянно находились на руках у колхозников.

Учет на животноводческой ферме

Учет личного состава [колхозников, работающих на ферме, учет средств производства (за исключением продуктивного скота) и учет материалов ведется на животноводческих фермах так же, как и в полеводческих бригадах, в «Записной книжке бригадира».

На молочнотоварных фермах, а также на свиноводческих фермах учет продуктивного скота ведется в «Книге учета маточного поголовья скота». Значение книги заключается в том, что она дает сведения, необходимые для того, чтобы судить о продуктивности, каждой коровы или свиньи, и помогает правильно организовать; производственную работу на ферме. По записям в книге осуществляется также контроль за сохранностью молодняка до установленного возраста (телят — до 15—20-дневного возраста, свиней— до 6-месячного возраста). В эту книгу записываются все дойные коровы и переводимые в маточное стадо нетели (на свинофермах— свиноматки). Книга хранится на ферме. Книга рассчитана для записей на протяжении пяти лет, поэтому на каждую корову отводится пять строк; для каждой свиноматки оставляется 10—12 строк. Запись ведется побригадно.

Для того чтобы можно было установить, за кем закреплена данная матка, в колонке «Кличка, порода и происхождение» показывается, за каким колхозником закреплено животное.

Учет выращивания молодняка на ферме ведется в «Книге по учету выращивания молодняка».

В этой книге открывается особый счет для каждой возрастной группы молодняка, обслуживаемой телятницей или скотницей.

Каждый теленок записывается в книге отдельно (отдельно же записываются и племенные поросята; неплеменной молодняк свиней учитывается по группам). При записи показывается время записи, время рождения, время поступления в данную возрастную группу и живой вес поступившего теленка.

Затем племенной молодняк ежемесячно взвешивается и результаты взвешивания показываются в специальных колонках. Взвешивание неплеменного молодняка крупного рогатого скота производится обязательно при приемке его ответственными лицами, в 6-месячном, 12-месячном, 2-летнем возрасте, в конце года и при выбытии из хозяйства.

Трудодни дояркам и скотникам, обслуживающим дойных коров, начисляют по количеству надоенного ими молока.

Удой молока на ферме учитывается в «Дневнике удоя молока». Дневник ведется на каждую группу коров, закрепленных за одной дояркой. В заголовке документа указывается фамилия, имя и отчество скотницы-доярки. Затем записывается: 1) количество закрепленных за дояркой коров; 2) задание; 3) оценка 100 литров молока в трудоднях по установленным нормам сдельщины.

Ежедневно (утром, днем и вечером и т. п.) бригадир записывает в «Дневник удоя молока» количество надоенного молока по всей группе коров.

На обратной стороне «Дневника удоя молока» ведется журнал суточно-контрольных удоев по каждой корове в отдельности. Контрольный удой производится три раза в месяц. Дни контрольного удоя устанавливаются заведующим фермой без предупреждения доярок-скотниц. Такой порядок дает возможность следить за удойностью каждой отдельной коровы.

Общее количество надоенного за день молока и его расход по назначениям заведующий фермой заносит в «Отчет о поступлении и расходе молока».

Отчет рассчитан на 15 дней. В одной колонке учитывается все поступление молока; в остальных записывается на основе документов расход молока по отдельным назначениям в соответствии с распоряжением правления. По истечении 15 дней отчет вместе с Дневниками удоя сдается в правление и служит основанием для записей по учету молока в книгах, которые ведутся в конторе колхоза. Дневники удоя используются счетоводом для того, чтобы вести обособленный учет поступления молока от коров, закрепленных за каждой дояркой.

В случае перевыполнения дояркой утвержденного для нее плана получения молока установленная законом доля молока, полученного сверх плана, выдается ей в качестве дополнительной оплаты ее труда. Выдача молока натурой (так же как и овощей и других скоропортящихся продуктов) производится в течение года в порядке авансирования в сроки, устанавливаемые правлением колхоза в зависимости от выполнения государственных обязательств.

Приплод оформляется «Актом о приплоде животных». Акт составляется на каждый день. Здесь отдельными строками записывается каждый случай отела на ферме на протяжении дня, при чем акты составляются на каждую группу коров, закрепленных за отдельной дояркой. Фамилия лица, за которым закреплены отелившиеся коровы, показывается в заголовке акта. Акт подписывается бригадиром, заведующим фермой и председателем колхоза.

На овцефермах учет поголовья овец и выращивания ягнят ведется в отдельной Книге учета поголовья овец (коз) на ферме. Форма этой книги дает возможность учитывать в групповом порядке те же производственные процессы (случку, ягнение, отбивку молодняка от матки), которые в Книге учета маточного поголовья скота учитываются по каждой корове или свиноматке в отдельности. На левой стороне книги записывается поголовье овец на начало года по группам: овцематки, ярочки, бараны, и отмечается на основе документов каждый случай выбытия овец, а также каждый случай поступления овец на ферму. На правой стороне показывается количество родившихся ягнят, количество ягнят, отбитых от матери, а также количество маток, покрытых производителями за то или иное число.

Учет производственной работы на птицеферме (учет поголовья птицы, выращивание молодняка, получение яиц) ведется в записной книжке заведующего птицефермой. Форма книги приспособлена для систематического и всестороннего учета данного птицеучет труда на фермах ведется в Ведомостях учета трудодней и рабочих дней специальной формы.

Форма этой ведомости (в отличие от формы, применяемой в полеводческих бригадах) приспособлена к тому, чтобы производить записи количества выполненной работы и начисленных трудодней не за каждый день, а по окончании определенного периода работ (например, по выполнении месячного задания по удою молока; после отела коров; после снятия скота с откорма и т. д.). По этой форме начисляются трудодни за все работы на фермах крупного рогатого скота, свиноводческих, птицеводческих, на пасеке и др.

Заполненная ведомость в установленные сроки передается в правление колхоза.

Учет в мастерских колхоза

Учет состава колхозников, работающих в мастерских, а также учет поступления и расхода материалов ведется заведующим мастерской в «Записной книжке бригадира».

Для учета поступления и расходования материалов заведующий мастерской открывает в «Записной книжке бригадира» на каждый вид и сорт материалов отдельные счета. На приход записывает поступающие для мастерской материалы и списывает в расход материалы, затраченные на производство.

Труд колхозников в мастерских организуется и учитывается на основе сдельщины. Правление колхоза устанавливает, а общее собрание колхозников утверждает нормы выработки и расценки.

Изготовленные изделия сдаются по накладным или по письменному распоряжению правления колхоза кладовщику, бригадиру или уполномоченному на то колхознику.

В случае выполнения работы или изготовления изделий на сторону, заведующий мастерской может отпустить выполненный заказ только по предъявлении документа об оплате из конторы колхоза.

При выполнении мастерской работ для колхозников в счет причитающихся им на трудодни денежных доходов заведующий мастерской обязан записать стоимость выполненной работы в трудовой книжке колхозника и вместе с тем составить об этом справку, которую прилагает к отчету.

Каждые десять дней заведующий мастерской сдает в правление колхоза «Отчет о работе мастерской» вместе с оправдательными документами. В отчете даются сведения о работе мастерской по следующим показателям:

Отчетность прихода и расхода

Прошу, напишите пожалуйста формулы к следующим примерам.

Прилагаю два файлика, в принципе одинаковы, но чуть по разному оформлена «шапка».

Задача проста, эксель должен считать приходы-расходы и выводить конечный результат в остаток, и так до бесконечности. Т.е., приходы бывают около раза в неделю, расходы каждый день. Новый приход суммируется к остатку, из остатка вычитаются расходы до нового прихода, и так — по круговой.

Важен учёт данных и материалов по складу, номера накладных, кем товар привезён на приход (кол-во), кому выдан на расход (кол-во), сколько на остатке.

Каждое наименование товара будет иметь свой лист. Планируется вести учёт приблизительно по ста наименованиям (100 листов).

Если есть варианты более удобной «шапки», работающей по моей схеме, буду очень благодарен.

Используя предложенные Вами схемы Вы как мне кажется придумаете себе много лишней работы и головной боли.

Я бы сделал так:

1. Учёт все товаров не в 100 листах а в одном.

2. Столбец для расходов и приходов — один, рядом столбец классификатора с простой формулой: Если «+» то приход, если «-» то расход.

3. Использовать сводную таблицу для создания отчётов по любой форме.

Используя предложенные Вами схемы Вы как мне кажется придумаете себе много лишней работы и головной боли.

Я бы сделал так:

1. Учёт все товаров не в 100 листах а в одном.

2. Столбец для расходов и приходов — один, рядом столбец классификатора с простой формулой: Если «+» то приход, если «-» то расход.

3. Использовать сводную таблицу для создания отчётов по любой форме.

Нет, немного громоздкий вариант для одного листа, сотрудники будут путаться.

Удобней разбить шаблон приблиз. на 5 книг. Одна книга — масла, 20 наименований (листов) масел, где то так .

В конечном счёте всё зависит от Ваших условий учёта.

Сколько будет наименований, сколько записей по этим наименованиям, сколько сотрудников будет работать с файлом, можно ли сделать заранее реестр (полный возможный перечень) всех этих самых наименований и т.д.

А вообще вводил складской учёт на небольшом производстве, так же сам веду учёт заявочной документации и сопоставление её с отгруженной продукцией, более 300 уникальных наименований. Всё в одном листе ВСЕГДА!

Использую проверку данных, чтобы и сотрудники не не ошиблись и сам не «накосячил», делаю отчёты для себя и для руководства при помощи сводных. Кстати и только по одному наименованию тоже всегда можно сформировать отчёт. А вот если понадобится Вам сделать отчёт по всем объектам учёта с Ваших 5 файлов по 20 листов, что будете делать?

Отражение прихода и расхода ТМЦ в 1С

Добрый день. Поскольку речь идёт о работе в программе, переношу в соответствующий раздел («Тонкости работы в 1С, Контур-Зарплате, . «). Будьте, пожалуйста, внимательнее при выборе раздела для размещения вопроса.

Укажите, пожалуйста, не только название программы, но также релиз конфигурации. Без этой информации Вы рискуете получить неполный или даже неверный ответ. Для уточнения информации обязательно воспользуйтесь этими рекомендациями. А найти справку о названии и релизе конфигурации в своей программе вам поможет это наглядное пособие.

Способ оценки МПЗ «по средней стоимости» употребляется для обозначения способа расчета себестоимости при списании МПЗ (товаров, материалов).

Когда говорим об учете в рознице, то принципиально возможны способы учета движения товаров на розничном складе (АТТ, НТТ) 6 1)по стоимости приобретения, б) по продажной стоимости (с наценкой).

Что означает «ставить проводки»?

Вас интересуют именно продажи в розницу?

Вы настроили тип цен к каждому типу складов?

Какая у вас система н/о? или вы совмещаете разные системы н/о? какая система применяется для розничного склада?

Как вести учет в маленьком магазине: разбираем на примерах

Без знаний о том, как вести учет товара в маленьком магазине или огромном супермаркете, невозможно ведение бизнеса. Строгая отчетность предупредит воровство персонала, поможет понять, насколько прибылен бизнес, планировать траты и выручку.

Скачать бланки документов по учету товаров:

Зачем нужен учет в небольшом магазине

- контроль сохранности продукции;

- контроль объемов продаж;

- получение достоверной информации о товарных остатках, оборачиваемости;

- получение правдивой информации о финансовых потоках, состоянии дел.

- хищения;

- перерасход денег;

- банкротство предприятия.

за первый месяц бухгалтерского обслуживания платить не нужно.

Этапы контроля в розничных точках

- нет статистики движения товаров,

- заказы делаются «наобум»,

- ABC-анализ невозможен,

- отсутствует контроль над продавцами в плане махинаций на скидках,

- нет оперативного контроля за остатками (продажи заносятся в программу учета 1-3 раза в месяц),

- не отслеживается взаимосвязь между движением денежных средств и товаров.

Продукцию оприходуют на основании сопровождающих документов поставщика: ТОРГ-12 (товарная накладная), товарно-транспортных накладных, спецификаций.

Обязательно проверяется корректность их заполнения, присутствие оригинальных печатей, подписей руководства, соответствие количественных, качественных характеристик закупки. Проверяют сохранность упаковок, товарный вид, соответствие веса, указанного на упаковке. Для продуктового магазина важно проверить сроки реализации продуктов.

Уважаемые владельцы маленьких магазинов! Программа Бизнес.ру Розница поможет вам легко начать вести учет товара, управлять закупками, получать правдивую информацию о выручке.

Всю отчетность можно будет сформировать за 2 клика!

Попробуйте. Это бесплатно!>>

Если фактические и отписанные поставщиком значения сошлись, экземпляры ТОРГ-12 заверяют печатью, подписью ответственного. Если нет — составляют акт формы ТОРГ-2, в котором перечисляют несоответствия по каждой позиции, фактические количества.

После приемки, поступления распределяют сразу в торговый зал или предварительно заносят на баланс склада.

Разделив процесс на отдельные шаги, получаем:

- прием товаров на хранение;

- размещение на складе в оптимальных условиях;

- контроль за соблюдением температурного режима, правил товарного соседства на складе;

- выдача в торговый зал;

- пополнение запасов.

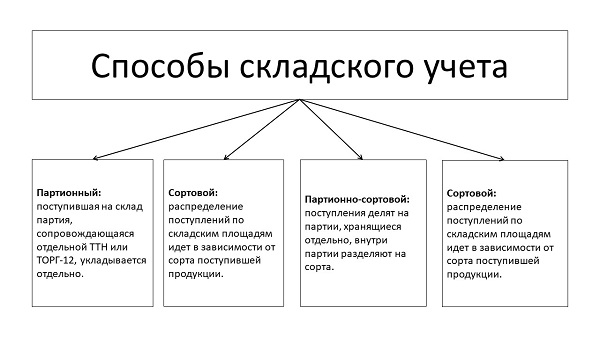

Способы складского учета

Онлайн программа Бизнес.Ру для автоматизации небольших магазинов позволит эффективно и без лишних усилий вести складской учёт, получать отчёты по продажам в удобное время!

Попробуйте товароучетную программу для маленького магазина бесплатно прямо сейчас>>

Контроль движения номенклатуры на складе неразрывно связан со способами хранения:

Комментарий эксперта

Контроль продаж

Учёт продаж ведётся следующим образом:

- Передача со склада в торговый зал документируется, при автоматизированном учете — программы содержат типовые проводки внутреннего перемещения товаров, при ручном — зависит от способа учета.

- Приобретение товаров покупателем подтверждается расчетно-кассовым чеком, отображается в книге кассира-операциониста, куда ежедневно заносят данные промежуточного (Х-, посменного), конечного Z-отчета.

- Бухгалтерия ведет учет реализации на счете 90 «Продажи», имеющем дебетовую и кредитную части.

- Дебет: цена поставщика, расходы на хранение, налоги (НДС, акциз и т.п.). Кредит: отпускная стоимость, включающая НДС.

- Ежедневные или посменные отчеты кассиров — основа для бухгалтерских проводок реализации. Они отражают объем выручки, долю расходов, чистой прибыли, подсчитывают ежемесячно, отнимая от прибыли дебетовую часть.

Контроль продаж ведут по закупочной или отпускной стоимости. Способ контроля закрепляют в учетной политике организации.

Ежедневные или посменные отчеты кассиров — основа для бухгалтерских проводок реализации. Они отражают объем выручки, долю расходов, чистой прибыли, подсчитывают ежемесячно, отнимая от прибыли дебетовую часть. Контроль продаж ведут по закупочной или отпускной стоимости. Способ контроля закрепляют в учетной политике организации.

Правильно составить бухгалтерскую документацию поможет сервис Главбух Ассистент. Попробуйте — первый месяц бесплатно.

Способы ручного учета в торговле

- Суммовые;

- Потоварные или аналитические.

- Минус суммового способа: отсутствие товарной аналитики, возможности ABC-анализа подсчет точной прибыли с каждой товарной позиции. При суммовом способе сложно поймать за руку продавца, сбывающего «левый» товар, возможны ошибки калькуляции.

- Плюс: минимум документов, с бухгалтерией справится начинающий.

Инструкция ручного контроля движения товаров

Как работает онлайн-касса, подробнее читайте здесь.

Товароучетная программа для небольших розничных магазинов

- Торговый и складской учет

- Полная поддержка 54-ФЗ и ЕГАИС

- Интеграция с фискальными регистраторами

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

Приход/Расход товара и Ведомость по перемещению товара УТ11

В отчет по приходу товара входит подразделение, номенклатура, цена, количество, сумма и итог. Фильтры по периоду, номенклатуре в группе и складу. Есть 2 варианта отчета, общий по периоду и с разбивкой по месяцам.

В отчет по расходу товара входит подразделение, номенклатура, количество и итог. Фильтры по периоду, номенклатуре в группе и склад. Есть 2 варианта отчета, общий по периоду и с разбивкой по месяцам.

В отчет ведомость по товарам на складах входит организация, склад, регистратор, номенклатура, количество начальный остаток и стоимость начальный остаток, количество приход и стоимость приход, количество расход и стоимость расход, количество конечный остаток и стоимость конечный остаток. Фильтр по периоду и складу.

Дополнительную структуру отчета можно сделать в настройках.

Отчетность прихода и расхода

Учет товарно-материальных ценностей на складе и отчетность материально ответственных лиц по операциям с товарно-материальными ценностями

Учет товарно-материальных ценностей ведет заведующий складом или другой работник (МОЛ). Такой учет может быть организован по-разному в зависимости от способа хранения ценностей (партионный или сортовой).

При партионном способе каждая партия ценностей хранится отдельно. Под партией понимается кол-во ценностей, поступивших одновременно по одному транспортному документу. При сортовом способе хранения каждый вновь приобретенный материал (товар) определенного сорта присоединяют к ранее поступившему материалу (товару) того же наименования и сорта, т.е. ценности хранят по сортам.

При любом способе хранения материально ответственные лица ведут учет товарно-материальных ценностей, как правило, только в натуральном измерении на основании приходных и расходных документов. Однако можно учитывать движение ценностей в натуральном и стоимостном измерениях одновременно.

При партионном способе хранения на каждую партию ценностей МОЛ выписывает партионную карту (ф. №МХ-10) в двух экземплярах, где указываются наименование, артикул, сорт, цена и кол-во (масса) ценностей. Партионные карты регистрируют в специальных книгах. Порядковый номер регистрации в такой книге является номером данной партии. Один экземпляр партионной карты остается на складе и служит регистром складского учета, второй – передают в бухгалтерию. По мере отпуска МОЛ указывает в партионной карте дату отпуска, номер расходного документа и кол-во (массу) отпущенного материала. Одновременно в расходном документе указывают номер партионной карты.

После полного выбытия данной партии партионную карту передают в бухгалтерию для проверки. Если при проверке по данной партии выявляется недостача, то, не ожидая инвентаризации, недостачу в пределах норм естественной убыли списывают за счет организации, а сверх норм естественной убыли взыскивают с МОЛ. Излишки ценностей, выявленные при проверке, приходуют.

Партионный учет, обеспечивая выявление недостач или излишек сразу после отпуска каждой партии, способствует усилению контроля за сохранностью ценностей. Вместе с тем партионный способ хранения и учета имеет недостатки. Менее рационально используется складская площадь и емкость хранилищ, ухудшается возможность оперативного управления запасами ценностей, поскольку затрудняется получение информации о наличии тех или иных ценностей из-за того, что они могут храниться в нескольких местах, а следовательно, остатки по ним отражаются в нескольких партионных картах.

При сортовом способе хранения материально ответственное лицо ведет учет в товарных книгах сортового учета или на карточках формы № М-17. на каждое наименование и сорт ценностей открывается одна или несколько страниц в книге или отдельная карточка. Для сокращения числа аналитических счетов ценности различного наименования, имеющие одинаковую цену, могут учитываться на одной странице или карточке. В заголовке страницы книги (карточки) указывают наименование, артикул и т.д. в остальной части страницы (карточки) отражают приход, расход и остатки ценностей.

Записи в товарные книги (карточки) делают на основании каждого приходного и расходного документа, а при большом объеме операций для сокращения записей — на основании итогов предварительно составленных накопительных документов.

Работники бухгалтерии обязаны систематически (но не реже одного раза в декаду) осуществлять непосредственно на складах в присутствии МОЛ проверку своевременности и правильности оформления первичных документов по складским операциям, а также своевременности и правильности заполнения книги учета (карточки), произведенных МОЛ. Проверку записей операций и выведенных остатков работник бухгалтерии подтверждает своей подписью в карточках (книгах).

В организациях, располагающих вычислительной техникой, учет ТМЦ осуществляется автоматически на основании введенной в компьютер информации. МОЛ может в любой момент получить необходимую информацию о приходе, расходе, остатках любого вида ТМЦ.

Важнейшим элементом обеспечения сохранности ценностей и материальной ответственности за них является составление МОЛ отчетности о наличии и движении ТМЦ. На основании первичных документов, которыми оформлялись поступление и выбытие ТМЦ, на складе МОЛ периодически составляют отчетность и сдают ее в бухгалтерию. Администрация организации использует эту отчетность для контроля за действиями МОЛ и управления ТМЦ.

Сроки представления отчетности устанавливает администрация организации.

Приемка-сдача первичных документов по операциям с основными средствами, материалами, малоценными и быстроизнашивающимися предметами оформляется, как правило, составлением и сдачей в бухгалтерию формы №М-13 с указанием в ней наименований, количества и номеров сдаваемых документов. Сданные документы в бухгалтерию проверяются и обрабатываются.

В организациях торговли наиболее распространенным видом отчетности о наличии и движении товаров является товарный отчет ф. № ТОРГ-29.

В адресной части товарного отчета указываются наименование организации, структурного подразделения, ФИО МОЛ, дата составления, номер отчета, период, за который составляется отчет. Товарные отчеты нумеруют с начала и до конца года. Составляется товарный отчет в стоимостном выражении. Предметная часть товарного отчета раскрывает структуру товарного баланса.

Он – остаток товаров на начало отчетного периода,

П – приход товаров за отчетный период,

Р – расход товаров за отчетный период,

Ок – остаток товаров на конец отчетного периода

Остаток товаров на начало отчетного периода берут из предыдущего отчета или из инвентаризационной описи (если отчет составляют впервые после проведения инвентаризации).

В приходной части отчета каждый приходный документ записывают отдельно и подсчитывают общую сумму оприходованных товаров за данный период, а также итог прихода с остатком на начало периода. При этом выделяют: источник поступления товаров, номер и дата документа, сумма поступивших товаров.

В расходной части отчета также отдельно записывают каждый расходный документ и подсчитывают общую сумму израсходованных товаров за отчетный период. Затем определяют остаток товаров на конец периода (+) приход, (-) расход. Таким же образом в товарном отчете отражаются остатки и движение тары.

Для удобства обработки документы в отчетах следует записывать в определенной последовательности. Внутри каждого вида прихода и расхода документы надо располагать в хронологическом порядке. Общее число документов, на основании которых составлен товарный отчет, указывают прописью в конце отчета. Товарный отчет подписывает МОЛ, а при бригадной материальной ответственности – бригадир или его заместитель и один из членов бригады поочередно.

Товарный отчет составляют в двух экземплярах. Первый экземпляр скрепляют с оправдательными первичными документами. МОЛ должны сдавать отчеты в бухгалтерию в строгом соответствии с графиком. В графике указывается время, когда отчет должен быть сдан. Это, как правило, с 9 до 12 часов дня, следующего за отчетным периодом.

Принимая отчет, бухгалтер в присутствии МОЛ проверяет, все ли указанные в нем документы приложены, соответствуют ли их даты отчетному периоду, правильно ли оформлены документы, а так же сам отчет. Бухгалтер расписывается в обоих экземплярах в приемке отчета и указывает дату. Первый экземпляр отчета вместе с документами остается в бухгалтерии, а второй передается МОЛ. Затем каждый документ проверяют с точки зрения законности совершенных операций, правильности цен и т.д.

Если среди первичных документов, приложенных к отчету, бухгалтер обнаружит документ, которым оформлен факт хозяйственной жизни, с его точки зрения, не совместимый с законом, он должен потребовать письменное объяснение у МОЛ. Если бухгалтер сочтет это объяснение неудовлетворительным, то он должен сообщить об этом руководству.

Правильность начального остатка в товарном отчете устанавливается путем сличения данного отчета с конечным остатком предыдущего отчета, который считается правильным.

Правильность цен должна быть заверена экономистом по ценам или же устанавливается бухгалтером по договорам поставки.

Правильность таксировки выверяют путем умножения кол-ва товара каждого наименования на его цену. В результате устанавливается стоимость товаров данного наименования, которая должна совпадать с величиной, указанной в первичном документе.

Если при проверке цен, таксировки и подсчетов будут выявлены ошибки, их исправляют корректурным способом. Об изменении остатка товаров на конец отчетного периода ставят в известность МОЛ, которое своей подписью в конце отчета должно удостоверить правильность внесенных изменений и нового остатка товаров.

При проверке отчетов следует обращать особое внимание на своевременность и полноту оприходования товаров, а также на правильность списания их в расход. При несвоевременном или неполном оприходовании товаров сумма прихода, а следовательно, и остаток товаров на конец периода, указанные в отчете, искусственно уменьшаются. величина товарного остатка может также искусственно увеличиваться при несвоевременном списании товара в расход. Все это в ряде случаев позволяет МОЛ временно скрыть недостачу или излишек товаров.

Решающее значение при проверке товарных отчетов имеет встречная сверка документов. Именно это позволяет установить своевременность и полноту оприходования и списания товаров.

При проверке отчетов необходимо выделить три основных вида встречной сверки:

1. в организациях розничной торговли при учете товаров по продажным ценам указанную в отчете сумму товаров, реализованных за наличный расчет, сверяют с суммой выручки по кассовому отчету. Благодаря этому бухгалтер контролирует, с одной стороны, правильность списания реализованных товаров МОЛ, с другой – правильность оприходования кассиром выручки за этот товар.

2. при перемещении товаров внутри организации следует взаимно сверять документы товарных единиц, отпустивших товары, с документами торговых единиц, их получивших, это дает возможность бухгалтеру контролировать правильность оприходования товаров МОЛ и их списания другим.

3. товарные документы на поступление товаров от поставщиков, приложенные к товарному отчету, сопоставляют с экземпляром расчетного документа на эту же партию товара, поступившего через банк или кассу, это позволяет установить полноту и своевременность оприходования товаров.

Проверив товарный отчет, бухгалтер ставит на нем дату проверки и расписывается.

Товарные отчеты используют не только для контроля за движением ценностей, но и для наблюдения за состоянием товарных запасов. Наблюдение осуществляется путем сопоставления фактических остатков товаров с нормативом, который приводится в отчете. При выявлении случаев значительного отклонения фактических товарных запасов от норматива принимаются меры к оптимизации остатков товаров.

На некоторых складах составляют товарные отчеты, в которых остатки, приход и расход товаров отражаются не только по сумме, но и по количеству. На базах и складах с небольшим ассортиментом в товарных отчетах остатки, приход и расход указывают не только в целом, но и по каждому наименованию товаров. Все это позволяет усилить контроль за сохранностью ценностей и иметь информацию об остатках отдельных товаров.

На складах в ряде случаев с разрешения руководителей организации вместо товарного отчета материально ответственные лица могут составлять сопроводительные реестры ф. № ТОРГ-31.

В реестре указывают только наименования документов, их число и номера.

Сданные по реестру документы в бухгалтерии проверяются и соответствующим образом обрабатываются. Реестры составляют так же, как и товарные – отчеты, в двух экземплярах, первый вместе с документам и в бухгалтерии, второй с подписью бухгалтера о приемке реестра возвращается МОЛ.

Применение данной формы отчетности о наличии и движении товаров по сравнению с товарным отчетом менее предпочтительно, поскольку остатки, приход и расход товаров в сопроводительном реестре не указывают. Это ослабляет контроль за сохранностью ценностей и усложняет управление товарными запасами.