Ставки транспортного налога в Московской области на 2018 год

Читайте о ставках по транспортному налогу 2018 в Московской области. Они резко отличаются от базовых ставок, установленных Налоговым кодексом. Мы собрали в таблицы все ставки по каждому виду транспорту. Вы сможете их не только посмотреть, но и скачать. Также вас ждет инструкция по пользованию калькулятором для транспортного налога 2018 Московская область.

Главные новости декабря для бухгалтера

Юридические лица и физические лица, являющиеся владельцами каких-либо транспортных средств, платят за него налог. Имеются в виду не только автомобили, грузовики, автобусы, газели, но и мототехника, плавтехника, воздушный транспорт. И если физикам и бизнесменам ФНС присылает квитанции, в которых транспортный налог уже посчитан, то предприятиям приходится это делать самим.

Важной величиной в транспортном налоге является его ставка. Причем для каждого региона она своя. В этой статье мы поговорим о ставках налога на авто в Московской области.

Транспортный налог в Московской области на 2018

Транспортный налог в Московской области на 2018 исчисляется на основе своих, региональных ставок. Поясним этот вопрос. Налоговый кодекс РФ, как правило, утверждает базовые ставки по налогу на транспорт. Но они применяются только там, где местные власти не ввели свои тарифы.

Однако к Московской области это не относится, так как ее предприниматели и организации платят по местным ставкам (таблицы со ставками смотрите ниже).

Важно! Региональные ставки не могут быть увеличены или уменьшены более чем в десять раз от базовой величины.

Кроме того, если компания владеет дорогой автомашиной (стоимость больше 3 миллионов рублей), то ей придется увеличить налог на добавочный коэффициент.

Обращаем внимание предприятий Московской области. Рассчитывать налог нужно по таксе, действующей по месту регистрации компании, за редким исключением. Например, если организация стоит на учете в ИФНС Москвы, а машину использует в Московской области, то вам придется применять Московские тарифы, а не областные.

И наоборот, если ваш юридический адрес Московская область, а транспорт вы используете для поездок в столицу, то рассчитывать налог будете по областным расценкам.

Однако в этом правиле есть несколько исключений, касающихся в основном специфических видов транспорта. Статья 83 НК РФ следующим образом разрешает эту проблему:

- Налог на технические средства водного транспорта уплачивается в ИНФС по адресу постановки их на учет;

- Налог на воздушный транспорт уплачивается в налоговую, в которой числится главный офис владельца;

- Пошлина по всем остальным средствам передвижения платится по месту регистрации компании.

Теперь переходим непосредственно к ставкам транспортного налога 2018 в Московской области.

Транспортный налог 2018 Московская область: ставки в таблицах

Рассмотрим сначала тарифы на легковые автомобили.

Легковые машины с двигателем:

Мощность в лошадиных силах

Налоговая ставка 2018 (за каждую лошадиную силу)

— свыше 100 л.с. до 150 л.с.

— свыше 73,55 кВт до 110,33 кВт

— свыше 150 л.с. до 200 л.с

— свыше 110,33 кВт до 147,1 кВт

— свыше 200 л.с. до 250 л.с.

— свыше 147,1 кВт до 183,9 кВт

Мотоциклы и мотороллеры с двигателем:

Мощность в лошадиных силах

Налоговая ставка 2018 (за каждую лошадиную силу)

— свыше 20 л.с. до 35 л.с.

— свыше 14,7 кВт до 25,74 кВт

Автобусы, выпущенные не более 5 лет назад включительно с двигателем:

Мощность в лошадиных силах

Налоговая ставка 2018 (за каждую лошадиную силу)

Автобусы, выпущенные более 5 лет назад с двигателем:

Мощность в лошадиных силах

Налоговая ставка 2018 (за каждую лошадиную силу)

Грузовики, с момента выпуска которых, прошло меньше 5 лет включительно с двигателем:

Мощность в лошадиных силах

Налоговая ставка 2018 (за каждую лошадиную силу)

— свыше 100 л.с. до 150 л.с.

— свыше 73,55 кВт до 110,33 кВт

— свыше 150 л.с. до 200 л.с

— свыше 110,33 кВт до 147,1 кВт

— свыше 200 л.с. до 250 л.с.

— свыше 147,1 кВт до 183,9 кВт

Грузовики, с момента выпуска которых, прошло больше 5 лет с двигателем:

Мощность в лошадиных силах

Налоговая ставка 2018 (за каждую лошадиную силу)

— свыше 100 л.с. до 150 л.с.

— свыше 73,55 кВт до 110,33 кВт

— свыше 150 л.с. до 200 л.с

— свыше 110,33 кВт до 147,1 кВт

— свыше 200 л.с. до 250 л.с.

— свыше 147,1 кВт до 183,9 кВт

Все прочие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу:

Наименование транспортного средства

Налоговая ставка 2018 (за каждую лошадиную силу)

Снегоходы и мотосани с двигателем:

— до 50 л.с. (до 36,77 кВт) включительно

— свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с двигателем:

— до 100 л.с. (до 73,55 кВт) включительно

— свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с двигателем:

— до 100 л.с. (до 73,55 кВт) включительно

— свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя

— до 100 л.с. (до 73,55 кВт) включительно

— свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Транспортный налог в Московской области на 2018, ставки повышающего коэффициента

Коэффициент, повышающий налог на авто в Московской области применяется только в отношении автомобилей, чья стоимость превышает три миллиона рублей. Однако не каждая такая машина попадает под повышенный сбор. Список транспортных средств, по которым платится увеличенный налог, приведен на сайте Минпромторга. Он регулярно пополняется, поэтому следует быть внимательным.

Таблица коэффициентов, увеличивающих сумму транспортного налога в Московской области:

Расчет транспортного налога в 2018 по Московской области, калькулятор

Для того чтобы легче было определить налог на ваш автомобиль 2018 по Московской области, в ФНС был разработан специальный калькулятор. И мы расскажем вам, как им пользоваться.

- Первым шагом: зайдите на сайт по нижеследующей ссылке

- Перед вами откроется окошко калькулятора. Выбирать регион — Московская область вам не понадобится, так как ссылка сразу же выведет вас по нужному адресу;

- Для расчета транспортного налога на калькуляторе, выберете год уплаты – 2018. А также число месяцев владения автомобилем. Как определить время владения, вы могли прочитать выше;

- В меню «Вид транспортного средства» найдите транспорт, по которому вы хотите посчитать налог;

- В нижней строке укажите цифрами мощность вашей машины и кликните кнопку далее;

- Если вы считаете налог по любому транспорту, кроме легкового автомобиля, то калькулятор сразу же выдаст вам нужную сумму. Если вас интересует расчет по легковушке, то придется заполнить еще несколько строк.

Эти пункты выполняют только те, кто считает налог в Московской области на легковушки:

- После нажатия кнопки далее, калькулятор выдаст вам еще несколько строк для заполнения. Введите в них поочередно: марку технического средства, модель автомобиля и год его выпуска;

- Кликните по кнопке «Рассчитать» и вы получите нужную сумму. Под ней программа расскажет вам, как был определен налог (смотрите образец).

![]()

Налог на авто в Московской области, примеры расчета 2018

В этом разделе мы покажем на примерах, как применять ставку 2018 для расчета транспортного налога в Московской области. Для начала сделаем одну ремарку. Власти Московской области посчитали рациональным уплачивать налог за владение и пользование транспортным средством по частям – авансами.

Внимание! Транспортный налог считается путем умножения ставки налога на мощность машины в лошадиных силах.

Однако одной формулы будет мало для определения суммы сбора. Если, например, организация приобрела авто недавно, либо наоборот продала его, не дожидаясь конца отчетного периода, сумма налога умножается еще на коэффициент владения.

Разделите полное число месяцев владения машиной на 12, и вы получите нужный коэффициент.

Однако учитывайте следующие правила:

- Если авто зарегистрировано до 15 числа – этот месяц принимается за первый месяц владения, если после, то он в подсчет не входит;

- Равно как и если авто снято с учета после 15 числа — это месяц считается последним месяцем владения, ну а до 15 числа – месяц не учитывается.

Впрочем, лучше обратиться к примерам.

Пример 1. ООО «Улыбка» купила легковушку для нужд фирмы по цене 370 000 рублей в 2015 году. Согласно техпаспорту, мощность авто равна 140 л/с.

Смотрим таблицу ставок и видим, что в данном случае за 1 лошадиную силу следует заплатить 34 рубля. Значит, налог в 2018 году составит:

Но это сумма годового платежа, а нам нужна авансовая. Все просто: 4760/4=1190руб.

Пример 2. Усложним немного задачу. Допустим, ООО «Улыбка» зарегистрировала этот автомобиль 27 августа 2018 года. Первый месяц владения авто будет сентябрь. Считаем налог: 34*140*4/12 = 2380р.

Ставки транспортного налога в Москве и Московской области

Обязанность уплаты налога на транспорт зафиксирована федеральным налоговым законодательством, однако каждый регион вносит свои коррективы в процесс начисления и уплаты, включая предоставление льгот определенным категориям граждан. Транспортный налог в Московской области регулируется особым законом, принятым в 2002 год № 129/2002-ОЗ.

Вне зависимости от статуса, каждый налогоплательщик, имеющий в собственности транспортное средство, обязан уплатить сбор, за исключением некоторых случаев, когда по данному виду взимания предоставляется освобождение. Так как для различных регионов действуют разные ставки, для уточнения особенностей порядка начисления, необходимо обратиться в территориальный отдел ИФНС, к которому относится налогоплательщик. При установлении предельно допустимых размеров фискальных отчислений, исходят из единого для всех субъектов РФ ограничений – налог не может более, чем десятикратно превышать общероссийскую норму.

Вне зависимости от статуса, каждый налогоплательщик, имеющий в собственности транспортное средство, обязан уплатить сбор, за исключением некоторых случаев, когда по данному виду взимания предоставляется освобождение. Так как для различных регионов действуют разные ставки, для уточнения особенностей порядка начисления, необходимо обратиться в территориальный отдел ИФНС, к которому относится налогоплательщик. При установлении предельно допустимых размеров фискальных отчислений, исходят из единого для всех субъектов РФ ограничений – налог не может более, чем десятикратно превышать общероссийскую норму.

Для автовладельцев, живущих в Московском регионе, действует тот же срок уплаты налога, если речь идет об обычных гражданах. Для физлиц обязанность перечисления должна быть исполнена до наступления декабря. Следует учитывать, что перечисляемая в счет государственного бюджета сумма относится к итогам предыдущего года.

Ранее действовал иной срок уплаты транспортного налога, не позднее сентября включительно. Теперь, чтобы избежать штрафов и начисления пеней, налог достаточно заплатить до декабря. Т.е. в 2017 году уплачивается налог за 2016 год. За автомобиль, который эксплуатировался в 2017 году, налог будет уплачен до 1.12.2018 года.

Порядок расчетов

Процесс определения суммы транспортного налога довольно прост. Для самостоятельного исчисления суммы необходимо иметь табличные сведения с утвержденной тарифной сеткой, в зависимости от того, насколько мощное транспортное средство эксплуатировалось гражданами. Следует также учитывать, что обязанность уплаты распространяется на всех автомобилистов, даже тех, которые не использовали авто, хранящееся в гараже или не на ходу.

Процесс определения суммы транспортного налога довольно прост. Для самостоятельного исчисления суммы необходимо иметь табличные сведения с утвержденной тарифной сеткой, в зависимости от того, насколько мощное транспортное средство эксплуатировалось гражданами. Следует также учитывать, что обязанность уплаты распространяется на всех автомобилистов, даже тех, которые не использовали авто, хранящееся в гараже или не на ходу.

Для получения суммы налогового перечисления необходимо знать, сколько лошадиных сил в двигателе и какова применяемая в Московском регионе ставка на текущий момент. Для определения суммы потребуется выполнить умножение двух составляющих.

Еще одна важная деталь по начислениям – ставка с 2015 года повышается на автомобили, относящиеся к дорогостоящим средствам передвижения (от 3 млн рублей).

Величина фискального отчисления зависит от нескольких составляющих:

- год выпуска, модель;

- мощность автотранспорта;

- статус владельца и иные особенности применения региональных законов.

В связи с этим, рекомендуется использовать разнообразные калькуляторы по расчету налога, приводимые на многочисленные специализированных сайтах.

Применяемые в Московском регионе ставки

Точная величина ставок тарифов по транспортному налогу утверждается на уровне областного правительства. При назначении ставки учитываются следующие характеристики и особенности транспорта:

- его тип;

- мощность в лошадиных силах;

- цели эксплуатации;

- где будет использоваться.

В большинстве случаев, транспортное налогообложение физических лиц в Московской области представлено легковыми автомашинами. Владелец транспорта, проживающий в Москве, может самостоятельно определить предстоящие затраты, исходя из табличного значения ставки по своему типу ТС. Так, например, среди машин легкового класса ставка может варьировать в диапазоне от 10 до 150 рублей.

Для подсчета налога по наиболее распространенным видам транспортных средств можно использовать значения из следующей таблицы:

Как получить налоговые льготы в Подмосковье

Согласно пункту 1 статьи 56 Налогового кодекса Российской Федерации, льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Заявление на предоставление льгот по имущественным налогам можно подать в любой налоговый орган Московской области по своему выбору. Информацию по вопросам применения налоговых ставок и льгот по имущественным налогам можно получить на сайте ФНС России (www.nalog.ru) в разделе «Справочная информация о ставках и льготах по имущественным налогам». О том, какие налоговые льготы могут получить физические лица в Подмосковье, читайте в материале портала mosreg.ru.

Льготы на транспортный налог

Источник: Фотобанк Московской области, Александр Кожохин

Источник: Фотобанк Московской области, Александр Кожохин

Транспортный налог относится к региональным и регулируется главой 28 Налогового кодекса Российской Федерации (далее – Кодекс), а также законами субъектов РФ – в них определены основные элементы налога, ставки, порядок и сроки уплаты, форма отчетности, налоговые льготы и основания для их использования. Согласно статье 3 Закона Московской области от 16.11.2002 №129/2002-ОЗ «О транспортном налоге в Московской области», налоговые льготы по транспортному налогу предоставляются в соответствии с Законом Московской области от 24.11.2004 №151/2004-ОЗ «О льготном налогообложении в Московской области» (далее – Закон).

Налоговые льготы, предусмотренные статьей 25 Закона, установлены для лиц, на которых распространяется действие Закона Российской Федерации от 15 января 1993 года N 4301-1 «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы», Федерального закона от 12 января 1995 года N 5-ФЗ «О ветеранах», Федерального закона от 24 ноября 1995 года N 181-ФЗ «О социальной защите инвалидов в Российской Федерации», Закона Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС».

Налоговая льгота не распространяется на лиц, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, полученные (приобретенные) ими через органы социальной защиты населения в установленном законом порядке.

Лица, на которых распространяется действие Закона Российской Федерации «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы», Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», лица, признанные участниками Великой Отечественной войны в соответствии с Федеральным законом «О ветеранах», лица, признанные инвалидами I и II групп, инвалидами с детства (независимо от группы инвалидности) в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации», освобождаются от уплаты транспортного налога, но не более чем по одному транспортному средству за налоговый период.

Для лиц, признанных инвалидами III группы в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации» и лиц, на которых распространяется действие Федерального закона «О ветеранах» (за исключением лиц, указанных в пункте 3 статьи 25 Кодекса),ставки транспортного налога уменьшаются на 50 процентов, но не более чем по одному транспортному средству за налоговый период.

На основании статьи 25 Закона транспортными средствами признаются автомобили легковые с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 50 лошадиных сил (до 36,8 кВт) включительно (далее в настоящей статье — транспортные средства), являющиеся объектами налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах.

В соответствии со статьей 26.8 Закона многодетные семьи освобождаются от уплаты транспортного налога, но не более чем по одному транспортному средству за налоговый период, в отношении транспортных средств с мощностью двигателя до 250 л.с. (до 183,9 кВт) включительно, являющихся объектами налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах: автомобили, мотоциклы, мотороллеры, автобусы, тракторы.

На основании пункта 4 статьи 26.8 Закона №151/2004-ОЗ право на применение налоговых льгот, установленных настоящей статьей, наступает с даты возникновения статуса многодетной семьи (рождение (усыновление, установление опеки и попечительства) третьего и последующих детей). Льготы, установленные настоящей статьей, предоставляются по заявлению налогоплательщика на основании документа, подтверждающего статус заявителя в соответствии с законодательством Московской области в размере 100% на одно транспортное средство с мощностью двигателя до 250 л. с. включительно, которые распространяются на одного из родителей в многодетной семье.

Дополнительно сообщаем, что льгота не предоставляется в отношении дорогостоящих автомобилей, указанных в перечне Минпромторга.

Как получить: граждане, имеющие право на льготу, самостоятельно представляют заявление и документы, подтверждающие получение льготы по транспортному налогу, в любой налоговый орган, по своему выбору.

Льготы по налогу на имущество

Источник: Фотобанк Московской области, Ксения Сидорова

Источник: Фотобанк Московской области, Ксения Сидорова

Перечень лиц, имеющих право на налоговую льготу установлен статьей 407 Кодекса. Таким образом, право на налоговую льготу имеют следующие категории налогоплательщиков:

— Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

— инвалиды I и II групп инвалидности;

— инвалиды с детства, дети-инвалиды;

— участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

— лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

— военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

— лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

— пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

— граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

— физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

— родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

— физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

— физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Перечень лиц, обладающих правом на привилегии, касающиеся суммы сбора, практически не изменился в текущем году. Основную группу составляют граждане с инвалидностью 1 и 2 категории либо инвалиды с детских лет, а также люди пенсионного возраста.

Федеральным законом от 03.08.2018 N 334-ФЗ перечень льготников дополнен такой категории налогоплательщиков, как дети-инвалиды. Льгота в отношении данной категории налогоплательщиков применяется с 01.01.2015.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

— квартира, часть квартиры или комната;

— жилой дом или часть жилого дома;

— помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

— хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

— гараж или машино-место.

Статья 407 дополнена такими объектами налогообложения, как часть квартиры и часть жилого дома (Федеральный закон от 03.08.2018 N 334-Ф).

Гражданин имеет право самостоятельно решить, какой объект он хочет полностью освободить от налога: квартиру или комнату; жилой дом; помещение или сооружение; гараж или машино-место. Причем если у налогоплательщика есть квартира, комната, жилой дом и гараж, то он может оформить льготу на один объект одного вида по выбору – квартиру или комнату, а также жилой дом и, например, гараж.

Администрации муниципальных образований вправе вводить дополнительные льготы.

Дополнительно сообщаем, что помимо налоговых льгот на федеральном уровне по налогу на имущество физических лиц предусмотрены налоговые вычеты в отношении объектов жилого назначения: например, в отношении комнаты или части квартиры налоговый вычет установлен в размере кадастровой стоимости 10 квадратных метров общей площади, квартиры или части жилого дома — в размере кадастровой стоимости 20 квадратных метров общей площади этой квартиры, а в отношении жилого дома — 50 квадратных метров общей площади этого дома.

Как получить: налогоплательщику необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы (если ранее налоговая льгота не оформлялась) и документы, подтверждающие право налогоплательщика на налоговую льготу, а также уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота (при наличии нескольких объектов недвижимости одного вида). Заявление и документы необходимо представить до 1 ноября текущего года, то есть до начала нового налогового периода.

Льготы по земельному налогу

Источник: Фотобанк Московской области, Александр Кожохин

Источник: Фотобанк Московской области, Александр Кожохин

Согласно п. 5 ст. 391 Кодекса налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из определенных п. 5 ст. 391 Кодекса категорий, в частности пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством.

Данное положение внесено в главу 31 «Земельный налог» Кодекса Федеральным законом от 28.12.2017 N 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и согласно ч. 13 ст. 14 указанного Федерального закона применяется к порядку исчисления земельного налога за налоговые периоды начиная с 2017 г.

Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из следующих категорий:

— Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

— инвалидов I и II групп инвалидности;

— инвалидов с детства, детей-инвалидов;

— ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

— физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

— физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

— пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание.

Уменьшение налоговой базы в соответствии с пунктом 5 настоящей статьи (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

Уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном земельном участке, не вправе после 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет, представлять уточненное уведомление с изменением земельного участка, в отношении которого в указанном налоговом периоде применяется налоговый вычет (пункт 6.1 статьи 391 Кодекса).

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога (при наличии информации о льготе в информационном ресурсе налоговых органов).

Для оформления льготы нужно:

— подать заявление установленного образца (в заявлении указываются персональные данные налогоплательщика, кадастровый номер земельного участка и другая информация);

— подтвердить право на получение льготы (для пенсионеров – пенсионное удостоверение).

Если документ, подтверждающий льготу, не предоставлен, налоговики самостоятельно запрашивают необходимые сведения в уполномоченных органах, а затем информирует налогоплательщика о результатах.

Подать заявление на получение льготы можно разными способами:

— обратиться в любую налоговую инспекцию Московской области и на месте заполнить бланк заявления и предоставить подтверждающие право на льготу документы;

— заполнить заявление в любом МФЦ Московской области, все адреса МФЦ можно найти на сайте;

— отправить Почтой России, скачав и заполнив бланк заявления с сайта ФНС России;

— через сайт «Госуслуги» или через личный кабинет налогоплательщика.

Последние варианты налоговики называют самыми удобными, при этом личный кабинет необходимо создать заранее. Помощь в открытии кабинетов могут оказать в МФЦ и в налоговой инспекции.

Срок рассмотрения заявления – 30 дней. Статус заявления удобно отслеживать в личном кабинете на сайте «Госуслуги» или в личном кабинете налогоплательщика.

До 01.01.2017 действует старый порядок предоставления льгот.

Статьей 395 Кодекса был установлен перечень категорий налогоплательщиков, освобождаемых от уплаты земельного налога. Такие категории граждан, как пенсионеры, инвалиды, ветераны труда, многодетные семьи и др. в перечень не включены.

Вместе с тем в соответствии с пунктом 5 статьи 391 Кодекса для категорий налогоплательщиков, указанных в данном пункте, налоговая база при исчислении земельного налога уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

Как получить: гражданам нужно представить в любую налоговую инспекцию подтверждающие документы и написать заявление (бланк предоставят в офисе налогового органа).

Калькулятор транспортного налога — Московская область

Любой автовладелец обязан выплачивать ежегодный транспортный налог. Верный его подсчет поможет сделать калькулятор транспортного налога — Московская область. Если в вашей собственности находится два или более транспортных средств, калькулятор транспортного налога Московская область поможет рассчитать налог на каждое из них.

Результат расчета

Ставки для расчета транспортного налога, который действует на территории региона — Московская область, варьируются от 12 до 150 рублей за 1 л.с., исходя из мощности авто. В частности, за малолитражку (до 100 л.с.) придется отдать около 1200 рублей в год. А, например, в Санкт-Петербурге налог на эту же автомашину обойдется примерно в 2400 рублей в год. Очень значительная разница. В соответствии с законом города Москвы «О транспортном налоге», физические лица обязуются внести транспортный налог до 03 октября года, следующего за истекшим налоговым сроком.

Какие категории граждан могут получить льготы по налогу? ( регион Московская область )

- Герои России

- Герои Советского Союза

- инвалиды 1 и 2 группы

- ветераны и инвалиды ВОВ и боевых действий

- бывшие несовершеннолетние заключенные концлагерей

- один из родителей (усыновитель, опекун) ребенка-инвалида

- граждане-владельцы автомобиля мощностью до 70 л.с.

- и другие.

По законодательству РФ, несколько лет назад все транспортные средства начали облагаться налогом, а если стоимость автомобиля превышает 3 млн. руб., в транспортный налог увеличивается (так называемый налог на роскошь). Наш калькулятор транспортного налога бы создан именно для того, чтобы интересующиеся автовладельцы смогли рассчитать сумму, необходимую для погашения налога на имеющийся в их собственности автомобиль.

В наш калькулятор в регионе Московская область внесены все действующие в реальное время базовые ставки, и когда вы введете исходные данные калькулятор подтянет все базовые ставки для выбранного региона, то есть калькулятор поможет вычислить сумму транспортного налога, в каком бы регионе России вы не находились, и сколько бы лошадиных сил ни было в вашей машине. В итоге вы получите точную сумму транспортного налога. Так же, транспортный калькулятор проинформировать Вас о транспортном налоге, действующем на эти же самые автомобиле в 2015, 2016 и конечно же в 2017 году.

Как пользоваться калькулятором транспортного налога ( Московская область ) ?

Все что вам нужно, чтобы использовать калькулятор — данные о вашем авто. Итак, первое, что Вам нужно ввести — регион расчета. Это регион, в котором вы находитесь и зарегистрированы, на адрес этого региона Вы будете получать письма от налоговой инспекции с просьбой уплатить налог(за несвоевременную уплату законодательство РФ обязует оплатить штраф). Второй пункт после выбора региона — год расчета — тот год, для которого Вам необходимо рассчитать транспортный налог. Если Вам нужно рассчитать налог на настоящее время — отметьте 2017. Следующий доступный нам пункт -количество месяцев владения. Этот пункт будет полезен для тех, кому необходимо рассчитать налог не за целый год, а за несколько месяцев. Ведь, к примеру, может оказаться, что Вы продаете машину через 6 месяцев эксплуатации. Тогда необходимо было бы рассчитывать налог на целый год, а затем получившуюся сумму умножать на 0,5. В нашем случае, калькулятор всё считает сам. Четвёртый пункт калькулятора — категория транспортного средства. Здесь вы выбираете транспортное средство, налогом на которое Вы интересуетесь. Ведь кроме автомобилей, транспортным налогом обложены и другие транспортные средства- квадроциклы, мотоциклы, снегоходы и другие. Наиболее актуальным и насущным вопросом являются легковые авто, их имеет почти каждый. Наш калькулятор способен рассчитать налог абсолютно на любое транспортное средство. Следующий пункт- количество лошадиных сил.

Исходя из этой величины формируются все базовые ставки для разных регионов. Региональные ставки действуют на каждый из следующих промежутков: 50-100 л.с., 100-150 л.с., 150-200 л.с.,200-250 л.с., более 250 л.с для региона Московская область. Например, ставка на автомобили от 50 до 100 л.с.-3 рубля, а на автомобили от 150 до 200- 30 рублей. Лошадиные силы имеют непосредственное влияние на сумму транспортного налога, ведь именно на лошадиные силы умножается ставка при подсчете налога с помощью калькулятора.

Последний пункт в нашем калькуляторе — стоимость Вашего транспортного средства. Как говорилось в начале статьи, если цена на автомобиля превышает 3 миллиона рублей, будет введен налог на роскошь- на налог начисляется повышающий коэффициент, то есть сумма налога увеличится от 1.2 до 2.5 раз. После заполнения всех этих пунктов, Вам остается лишь нажать кнопку рассчитать, и через несколько секунд калькулятор выдаст вам точную сумму транспортного налога.

Особенности транспортного налога в Московской области 2018

![]()

На сегодняшний день правительство Подмосковья стоит на пороге принятия решения об увеличении ставок, регулирующих дорожный налог. Согласно прогнозам действующие ставки могут быть увеличены на треть. Иначе говоря, вместо 7 рублей за лошадиную силу придется отчислять в бюджет 10.

Изменения по большей мере коснутся владельцев грузовиков и автобусов, которым более пяти лет. Их содержание обойдется в 100 рублей за каждую лошадиную силу. Для прочих видов транспорта, не относящегося к данной категории, налоговый сбор будет повышен на 5%.

Тарификация в данной сфере налогообложения оставалась неизменной с 2006 года. Новый транспортный налог в Московской области в 2018 году обусловлен ежегодно растущим уровнем дохода проживающих в регионе граждан.

Кроме этого, столь явное повышение тарифов объясняется большим количеством старых автомобилей, технические характеристики которых противоречат санитарно-экологическим нормам. По мнению представителей власти, данная мера будет стимулировать автолюбителей заменить свои транспортные средства на более современные аналоги.

Согласно прогнозам повышение транспортного налога привлечет порядка 868,5 миллионов рублей в областной бюджет.

На что обратить внимание

Вопреки ожиданиям, будет увеличена лишь процентная ставка, а не вся система налогового обложения. Также следует учесть, что в разных районах области проценты по сбору могут значительно отличаться друг от друга. Это обусловлено отсутствием единого регулирующего механизма. Важно понимать, что если автомобиль поставлен на учет, предположим, в Саратове, но эксплуатируется по большей мере в Москве, то налог будет начисляться в соответствии с тарифами Саратова.

Основные понятия

Транспортный налог представляет собой безвозмездную плату автовладельцев за эксплуатацию транспортных средств, которая является обязательной. Размер налога устанавливается в соответствии с 28 главой НК региональными органами законодательного собрания.

Ими определяется:

- ставки, не превышающие установленные пределы Налогового кодекса;

- сроки и порядок погашения задолженности;

- льготы и основания для пользования ими.

Исчерпывающую информацию о ставках на транспортный налог в Московской области в 2018 году можно найти на сайте налоговой службы.

Объектом налогообложения считается любое транспортное средство (водное, воздушное, наземное), регистрация которого осуществлялась в установленном федеральным законом порядке.

Хотелось бы прояснить ситуацию вокруг транспорта, который в силу определенных обстоятельств не эксплуатируется (угон, неисправное техническое состояние и прочие). Факт регистрации автомобиля или иного транспорта является основанием для начисления налогового сбора.

До тех пор, пока транспорт состоит на учете, его владелец обязан своевременно погашать задолженность. Исключением являются угнанные автомобили, но только при условии подтверждения факта преступления. Весомым доказательством является документ, выданный соответствующими правоохранительными органами.

Способ исчисления налоговой базы напрямую зависит от разновидности транспорта:

- мощность двигателя, исчисляемая лошадиными силами;

- заявленная статистическая тяга двигателя реактивного типа;

- валовая вместимость, исчисляемая регистровыми тоннами.

В соответствии с законодательными нормами, плательщиками являются лица, на которых зарегистрированы объекты транспортного налогообложения. Об этом гласит 357 статья Налогового кодекса, однако данное утверждение является спорным, поскольку при буквальном толковании в упомянутой статье не указан точный круг налогоплательщиков. Иного закона, обязывающего оплачивать налоговый сбор нет. Получается следующее: данный налоговый сбор не установлен отечественным законодательством, что говорит о необязательности его погашения.

Вопреки положению 357 статьи Налогового кодекса круг налогоплательщиков по сей день остается неопределенным, поскольку регистрация транспорта курируется министерством внутренних дел. Данный факт указывает на то, что круг налогоплательщиков определяется исполнительной властью, а не законодательной. Это прямое противоречие статье 57 конституции России.

В качестве одного из вариантов законного уклонения от уплаты транспортного налога можно направить в ФНС по месту постоянной регистрации грамотно составленное письмо, в котором необходимо указать данную законодательную оплошность, ссылаясь на конституцию РФ, а также на Гражданский и Налоговый кодексы. Кроме этого в конце обращения следует потребовать прикрепить данное письмо к пакету прочих документов при передаче дела в суд.

Налоговым периодом по транспортному сбору является календарный год — 365 дней. Это указано в положении 360 статьи НК. Отчетные периоды — 1, 2 и 3 кварталы.

Срок уплаты: 1 ноября следующего за истекшим налоговым периодом года. Сбор уплачивается на основании полученного ранее уведомления плательщиком (не позже 01.10).

Азы расчёта выплат

Все тонкости транспортного налога указаны в статье 28 НК. В соответствии с ее содержанием, налогоплательщики определяются как юрлица и физические лица, на имена которых зарегистрированы средства передвижения.

Важно понимать, что право собственности не является определяющим фактором, в отличие от факта регистрации. Например: автомобиль может принадлежать коммерческой организации на основании лизингового договора. Транспортное средство в данном случае регистрируется на фирму, а собственником остается лизинговая компания.

Транспортному налогообложению подвержены как самоходные, так и буксируемые средства. По большей части этот момент затрагивает автотранспорт. Важно знать перечень авто, на которые данный закон не распространяется.

К таковым относятся:

- легковой автотранспорт, предназначенный для управления лицами с ограниченными физическими возможностями;

- автомобили, мощность двигателя которых не превышает 100 лошадиных сил (при этом они должны быть приобретены посредством органов социальной защиты);

- транспорт, находящийся на учете воинских подразделений федерального значения;

- машины, находящиеся в собственности сельхозпроизводителей и эксплуатируемые ими в соответствии с их прямым назначением;

- угнанный автотранспорт при условии документального подтверждения факта преступления.

Базовые ставки по транспортному налогу установлены и описаны в 28 статье Налогового кодекса России.

Величина налога зависит от автомобиля. Расчет производится посредством умножения мощности двигателя на процентную ставку. Рассчитать его можно самостоятельно, использовав калькулятор.

При постановке автомобиля на регистрационный учет или при снятии с него в течении расчетного года применим коэффициент, который снижает налоговый сбор в соотношении с долей месяцев владения транспортом в течение года. Полным месяцем признается тот, в котором автомобиль был приобретен до 15 числа или выбыло после 15-го.

Региональные органы власти наделены полномочиями вносить на местном уровне в НК следующие поправки:

- Процентные ставки по транспортному налогу могут быть как уменьшены, так и увеличены. Данные изменения не должны превышать установленное базовое значение более, чем в 10 раз. Снижение ставок не относится к легковым автомобилям, мощность двигателя которых не превышает 150 лошадиных сил.

- Может быть рассмотрены и введена собственная система льготного налогового обложения.

- Сроки и порядок погашения налоговой задолженности также могут быть пересмотрены.

Этими полномочиями обусловлена важность знания 28 статьи НК и региональных законов о транспортном налоге для налогоплательщиков. Частные предприятия, на балансе которых числятся транспортные средства, занимаются расчетом налогового сбора самостоятельно. Для физических лиц данная процедура производится налоговой службой.

Юридические лица имеют право погашать задолженность посредством авансовых платежей, либо на основании ежегодной декларации посредством КБК. Для физических лиц существует лишь разовый ежегодный платеж за прошедший период.

От чего зависит тариф

Как уже упоминалось ранее, ставки по транспортному налоговому сбору значительно отличаются друг от друга в зависимости от региона регистрации авто.

Помимо автолюбителей, данному налогообложению подвергаются также владельцы таких средств передвижения как:

- мотоцикл;

- мопеды;

- грузовой транспорт;

- воздушный транспорт;

- водные средства передвижения;

- мотосани и снегоходы.

Конкретные ставки устанавливаются в рамках закона по решению местных органов власти и зависят от таких показателей как благосостояние граждан в определенном регионе и общее количество поставленного на учет транспорта.

Ключевым фактором при расчете налогового сбора является мощность двигателя и категория транспорта. Чем мощнее двигатель — тем дороже его содержание. Данный принцип способствует мотивации граждан обращаться к приобретению белее экологичных автомобилей.

Кроме этого важным фактором также является так называемый повышающий коэффициент, предусмотренный для авто стоимостью более 3 миллионов рублей. Как и ряд прочих факторов он рассчитывается сугубо индивидуально и во многом зависит от региона регистрации.

Нюансы формирования суммы

ФНС рассчитывает сумму транспортного налога за физических лиц с учетом всех трех отчетных периодов. Итоговая сумма получается посредством умножения региональной ставки на налоговую базу. Для юридических лиц процедура идентична. Представители коммерческих организаций должны рассчитывать налог по такой же формуле самостоятельно.

Срок сдачи декларации по транспортному налогу за 2018 год указан здесь.

По сути налоговая база представляет собой меру измерения каждого транспорта:

- указанные в ПТС кВт переводятся в л.с.;

- если транспортное средство не принадлежит к числу самоходных, то налог рассчитывается исходя из регистровых тонн;

- при наличии реактивного двигателя ключевым фактором при расчете налогового сбора будет заявленная сила тяги;

- для прочих видов транспорта применяется налоговая база с использованием единицы.

Возможно вскоре при расчете налога будут учитываться также такие аспекты как:

- рыночная стоимость автотранспорта;

- экологический класс;

- период эксплуатации и прочее.

Данный проект уже рассматривается соответствующими законодательными структурами.

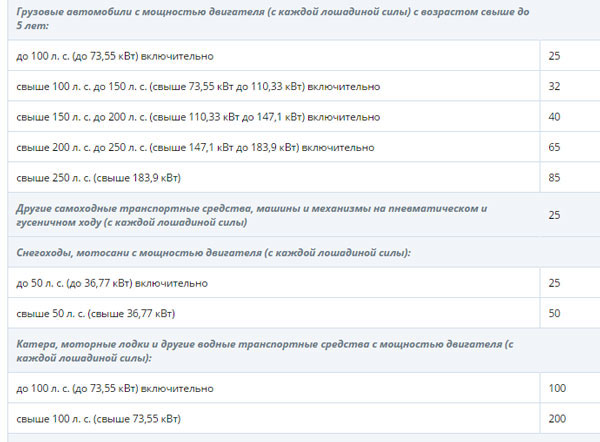

Приведенная ниже таблица позволит ознакомиться с размером налоговых ставок в Московской области:

Показатели транспортного налога в Московской области в 2018 году

Уровень транспортного налогообложения определен в соответствии с действующим законам с учетом всех нововведений, которые вступили в силу с начала текущего года. Его действие распространяется на все населенные пункты Московской области включая столицу.

Коммерческие организации обязаны вносить авансовые платежи по транспортному налогу не позже последнего числа месяца, который следует за прошедшим отчетным периодом. Налоговый сбор, подлежащий погашению по истечении календарного года, должен быть погашен не позднее 28 марта следующего года.

Согласно последним нововведениям физические лица обязаны оплачивать налоговый сбор не позже 01.12. Основанием для оплаты служит соответствующее уведомление, которое должно быть своевременно доставлено по месту постоянной прописки плательщика. Уведомление содержит квитанцию, которая составляется налоговой службой на основании предоставленных данных.

Оговорки насчёт льгот

Региональные органы имеют право самостоятельно устанавливать размер налоговых платежей. В положениях о транспортном налоге предусмотрен ряд льгот, в том числе и для жителей Московской области.

Согласно действующим законам на льготы могут претендовать предприятия, работающие с лицами с ограниченными физическими возможностями. Это относится исключительно к наземным видам транспорта. Также подобные льготы распространяются на организации, деятельность которых связана с трудоустройством выше упомянутых лиц.

Законодательством предусмотрены льготы и для физических лиц, на имя которых зарегистрировано несколько автомобилей. В данном случае разрешено выбрать из них тот, осуществление налоговых платежей по которому будет менее выгодно для плательщика.

Данной льготой могут воспользоваться следующие категории граждан:

- Герои России или Советского Союза;

- обладатели орденом Славы от первой до третьей степени;

- инвалиды первой и второй групп, а также инвалиды детства;

- участники спасательной миссии по ликвидации последствий аварии на Чернобыльской АЭС, а также лица, пострадавшие от нее (должно подтверждаться документально).

Инвалиды третьей группы имеют законное право на налоговое послабление на 50%.

К числу лиц, имеющих право на льготы, также относятся многодетные семьи.

Они могут не уплачивать ежегодный сбор в государственный бюджет за владение одним из перечисленных ниже транспортных средств:

- легковые и грузовые автомобили;

- автобусы;

- техника сельхоз назначения (тракторы и прочие);

- мототехника.

Воспользоваться данным налоговым послаблением может только один из родителей (совершеннолетние дети во внимание не принимаются). Льгота распространяется только на одну единицу в год.

Нулевую декларацию по транспортному налогу за 2018 год смотрите тут.

Здесь указаны льготы по транспортному налогу в 2018 году.