УСН: новый КБК минимального налога

Изменения в КБК коснулись упрощенцев, выбравших в качестве объекта «доходы минус расходы» и получивших по итогам 2016 г. убыток или сработавших с минимальной прибыль ю Приказ Минфина от 20.06.2016 № 90н; Письмо Минфина от 19.08.2016 № 06-04-11/01/49770 .

Если в течение 2016 г. упрощенец уплатил авансовые платежи по налогу, а по итогам года получил убыток, то минимальный налог уменьшается на сумму уплаченных авансо в п. 5.10 Порядка заполнения декларации по налогу при УСН, утв. Приказом ФНС от 26.02.2016 № ММВ-7-3/[email protected] . Подавать заявление о зачете авансов в счет минимального налога не нужно.

Если вы ошибетесь, указав при уплате минимального налога за 2016 г. старый код КБК, трагедии не будет. Платежка пройдет и деньги поступят в бюджет, ведь КБК действующий. Однако, возможно, вам придется уточнить платеж, если налоговики сами не разнесут поступившие деньги правильно. Для этого надо подать в свою инспекцию заявление в свободной форме с просьбой уточнить некорректный реквизи т п. 7 ст. 45 НК РФ .

К заявлению приложите копию платежного поручения, в котором допущена ошибка, и выписку из банка, подтверждающую перечисление денег в бюджет. После уточнения платежа налоговики должны будут сторнировать пени, если ранее они были начислены.

Если у упрощенца нет денег, он может попросить уплатить налог за него, к примеру, контрагент а п. 1 ст. 45 НК РФ . В этом случае для целей исчисления УСН-налога налог будет считаться уплаченным после того, как упрощенец погасит свой долг перед контрагентом. И в этот момент его можно будет учесть в составе расходов на «доходно-расходной» упрощенк е подп. 3 п. 2 ст. 346.17 НК РФ .

КБК по УСН в 2017 году

В 2017 году КБК по УСН изменились. Поэтому при уплате авансов в 2017 году, а также при уплате налога и минимального налога за 2017 год используйте коды, которые мы привели в таблице. В ней есть коды для объекта доходы, доходы минус расходы и минимального налога.

В таблице:

- КБК для минимальногоа налога

- Коды для объекта доходы и доходы минус расходы

- Коды для пеней

Коды для ИП на УСН в 2017 году такие же, как и для организаций. Коды для объекта доходы и доходы минус расходы различаются. И зависят об объекта налогообложения — доходы или доходы минус расходы. Также существует отдельный код по минимальному налогу.

КБК по УСН на 2017 год с изменениями

Заполнять платежки с верными КБК и другими реквизитами может наша программа «Упрощенка 24/7». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Упрощенка 24/7» для вас совершенно бесплатный. Начните прямо сейчас.

КБК УСН 2017: Налог по упрощенной системе налогообложения Справка

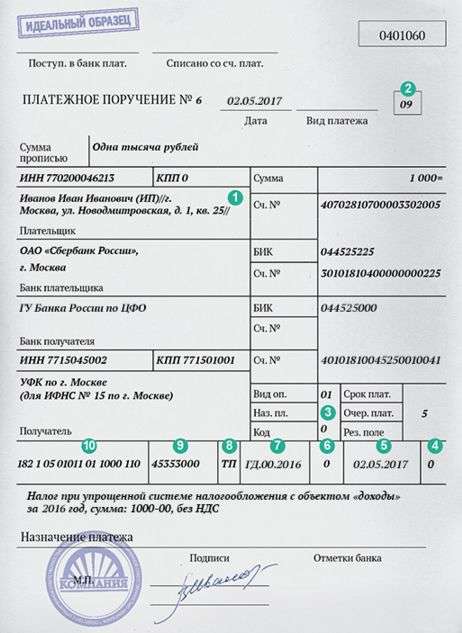

182 1 05 01011 01 1000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

182 1 05 01021 01 1000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации)

182 1 05 01050 01 1000 110

Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года)

Коды бюджетной классификации (КБК) утверждены Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

С 1 января 2011 года по настоящее время для упрощенной системы налогообложения действуют следующие КБК:

Объект налогообложения УСН — Доходы:

- 18210501011011000110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы- 18210501011012000110 — пени и проценты по налогу

- 18210501011013000110 — суммы денежных взысканий (штрафов) по налогу

Объект налогообложения УСН — Доходы — Расходы:

- 18210501021011000110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов- 18210501021012000110 — пени и проценты по налогу

- 18210501021013000110 — суммы денежных взысканий (штрафов) по налогу

- 18210501050011000110

Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации

За налоговые периоды, истекшие до 1 января 2011 года:

-

18210501012011000110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года)

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года)

Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

КБК УСН 6 процентов 2018

КБК УСН 6 процентов 2018 применяют на упрощенной системе налогообложения с объектом «доходы». Смотрите актуальные коды для налога, пеней и штрафов таблице, а также образец платежного поручения.

КБК УСН 6 процентов в 2018 году

Ставка УСН 6 процентов — ставка, при которой налогом облагается весь доход организации, применяющей спецрежим (ст. 346.20 НК РФ).

Применение УСН 6 процентов среди собственников малого бизнеса считается наиболее простой системой учета. А перечисляют такой налог на отдельные КБК.

Несмотря на очередные изменения в кодах бюджетной классификации с этого года, КБК УСН доходы 2018 не изменились. При этом код для налога, пеней и штрафов разный (см. таблицу).

КБК УСН доходы на 2018 год

КБК УСН доходы на 2018 год состоит из 20 цифр, где

- 182 — код администратора платежа — Федеральная налоговая служба;

- 105 — УСН;

- 0101101 — тип бюджета (федеральный), подгруппы, код, подстатья дохода;

- 1000 — налог;

- 110 — налоговые доходы.

В платежном поручении УСН доходы нужно указывать именно КБК18210501011011000110, как при уплате налога в текущем году, так и за прошлые периоды.

Скачать КБК УСН 2018 доходы

Таким образом, у компаний на УСН с объектом доходы один КБК для налога, один для штрафа и один для пеней. Об этом читайте далее.

КБК УСН доходы пени 2018

Если налог не уплачен вовремя, налоговики начичислят пени. Заплатить их надо на специальный отдельный код — КБК пени по УСН доходы 2018: 18210501011012100110.

Отличия у кода пени от кода по налогу УСН только в 14-17 разрядах. Для пеней это 2100. Для налога — 1000. Для штрафа — 3000.

КБК УСН 6 процентов 2018 для ИП: образец платежного поручения

В поле 104 платежного поручения по УСН («Получатель») надо поставить код бюджетной классификации, который состоит из 20 знаков. КБК 6 процентов по УСН для ИП 2018 — 182 1 05 01011 01 1000 110.

Если указать неверный КБК УСН доходы ИП 2018, то НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.2013 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

Смотрите видео о КБК УСН 6 процентов. О том, что изменилось в кодах, рассказывает Татьяна Новикова, к.э.н., аудитор, налоговый консультант, доцент МГУУ правительства Москвы.

минимальный налог при УСН

УФНС Сахалинской области: КБК минимального налога по УСН и единого одинаковы

Управление ФНС по Сахалинской области напоминает: с 2017 года при уплате налога на УСН с объектом «доходы минус расходы» и минимального налога, взимаемого в связи с применением УСН применяется единый КБК 182 1 05 01021 01 1000 110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации)».

Указанные изменения приняты с целью обеспечения возможности производить автоматический зачет суммы уплаченных авансовых платежей по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в счет минимального налога.

Единый налог (минимальный налог), при применении УСН, по итогам 2016 года уплачивается организациями не позднее 31 марта 2017 года, индивидуальными предпринимателями не позднее 02 мая 2017 года.

Когда налогоплательщик обязан уплатить минимальный налог

В соответствии с п. 1 ст. 346.14 НК РФ объектом налогообложения признаются доходы либо доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком (п. 2 ст. 346.14 НК РФ).

Применение УСНО: ограничение по стоимости основных средств

С 1 января 2017 года «упрощенцы» могут иметь основные средства остаточной стоимостью до 150 млн руб. Рассмотрим отдельные вопросы, связанные с применением данного ограничения на практике.

УФНС Алтайского края напоминает об отмене КБК по минимальному налогу УСН

С 2017 года введен единый КБК, используемый при применении УСН с объектов налогообложения «доходы, уменьшенные на величину расходов», для перечисления налога и минимального налога, а также штрафов и пеней по ним. Это КБК:

- 18210501021011000110 — для единого и минимального налогов;

- 18210501021012100110 — для пеней по единому и минимальному налогам;

- 18210501021013000110 — для штрафов по единому и минимальному налогам.

Как сообщается пресс-службой УФНС России по Алтайскому краю, решение о введении единого КБК для налогоплательщиков, применяющих УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», было принято в связи с предложением ФНС России объединить коды КБК. Это решение обеспечило возможность производить автоматический зачет суммы уплаченных авансовых платежей по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в счет минимального налога, а также отражения налоговых поступлений в рамках одного налогового режима по единому коду. Подробнее в Письме Минфина России от 19.08.2016 № 06-04-11/01/49770.

Минимальный налог за налоговый период 2016 год нужно перечислять на единый КБК 182 1 05 01021 01 1000 110.

Минимальный налог за налоговые периоды до 1 января 2016 года (уплата задолженности, либо уплата налога в связи с подачей уточненных деклараций за налоговые периоды до 2016 года) следует перечислять на старый код для минимального налога по УСН — 182 1 05 01050 01 1000 110.

КБК УСН «доходы» 2018 год

КБК УСН 6 процентов 2018

КБК для УСН «доходы» в 2018 году установлены Указаниями, утвержденными Приказом Минфина от 01.07.2013 № 65н. Для УСН с объектом налогообложения «доходы» установлен КБК на 2018 год – 18210501011011000110. Следует обратить внимание на то, что при перечислении налога в платежке требуется указывать КБК в зависимости от того, подлежит ли перечислению сама сумма налога, пени и (или) штраф. КБК УСН «доходы» в 2018 году следующие:

КБК УСН при «минимальном налоге» в 2018 году

Минимальный налог в 2018 году необходимо перечислить по КБК обычных авансовых платежей. Это положение следует из приказа Минфина России от 20 июня 2016 г. № 90н.

Предположим, что организация доработала по УСН до конца года. При этом она вышла на минимальный налог и должна заплатить его не позднее 31 марта 2018 года. Перечислить деньги нужно на КБК — 182 1 05 01021 01 1000 110. Этот КБК действует и для обычного налога с объектом «доходы минус расходы», и для минимального «упрощенного налога».

Иначе говоря, в 2016 года организации на УСН применяли два разных КБК. Один использовали для обычного налога при УСН , другой — для минимального. Начиная с 2017 года ситуация изменилась – КБК стал единым.

18210202010061010160 является кодом бюджетной классификации со следующей расшифровкой — это страховые взносы на обязательное пенсионное страхование .

Код бюджетной классификации 18210202090071010160 используется для уплаты страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством после 1 января 2017 года

18210202101081013160 — это КБК для уплаты страховых взносов на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

С 01 января 2018 года применяются КБК по страховым взносам, утвержденные на 2018 год. Таблица, в которую сведены коды бюджетной классификации по страховым взносам, представлена в этой статье.

С 01 января 2018 года применяются КБК по страховым взносам, утвержденные на 2018 год. Таблица, в которую сведены коды бюджетной классификации по страховым взносам, представлена в этой статье.

При перечислении налога на доходы физических лиц в 2018 году налоговые агенты должны указывать следующий КБК .

При перечислении налога на доходы физических лиц в 2018 году налоговые агенты должны указывать следующий КБК .

Коды бюджетной классификации (КБК) для УСН в 2018 году

КБК – код бюджетной классификации, позволяющий структурировать полученные денежные средства, затраченные, а также источники восполнения недостатка госбюджета. Для компоновки каждого кода используются два десятка цифр, в последовательности которых шифруется информация о том, к какой категории относится данная статья доходов или расходов.

Употребление КБК утверждено специальным Приказом от 01.07.2013 № 65н, в котором имеются указания относительно порядка использования данного шифра в бюджетной классификации РФ.

Основное назначение КБК при УСН – обеспечить перечисление обязательного платежа (авансовой части или покрытия итоговых начислений) в ФНС (Федеральную Налоговую Службу).

Существует три варианта УСН (упрощённой системы налогообложения):

Минимальный налог

В ситуации, когда производство компании стало убыточным или уровень прибыли стал критично низким, выплата по УСН становится минимальной и её размер равен 1% полученных денежных средств. Ранее в подобной ситуации в платёжном поручении указывался код с другим номером.

Однако, в соответствии с Приказом Министерства финансов от 20 июня 2016 года №90н, перечисление минимального обязательного безвозмездного платежа теперь осуществляется с использованием шифров, предназначенных для обычных налоговых выплат.

Кроме того, нормы НК РФ устанавливают, что минимальный налог относится к варианту налогообложения с объектом «доходы минус расходы», а значит для него используются соответствующие КБК. Также следует отметить, что объём минимального обязательного безвозмездного платежа в Федеральную казну высчитывается не из прибыли, полученной предпринимателем (прибыли может не быть вовсе), а именно из количества полученных денег. Делать авансовые платежи при использовании минимального налога не нужно, требуется только погасить итоговые начисления за год.

При уплате штрафов и пеней

При несоблюдении сроков выплаты налоговые службы назначают пени за каждый день задержки, а если по итогам года оказывается, что налог выплачен не в полном размере либо не вносился вовсе, то помимо пеней на предпринимателя налагается штраф.

При несоблюдении сроков выплаты налоговые службы назначают пени за каждый день задержки, а если по итогам года оказывается, что налог выплачен не в полном размере либо не вносился вовсе, то помимо пеней на предпринимателя налагается штраф.

Размер штрафа составляет 1/5 от невыплаченных денежных средств. Начисление штрафа производится не многократно, как пени, а лишь единожды за год.

Пеня является санкцией применяемой не только по причине просрочки, но и вследствие его неполной уплаты. Начинают начислять пени в день, который следует за последним, отведённым для выплат, днём и прекращают в день покрытия долга.

УСН с объектом «доходы» на время 2018 года подразумевает использование единого КБК — 182 1 05 01011 01 0000 110. При этом следует учитывать, что КБК будет отличаться, если вы осуществляете платёж по начисленному штрафу или пениб. Официально общая сумма налога при объекте «доходы» составляет 6% от денежных поступлений.

Сумма налогового взноса может быть уменьшена, если налогоплательщик производит пенсионные страховые отчисления, оплачивает социальную или медицинскую страховку, а также ввиду некоторых иных выплат.

При этом общий объём денежных списаний по УСН с объектом «Доход» не может уменьшиться более, чем на половину. В целом осуществление налогового учёта по данной схеме происходит более просто, нежели с другим объектом.

Доходы минус расходы

Если объект налогообложения «Доходы минус расходы», то в платёжную документацию, которая заполняется от лица индивидуального предпринимателя или организации, вписываются соответствующие КБК УСН, а сумма налога составляет 15% от разницы между вырученными деньгами и финансовыми затратами.

Если объект налогообложения «Доходы минус расходы», то в платёжную документацию, которая заполняется от лица индивидуального предпринимателя или организации, вписываются соответствующие КБК УСН, а сумма налога составляет 15% от разницы между вырученными деньгами и финансовыми затратами.

В некоторых региональных законах размер данной ставки варьируется в районе 5-15%. Выбор конкретного значения зависит от того, в какую категорию попадает каждый конкретный налогоплательщик. Обычно это означает, что будет учитываться вид деятельности, осуществляемой предпринимателем.

Использование данного подхода к начислению налоговых выплат становится причиной закрытия перечня принимаемых расходов. Данный момент расшифровывается следующим образом: налоговая база будет рассчитываться с учётом только тех расходов, которые приведены в пункте 1 статьи 346.16 НК РФ.

На предпринимателей, применяющих данную систему, распространяется понятие «минимального налога». Оно становится актуальным, если к окончанию года предпринимательская деятельность оказалась убыточной, либо если при установленной схеме расчёта объём налоговых выплат оказывается меньше, чем размер взноса при минимальном налоге.

По единому налогу

Единый налог предназначен для замены отчислений, используемых другими налоговыми системами (НДФЛ, НДС, налог на имущество). В независимости от выбранного вида УСН, предприниматель обязан производить ежеквартальные авансовые платежи.

Сумма налога на конец годового периода рассчитывается исходя из размера авансовых платежей. Для внесения требуемых денежных средств в государственную казну обязательно требуется воспользоваться платёжным поручением, поскольку осуществлять налоговую выплату при помощи наличных средств запрещено.