ПФР-взносы ИП с доходов более 300000

О взносах ИП за себя за 2017 год и за 2018 год читайте в отдельных материалах.

Обязан ли ИП платить в Пенсионный фонд фиксированные взносы в 2016 году? Да, по общему правилу каждый ИП ежегодно должен уплачивать фиксированные взносы в ПФР и ФФОМС за себя. Их сумма определяется исходя из МРОТ, установленного на начало года (ч. 1.1, ч. 1.2 ст. 14 Закона от 24.07.2009 № 212-ФЗ ).

Но если доход предпринимателя за 2016 год превысит 300 000 руб. за год, то кроме указанных сумм он должен уплатить дополнительную сумму в Пенсионный фонд. Речь идет о страховых взносах ИП в размере 1% от доходов, свыше 300000 рублей (п. 2 ч. 1.1 ст. 14 Закона от 24.07.2009 № 212-ФЗ ). Так сколько платит ИП в Пенсионный фонд?

Расчет взносов ИП при доходе более 300000 рублей за год

Итоговая сумма страховых взносов ИП в ПФР зависит как раз от его дохода за год. При этом сумма дохода предпринимателя определяется по правилам НК РФ в зависимости от применяемой им системы налогообложения (ч. 8 ст. 14 Закона от 24.07.2009 № 212-ФЗ ).

Если сумма дохода за год оказалась более 300 000 руб., то взнос в ПФР (1%) для ИП считается по формуле:

Вместе с тем Закон 212-ФЗ предусматривает максимальную сумму пенсионных взносов для ИП. В 2016 году она составляет 154851,84 руб. И если ваши 1%-ные взносы, рассчитанные по выше указанной формуле, превысят 135495,36 руб. (максимальный предел за минусом фиксированных взносов, рассчитанных исходя из МРОТ, которые платят все ИП независимо от размера полученного дохода), то 1% в Пенсионный фонд для ИП по окончании года составит 135495,36 руб. и именно столько надо будет уплатить в бюджет ПФР.

Как ИП заплатить взносы в ПФР

Уплата ИП 1 процента взносов в ПФР должна быть осуществлена не позднее 1 апреля года, следующего за истекшим (ч. 2 ст. 16 Закона от 24.07.2009 № 212-ФЗ ). При этом 1 апреля 2017 года попадает на субботу – выходной день. В связи с этим 1%-ный платеж в ПФР ИП за 2016 год должен перечислить в срок до 3 апреля 2017 года включительно (ч. 7 ст. 4 Закона от 24.07.2009 № 212-ФЗ ).

Для уплаты отчислений в Пенсионный фонд ИП в 2016 году предусмотрены разные сроки и разные КБК. Соответственно, фиксированный платеж в ПФР ИП уплачивает до конца текущего года одной платежкой, а 1%-ные взносы – в течение 3 месяцев, следующих за истекшим годом, другой платежкой.

Важно! Так как 1%-ный взнос за 2016 год уплачивается уже в 2017 году, перечислить его нужно в ИФНС, указав в платежке новый КБК. Актуальные КБК для ИП вы найдете в нашей статье.

Сколько ИП должен платить в Пенсионный фонд в 2017 году

Если в 2016 году именно Пенсионный фонд для ИП и организаций был администратором в части начисления и уплаты взносов, то с 2017 года соответствующие функции контроля перекладываются на ФНС. При этом индивидуальные предприниматели страховые взносы должны будут рассчитывать в том же порядке, который действует и сейчас, и 1%-ные взносы не отменены (пп. 1 п. 1 ст. 430 НК РФ в ред., действ. с 01.01.2017). О размере фиксированных взносов за 2017 год вы можете почитать в отдельном материале.

Учет вычетов по НДФЛ при исчислении страховых взносов ИП на ОСНО в 2017 году

Согласно ст. 5 и 14 Закона № 212-ФЗ[1] предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии).

Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники. В этом случае размер уплачиваемых страховых взносов в ПФР напрямую зависит от величины дохода, полученного предпринимателем за год (ч. 1.1 ст. 14 Закона № 212-ФЗ):

- если доход не превышает 300 000 руб. – страховые взносы уплачиваются в фиксированном размере (рассчитывается как произведение МРОТ и тарифа страховых взносов в ПФР, увеличенное в 12 раз);

- если доход превышает 300 000 руб. – страховые взносы уплачиваются в фиксированном размере плюс 1% суммы дохода плательщика страховых взносов, превышающего 300 000 руб. за расчетный период. Максимальный размер страховых взносов в ПФР равен произведению восьмикратного МРОТ и тарифа страховых взносов в ПФР, увеличенному в 12 раз (на 2016 год эта величина составляет 154 851,84 руб.).

(Кстати, при передаче функций администрирования по страховым взносам налоговым органам, принципиальных изменений в данной схеме расчета страховых взносов не произошло.)

На основании ч. 8 ст. 14 Закона № 212-ФЗ в целях применения положений ч. 1.1 названной статьи для предпринимателей, применяющих общий режим налогообложения (уплачивающих НДФЛ), доход учитывается в соответствии со ст. 227 НК РФ.

Между тем, о каком именно доходе (валовом или уменьшенном на расходы) идет речь, в обозначенных нормах (а также в п. 9 ст. 14) не пояснено.

Предприниматели, применяющие ОСНО, считают, что годовой доход, исходя из которого рассчитывается дополнительный страховой взнос, должен определяться с учетом расходов (налоговых вычетов). И это понятно. Поскольку при такой схеме расчета меньше шансов превысить оговоренный законом предел в 300 тыс. руб. и, соответственно, уплачивать 1% «сверхдоходных» страховых взносов.

Минтруд (ведомство, которое до 1 января 2017 года наделено полномочиями давать разъяснения по страховым взносам) в письмах от 18.12.2015 № 17-4/ООГ-1797, от 09.07.2014 № 17-3/В-313 указал, что при определении размера страховых взносов на обязательное пенсионное страхование для индивидуальных предпринимателей, применяющих ОСНО, налоговые вычеты, предусмотренные гл. 23 НК РФ, не учитываются. То есть в целях определения размера страхового взноса величиной дохода является сумма фактически полученного от осуществления предпринимательской деятельности за расчетный период дохода, а не величина налоговой базы для исчисления НДФЛ.

А недавно к обсуждению вопроса о порядке расчета предпринимателем страховых взносов за себя подключился и Минфин. Однако в Письме от 06.06.2016 № 03-11-11/32724 финансисты не сказали ничего нового – их позиция полностью совпала с мнением Минтруда.

Аналогичного подхода к разрешению обозначенной проблемы придерживаются и суды. Так, АС СКО в Постановлении от 20.09.2016 по делу № А63-10544/2015, принимая решение в пользу внебюджетного фонда, подчеркнул, что формирование пенсионных прав не должно увязываться с конечным результатом предпринимательской деятельности за год (прибылью, убытком). Поэтому в целях определения размера страхового взноса для предпринимателей, уплачивающих НДФЛ, величина дохода – сумма фактически полученного от предпринимательской деятельности за расчетный период дохода (то есть без учета налоговых вычетов).

Более того, позиция арбитров поддержана Судебной коллегией Верховного Суда (см. Определение от 28.07.2016 № 306-КГ16-9938 по делу № А65-23489/2015).

Вместе с тем с 1 января 2017 года вносятся изменения в Налоговый кодекс и полномочия по администрированию страховых взносов передаются налоговым органам. Они же обязаны давать разъяснения о порядке расчета страховых взносов, исчисление и уплата которых будут регулироваться гл. 34 НК РФ.

А самое главное, ст. 430 НК РФ частично изменен порядок определения базы для исчисления страховых взносов для плательщиков, не производящих выплаты физическим лицам. Законодатель теперь прямо прописал в пп. 1 п. 9 ст. 430 НК РФ, что в целях применения положений п. 1 ст. 430 НК РФ доход для плательщиков, уплачивающих НДФЛ, устанавливается в соответствии со ст. 210 НК РФ.

Этой фразой ФНС в Письме от 25.10.2016 № БС-19-11/[email protected] дала понять, что с 2017 года предприниматели, находящиеся на ОСНО, для целей исчисления взносов будут учитывать не весь доход, а только разницу между доходом и расходом. Напомним, что ст. 210 НК РФ регулируется порядок определения налоговой базы по НДФЛ и предполагается применение налоговых вычетов, в том числе и профессиональных. Так, в п. 3 данной статьи сказано, что для доходов, в отношении которых предусмотрена налоговая ставка 13% (установлена п. 1 ст. 224 НК РФ), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218 – 221 НК РФ. При этом ст. 221 НК РФ как раз и называется «Профессиональные налоговые вычеты».

В заключение следует подчеркнуть, что подобное «благо» в 2017 году (пока) ожидает только предпринимателей – плательщиков НДФЛ. Предпринимателей, применяющих УСНО, оно не коснется. В статье 430 новой гл. 34 НК РФ речь идет именно о доходе предпринимателей, применяющих разные режимы налогообложения, однако конкретно для плательщиков НДФЛ идет отсылка к ст. 210 НК РФ, которая посвящена налоговой базе, а не доходу. Непонятно, почему законодатель обошел данную категорию предпринимателей, ведь в настоящее время они наравне с ИП, находящимися на ОСНО, рассчитывают и уплачивают взносы за себя, исходя из всего дохода без учета расходов.

[1] Федеральный закон от 24.07.2009 № 212?ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Уплата ИП пенсионных страховых взносов за 2017 год: какие КБК использовать в 2018 году

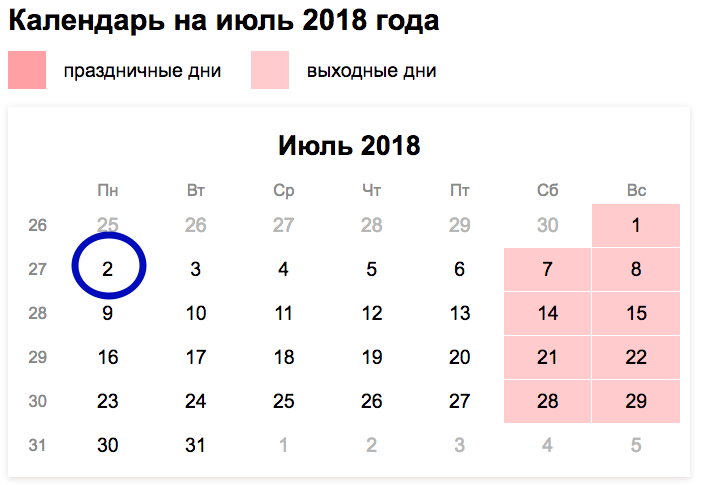

Если у индивидуального предпринимателя годовой доход за 2017 год превысил 300 000 рублей, то фиксированный платеж по пенсионным взносам, рассчитанный с превышения указанной величины, ИП должен заплатить, по общему правилу, не позднее 2 июля 2018 года (поскольку 1 число – это воскресенье). Старый или новый КБК использовать для уплаты? Куда направлять платеж: в ПФР или ИФНС? Что указывать в платежном поручении в назначении платежа? В данном материале вы найдете ответы на эти вопросы и сможете ознакомиться с образцом платежного поручения на перечисление ИП страховых взносов в 2018 году.

Срок уплаты фиксированных взносов за 2017 год

Годовую сумму страховых взносов «за себя» на обязательное пенсионное страхование за 2017 год ИП платят как посчитают верным:

- либо сразу всю сумму в 2017 году;

- либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью не позднее 9 января 2018 года (срок переносится с 31 декабря 2017 года). Не позднее этой даты за 2017 год нужно заплатить пенсионных взносов на сумму 23 400 рублей. Также см. “Страховые взносы ИП в 2017 году: суммы“.

Для пенсионных взносов, которые начислены с дохода свыше 300 000 руб., порядок другой. ИП может заплатить их в 2018 года году, но не позднее 2 июля 2018 года (перенос с 1 июля – воскресенье). Также см. “Новые сроки уплаты взносов ИП в 2018 году“.

- начислить на сумму недоимки пени (ст. 75 НК РФ);

- наложить штраф за неуплаченные страховые взносы (ст. 122 НК РФ);

- взыскать задолженность за счет имущества предпринимателя (ст. 47 НК РФ).

Куда платить взносы: в ПФР или ИФНС?

C января 2017 года пенсионные и медицинские взносы, а также взносы по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством будет администрировать Федеральная налоговая служба. См. «Страховые взносы с 2017 года: обзор изменений». Как заполнять платежное поручение в части получателя платежа? Ответ такой: платеж за 2017 год нужно отправлять в налоговую инспекцию. Если ИП заплатит пенсионные взносы «за себя» в пользу ПФР, то это будет ошибкой.

Пенсионные страховые взносы с дохода, превышающего 300 тысяч рублей также платите в налоговую инспекцию. В качестве получателя в платежном поручении указывайте ИФНС. Платежное поручение на уплату взносов в 2018 году ИП необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств — ИНН и КПП соответствующего налогового органа, администрирующего платеж;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование инспекции, администрирующей платеж;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

КБК для перечисления взносов ИП в 2018 году

Чтобы в 2018 году ИП заплатить пенсионные взносы за 2017 года и обязанность по уплате считалась исполненной необходимо использовать новые коды бюджетной классификации. Новые КБК нужно отражать в поле 104 платежного поручения. Приведем таблицу с КБК, которая поможет определить верный код для уплаты пенсионных страховых взносов.

Уплата 1% с доходов более 300000 рублей

Фиксированная часть взносов на пенсионное и медицинское страхование за 2018 год должна быть уплачена до 31 декабря 2018 года, соответственно за 2019 год уплата взносов должна произойти в срок до 31.12.2019 . Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась финансово-хозяйственная деятельность, или нет. Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис. С его помощью можно существенно минимизировать риски и экономить время.

Взносы на пенсионное и медицинское страхование в 2018-2019 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), значительно вырастут. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

С 2018 года фиксированные взносы не будут ориентированы от МРОТ, установленного на 1 января 2018 года. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2018 году — 26 545 рублей, в 2019 году — 29 354 рублей.

Помимо этого до 1 июля 2019 года за 2018 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно уплатить 1% от суммы превышения .

Срок уплаты 1 процента на пенсионное страхование в 2019 году за 2018 год — до 01.07.2019. Перечислять их надо будет, как и в 2018 году, в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

Все актуальные КБК 2018-2019 годов опубликованы на этой странице.

На медицинское страхование за 2018-2019 год уплачиваются взносы только в фиксированном размере. Взносы с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

Для уплаты фиксированных медицинских взносов ИП за 2018-2019 год, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2018 году он составляет 5 840 рублей; в 2019 году — 6 884 рублей.

Напомним, размер МРОТ в 2018 году установлен в размере 9 489 рублей, в 2019 году МРОТ составит 11 280 рублей. Но, как сказано выше, на размер страховых взносов он за периоды 2018 и 2019 годов не влияет.

Фиксированные взносы на 2018 год

Сумма фиксированных платежей за 2018 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 32 385 рублей

ФИКСИРОВАННЫЕ ВЗНОСЫ НА 2019 ГОД

Сумма фиксированных платежей за 2019 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 36 238 рублей

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2018-2019 году вы найдете в этом материале.

Взносы ИП в ПФР с доходов более 300 000 рублей

В случае если доходы индивидуального предпринимателя за расчетный период более 300 000 рублей, то кроме фиксированных платежей на пенсионное и медицинское страхование в размере размере 32 385 рублей и 36 238 рублей в 2019 году, ИП должен уплатить на пенсионное страхование расчетную часть страховых взносов, которая составляет 1% (от суммы превышения). Основанием до 2017 года основанием являлся п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ . С 2017 года ФЗ 212 утратил силу, но данное положение законодатель закрепил в п.1 ст. 430 НК РФ .

Действующее законодательство РФ предусматривает ограничение суммы страховых взносов на пенсионное страхование. Их размер не может быть больше, чем произведение восьмикратного размера фиксированного взноса на пенсионное страхование, установленного НК РФ. В 2018 году размер предельной суммы пенсионных взносов составит 212 360 рублей, в 2019 году предел вырастет до 234 832 рублей.

Если общий доход предпринимателя за квартал превышает 300 000 рублей, то можно сразу оплатить 1% в ИФНС. Это позволит равномерно распределить нагрузку в течение года. Но можно оплатить 1% и до 1 июля в следующем году.

Уплата 1% на пенсионное страхование для ИП в 2019 году за 2018 год

Обратите внимание на то, что при оплате рассматриваемого платежа в прошлые годы налогоплательщики на Общей системе налогообложения (ОСНО), а также предприниматели, применявшие Упрощенную систему налогообложения («доходы минус расходы» 15%), при расчете доходов для страховых взносов не принимали в учет величину расходов.

Начиная с 1 января 2017 года, расчет 1 % для ИП на ОСНО изменился. Теперь ИП на ОСНО при расчете 1% на пенсионное страхование используют норму закона, указанную в пп. 1 п. 9 ст. 430 НК РФ. Данная норма определяет доходы для ОСНО в соответствии со ст 210 НК РФ. Т.е. как разницу между доходами и профессиональными вычетами. Поэтому ИП на ОСНО будут определять 1% не от доходов, а от разницы между доходами и расходами. 25.10.2016 года Минфин РФ своим письмом № БС-19-11/[email protected] подтвердил правомочность такого расчета. В 2019 году данное правило продолжит свое действие.

В случае если ИП применяет несколько режимов налогообложения одновременно, то доходы от его предпринимательской деятельности суммируются.

КБК для уплаты 1 процента на пенсионное страхование в 2019 году

В 2019 году за 2018 перечислять страховые взносы ПФР с доходов, превышающих 300 000 рублей при оплате 1% необходимо на следующий КБК — 182 1 02 02140 06 1110 160, указывая реквизиты ИФНС.

Рассмотрим на примерах, как происходит уплата 1% с доходов более 300 000 рублей в 2019 году на разных налоговых системах.

ИП на УСН 6% (Доходы) и 1% от превышения в 2019 году

Индивидуальный предприниматель, работающий на УСН 6% (Доходы), который получил доход свыше 300 000 рублей, кроме фиксированных взносов на пенсионное страхование за 2018 год (26 545 рублей 00 копеек) до 1 июля 2019 года должен оплатить 1% от суммы превышения.

Сумму к оплате нужно рассчитать по формуле:

(Доход – 300 000) х 1 %

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2018 год. Ему необходимо перечислить на пенсионное страхование:

26 545 рублей (фиксированный платеж) + (700 000 — 300 000) x 1% = 30 545 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2018 года оплачивает обязательное пенсионное страхование в размере 26 545 рублей, а до 1 июля 2019 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 30 545 рублей.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2019 году

Уплата ИП 1 процента на обязательное пенсионное страхование в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2018 год. То есть общий размер дохода ИП уменьшать на расходную часть не нужно. Несмотря на то, что для ОСНО такое правило расчета 1% было в 2017 году изменено в лучшую сторону, о чем написано в данной статье выше, для УСН (доходы минус расходы)в целях расчета 1% берутся доходы в соответствии со ст. 346.15 НК.

Минфин РФ своим письмом № 03-15-05/63068 от 04.09.2018 в очередной раз подтвердил эту норму, подчеркивая, что для изменения действующего подхода по определению величины страховых взносов для ИП на УСН необходимо внесение изменений в Налоговый кодекс.

ИП на ЕНВД и 1% от превышения в 2019 году

Для расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.

Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:

Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал).

Если вы работаете на ЕНВД, не забудьте ознакомиться с изменениями в ЕНВД для ИП в 2018-2019 годах.

ИП на ПСН и 1% от превышения в 2019 году

1% для ИП на Патентной системе налогообложения рассчитывается от потенциально возможного дохода по патенту. Если патент куплен на несколько месяцев, то потенциальный доход рассчитывают пропорционально количеству месяцев, на который патент был приобретен.

Как выполняется уплата 1% в на пенсионное страхование для ИП в 2019 году (на обязательное пенсионное страхование), рассмотрим расчет на примере индивидуального предпринимателя на ПСН, который оказывает парикмахерские услуги в городе Севастополе и имеет 14 наемных работников. Данный ИП приобрел патент сроком на 12 месяцев. В патенте указывается, что размер потенциально возможного дохода составляет 1 760 000 рублей. Независимо от фактического дохода, расчет ведется от потенциально возможного дохода, рассчитанного в патенте. Рассчитаем, сколько он должен уплатить на пенсионное страхование, кроме фиксированных взносов.

Для расчета нужно от размера потенциально возможного дохода отнять 300 000 рублей и умножить на 1%, то есть:

(1 760 000 — 300 000) X 1% = 14 600 рублей.

Таким образом, ИП должен заплатить взносы на обязательное пенсионное и медицинское страхование в размере 32 385 рублей (фиксированные взносы на пенсионное и медицинское страхование до 31 декабря 2018 года) + 14 600 (1% от превышения лимита 300 000 рублей до 1 июля 2019 года) = 46 985 рублей.

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Авансовый платеж по ЕНВД и УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос был оплачен 30 марта 2019 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2018 год для УСН.

Предприниматели, применяющие УСН и ЕНВД, не имеющие наемных работников, могут уменьшить налог по ЕНВД или УСН на всю сумму обязательных взносов. ИП на ЕНВД или на УСН с наемными работниками , уменьшает налоги, на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 30.09.2018

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Пришла пора платить 1% от суммы, превышающей 300 000 рублей годового дохода, по итогам 2017 года

Добрый день, уважаемые ИП!

Скоро ИП массово начнут платить 1% от суммы, превышающей 300 000 рублей годового дохода, по итогам 2017 года. А значит, у ИП опять появится много вопросов о том, как правильно посчитать этот 1%, куда платить, на какие КБК, и так далее.

И чтобы не объяснять каждому комментатору к старым статьям, написал отдельную заметку в виде “Вопрос/Ответ”.

В этой статье мы рассмотрим вопросы про 1%, который будем платить по итогам 2017 года

Напомню, что оплатить этот 1 процент необходимо до 1-го июля 2018-го . Причем, лучше не откладывать платеж до самого последнего дня, так как 1 июля в 2018 году приходится на воскресенье.

Для тех, кто не знает (или забыл) сколько нужно было платить на обязательное пенсионное и медицинское страхование в 2017 году “за себя”, даю ссылку на статью с полными разъяснениями:

Так что там с 1% при доходе более, чем 300 тысяч рублей в год? Мне нужно его платить?

И еще раз повторюсь, что если не знаете, что за 1% такой загадочный, то еще раз рекомендую прочитать статью, о которой говорил выше.

Рассмотрим конкретный пример:

Например, доход ИП на УСН 6% без сотрудников за полный 2017 год составил 500 000 рублей. Ему следует заплатить на пенсионное страхование “за себя”:

23400 руб. + (500 000 – 300 000)*1% руб. = 23400 + 2 000 = 25 400 рублей.

- Причем, 23400 рублей нужно было оплатить до 31 декабря 2017 года

- А 2000 рублей, которые получились в нашем примере, необходимо оплатить до 1-го июля 2018 года.

Возникает понятное опасение, что если у ИП был очень большой доход за 2017 год, то взнос в ПФР может достичь астрономических значений.

Есть ограничение сверху по обязательному взносу на пенсионное страхование.

Дело в том, что максимальная сумма страховых взносов на пенсионное страхование за 2017 году ограничена предельной величиной. Она рассчитывается по следующей формуле:

8МРОТ * Тариф * 12 месяцев

7500 * 8 * 26% * 12 = 187200 рублей 00 копеек

Почему 1% нужно оплатить до 1 июля, если раньше платили до 1 апреля?

Дело в том, что срок оплаты 1% от суммы, превышающей 300 000 рублей годового дохода ИП, перенесен. Я писал об этом важном изменении отдельную новость:

Имеет ли смысл оплатить 1% до 1 апреля?

Разумеется, особенно для ИП на УСН, чтобы сразу сделать налоговый вычет из аванса по УСН за первый квартал.

Мало того, далеко не все бухгалтерские программы и сервисы изменили свои алгоритмы. И до сих пор указывают в своих календарях 1 апреля, а не 1 июля.

Можно ли платить 1% в течение года?

Да, можно. Например, если за первый квартал Ваш доход превысил 300 тысяч рублей, то можно смело платить 1% поверх обязательных квартальных взносов. Таким образом, нагрузка равномерно распределяется в течение года.

- На пенсионное страхование “за себя” в ПФР: 18210202140061110160

- На медицинское страхование “за себя” в ФФОМС: 18210202103081013160

- Для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование: 18210202140061110160

Но я не исключаю возможность того, что для 1% от суммы, превышающей 300 000 рублей в год, введут отдельный КБК, как это было в 2016 году. Следите за новостями, обновляйте свои бухгалтерские программы регулярно.

Можно ли уменьшать налог по УСН на этот 1%?

Да, можно. Но обращаю ваше внимание, что такой вычет можно сделать только в том случае, если этот доп.взнос сделан в периоде, за который считается налог.

- Например, если я заплачу доп.взнос в 1% до 31 марта 2018 года, то я имею право уменьшить авансовый платеж по УСН за первый квартал 2018 года.

- Если заплачу, например, в мае, то уменьшу налог по УСН за 6 месяцев 2018 года.

На моем блоге есть калькулятор для ИП на УСН без сотрудников, можете самостоятельно посчитать: https://dmitry-robionek.ru/kalkuljator-usn

У меня получилась внушительная сумма по 1%… можно платить частями?

Конечно. Главное, чтобы все было оплачено до 1 июля 2018 года (по итогам 2017-го).

Я ИП на УСН “Доходы”. Например, УСН 6%. Можно ли мне учитывать расходы?

Нет. Только доходы.

Я работаю на УСН “Доходы минус Расходы”. От какой суммы мне считать 1%? Можно учитывать расходы?

Как и писал ранее, по ИП на УСН “доходы минус расходы” ситуация остается непонятной. Да, ФНС недавно опубликовала обзор судебных решений, в котором вспомнили про ИП на УСН “доходы минус расходы” и 1%:

Предприниматели пишут, что где-то принимают заявления на перерасчет, а где-то нет. Информация поступает противоречивая.

Никаких пояснений в виде информационных писем со стороны ФНС/ПФР или МинФина больше не было. Но если будут подвижки по этому вопросу, то обязательно напишу.

В любом случае, до 1 июля еще есть время.

А что если у меня ЕНВД? Как считается доход?

В этом случае доход нужно считать исходя из того, что доход ИП на ЕНВД приравнивается к вмененному доходу.

А как считать 1% тем, у кого патент? Какой у меня доход?

Аналогично ЕНВД. Будете считать 1% исходя из того, что Ваш доход равен потенциально возможному доходу. Понятно, что часто патент покупается на несколько месяцев, а не на год. В этом случае будем считать потенциальный доход пропорционально количеству месяцев, на который его купили.

А что если у меня УСН+Патент или УСН + ЕНВД и.т.д?

Необходимо суммировать доход по каждой системе налогообложения для расчета 1% от суммы, превышающей 300 000 рублей годового дохода.

Как считать взносы, если ИП работал неполный год?

В школьной тетрадке =) Если без шуток, то я всегда призывал и буду призывать использовать бухгалтерские программы для ИП. Но если хотите перепроверить свои расчеты или программы, то попробуйте мои калькуляторы:

ИП с сотрудниками тоже платят 1%?

Как лучше платить налоги и взносы? Со счета ИП в банке? Или наличными, по квитанции?

Рекомендую платить налоги и взносы только со счета ИП в банке (если он есть, конечно). Сейчас банки внимательно следят платежами по налогам и взносам. И могут заблокировать счет тем ИП, у которых платежи по налогам и взносам меньше, чем 0.9 % от дебетового оборота по счету ИП. Как правило, смотрят обороты за квартал.

Если же счет у ИП в банке нет, то можно платить наличными. Только квитанции не теряйте =)

Где взять квитанции, если нет бухгалтерской программы?

В таких случаях советую использовать только официальный сервис ФНС “Заплати налоги”

А если у меня вообще не было дохода за 2017 год и я на УСН?

Значит, не платите этот 1%. Но в ЛЮБОМ случае нужно было платить обязательные взносы в ПФР и ФФОМС “за себя” в 2017 году (кроме 6 категорий ИП, которые могут временно не платить обязательные взносы).

Надеюсь, я ответил на наиболее частые вопросы по этой теме.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Советую прочитать:

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Здравствуйте!

Я сильно сомневаюсь, что «Для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование: 18210202140061110160».

На сайте /ссылка удалена/ для 1% вижу другой КБК: 18210202140061200160.

Так где же правда?

Юрий, указанный вами КБК применялся при оплате 1% за 2016 год, если его платили в 2017 году.

18210202140061110160 — при оплате за 2017 год. Письмо МинФина от 7 апреля 2017 г. N 02-05-10/21007

Спасибо за разъяснение! Значит я оплатил 1% на неверный КБК. Дмитрий, скажите, должна ли налоговая инспекция заблаговременно уведомлять налогоплательщиков о новый реквизитах, или налогоплательщики должны каким-то образом находить их в непонятно каких письмах и источниках?!

Персонально не уведомляют о каждом изменении, конечно.

Но на их официальном сайте про новые КБК они много раз писали… Особенно в начале 2017 года, когда проходила передача функции по сбору взносов от ПФР к ФНС.

Именно поэтому всегда рекомендую использовать программы для ведения учета, так как постоянно что-то меняется.

Дмитрий, а мне пришло письмо из налоговой, где указан КБК 18210202140061200160, для оплаты 1% за 2017 год, я заплатил на 18210202140061110160, получается не правильно?

Дмитрий, вы правильный КБК использовали (если платили 1% за 2017 год). Если сомневаетесь, можете еще найти Письмо МинФина от 7 апреля 2017 г. N 02-05-10/21007, где указан 18210202140061110160 для оплаты 1% за 2017 год

18210202140061200160 использовался при оплате 1% за 2016 год.

День добрый, Дмитрий, подскажите, если я оплатила в 2017 году 1% (примерно 50 000 рублей за 2016 год с суммы превышающей 300 000 рублей), могу ли я его вернуть или уменьшить УСН в 2018 году по нему? Не знала что в 2017 году можно было это сделать

Да. Мне тоже в налоговой выдали другой КБК для 1%

Дмитрий, во первых, спасибо Вам за очень нужный и информативный сайт для нас,людей без бухгалтера, то есть самоучек.

Вопрос — уточните пожалуйста, есть ли какие либо ограничения по величине дохода при применении ставки 6%.

До какой максимальной суммы можно дойти с такой ставкой?

Лариса, спасибо за отзыв)

Лимит по доходам для ИП на УСН в 2018 году — 150 миллионов рублей.

Добрый день!

Подскажите при оплате 1% как определить/указать налоговой, что я именно 1 % за 2017 г. оплачиваю, а не платеж на пенсионное страхование? Попыталась заполнить платежный документ по ссылке, которую выше дали, но там не выделяется

в назначении, что это 1%. Дописать просто?

p.s. И спасибо Вам большое за сайт и рассылку ))

Пожалуйста

В сервисе ФНС не предусмотрено для квитанций заполнение этого поля.

Они по КБК платежи разносят, но в данном случае он одинаков и для фиксированной части взноса в ПФР и для 1%

Здравствуйте, Дмитрий! Не могу разобраться со следующим: Счет в банке на ИП у меня открыт, платежи по счету нерегулярные. В январе платежей не было, в феврале прошла некая сумма, марте, возможно, и не будет. Так как же быть в плане оплаты взносов? Оставлять уже сейчас деньги на счете для оплаты взносов и аванса?

Если открыт счет ИП в банке, то лучше с него платить (причина в статье)

Да, лучше зарезервировать на счете деньги заранее.

Как ИП высчитать 1% отчислений в Пенсионный фонд в 2017 году

Регистрируясь в качестве индивидуального предпринимателя, российский гражданин должен знать, что таким образом он дает согласие и впредь обязуется вносить в страховые организации ежемесячные взносы.

Регистрируясь в качестве индивидуального предпринимателя, российский гражданин должен знать, что таким образом он дает согласие и впредь обязуется вносить в страховые организации ежемесячные взносы.

Если у индивидуального предпринимателя есть наемные работники, он также вносит за них отчисления в соответствующих размерах, которые определяются общепринятыми процентными ставками. Чем больше заработок, тем больше средств придется отдать в госказну на случай наступления собственной нетрудоспособности и социальные нужды.

Гарантией уплаты отчислений становится трудовое соглашение, заключенное между работодателем и наемным работником. Договор может быть срочным и бессрочным. Если срочный контракт не продляется, но сотрудник остается выполнять должностные обязанности, документ автоматически принимает статус бессрочного.

«За себя» ИП обязаны перечислять такие страховые взносы:

- в Пенсионный фонд, который рассредоточивает деньги на пенсионное страхование, тем, кто достиг пенсионного возраста и нуждается в довольствии от государства;

- в ФФОМС – денежная масса направляется на медицинское страхование, являющееся обязательным.

Специалисты делают акцент на том, что данные отчисления уплачивают все ИП без исключения, вне зависимости от возрастной категории и типа предпринимательской деятельности. Здесь не имеет никакого значения, какой доход получает физическое лицо и какая форма налогообложения им выбрана – ЕНВД или УСН.

Сроки внесения фиксированных взносов в ПФР и ФФОМС

Процент от заработной платы, уплачиваемый ИП в отношении ПФР и ФФОМС в 2016 году, должен быть внесен до 31 декабря 2016 года.

Чтобы вовремя отследить изменения в российском налоговом законодательстве и всегда быть в курсе событий, российским гражданам предлагается воспользоваться удобными интернет–сервисами, которые помогают рассчитать точные суммы отчислений и существенно снизить риски и сэкономить время ИП. Такие онлайн-сервисы можно найти, прописав в поисковике «сервис для подсчета взносов для ИП в 2017 году».

Как самому вычислить суммы по взносам

Фиксированные размеры взносов в Пенсионный фонд в 2017 году, которые вносит ИП, состоящий на ЕНВД и УСН, высчитываются по следующей формуле:

МРОТ (по состоянию на начало 2017 года) × тарифная ставка страховых отчислений (26%) × 12 месяцев.

Кроме этого, до 1 апреля 2017 года ИП, официальная прибыль которых составила более лимитированной суммы 300 000 рублей, необходимо заплатить 1% от превышенной суммы. Таким образом, конечный срок уплаты этого процента в Пенсионный фонд за 2017 год – до 1 апреля 2018года.

Что касается взносов в ФФОМС, по состоянию на 2017 год, вносятся только взносы в фиксированной величине. Даже если доход превысил 300 000 рублей, дополнительно уплачивать отчисления в государственный фонд не нужно.

Рассчитать фиксированную сумму, отчисляемую ИП в ФФОМС, можно по формуле:

МРОТ по состоянию на начало 2017 года × тарифная ставка страховых отчислений (5,1%) × 12 месяцев.

В 2017 году МРОТ несколько пересмотрели и повысили до размера 6 204 рубля.

Если говорить о КБК, с начала 2017 года налоговое законодательство претерпело ряд изменений, теперь перечисления распределяются по разным КБК, которые отображены в таблице ниже. Теперь КБК зависят от того, какая сумма доходов получена предпринимателем за последний календарный год.

Зачем создана система КБК? Дело в том, что она помогает производить контроль над финансовыми потоками на государственном уровне. Для ИП они являются индикаторами платежных ведомостей и систематизируют, упрощают ведение финансовой отчетности.

Какие взносы положены при доходе от 300 000 рублей

За единицу времени берется привычный расчетный период, если в этот период доход составил более 300 000 рублей, то кроме фиксированных сумм, отчисляемых в Пенсионный фонд и ФФОМС величиной 22261,38 рубля, ИП обязан произвести выплаты в отношении ПФ, а именно 1% от превышения.

На сегодняшний день нормативные акты и законы РФ определяют ограничивающие суммы отчислений в страховые фонды. По состоянию на 2017 год их величина не может быть больше чем:

8 × МРОТ в начале налогового года × тариф х 12.

Путем простых подсчетов можно понять, о какой сумме идет речь:

7500 × 8 × 26% × 12 = 187 000,2 рубля. Итак, граничная сумма страховых выплат в 2017 году, выплачиваемая ИП, использующие в качестве режима налогообложения ЕНВД и УСН, в Пенсионный фонд, составляет 187 000,2 рубля.

Если совокупный доход ИП за 1-й квартал уже больше 300 000 рублей, по желанию можно оплатить 1% в Пенсионный фонд сразу же, не дожидаясь окончания календарного года. Такой прием позволит равномерно распределить налоговые выплаты в государственные фонды на протяжении всего отчетного периода, взятого за единицу времени. Если желания ускорить выплаты не возникло, можно подождать внести взносы до 1 апреля 2017 года.

Тем, кто использует режим налогообложения под наименованием УСН, следует знать, что при подсчете доходной части для последующего расчета на полученную сумму страховых отчислений, не нужно включать расходную часть. То же самое касается ИП, которые работают на ОСНО. Если же ИП применяет сразу несколько форм налогообложения, согласно действующему законодательству, доходы суммируются.

Как считать отчисления в Пенсионный фонд при УСН

Чтобы прояснить, сколько денег нужно внести ИП в Пенсионный фонд, предлагаем рассмотреть такой пример.

Допустим, ИП использует режим налогообложения УСН с тарифной ставкой 6%, причем наемных работников, которые работали бы у него по трудовому соглашению, у гражданина нет. В течение последнего года доход ИП составил 700 000 рублей. Исходя из этих данных, рассчитываем, сколько ему придется оплатить в Пенсионный фонд:

18 610,8 рубля (фиксированная сумма) + (700 000 – 300 000) × 1% = 18 610,8 + 4 000 = 22 610,8 рубля.

Итак, ИП, работающий на УСН, процент налогообложения которого 6%, до 31 декабря 2017 года включительно должен заплатить налог в Пенсионный фонд в фиксированной величине в сумме 18 610,8 рубля. До 1 апреля 2017 года дополнительная сумма взносов составит плюс 1%, равный 4 000 рублей. Совокупная величина отчислений ИП достигнет 22 610,8 рубля.

Если же ИП выбрал в качестве системы налогообложения процент в размере 15%, оплата 1% в Пенсионный фонд немного отличается от предыдущего варианта. В данном случае расчет не предполагает включение разности «доходы минус расходы», а за основу принимает целостную сумму прибыли за 2017 год, то есть общую величину дохода понижать на сумму расходов не нужно.

Если ИП состоит на ЕНВД…

Чтобы рассчитать 1% от суммы, превышающей лимитный размер в 300 000 рублей, ИП, осуществляющие деятельность на ЕНВД, берут во внимание вмененную прибыль, а не реальную цифру, которую показывает полученная прибыль.

Вмененная доходная часть для ИП на ЕНВД подсчитывается согласно порядку и нормам, указанным в статье 346.29 Налогового кодекса РФ. Здесь же определена основная формула:

Вмененный доход = базовая прибыль × корректирующий коэффициент 1 × корректирующий коэффициент 2 × суммы реальных физических значений.

Определение дохода за год предполагает суммирование вмененных прибылей, которые указаны в декларациях с 1-го по 4-й квартал.

Особенности расчета 1% в ПФР для ИП на ПСН

Патентный режим налогообложения предполагает определение 1% от потенциально возможного дохода, который принесет бизнес. Если пока что патент оплачен на несколько месяцев, прибыль рассчитывается относительно численности календарных месяцев, на которые документ уже приобретен.

Чтобы яснее представлять возможность оплаты 1% в Пенсионный фонд для ИП при ПСН, рассмотрим пример бизнесмена, открывающего парикмахерскую в Севастополе, где по трудовому соглашению будут работать 14 наемных сотрудников. Пока что ИП приобрел патент на осуществление деятельности сроком на 1 год. В патенте идет речь о том, что величина возможной прибыли достигает 1 760 000 рублей. Пусть в 2017 году ИП удалось заработать 900 000 рублей, что превышает граничную сумму на 600 000 рублей.

Расчет 1% состоит из следующих действий:

- (1 760 000 – 300 000) × 1% = 14 600 рублей;

- итак, ИП обязуется уплатить в ПФР до 31 декабря 2017 года фиксированных 18610,8 рубля и 14 600 рублей до 1 апреля 2017 года, всего обязательства перед страховыми фондами составляют: 18 610,8 + 14 600 = 33 210,8 рубля.

Как уменьшить авансовый платеж по ЕНВД и УСН

Российское законодательство в 2017 году позволяет ИП, которые работают на ЕНВД И УСН, снизить сумму авансовых выплат на 1% от величины превышения лимитной доходной части. Но это возможно только в том случае, если добавочный взнос (1%) был сделан в налоговом периоде, когда производился расчет налога.

Таким образом, если бизнесмен внес дополнительные отчисления до 30 марта 2017 года, то ему предоставляется право уменьшить авансовую сумму по УСН и ЕНВД только за 1-й квартал текущего года.

Если ИП в качестве системы налогообложения выбрал ЕНВД и при этом не имеет наемных сотрудников, он может снизить налоговую нагрузку по ЕНВД на полный размер обязательных отчислений. ИП, работающий на ЕНВД, не учитывает фиксированные налоговые суммы.