Отличие КАСКО от ОСАГО

Количество счастливых обладателей автомобилей растет с каждым годом с геометрической прогрессией. И вместе с тем растут аварии на дорогах, несчастные случаи, наезды и прочие тяжелые случаи ДТП. Даже если осторожный водитель избегает неприятных ситуаций на дороге, его машину могут угнать, непреднамеренно или умышленно повредить. А так же стихийное бедствие (например, буря, град, наводнение) способно моментально превратить презентабельный автомобиль в груду металлолома. Поэтому, автострахование было создано для возмещения ущерба движимого имущества, здоровья или жизни потерпевших от случающихся страховых событий.

Многие российские страховые компании основывают свою коммерческую деятельность именно на основных видах страхования транспортных средств: ОСАГО и КАСКО. Вот некоторые из них:

Следует сказать, что оба вида страхования индивидуальны и выполняют определенную важную роль. К сожалению, далеко не все автовладельцы знают, в чем разница между полисами ОСАГО и КАСКО. Единственное, что они знают наверняка, это то, что ОСАГО является для каждого водителя обязательным полисом (за его отсутствие органами ГИБДД налагается штраф), а КАСКО – нет. Некоторые водители наивно полагают, что достаточно иметь один из полисов, и тогда становишься автоматически застрахованным от всех возможных дорожных происшествий и несчастных случаев. Но так ли это на самом деле и в чем основное отличие КАСКО от ОСАГО? Для начала давайте разберемся с общими понятиями.

Для чего предназначено ОСАГО?

Без полиса государственного образца ОСАГО эксплуатация автомобиля запрещена российскими правилами дорожного движения. Сегодня у «автогражданки» достаточно как сторонников, так и противников. Предназначено страхование ОСАГО на случай нанесения ущерба здоровью, жизни или имуществу пострадавшей стороне. Проще говоря, автовладелец (имеющий обязательный полис ОСАГО), ставший причиной ДТП, перекладывает всю материальную ответственность за причиненный ущерб на плечи страховой компании. После обязательных процедурных моментов страховщик возмещает убытки потерпевшим.

Но пока практика показывает, что страховые реалии далеки от безупречной теории. Главным достоинством обязательного полиса ОСАГО служит два момента: его низкая стоимость и массовая доступность. Недостатки также существенны. Например, основной минус заключен в том, что компенсируется лимитированная сумма возмещаемого убытка. Для владельцев иномарок она настолько мала, что не покроет даже части ремонтных работ. Следующий нюанс, страховка действительна только в момент движения автомобиля. В случае если ДТП с застрахованным по «автогражданке» автомобилем произошла на стоянке, про компенсацию ущерба можно забыть.

Для чего предназначено КАСКО?

Полис КАСКО обеспечивает добровольное страхование транспортных средств (автомобили, самолеты, вагоны, суда) от угона, хищения или ущерба. Следует помнить, что полис КАСКО не страхует карго (перевозимое имущество), а так же не несет ответственность перед пострадавшими третьими лицами. Приобретая добровольное КАСКО, автовладелец защищает свое движимое имущество, но не перекладывает ответственности на погашения ущерба перед пострадавшей стороной при совершении дорожно-транспортного происшествия.

Как правило, полис КАСКО приобретается с полисом ОСАГО в одной страховой компании. Стоимость добровольного автострахования варьируется в довольно широком диапазоне. И зависит она от таких нюансов как: марка автомобиля, условия хранения в позднее время, возраст и стаж водителя, прочее.

Отличие КАСКО от ОСАГО?

- ОСАГО («автогражданка») является обязательным страхованием, а КАСКО – добровольным. За отсутствие полиса ОСАГО законодательством предусмотрен штраф в размере 8 МРОТ. Кроме того, если в результате ДТП у виновника происшествия нет обязательного полиса, Моторно-транспортное страховое бюро взыскивает в судебном порядке с водителя компенсацию на покрытие причиненного ущерба пострадавшей стороне.

- Тарифы для обязательного автострахования ОСАГО утверждены Постановлением Российской Федерации. Для КАСКО тарифы законодательно не регулируются, а зависят от общей ситуации на рынке страховых услуг и сложившейся общегосударственной ценовой политики.

- Размер страховых выплат по ОСАГО так же четко фиксирован. По КАСКО страховое возмещение зависит от суммы страхового договора, но не может превышать полную стоимость застрахованного транспортного средства.

- Существенные отличия КАСКО от ОСАГО заключаются и в самом процессе выплаты страхового возмещения. Выплата по обязательному страхованию осуществляется только после решения суда. Некоторые страховые компании производят возмещение по развернутой справке ГИБДД, в которой содержится исчерпывающая информация о происшедшем ДТП. Но это только лишь в том случае, когда нет пострадавших и виновник ясно определен. Что же касается КАСКО, то страховая выплата производится по решению страховой компании. Исключение составляет только тот момент, когда в судебном порядке доказывается факт мошенничества.

Подытоживая вышесказанное, можно сделать вывод, что главное отличие двух полисов заключается в преследовании разных интересов: ОСАГО выполняет важную социальную роль, заботясь о порядке и возмещении ущерба пострадавшим невинным лицам. КАСКО же стоит на страже личных интересов автовладельцев, защищая и охраняя их имущественные права.

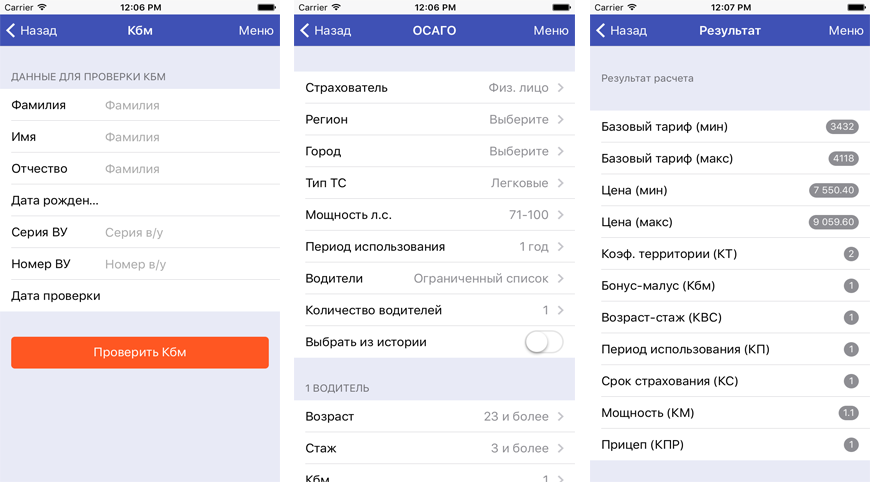

Приложение ОСАГО КБМ для iOS

ОСАГО КБМ — это первый и единственный в России профессиональный калькулятор ОСАГО для iPhone и iPad с онлайн проверкой Кбм по базе АИС РСА.

Скачайте бесплатно в App Store

С помощью нашего приложения ОСАГО Кбм вы можете:

- Проверить Кбм водителя по базе АИС РСА.

- Сделать расчет стоимости полиса ОСАГО с онлайн проверкой Кбм для любого региона России.

Приложение бесплатно и доступно в российском App Store.

Для кого предназначено мобильный калькулятор ОСАГО КБМ?

В первую очередь ОСАГО КБМ – это незаменимый инструмент любого страхового агента, который занимается автострахованием. Для доступа к базе АИС РСА теперь не нужен стационарный компьютер: вся информация в вашем смартфоне с возможностью проверки Кбм на конкретную дату.

Работа с приложением не требует от агента никаких финансовых затрат: приложение бесплатно и за пользование не взимается никакой абонентской платы.

Не устраивает КБМ?

Восстановление скидки по ОСАГО в базе АИС РСА. Работаем по всей России. Исправлено 87 784 Кбм

Купить ОСАГО онлайн

Оформите электронный полис ОСАГО без дополнительных услуг для любого региона РФ за 1 минуту.

ЕОСАГО для агентов

Онлайн сервис по оформлению электронных полисов ОСАГО для страховых агентов. Удобная панель управления. 6 страховых компаний. Вознаграждение до 1000 рублей.

Калькулятор ОСАГО в городе Мариинск

Быстрый способ рассчитать ОСАГО во всех страховых компаниях Мариинска

Страховые компании — партнеры

Какова цена страховки ОСАГО в городе Мариинск в 2018 году?

Узнать стоимость ОСАГО в городе Мариинск для конкретного автомобиля любой модели можно на нашем сайте. Мы рекомендуем воспользоваться для этого специальным алгоритмом, дающим точный и быстрый ответ на введенные запросы. ОСАГО калькулятор в городе Мариинск предназначен для подсчета цены страховки на легковые, грузовые автомобили и другие виды транспорта.

Как узнать цену страховки ОСАГО в городе Мариинск

Чтобы рассчитать, сколько стоит автостраховка, нужно ввести следующую информацию:

• тип страхования;

• марка автомобиля;

• модель транспортного средства;

• модификация двигателя;

• год выпуска машины;

• данные о действующем полисе;

• дата начала действия нового полиса;

• регион проживания владельца автомобиля;

• регион регистрации транспортного средства;

• данные обо всех лицах, которые могут управлять машиной.

Оформить страховку на 2018 год и далее можно на нашем сайте сразу после подсчета ее цены.

Почему нам можно доверять

Мы работаем только с проверенными страховыми компаниями, которые доказали за годы работы качество и надежности своих услуг. Любой страховой полис может быть получен выдан несколькими способами — в нашем офисе, отправлен по электронной почте или вместе с курьером.

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. Это означает, что:

- Каждый участник дорожного движения, управляющий транспортным средством, обязан оформить страховой полис ОСАГО;

- Полис предназначен для страхования рисков водителя, участвующего в дорожном движении;

- Полисом ОСАГО страхуется ответственность водителя перед третьими лицами, т.е. в случае возникновения страхового случая страховое возмещение получат те лица, которые пострадали в результате действий владельца полиса;

- Полис действует на территории всей России и охватывает правовые отношения граждан.

В России автострахование появилось в 1991 году и было сначала исключительно в добровольной форме. Обязательное же страхование действует с 1 июля 2003 года и регулируется Федеральным законом № 40-ФЗ от 25 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Документы, необходимые для заключения договора ОСАГО

- Заявление о заключении договора обязательного страхования по утвержденной форме (выдаётся представителем страховщика);

- Паспорт или иное удостоверение личности (если страхователем является физическое лицо);

- Доверенность на автомобиль (в случае, если вы оформляете страховку на транспортное средство, владельцем которого не являетесь);

- Документ о регистрации указанного в заявлении транспортного средства (паспорт ТС, свидетельство о регистрации ТС, технический паспорт или аналогичный документ);

- Диагностическая карта (если Вы только что приобрели автомобиль, то на проведение технического осмотра и оформления полиса ОСАГО у Вас есть только 10 календарных дней, в течение которых Вам разрешено эксплуатировать автомобиль без страховки);

- Водительское удостоверение (или его копия) лица/лиц, допущенных к управлению транспортным средством, а также документы, подтверждающие право водителя на управление транспортным средством (в случае если договор обязательного страхования заключается с условием, что к управлению транспортным средством допущены только определенные лица);

- Предыдущий полис обязательного страхования (при наличии).

Документы, выдаваемые вам при заключении договора ОСАГО

- Оригинал страхового полиса, подписанный вами и представителем страховщика (печать страховщика обязательна) и специальный знак государственного образца;

- Комплект правил ОСАГО;

- Список представительств страхователя на территории страны;

- Два экземпляра извещения о ДТП;

- Памятка страхователю;

- Квитанция о приёме денежных средств в счёт оплаты договора.

Страховой полис выдается на 1 год и требует ежегодного продления.

Стоимость страховки и порядок её расчета

Цена страховки автомобиля рассчитывается путём умножения двух показателей, которые регулируются законодательством: базовой ставки и корректирующих коэффициентов.

Для физических лиц по легковым автомобилям базовая ставка на 2017 год — это диапазон от 3432 руб. до 4118 руб., в пределах которого каждая страховая самостоятельно устанавливает стоимость полиса. Тарифный коридор был введен неслучайно – он стимулирует страховщиков к рыночной конкуренции, что должно привести к профессиональному росту специалистов по страхованию и улучшению качества обслуживания клиентов.

Другими составляющими формулы являются коэффициенты, отражающие ту степень риска, которая свойственна транспортному средству, его водителям и региону, в котором оно эксплуатируется. Это:

- Территориальный коэффициент;

- Возрастной коэффициент;

- Коэффициент мощности автомобиля;

- Сезонный коэффициент;

- Коэффициент бонус-малус;

- Коэффициент по сроку страхования (для ТС, зарегистрированных в иностранном государстве);

- Коэффициент по наличию прицепа к ТС;

- Коэффициент по допуску лиц к управлению ТС (максимальный применяется, если список не ограничен);

- Коэффициент по грубым нарушениям (максимальный применяется, если имеются грубые нарушения условий страхования);

Страховое возмещение

Возмещение ущерба осуществляется двумя способами:

- Путем организации и оплаты восстановительного ремонта поврежденного транспортного средства. Предельный срок — 30 рабочих дней.

- В форме денежной выплаты. Максимальный размер возмещения за причинение вреда имуществу составляет 400 тыс. руб. каждому потерпевшему, а за причинение вреда жизни и здоровью – 500 тыс. руб. на каждого потерпевшего. При этом виновник ДТП никаких выплат по ОСАГО не получает. Данный вид возмещения возможен только в случае:

- полной гибели транспортного средства,

- смерти потерпевшего,

- причинения тяжкого или средней тяжести вреда здоровью потерпевшего,

- если потерпевший является инвалидом,

- если стоимость восстановительного ремонта поврежденного транспортного средства превышает 400 тыс. руб.,

- если ни одна из станций, с которыми у страховщика заключены договоры на организацию восстановительного ремонта, не устраивает потерпевшего.

Штрафы за отсутствие страхового полиса

Полис ОСАГО обязателен для оформления каждым владельцем автомобиля. Отсутствие страховки приводит к штрафам:

- Отсутствие полиса при управлении ТС в случае, если полис оформлен, но забыт – 500 руб.

- Управление ТС в период, не предусмотренный полисом ОСАГО – 500 руб.

- Управление ТС лицом, не вписанным в страховой полис, при оформлении полиса на ограниченное число лиц – 500 руб.

- Отсутствие полиса ОСАГО, либо управление ТС с просроченным полисом – 800 руб.

Полезные ссылки

- Об обязательном страховании гражданской ответственности владельцев транспортных средств: федеральный закон от 25.04.2002 N 40-ФЗ

- О правилах обязательного страхования гражданской ответственности владельцев транспортных средств: положение Банка России от 19 сентября 2014г. N 431-П

- О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов: указание Банка России от 19.09.2014 N 3384-У

- Расчет стоимости ОСАГО: калькулятор на сайте РСА

Остались вопросы или дополнения? Напишите в комментариях

ОСАГО — обязательная страховка ответственности водителей

Страхование ОСАГО (расшифровывается, как обязательное страхование гражданской ответственности автовладельцев) служит своеобразной защитой водителя от лишних трат на выплату возмещения за ущерб пострадавшим после ДТП, произошедшего по его вине.

Страхование ОСАГО (расшифровывается, как обязательное страхование гражданской ответственности автовладельцев) служит своеобразной защитой водителя от лишних трат на выплату возмещения за ущерб пострадавшим после ДТП, произошедшего по его вине.

Данный вид страховки является обязательным для всех автовладельцев, и заключить его можно в любой предпочтительной для вас страховой компании ближайшего региона, передвигаться на транспортном средстве без страхового полиса автогражданской ответственности запрещено.

ОСАГО – что это и для чего предназначено?

Данный вид страховки обязателен для всех водителей, при этом отсутствие страхового полиса или же его некорректное заполнение, просроченный документ и пр. будут поводом для наложения штрафных санкций и даже судебного разбирательства.

Т.е. такая услуга позволит вам существенно сэкономить, ведь если в ДТП виноваты вы, страховка покроет необходимые траты на выплату возмещения пострадавшему лицу, разумеется, если сумма возмещения меньше максимально допустимой страховой выплаты.

Если же виновником аварии является другой водитель, расходы на восстановление вашего транспортного средства будет покрывать его страховая компания. Как видно, вы в любом случае будете в выигрыше, если вы виноваты, то ничего не потратите, если вы пострадавшая сторона, то получите должное возмещение.

ОСАГО защищает страхователя в результате наступления следующих страховых случаев:

- страхователь сбил человека, в результате чего пострадавший получил телесные повреждения любой степени тяжести, вплоть до летального исхода;

- в результате ДТП был нанесен ущерб другим автомобилям;

- авария привела к травмам водителя или пассажиров другого авто;

- в результате движения транспортного средства был нанесен ущерб любой степени тяжести человеку, животному, зданию и любому другому предмету или объекту.

На все вышеперечисленные страховые случаи распространяется полноценное действие полиса ОСАГО.

Риски, на которые полис не распространяется

Есть серия рисков, не попадающих под действие полиса ОСАГО, если ваш случай из этой серии, страховка не покроет ваших расходов.

Получить выплату по ОСАГО не получится, если:

- страхователь нанес вред иному объекту или предмету в результате ДТП с участием автомобиля, не указанного в заключенном договоре страхования;

- потерпевший требует компенсацию за моральный ущерб;

- имеет место нанесение вреда при учениях, спортивных состязаниях, турнирах в специально предназначенных для этого местах;

- вас обвиняют в загрязнении окружающей среды;

- страхователь нанес повреждения транспортному средству, которым управлял сам, в эту же категорию относится перевозимый груз, имущество и т.д.;

- причинен вред памятникам архитектуры, старинным строениям, антикварным изделиям, культурному наследию, ценным бумагам, деньгам, драгоценностям и объектам интеллектуальной собственности;

- вред нанесен при погрузочно-разгрузочных работах;

- выяснится, что рисковая ситуация была спланирована страхователем;

- причиной наступления страхового случая является природный катаклизм или же иные обстоятельства непреодолимой силы.

Это лишь основные моменты, в случае наступления которых выплата ущерба по ОСАГО не положена, точный список страховых случаев, не попадающих под выплату ОСАГО можно узнать на официальных сайтах страховщиков или же при обращении в СК.

В случаях же, когда выплата по ОСАГО существенно ниже ущерба, имеет смысл сделать независимую автоэкспертизу, а далее уже через суд добиваться увеличения суммы.

Основные особенности

Полис ОСАГО предназначен для покрытия расходов пострадавшего участника движения от аварийной ситуации на дороге, созданной по вашей вине. Приобретение данного страхового полиса освобождает вас от уплаты денежного возмещения пострадавшей стороне, при этом ваши убытки не покрывает. Компенсация личного ущерба – это ваша забота, чтобы минимизировать траты в придачу с ОСАГО можно приобрести еще и полис КАСКО.

Полис ОСАГО предназначен для покрытия расходов пострадавшего участника движения от аварийной ситуации на дороге, созданной по вашей вине. Приобретение данного страхового полиса освобождает вас от уплаты денежного возмещения пострадавшей стороне, при этом ваши убытки не покрывает. Компенсация личного ущерба – это ваша забота, чтобы минимизировать траты в придачу с ОСАГО можно приобрести еще и полис КАСКО.

ОСАГО в России имеет такие отличительные особенности:

- он может оформляться с ограничениями и без них. Неограниченный полис имеет более высокую стоимость, зато число лиц, которым разрешено вождение авто, в этом случае, неограниченно. В отличие от него ограниченная страховка распространяется лишь на тех водителей, которые вписаны в официальный документ;

- минимально вы можете застраховать ОСАГО на 3 месяца, по умолчанию полис заключается на год. Если оформленное за границей авто на территории РФ используется временно, есть возможность оформить временную страховку, но и ее срок должен быть не меньшим 15 дней;

- отсутствие полиса ОСАГО карается штрафными санкциями и прочими неприятностями. К примеру, если вы не предоставите оригинал документа инспектору дорожного движения, он вправе отправить ваш транспорт на штрафстоянку до предъявления полиса.

Федеральный закон о страховании автогражданской ответственности

Закон «Об ОСАГО» от 25 апреля 2002 года регламентирует решение всех споров и разбирательств, появляющихся в результате возникновения страхового случая, из-за чего любые конфликты между сторонами решаются на основании этого основополагающего документа.

Как и любые другие государственные нормативно-правовые акты, закон о страховании гражданской ответственности автолюбителей периодически претерпевает изменения. Чтобы быть в курсе нововведений каждому водителю не помешает периодически знакомиться с предлагаемыми дополнениями и уточнениями. Найти актуальную информацию можно на сайте своей страховой компании или же по официальному ресурсу союза автостраховщиков.

Официальные изменения к ФЗ

Внесение изменений в официальные правила ОСАГО позволило сделать процесс осуществления страховых выплат более удобными для обеих сторон и сэкономить массу времени и нервов спорящих.

С недавнего времени упрощен процесс выплаты страхового вознаграждения в результате возникновения страхового случая. Когда ДТП не привело к физическим травмам людей, спор может быть решен по схеме «Прямого возмещения убытков», с этой целью следует обратиться к своему страховщику – дальнейшее решение вопроса будет осуществлено без вашего участия.

Если подсчитанная сумма выплаты меньше 50 тысяч рублей, решить проблему можно без привлечения сотрудников дорожно-патрульной службы, в этой ситуации действует Европейский протокол.

Официальные изменения к закону появляются постоянно, и все они направлены на упрощение процедуры решения споров при возникновении страховых случаев, предусмотренных договором.

Правила тарификации

Стоимость страхования данного типа одинакова для любой страховой компании, в отличие от иных индивидуальных типов страховки, к примеру, КАСКО, обязательное автострахование рассчитывается по правилам, регламентированным законодательными актами.

Цена страховки варьируется от четырех основных показателей:

- типа автомобиля – для грузового и легкового транспорта действуют разные коэффициенты расчета;

- территориальное предназначение – в зависимости от места регистрации авто выбирается определенный тариф, установленный законом для данного региона;

- опыт клиента – в этом показателе учитывается возраст и фактический стаж вождения автомобиля страхователя, чем моложе клиент и чем меньше он имеет опыта за рулем, тем дороже выйдет страховка.

- коэффициента безаварийного вождения — показатель КБМ зависит от того, были ли у вас в прошлом страховые случаи.

Калькулятор ОСАГО в Янтарном

Быстрый способ рассчитать ОСАГО во всех страховых компаниях Янтарного

Страховые компании — партнеры

Какова цена страховки ОСАГО в Янтарном в 2018 году?

Узнать стоимость ОСАГО в Янтарном можно при помощи алгоритма расчета цены на нашем сайте. Благодаря специальным фильтрам он поддерживает множество настроек, дающих возможность определить стоимость точно и быстро с учетом особенностей конкретной машины. ОСАГО калькулятор в Янтарном предназначен для максимально точного и быстрого подсчета цены страховки для легковых, грузовых автомобилей и мотоциклов.

Как рассчитать цену страховки ОСАГО в Янтарном

Чтобы узнать, сколько стоит автостраховка, необходимо указать следующие параметры:

• марку автомобиля;

• модель машины;

• типа модификации двигателя;

• год выпуска;

• данные о действующей страховке;

• желаемую дату начала действия нового страхового полиса;

• регион проживания владельца автомобиля;

• регион регистрации машины;

• данные о лицах, допущенных к вождению транспортного средства.

Оформить страховой полис можно на период с 2018 года и далее сразу после подсчета его цены.

Наша компания предоставляет страховку для транспортных средств только от надежных страховых компаний. Воспользоваться нашими услугами можно любым удобным способом — мы доставляем полис на дом, можем отправить его по электронной почте или оформить в офисе.

Онлайн расчет стоимости ОСАГО по всем страховым компаниям Адыгеи

Стоимость полиса ОСАГО зависит от базовой ставки и расчётных коэффициентов. Значение каждого коэффициента может сильно варьироваться исходя из условий конкретного договора. При этом базовые ставки устанавливаются компаниями индивидуально в рамках предусмотренного 20-ти процентного коридора. Так что, сделав предварительный расчет и внимательно выбрав компанию, заинтересованный автолюбитель сможет сэкономить до 20% от стоимости ОСАГО. Однако в разных регионах тарифная политика страховых компаний сильно варьируется. И если где-то купить полис по нижней границе ценового коридора проще простого, то в других регионах это сделать крайне сложно.

В Адыгее на текущий момент тарифная политика страховых компаний* в отношении легковых автомобилей едина: установлена максимальная цена. Аналогичная ситуация наблюдается и с другими категориями транспорта. Так что, по нашему мнению, автолюбителям Адыгеи при покупке ОСАГО стоит ориентироваться на неценовые параметры, такие как надежность компании и качество обслуживания.

По оценке наших экспертов, три лидирующие компании региона, с наибольшим количеством плюсов с точки зрения потребителей — это Ингосстрах, ВСК, РЕСО-Гарантия.

У СК «Ингосстрах» в качестве плюсов потребители выделяют: «Оперативно платят», «Нет очередей в отделе продаж».

У СК «ВСК»: «Быстро исправляют Кбм», «Предлагают ремонт вместо выплаты».

У СК «РЕСО-Гарантия»: «Оперативно платят», «Реагируют на негативные отзывы».

Вместе с тем, очевидно есть и минусы. Полный анализ всех страховых компаний можно увидеть в результатах расчета любого из калькуляторов INGURU.RU. В том числе и калькулятора ОСАГО Адыгеи.

INGURU.RU позволяет сделать расчет автогражданки и сравнить услуги в 5 страховых компаниях региона. Среди наиболее крупных СК, представленных в Майкопе и других городах Адыгеи можно выделить компании «Ингосстрах», «РЕСО-Гарантия», «АльфаСтрахование», «Согласие» и «ВСК». Другие, более мелкие страховщики, как правило, работают не хуже самых крупных, но менее предсказуемы из-за возможного наличия скрытых рисков. Поэтому, выбирая компанию, надо учитывать все факторы, чтобы не прогадать с надежностью, не переплатить и не потратить слишком много времени. В этом плане калькулятор INGURU.RU имеет ряд ключевых параметров, которые играют важную роль в выборе полиса:

- ТОЧНЫЙ Расчет. Мы постоянно обновляем тарифы страховых компаний и следим за всеми коэффициентами в режиме реального времени.

- Расчет УЧИТЫВАЕТ КБМ. Наш калькулятор ОСАГО подключен к базе РСА, соответственно, мы полностью учитываем ВСЮ информацию, которая есть у РСА по каждому водителю и договору. Однако, это не значит, что ошибок в расчете КБМ быть не может, они могут быть, так как в базе РСА иногда встречаются неточности, неполные данные и так далее. Вместе с тем наличие ошибок по причине неверного запроса со стороны нашего калькулятора ИСКЛЮЧЕНЫ.

- Есть возможность КУПИТЬ ЭЛЕКТРОННОЕ ОСАГО. Мы сотрудничаем со всеми компаниями, которые хотят и готовы продавать электронное ОСАГО. Поэтому, сделав расчет, Вы сможете выбрать компанию и купить ОСАГО онлайн официально и без каких-либо переплат.

- Не просто расчет, а ПОЛНОЦЕННЫЙ СЕРВИС СРАВНЕНИЯ УСЛУГ. Как выбрать компанию, чтобы не только не переплатить, но и приобрести надежный полис? Ответ прост — надо знать больше о плюсах и минусах, достоинствах и недостатках каждого предложения. Наш калькулятор ОСАГО решает эту задачу максимально эффективно — вместе со стоимостью полиса Вы узнаете: надежность и платежеспособность страховой компании (рассчитывается экспертами с учетом более десятка показателей); плюсы и минусы, выделенные на основе отзывов реальных клиентов; рейтинги и рэнкинги INGURU.RU и ведущих независимых агентств.

Помимо стоимости услуг и надёжности, при выборе страховой компании важно учесть количество её офисов в Майкопе и других городах Адыгеи. Минимальное число офисов затруднит внесение изменений в полис ОСАГО, например, при увеличении или уменьшении списка водителей. Отсутствие развитой сети представительств сказывается на скорости обслуживания клиентов, нередко в таких компаниях выстаивают большие очереди. Вполне вероятны и сложности при оформлении страхового возмещения. Клиент будет лишён возможности выбора ближайшего к дому офиса и потратит больше времени на подачу документов и осмотр повреждений.

В Адыгее больше всего офисов у страховых компаний:

- АльфаСтрахование — 1 офис, центральный расположен по адресу: г. Майкоп, ул. Жуковского, д. 29.

- Ингосстрах — 1 офис, центральный расположен по адресу: г. Майкоп, ул. Краснооктябрьская, д. 47Б.

- Согласие — 1 офис, центральный расположен по адресу: г. Майкоп, ул. Советская, д. 184.

Полный перечень адресов и телефонов всех страховых компаний по всем регионам можно посмотреть в разделе Адреса и телефоны .