Акт демонтажа оборудования

Акт демонтажа оборудования оформляется после выполнения соответствующих работ. Со временем любое оборудование устаревает, теряет свои эксплуатационные качества, нуждается в замене. К демонтажу можно приступать только после процесса списания или принятия решения о замене существующего оборудования на новое.

Демонтаж – не менее ответственный процесс, чем установка. Для того чтобы его произвести, организация привлекает специалистов с достаточным опытом. Заключается договор о том, какие услуги и в каком объеме осуществляется. А акт демонтажа оборудования подписывается уже после того, как все работы закончены.

Он является гарантией того, что у заказчика нет претензий к исполнителю. Заказчик расписывается в том, что прописанные в тексте документа работы произведены в полном объеме.

Помимо прочего, отдельные узлы и другие элементы демонтированного оборудования могут быть еще пригодны к использованию. Иногда в них содержатся детали, выполненные из драгоценных металлов. Поэтому демонтаж обязательно должен быть документально подтвержден, учтены все важные нюансы.

Требования к заполнению

Установленного единого бланка этого документа нет. Однако он составляется исходя из общепринятых рекомендаций и норм. Требования к его заполнению логичны, а именно:

- Акт должен содержать наименования и реквизиты всех заинтересованных лиц. Если фигурируют организации, то как минимум должны быть их названия.

- Должны содержаться реквизиты сторон, адреса, телефоны, другие контактные данные. Если акт является приложением к какому-либо договору (и есть ссылка на него), в котором все это подробно прописано, то реквизитов не требуется.

- Список оборудования с идентификационными номерами, которое демонтируется. Чем подробнее здесь прописывается информация, тем меньше будет недоразумений.

- Какие детали считаются пригодными для дальнейшего использования, а какие подлежат утилизации.

- Документ должен содержать подписи и печати лиц и организаций, которые осуществляли демонтаж. Не помешают также автографы тех сотрудников, которые несут материальную ответственность за оборудование.

Составные части

Прилагаемые образец и бланк акта демонтажа оборудования соответствуют всем установленным в законе требованиям. По этой причине, используя их, можно быть уверенным в том, что никакая принципиально важная информация не окажется забытой. Для заполнения акта в большинстве случаев будет достаточно одной страницы. Акт состоит из:

- Верхней части, шапки.

- Основной части.

- Заключения в виде реквизитов сторон и подписей.

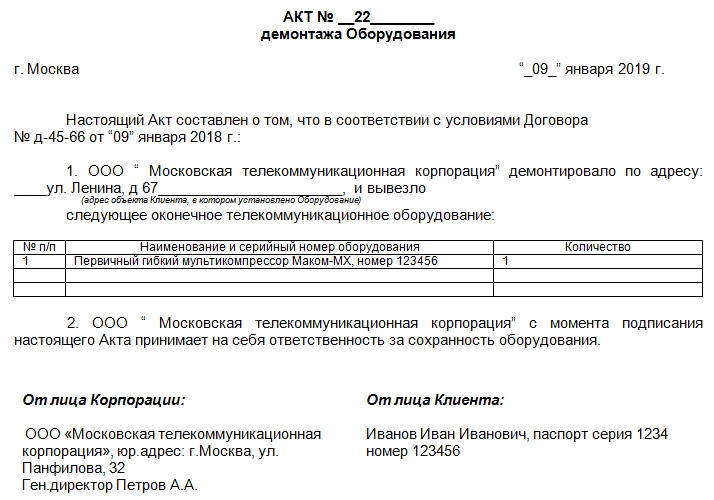

К шапке относится непосредственно название с номером акта. Последний понадобится для нанесения отметки в специальном журнале регистрации демонтажа, ремонта и замены оборудования. Он ведется в организациях, которые на этом специализируются. Также в верхней части указывается город подписания и дата.

Основная часть акта демонтажа оборудования формулируется в относительно свободной форме. В прилагаемом бланке документа содержатся:

- Ссылка на договор, к которому прилагается акт. Предполагается, что в договоре подробно описано, кто, когда и на каких условиях осуществляет демонтаж.

- Какая организация произвела демонтаж, ее наименование.

- Адрес помещения, в котором устанавливалось оборудование.

- Сведения о том, что оборудование после демонтажа было вывезено той же организацией.

- Какое оборудование было демонтировано. В приведенном бланке для перечисления этих данных используется таблица, но можно расположить их и списком. Указывается название, серийный номер, количество.

- Отметка о том, что с момента составления акта компания, которая произвела демонтаж и вывоз, принимает на себя ответственность за сохранность перечисленного оборудования.

В завершении акта следует заполнить фактические реквизиты сторон, поставить подписи ответственных лиц и печати организаций (при наличии).

При составлении акта как с одной, так и с другой стороны может находиться организация или частное лицо. Если первый вариант, то указываются адрес, телефон, ИНН, КПП, номер расчетного счета организации. Если в акте прописываются данные частного лица, то нужны паспортные данные и адрес прописки.

Количество экземпляров

Акт демонтажа оборудования должен заполняться минимум в двух экземплярах, так как в нем фигурируют несколько сторон. Один экземпляр акта остается у заказчика и служит первичным документом при начислении оплаты за выполненные работы и другие бухгалтерские операции.

Важно! Второй экземпляр забирает исполнитель. Эта бумага становится его гарантом отсутствия претензий со стороны заказчика. Ведь, подписывая эту бумагу, клиент соглашается с фактом наличия демонтажа минимум на удовлетворительном уровне. При обращении в судебные инстанции акт может послужить веским доказательством в пользу исполнителя.

Если остаются ТМЦ

При демонтаже оборудования могут оставаться пригодные для использования узлы, отдельные элементы конструкции. Утилизировать их было бы нерационально. В этом случае, для того чтобы зафиксировать факт перехода этих отдельных частей в основные средства организации и разрешить их дальнейшее использование, созывается комиссия.

Созванное собрание сотрудников с должной квалификацией составляет акт М-35 об оприходовании материальных ценностей полученных при разборе и демонтаже. Таким способом можно документально оформить произведенные действия.

Согласно Приказу Минфина №26н от 30 марта 2001 года, если оборудование больше не может использоваться, то его стоимость списывают с бухгалтерского учета организации.

Демонтировать его могут до списания с балансового учета. Важно в документах проставить датировку таким образом, чтобы списание производилось позже или в один день с демонтажем.

Словом, акт демонтажа оборудования – важный документ первичной отчетности, который помогает документально оформить факт разборки того или иного объекта.

Акт оприходования металлолома

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

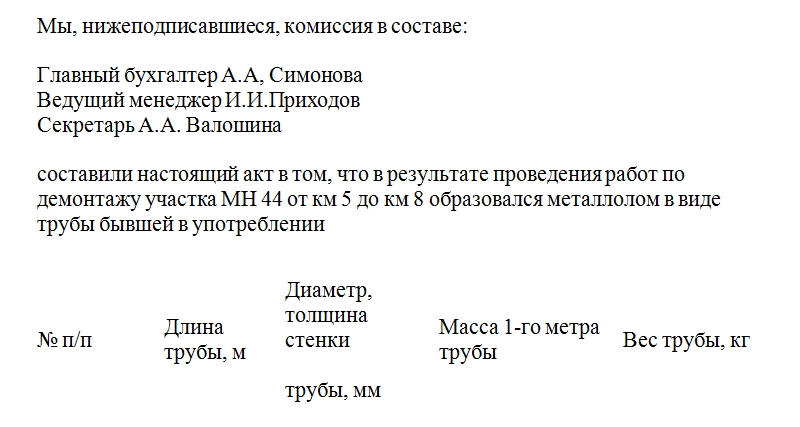

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

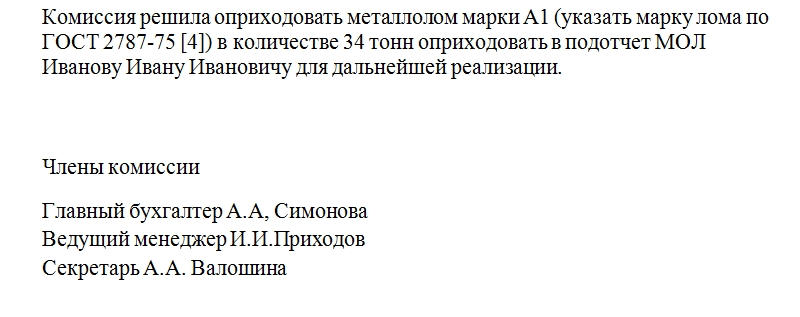

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов. Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату. Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

Акт на возврат материалов от демонтажа

Признак возврата материалов от разборки. Для чего?

АВК: Уважаемые форумчане и разработчики ПК АВК-5. Столкнулся с вопросом о возврате материалов при демонтаже. Конкретно металлолом. Как правильно оформить эту процедуру в программе? Я взял демонтаж труб водопровода, ниже нормы поставил материал — металлолом с отрицательным объемом. Цену установил по стоимости приемки металлолома. Сумма сметы уменьшилась на сумму металлолома. К чему в прочих затратах «Стоимость материальных ресурсов от разборки (демонтажа), определенная в локальных сметах» и как она связана с теми данными, которые я вставил в смету?

Сергей.К: а если не минусовать, а поставить признак поставки подрядчика, а в прочих включить возврат?

Б. Н.: АВК пишет: Столкнулся с вопросом о возврате материалов при демонтаже. Конкретно металлолом. Как правильно оформить эту процедуру в программе? Я взял демонтаж труб водопровода, ниже нормы поставил материал — металлолом с отрицательным объемом. Цену установил по стоимости приемки металлолома. Сумма сметы уменьшилась на сумму металлолома. К чему в прочих затратах «Стоимость материальных ресурсов от разборки (демонтажа), определенная в локальных сметах» и как она связана с теми данными, которые я вставил в смету? «Стоимость материальных ресурсов от разборки (демонтажа), определенная в локальных сметах» включает в себя только те материалы, которые отмечены пользователем специальным «Признаком возврата материала». Вам следовало в Договорной цене (или при вводе дополнительной позиции в Подрядчике), не ставить отрицательный объем для металлолома, а войти при редактировании позиции-металлолома в закладку «Прочие» и поставить «галочку» в окошке «Признак возврата материала». Стоимость такого металлолома автоматически не вошла бы в стоимость выполненных работ и была бы учтена за итогом Акта КБ-2в и вычтена из итога Справки КБ-3 в составе строки «Стоимость материальных ресурсов от разборки (демонтажа), определенная в локальных сметах».

АВК: Б. Н., спасибо! Это то, что надо.

АВК: Б. Н., еще вопрос. Возврат считается с НДС (как по всей стройке). А металлолом, насколько я знаю, принимают без НДС. Есть ли механизм в АВК-5? Или только редактировать в ворде?

Б. Н.: АВК пишет: Возврат считается с НДС (как по всей стройке). А металлолом, насколько я знаю, принимают без НДС. Есть ли механизм в АВК-5? Или только редактировать в ворде? По умолчанию на весь возврат начисляется НДС. Чтобы выйти на корректную стоимость можно либо соответственно занизить цену (и прямую стоимость) металлолома, либо при выпуске Справки КБ-3 отредактировать сумму НДС на возвращаемые материалы (по кнопке «Корректировка итоговых стоимостей»).

Valentin: АВК пишет: А металлолом, насколько я знаю, принимают без НДС. Есть ли механизм в АВК-5? Или только редактировать в ворде? Для компенсации Заказчику стоимости металлолома его нужно сначала ОЦЕНИТЬ, оформить соответствующие документы на такую сделку и на основании установленных Договором правил отдать Заказчику денежку. Проводить возврат в КБ2 -абсурд. Это означает, что Заказчик должен себе вешать на приход металл, который Подрядчик самостоятельно оценил. и т.д.

АВК: Дело не в возврате материала, а в снятии определенной суммы с выполнения, которую мы можем получить с продажи этого материала. Для оценки металлолома мы берем справку о стоимости металла на приемном пункте — 2,2 грн за кг. Ну кое-что я уже и сам сообразил. Я, как бы продавец металлолома, плательшик НДС. Значит стоимость 2200 за т — это как бы наша цена нашего металлолома УЖЕ с НДС.

Valentin: Вы как бы продавец металлолома продаете его кому?? Заказчику. С ценами с наименованиями — ну все по полной программе. А Заказчик купив металлолом должен сделать что?? Оприходовать к себе на склад. А спросите го: нужно ли ему это?? Снятие суммы — не получиться никак.

Valentin: . а еще знаете, что ч-з КБ2 «как бы продавец» — уже не продавец.

АВК: Нет, продаю я металлолом приемному пункту. И деньги получаю от них. Поэтому заказчик мне предлагает уменьшить акт на эту сумму, что бы у меня не было «сверхприбыли» на его объекте.

Valentin: Где документ, что Вы продали металл приемному пункту?? Это же есть финансовая операция.! Металл не Ваш. Вы должны его передать заказчику после разборки в тн. без цены, т.к. Вы не можете установить цену металлу — и на этом делу конец. Если же Вы его и продали по просьбе Заказчика, то живые деньги за металл должен получить Заказчик от приемного пункта, но не извращенным способом ч-з КБ2 занижая выполнение. Если Вы деньги получили от пункта наличкой, а ч-з КБ2 возвратили их Заказчику, то такая финансовая операция называется «отмыванием» (намыть в каръере золото).

АВК: В том то и весь сыр бор. Заказчику нафиг не нужны те материалы, которые мы получим от демонтажа. Ему надо занизить стоимость ДЦ. Я говорю шефу: «раз они от нас требуют возврата, то надо все оформлять чин по чину, акт «сдал-принял», комиссионное обследование, комиссионная оценка, и всё сопутствующее». А он мне: «не . мозги, сделай возврат по минимуму, лиж бы был, а там сдадим металлолом и вернем эти деньги». В принципе, если нет возврата — мы получаем свои деньги плюс куча металлолома, который заказчику не нужен ФИЗИЧЕСКИ. Но он понимает, что эта куча денег стоит, и его душит ЖАБА. Поэтому и предлагается нам НЕ ДОПЛАТИТЬ на сумму стоимости кучи. Заказчик — город, мы (мой босс) — долгосрочный пользователь (на каких-то основаниях) памятника архитектуры, который мы же будем реконструировать. Так что в работе заинтересованы прежде всего мы, а городу на этот объект глубоко облокотиться. Стоял 50 лет без ремонта, еще 100 простоит. А документ, что мы продали металлолом, я так понимаю, нужен нам как зайцу стоп-сигнал. Потому, что если нам заказчик денег не доплатил — то получается, мы у него его за эти деньги купили. Нехотя, притом.

Valentin: Еслы Вы сделаете не возврат ч-з КБ2, а поставите все демонтируемые материалы с «0» ценой, как и должно быть -это есть строительный мусор, а Заказчику купите видеоплейер — будет самый раз. То что Вы делаете сейчас — противозаконно, ибо всЁ, что заказчик «получил» или ему «вернули» должно осесть в бухучетных документах. Вы засветили возврат с ценами, значит с определенной суммой, и любая проверка будет искать дальнейшую судьбу Вашего металла. Вы делаете ошибку. делать такие «подарки» нужно с умом и осторожностью. Наличные не обложенные налогами деньги о-о-о-чень отличаются от безналичных.

Valentin: АВК пишет: если нам заказчик денег не доплатил — то получается, мы у него его за эти деньги купили. Нехотя, притом. .. и опять-таки торгуем ч-з КБ2? Если и так, то Заказчик должен металл принять со стройки на склад, оценить, оприходовать, а уж потом по накладной продать, а Вы в свою очередь оприходовать купленное у себя, а потом продать приемному пункту и наличные деньги от продажи также оприходовать в свою кассу, после чего нал превритится в законный безнал и будет в БУХ приплюсован к выполнению акта, что и даст всем вам возможность уплатив налог на прибыль спокойно спать.

АВК: Valentin пишет: То что Вы делаете сейчас — противозаконно Да мы еще не делаем, а только думаем делать. А думать осталось до понедельника. Мне самому в этой каше не все понятно, т.к. передо мной не все карты раскрыты. Ситуация не стандартная. Я представляю человека, который хочет за свои деньги сделать реконструкцию, а потом . Не знаю, что потом. Цена этой реконструкции должна быть утверждена городом. Я считаю эту цену. До сегодняшнего дня смета благополучно прошла многие инстанции (без малого 4 месяца), пока не наткнулась на идею «возврата материалов». Этот ребус надо решить до 8-00 понедельника. Мне надо вооружиться железобетонными аргументами для беседы с тетей из высокого кабинета.

Valentin: Самый лучший вариант-уменьшение своей прибыли, но засвеченные возвраты так запросто схоронить не удасться. Пусть тетя поговорит с главбухом, там она найдет более весомые аргументы, чем у сметчика.

Valentin: АВК пишет: пока не наткнулась на идею «возврата материалов» Возвратные материалы-это материалы не уложенные в дело, которые входят в состав «временных сооружений», которые подлежат возврату Подрядчику, но по цене ниже установленной, т.е. с учетом износа, который и оплачивает Заказчик. Это материалы, которые к возвратным суммам Заказчику ничего не имеют. Весь хлам на стройке после разборки конструкций-это мусор Заказчика. Его дело-или заплатить Подрядчику за его вывоз или продать Подрядчику, но это уже к строительным работам не относится. «Тетя» не на то наткнулась. Об остальном все сказано выше.

Valentin: И еще не все: АВК пишет: Я взял демонтаж труб водопровода, ниже нормы поставил материал — металлолом с отрицательным объемом. Цену установил по стоимости приемки металлолома Проценовать в КБ2 несуществующие на складе материалы нельзя, даже если выполнялись работы. На днях было разяснение для инопланетян в соседней теме.

Valentin: ДБН предлагает вернуть сумму таким образом: 2.8.18.1 Возвратные суммы, учитывающие реализацию: . — материалов и изделий, получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяе-мом по расчету; . Т.е. в прочих затратах в П161 можно задать сумму возврата по факту и подложить расчет. Но опять-таки: как все это ДБН-новское «именно так должно быть» увязать с бухгалтерией?? (здесь многое зависит от квалификации бухгалтера).

Valentin: И еще один момент в тему: Статотчет о выполнении строительных работ Приказом Госкомстата от 09.10.2009 г. № 375 утверждена Инструкция относительно заполнения формы государственного статистического наблюдения №1-кб (месячная) «Отчет о выполнении строительных работ» (далее — Приказ № 375). При заполнении этого отчета необходимо учитывать следующие нюансы: в разделе «Объем выполненных работ» отображается информация об объемах выполненных в отчетном месяце и за период с начала года по отчетный месяц включительно, без НДС. Здесь, в частности, нужно отображать сведения о работах по подготовке стройплощадок, строительства, установления инженерного оборудования и сооружений, работ по завершению строительства, а также об услугах по предоставлению в аренду строительной техники с оператором; в объем строительных работ включается стоимость строительных, монтажных и других работ, которые выполняются во время нового строительства, расширения, реконструкции, реставрации, капитального и текущего ремонта зданий и сооружений, технического переоснащения предприятий; стоимость материалов заказчика (в том числе предоставленных на давальческих условиях) включается в объемы выполненных работ по фактической стоимости приобретения; в объемы реализованных строительных работ включается стоимость реализованных строительных и монтажных работ, выполненных во время нового строительства, расширения, реконструкции, реставрации, технического переоснащения предприятий и ремонта зданий и сооружений. При этом в объемы реализованных работ не включаются возвратные суммы от разборки материалов, изделий и конструкций, авансовая плата и стоимость материалов, предоставленных заказчиком, которые исключаются из стоимости работ, выполненных по договору подряда. Кроме того, в объемы реализованных работ не включается стоимость работ, выполненных для собственных нужд предприятия. Приказ № 375 вступит в силу 01.02.2010 г. Ото ж избегайте головняка.

Аэронаташа: Valentin , а можете дать ссылочку, где скачать сам отчёт 1-кс и инструкцию к нему (если у вас она есть)?

Valentin: Опубликовано в журнале : СТРОИТЕЛЬНЫЙ УЧЕТ (11.2009) СТРОИТЕЛЬНЫЙ УЧЕТ и Инструкция здесь

Valentin: ..а если в Гугле набрать фразу: госкомстат приказ 375 отчет о выполнении строительных работ , то найдете все, что нужно.

Аэронаташа: Valentin пишет: ..а если в Гугле набрать спасибо, отшлёпали. набирала, но наверное что-то не то.

Лен: Не могу отметить «признак возврата материалов». Что еще нажать, кроме отметки в прочих затратах о возврате материалов?

Сергей.К: Лен пишет: Что еще нажать в локалку вносите материал, заходите в него и в Прочих ставите птичку возврата. Сохраняетесь.

Лен: Спасибо, а то я, как ненормальная, в расценке на демонтаж пытаюсь чего-то тыкнуть. Склероз!

Акт на возврат материалов от демонтажа

Демонтаж, возврат материала.

Ярослав: В проектной сметной документации в демонтаж оборудования вбит лом металлический как возврат материала. Лом отдаем заказчику. как правильно оформить акт о сдачи заказчику.. может у когонибудь есть типовые образцы.

Ярослав: UP такое ощущение что никто лом заказчику не сдавал.

IRBIS: Зачем. Мы сами его сдаем — бабло все-таки.

Ярослав: Всем кто принял живое участие в теме.. спасибо.. IRBIS наводка : бутылки не пробовали сдавать ?

Семен: Ярослав , ну зачем Вы так. Вы же не новичек на форуме, Вам бы подсказали, если бы знали ответ на Ваш вопрос.

Ярослав: Семен да все нормально.. я действительно благодарен всем принявшим участие в данной теме. для себя я этот вопрос уже закрыл. не без помощи данных участников.. Насчет IRBIS. ))) может я не удачно пошутил. по крайней мере я в этом ничего не вижу. Еще раз спасибо за внимание)

Petrovich_zx: Ярослав пишет: IRBIS наводка : бутылки не пробовали сдавать ? Сам говоришь НАВОДКА, а на водку не даешь! Откуда ж бутылкам взяться.

IRBIS: Ярослав пишет: IRBIS наводка : бутылки не пробовали сдавать ? Не только пробовал, а и сдавал. Еще в советское время — на 15-20 руб. за раз. При цене бутылки в 0,20 руб. Кровь сдавал — 25,00 руб./400 г. Что еще. Макулатуру, металлолом (кстати говоря. ). Так что с этим у меня без проблем. Петрович. Дай пять.

Ира: Скажите ,что ничего не было. А серьезно -эта тема уже обсуждалась.

Ярослав: Где . есть такой акт? Я читал аналогичную тему но ничего полезного для себя из нее не подчеркнул..

Ира: А вы передаете Заказчику лом? Проще : сначала оформить Акт ,подписанный заказчиком и подрядчиком, что в процессе демонтажа появились такие-то материалы. А потом сдать этот лом. И эту сумму отминусовать из Акта выполненных работ.

Ярослав: Нет тет дело чуть чуть запутанней. В проектной документации забит этот лом как — возвратный материал.. в составе прочих затрат включен пункт — стоимость материальных ресурсов от разборки (демонтажа) определена в локальной смете.. Соответственно в смете он входит как стоимость повторно применяемых материальных ресурсов от разборки (демонтажа) и тем самым уменьшает сметную стоимость. На объекте этот лом применяться не будет. брать справку и забирать его самим для нас не представляет ни кокого интереса. Единственный вариант отдать этот лом заказчику. В смете как я понимаю. я уберу в составе прочих затрат пункт — стоимость материальных ресурсов от разборки (демонтажа) определена в локальной смете.. И тем самым избавлюсь от уменьшения сметной стоимости.. Лом просто останется как возвратный материал. для взятия на баланс заказчика. Но для того чтобы отдать это лом я должен составить акт. мол вот демонтировали кучку лома.. и сдаем вам Заказчику. Я понимаю что можно составить такой акт в свободной форме. но директора требуют .. какогото типового акта. хз) Может я чтото не правильно делаю.. ? кто может чтото поправить.. подсказать. .

tatien: Ярослав Я тоже в прошлой теме рассказывала,что мы делали с ломом.Когда подрядчик нам,заказчику ,передавал металлолом,маы,заказчики,ехали и сдавали его на вторцветмет,брали справку о стоимости,справочку предоставляли КРУ (объект бюджетный) и в акте минусовали стоимость лома согласно суммы,указанной в справке.А акта не составляли,точно говорю

Ярослав: tatien и вам спасибо). Мы сделали чуть чуть по другому. составили акт с конкретно указанным демонтированным оборудованием и передали его заказчику.. А лом вобще убрали. пусть сам заказчик оценивает и списывает в лом это оборудование. Petrovich_zx я вижу и вас моя наводка заинтересовала) для интересующихся даю еще одну наводку : обычно вечером после массовых гуляний. Petrovich_zx остерегайтесь, возможны инциденты с конкурирующими обычно официально не работающими группами людей)

Ира: А что может взять на баланс Заказчик? Кучку лома- нет. И оценить эту кучку можно,если её сдать куда-то.

Ира: Или отдайте им . Но ничего не минусуйте.

Eva: А у меня впрос на ранней стадии: как в АВК задать расчет лома? В прямых позициях на демонтаж (в сборниках минпромполитики) его нет, даже нет расхода мусора, как в «Р». А в других програмных комплексах лом машина выдает автоматически. Как же посчитать лом в АВК? И вообще говорят, что лом берется с к=0,8 — это так, пока не дочиталась нигде до этого?

Семен: Отдельной строкой вводите сдаваемый материал в «прочие» к этому материалу ставите «возврат материала». «Возврат материала» автоматически учитывает коэфф. (это все я про АВК).

Eva: Что-то я такого не наблюдаю, ставлю, например, швеллер — 50 тн. — 101941 грн. В «прочих» ставлю признак возврата материала, и в договорной цене у меня вычитается та же сумма — 101941, где же коэффициент? Это раз. Два: ПУ4-16010-1 «Кран козловой, грузоподъемность до 50 т. демонтаж» вес 600 т и все это в лом. Как посчитать вес лома? Где поставить галочку, чтоб в итоге получить м/лом стальной негабаритный, вес тако-то денег столько-то?

Ярослав: Eva надо включить в составе прочих затрат — суммы за итогом сводного сметного расчета — стоимость от разборки демонтажа определена в локальных сметах. P.S. анониму кторый поставил мне -1. объяснения в студию.. подлый трус!

IRBIS: Ярослав пишет: анониму кторый поставил мне -1. объяснения в студию.. подлый трус! Ага. Ото кто-то так сразу и признается. Не переживайте Вы так. Все будет хорошо.

Акт на возврат материалов от демонтажа

профи

Сообщений: 2000

Зарегистрирован: 22.07.08

профи

Сообщений: 2092

Зарегистрирован: 16.02.09

админ

![]()

Сообщений: 6394

Зарегистрирован: 16.07.06

[spoiler]Суть возвратных сумм в инвесторской сметной документации, указанных в п.2.4.11 ДБН Д. 1.1-1-2000, заключается в том, что если в соответствии с проектными данными осуществляется разборка конструкций (металлических, железобетонных, деревянных и т.п.), снос зданий и сооружений, в результате чего намечается получение конструкций, изделий и материалов, пригодных для повторного применения; за итогом локальных смет должна быть указана стоимость материальных ресурсов как возвратные суммы, которые будут получены в результате реализации этих ресурсов и которые удешевляют стоимость строительства на их величину.

Стоимость таких конструкций, материалов и изделий в составе возвратных сумм принимается как новых по текущим отпускным ценам с применением усредненного коэффициента износа 0,5, кроме тех, на которые цены реализации могут быть определены.

В дальнейшем могут иметь место два варианта:

1. Материалы, изделия и конструкции, полученные от разборки, используются на той же стройке.

При решении вопроса о возможности дальнейшего использования (по первоначальному назначению или другому назначению) полученных от разборки материалов, изделий, конструкций составляется трехсторонний акт (заказчик, проектировщик, подрядчик), в котором методом экспертной оценки определяется номенклатура указанных материальных ресурсов, их количество, технические или качественные характеристики и обоснованные цены, учитывающие указанные в акте характеристики этих материальных ресурсов.

Учитывая, что демонтированные конструкции и материалы от разборки являются собственностью заказчика, порядок их передачи подрядчику для повторного применения на объекте аналогичен порядку передачи новых материальных ресурсов, приобретенных заказчиком и безоплатно передаваемых подрядчику по «Акту передачи материалов поставки заказчика» для укладки в дело.

Рекомендации по учету материалов поставки заказчика при выполнении строительных работ (оформление Акта по форме № КБ-2в и Справки по форме № КБ-3) изложены в газете «Все о бухгалтерском учете» 23 октября 2002 года, № 97(765), стр.4 — 10.

2. Материалы, изделия и конструкции, полученные от разборки, не используются на той же стройке.

В таком случае номенклатура, количество и рыночная стоимость материальных ресурсов от разборки определяется методом экспертной оценки комиссией в составе специалистов заказчика с последующей реализацией материальных ценностей в установленном порядке, при этом покупателем материальных ресурсов может быть также подрядчик (при его согласии).

[/spoiler] Изменил(а) ksilit, April 16 2010 12:22

Акт на возврат материалов от демонтажа

Сметные программы

Сметные программы Обучение сметному делу и IT

Обучение сметному делу и IT Поиск сметчиков для разработки смет

Поиск сметчиков для разработки смет

Возвратные материалы и суммы в учете заказчика и подрядчика

Елена Третьякова, главный аудитор ЗАО «АКГ Инаудит», к.э.н.

При отражении стоимости строительно-монтажных работ часто возникает необходимость учета возвратных сумм, указанных в предъявленном заказчику Акте о приемке выполненных работ (форма №КС-2).

Рассмотрим характер данных сумм, природу их возникновения и порядок отражения в бухгалтерском и налоговом учете.

Природа возникновения и характер возвратных сумм

Согласно п. 4.12 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной Постановлением Госстроя РФ от 05.03.04 №15/1, возвратные суммы уменьшают размеры выделяемых заказчиком капитальных вложений и представляют собой стоимость пригодных для повторного применения конструкций, материалов и изделий, полученных при разборке конструкций или сносе зданий и сооружений, осуществляемых в соответствии с утвержденными проектными решениями.

Данные суммы не подлежат исключению из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы».

Величина возвратных сумм определяется на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий, а также их стоимости, которая складывается из цены возможной реализации за вычетом из этих сумм расходов по приведению полученных конструкций, материалов и изделий в пригодное для использования состояние и доставке в места складирования. В состав возвратных сумм также включается стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации.

В случае невозможности использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

Необходимо отметить, что полученные от разборки или попутной добычи материалы, изделия и конструкции являются собственностью заказчика, в связи с чем службы заказчика должны обеспечить надлежащий контроль над полнотой возврата подрядчиком соответствующих материальных ценностей. В случае дальнейшего использования подрядчиком данных конструкций, материалов и изделий при строительстве объекта их стоимость подлежит оплате заказчику. Во избежание споров порядок документирования и распоряжения такими конструкциями, материалами и изделиями надлежит дополнительно закрепить в договоре строительного подряда.

Документальное оформление

Для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для дальнейшего использования при производстве работ, используется унифицированная форма «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений» (форма №М-35), утвержденная Постановлением Госкомстата РФ от 30.10.97 №71а. Согласно указаниям по заполнению данный акт составляется в трех экземплярах и подписывается комиссией, состоящей из представителей заказчика и подрядчика. Первый и второй экземпляры акта остаются у заказчика, третий — у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному подрядчику счету для оплаты (в случае использования данных материальных ценностей в строительстве объекта).

В ходе строительства у подрядчика также могут возникать возвратные материалы, получаемые при разборке временных нетитульных сооружений, стоимость которых не следует путать с возвратными суммами. Затраты на возведение временных (нетитульных) сооружений покрываются подрядчиком за счет накладных расходов, соответственно, право собственности на такие сооружения, как и на материалы, получаемые при их разборке (в отличие от временных титульных сооружений), принадлежит подрядчику.

Для оприходования таких материалов в учете подрядчика используется унифицированная форма «Акт о разборке временных (нетитульных) сооружений» (форма №КС-9), утвержденная Постановлением Госкомстата РФ от 11.11.99 №100. Согласно указаниям по заполнению акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица. Акт составляется в необходимом количестве экземпляров, один из которых передается в бухгалтерию, другой — лицу, на ответственном хранении которого находился объект.

В акте отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов в сравнении с предполагаемым возвратом материалов при возведении данного сооружения, который указывается на основании данных граф 5,6 «Акта о сдаче в эксплуатацию временных (нетитульных) сооружений» (форма №КС-8). Фактически полученные от разборки материалы передаются материально ответственному лицу, о чем проставляется его подпись в акте.

Службы подрядчика должны обеспечить контроль над наличием и причинами образования расхождений в количестве материалов, полученных от разборки временных нетитульных сооружений, с количеством их предполагаемого возврата.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, необходимо также отличать от так называемых оборачиваемых материалов (опалубка, крепление и т. п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ. Неоднократная оборачиваемость таких объектов учитывается в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ.

Бухгалтерский и налоговый учет возвратных сумм и материалов

В целях организации учета возвратных материалов важное значение имеет правильное определение принадлежности права собственности на них. В данном случае необходимо исходить из того, какой из сторон договора подряда принадлежат активы, подлежащие разборке, сносу, разработке. Как отмечалось выше, заказчик строительства является собственником пригодных для повторного применения конструкций, материалов и изделий, полученных при разборке конструкций или сносе зданий и сооружений, осуществляемых в соответствии с утвержденными проектными решениями (в том числе и временных титульных сооружений), а также материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.).

Соответственно, данные конструкции, материалы и изделия подлежат оприходованию на баланс заказчика с использованием счета 10 «Материалы» в корреспонденции со счетом 91 «Прочие доходы и расходы» по цене возможного использования (по цене последующей реализации).

Отметим, что в случае последующей реализации подрядчику или другой организации данная операция будет облагаться НДС в общем порядке.

Возвратные материалы, принадлежащие заказчику, но не переданные ему, до момента такой передачи должны учитываться у подрядчика на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Согласно Инструкции к действующему Плану счетов бухгалтерского учета товарно-материальные ценности учитываются на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в ценах, предусмотренных в приемо-сдаточных актах или в счетах платежных требованиях. Аналитический учет по счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» должен быть организован по организациям-владельцам, по видам, сортам и местам хранения.

Материалы, остающиеся у подрядчика от разборки временных нетитульных сооружений, подлежат оприходованию на баланс подрядчика с использованием счета 10 «Материалы» также в корреспонденции со счетом 91 «Прочие доходы и расходы» по цене возможного использования (по цене последующей реализации).

В налоговом учете вопросы оценки таких конструкций, материалов и изделий регулируются положениями п. 2 ст. 254 НК РФ: «Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, а также при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 и 20 части второй ст. 250 настоящего Кодекса».

Отметим, что в целях налогообложения в случае разборки объекта незавершенного строительства учет полученных конструкций, материалов и изделий следует производить исходя из открытого перечня внереализационных доходов, установленных ст. 250 Н К РФ без учета положений п. 2 ст. 254 НК РФ. Так, например, в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19.04.10 №03-03-06/1/277 выражено мнение, согласно которому ст. 250 НК РФ установлен открытый перечень внереализационных доходов, учитываемых для целей налогообложения прибыли организаций, в связи с чем стоимость материально-производственных запасов, полученных от разборки (ликвидации) объектов незавершенного строительства, учитывается в составе внереализационных доходов.

При этом п. 2 ст. 254 НК РФ регулирует вопросы определения стоимости материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, а также при ремонте основных средств. Объекты незавершенного строительства к основным средствам не относятся.

В связи с этим по отношению к данному имуществу не применяются положения подп. 2 п. 1 ст. 268 НК РФ, согласно которому при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) налогоплательщик вправе уменьшить доходы от таких операций на цену приобретения (создания) этого имущества, а также на сумму расходов, указанных в абзаце втором п. 2 ст. 254 НК РФ.

При реализации полученных заказчиком (подрядчиком) возвратных материалов на сторону, такая реализация подлежит отражению в составе прочих доходов в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». При этом в случае передачи конструкций, материалов и изделий подрядчику для использования в строительстве объекта у заказчика и подрядчика образуются встречные требования, которые на основании ст. 410 ГК РФ могут быть погашены зачетом на основании заявления одной из сторон.

Пример

Организация «А» (заказчик) заключила договор подряда с организацией «Б» (подрядчик), предметом которого является строительство здания лакокрасочного цеха на месте старого здания склада вторичного сырья. Согласно заключенному договору работы принимаются заказчиком поэтапно. Согласно утвержденной проектной документации в ходе подготовительных работ здание склада предполагалось снести. В процессе сноса планировалось получить возвратные материалы в виде металлоконструкций и битого кирпича. Фактически, согласно заключению комиссии, состоящей из представителей заказчика и подрядчика, полученный кирпич не подлежит использованию или реализации и представляет собой подлежащий вывозу строительный мусор. Металлоконструкции также не подлежат дальнейшему использованию, однако их возможно реализовать в качестве металлолома. Согласно сложившимся ценам на рынке металлолома примерная стоимость полученного металлолома составила 200 000,00 руб. Согласно акту об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма №М-35), металлолом оприходован на склад заказчика. Стоимость подготовительных работ, согласно представленной подрядчиком документации (формы №КС-2, №КС-3), составила 4 720 000,00 руб., в том числе НДС — 720 000,00 руб., в том числе возвратные суммы — 200 000,00 руб.

При устройстве фундамента здания предполагается получить песок, который планируется использовать при дальнейших строительных работах. Согласно сложившимся ценам на рынке строительных материалов стоимость песка полученного качества и объема составила 354 000,00 руб. с учетом НДС. Стороны договорились прекратить взаимные обязательства в сумме 354 000,00 руб. путем зачета встречных требований. Стоимость первого этапа работ, согласно представленной подрядчиком документации (формы №КС-2, №КС-3), составила 5 900 000,00 руб., в том числе НДС — 900 000,00 руб., в том числе возвратные суммы — 354 000,00 руб., в том числе НДС — 54 000,00 руб.

Кроме того, согласно сметной документации на первом этапе строительства подрядчик должен возвести здание временного склада для хранения материалов, который организация «А» планировала использовать и после окончания стройки. Однако на втором этапе работ по строительству заказчик поменял свое решение исходя из изменившихся планов по использованию территории, в связи с чем здание временного склада было разобрано. Металлический каркас склада был сдан на основной склад организации «А». Каркас предполагается использовать для строительства склада на другом участке территории заказчика. Стоимость каркаса полученного качества на рынке строительных материалов и конструкций составила 400 000,00 руб. Стоимость второго этапа работ, согласно представленной подрядчиком документации (формы №КС-2, №КС-3), составила 2 360 000,00 руб., в том числе НДС — 360 000,00 руб., в том числе возвратные суммы — 400 000,00 руб.

В ходе работ подрядчик также построил контору прораба, в качестве основной конструкции которой был использован блок-модуль, стоимостью 270 000,00 руб., смонтированный на фундамент (площадку). Блок-модуль может быть использован неоднократно, в связи с чем он указан в акте о сдаче в эксплуатацию временных (нетитульных) сооружений (форма №КС-8) в составе предполагаемых к возврату материалов при разборке конторы прораба, планируемой на заключительном этапе строительства.

Согласно акту о разборке временных (нетитульных) сооружений (форма №КС-9) при разборке конторы прораба блок-модуль сохранил свои потребительские свойства и может использоваться в дальнейшем. В акте содержится подпись кладовщика, принявшего блок-модуль на ответственное хранение. Стоимость заключительного этапа работ, согласно представленной подрядчиком документации (формы №КС-2, №КС-3), составила 1 180 000,00 руб., в том числе НДС — 180 000,00 руб.

Бухгалтер организации «А» (заказчика) сделает следующие записи по отражению возвратных сумм (записи по отражению стоимости строительных работ приведены для наглядности отражения операций расчетов между сторонами договора в отношении возвратных сумм):

1. Подготовительный этап:

Дт08 – Кт60 — на сумму 4 ООО 000,00 руб. — в составе капитальных вложений признаны затраты по подготовительному этапу строительных работ;

Дт19 – Кт60 — на сумму 720 000,00 руб. — отражена сумма НДС по подготовительному этапу строительных работ;

Дт68 — Кт19 — на сумму 720 000,00 руб. — сумма НДС по подготовительному этапу строительных работ предъявлена к вычету;

Дт10 — Кт91 — на сумму 200 000,00 руб. — оприходован принятый от подрядчика металлолом, полученный от разборки здания старого склада.

Дт08 – Кт60 — на сумму 5 ООО 000,00 руб.— в составе капитальных вложений признаны затраты по первому этапу строительных работ;

Дт19 – Кт60 — на сумму 900 000,00 руб. — отражена сумма НДС по первому этапу строительных работ;

Дт10 — Кт91 — на сумму 300 000,00 руб. — оприходован полученный при устройстве фундамента песок.

Дт68 — Кт19 — на сумму 900 000,00 руб. — сумма НДС по первому этапу строительных работ предъявлена к вычету;

Дт62 — Кт91 — на сумму 354 000,00 руб. — отражена выручка от реализации песка подрядчику для использования в дальнейших работах по строительству здания;

Дт91 — Кт68 — на сумму 54 000,00 руб. — отражена сумма НДС, заложенная в стоимости реализованного песка;

Дт60 — Кт62 — на сумму 354 000,00 руб. — прекращены встречные обязательства сторон.

Дт08 – Кт60 — на сумму 2 000 000,00 руб. — в составе капитальных вложений признаны затраты по второму этапу строительных работ;

Дт19 – Кт60 — на сумму 360 000,00 руб. — отражена сумма НДС по второму этапу строительных работ;

Дт68 — Кт19 — на сумму 360 000,00 руб. — сумма НДС по второму этапу строительных работ предъявлена к вычету;

Дт10 — Кт91 — на сумму 400 000,00 руб. — оприходован принятый от подрядчика металлический каркас, полученный от разборки временного склада.

4. Заключительный этап:

Дт08 – Кт60 — на сумму 1 ООО 000,00 руб. — в составе капитальных вложений признаны затраты по заключительному этапу строительных работ;

Дт19 – Кт60 — на сумму 180 000,00 руб. — отражена сумма НДС по заключительному этапу строительных работ;

Дт68- Кт19 — на сумму 180 000,00 руб. — сумма НДС по заключительному этапу строительных работ предъявлена к вычету.

Бухгалтер организации «Б» (подрядчика) сделает следующие записи по отражению возвратных сумм и материалов (записи по отражению выручки и себестоимости этапов выполненных работ не приводятся):

1. Подготовительный этап:

Дт002 — на сумму 200 000,00 руб. — металлолом, полученный от разборки здания старого склада, принят на ответственное хранение;

Кт002 — на сумму 200 000,00 руб. — полученный металлолом передан представителю заказчика.

Дт002 — на сумму 354 000,00 руб. — полученный при устройстве фундамента песок принят на ответственное хранение;

Кт002 — на сумму 354 000,00 руб. — полученный песок передан представителю заказчика (в случае отсутствия фактической передачи запись делается условно, одновременно со следующей проводкой).

Дт10 – Кт60 — на сумму 300 000,00 руб. — оприходован в учете реализованный заказчиком песок, предоставленный для использования в дальнейших работах по строительству здания;

Дт19 – Кт60 — на сумму 54 000,00 руб. — отражена сумма НДС, заложенная в стоимости полученного песка;

Дт60 — Кт62 — на сумму 354 000,00 руб. — прекращены встречные обязательства сторон.

Дт002 — на сумму 400 000,00 руб. — металлический каркас, полученный от разборки временного здания склада, принят на ответственное хранение;

Кт002 — на сумму 400 000,00 руб. — полученный каркас передан представителю заказчика.

4. Заключительный этап:

Дт10 — Кт91 — на сумму 270 000,00 руб. — оприходован блок-модуль, демонтированный при разборке конторы прораба.