Бланк накладной на возврат товара

Когда товар соответствует качеству, бывает, случаются ситуации, когда необходимо вернуть часть партии или всю партию поставщику. Для осуществления этой процедуры требуется составление определенных документов, например, возвратная накладная. До настоящего времени унифицированная форма данного документа не разработана, но имеются особые бланки: ТОРГ-12, ТОРГ-2 и ТОРГ-3.

Обратите внимание, что при розничной торговле оформление таких документов не требуется. Для возврата хватит того, что при вас будет товарный чек, талон гарантийного обслуживания или заявление самого потребителя. Только чтобы возвращать крупные партии и вести учет больших поставок понадобиться составлять возвратную накладную

Основания для возврата приобретенной продукции поставщику

ГК РФ предполагает, что у потребителя есть право возвратить поставщику товар только в случае несоответствия положениям договора, заключенного между поставщиком и покупателем.

Давайте рассмотрим причины, при которых можно вернуть приобретенный товар поставщику (продавцу):

Во-первых, товар не соответствует по комплектности, количеству или качеству договоренностям, указанным в договоре.

Во-вторых, продавец не представил сопроводительные документы на продукцию в установленные договором сроки.

В-третьих, продавец обнаружил несоответствие по качеству, и оно не может быть исправлено, или требует существенных затрат времени на исправление.

В-четвертых, поставщик не предоставил или предоставил недостоверную информацию о товаре.

В-пятых, не выполнены в срок требования об устранении недостатков продукции.

Что собой представляет возвратная накладная?

Возвратная накладная, является документом, заполнив который возможно вернуть товар. А вот основаниями могут быть вышеуказанные причины, как в отношении одного товара, так и в отношении всей партии. Помимо указанных причин нужно отметить и такие причины возврата, как повреждение упаковки. В этом случае составляются 2 экземпляра документа, один для продавца, другой для покупателя.

Ранее были рассмотрены основные причины для возврата товара, а вот далее предлагается перечень дополнительных оснований для возврата:

- В случае, когда товар не доставлен вовремя из-за длительной доставки или задержки на таможне.

- Товар был поврежден во время транспортировки, и не может быть реализован.

- Запланированная задержка денежных средств за товар.

- Заявленные характеристики товара не соответствуют фактическим, как отдельных единиц, так и в целом.

- Ассортимент полностью обновлен или появилась новая продукция у производителя-аналога.

- Срок лицензии на качество продукции истек.

Образец договора на возврат товара.

Образец договора на возврат товара.

О том, как вернуть деньги за товар юридическому лицу, читайте тут.

Формы накладных ТОРГ-2, ТОРГ-3 и ТОРГ-12

Как говорилось ранее, унифицированный формы возвратной накладной не предусмотрено, но в случае выявления ненадлежащего качества товара, можно применить формы ТОРГ-2, ТОРГ-3 или ТОРГ-12. Форма ТОРГ-2 заполняется на отечественную продукцию, а вот ТОРГ-3 на зарубежную.

ТОРГ-12 заполняется в том, случае, если продукция уже была принята, и впоследствии был обнаружен брак, после детального обследования документации или самого товара.

Следовательно, в случае обнаружения брака или несоответствия при приемке товара, данный бланк заполняться не будет, ведь его наличие не предусматривает данная процедура. Данный факт будет оформлен актом о выявленном и установленном расхождении по ненадлежащему количеству и качеству, и соответственно все нарушения будут указываться в нем. Давайте уточним, что в случае определения брака при приемке, составляется не только акт о выявленном и установленном расхождении по ненадлежащему качеству, но и ТОРГ-2 (ТОРГ-3).

А вот уже в зависимости от поставщика мы будем выбирать и форму, ведь как уже говорилось форма ТОРГ-2 для отечественных производителей, а вот форма ТОРГ-3 для зарубежных. Не забывайте, что приемщик обязан выполнить отметки в накладной, которую выставил сам поставщик.

При заполнении актов и необходимо четко расписать количество недостачи, в случае видимых повреждений или брака, можно дополнить акт фотографиями, которые фиксируют брак и повреждения.

В течение какого времени необходимо оформить рассматриваемый документ при осуществлении возврата купленного товара?

Во время приемки товара, покупатель обязан проверить количество, качество и комплектацию, и если все соответствует, то приемщик подписывает документы и получает товар. А вот если обнаружены недочеты и товар еще не оприходован, то достаточно составить акт о расхождениях по уже известной нам форме ТОРГ-2.

Но помните, что возврат продукции не соответствующей по качеству можно только в законом предусмотренные сроки.

Гражданский кодекс, а именно ст. 477 устанавливает подобные сроки:

- в случае отсутствия гарантии на товар – срок составляет 24 месяца;

- в случае установленного срока годности – то в пределах этого срока;

- в случае установленного гарантийного срока, то в течение данного срока.

А вот исчисляться срок начинает с момента продажи в розницу товара, который указывается на документе, поэтому если документы подтверждающие покупку в розницу, необходимо сохранять до момента окончания данного срока.

Чтобы вернуть продукцию поставщику, необходимо собрать пакет документ, в который входят следующее:

- акт приема-передачи товара с номером регистрации;

- письмо-претензию, которое составляется в свободной форме;

- накладную о возврате продукции.

А вот следующим шагом после подготовки пакета документов, будет сбор комиссии, в состав которой входит представитель поставщика товара и проводится учет.

Как оформить накладную для проведения процедуры возврата?

Накладная о возврате товара – это документ, не имеющий унифицированной формы, но составляемый на бланке формы ТОРГ-12, содержащем обязательные реквизиты, а также в соответствии с регламентом, который установлен законодательством.

Обратите внимание, что все накладные составляются в двух экземплярах и должны храниться как у приемщика, так и у поставщика, ведь в любой момент их может затребовать ФНС, проводя специальную проверку.

Возвратная накладная составляется только в том случае, если обнаружен брак или несоответствие стандартам качества у товара. Она подтверждает, что товар был отгружен со склада поставщика и получен другой организацией

С помощью товарной накладной ведется учет товаров и остатков на складе, а вот итоги заносятся в отчетность бухгалтера.

Давайте распишем подробно, каким образом, нужно заполнять ТОРГ-12 для возврата товара:

- В верхней части листа указывается наименование документа, в нашем случае это «Накладная». Далее указывается номер и дата составления данного документа;

- Ниже вносятся данные поставщика (наименование поставщика, ИНН/КПП, адрес юридического лица, банковские реквизиты);

- В графе «Грузоотправитель» заполняются данные по аналогии с графой «Поставщик», т.е. все необходимые данные;

- В графе «Плательщик» указываются сведения покупателя товара (наименование юридического лица, ИНН/КПП, юридический адрес, банковские реквизиты);

- После следует графа «Грузополучатель», в которую вносятся сведения об организации. Нередко Плательщик и Грузополучатель совпадают, в этом случае допускается не переписывать все данные, а просто внести «он же»;

- Основание для возврата, с номером и датой.

- Описание возвращаемого товара (наименование товара, количество, цену) и полная стоимость товара, исходя из всего заказанного количества;

- Подписи руководящего состава компаний, указанных в накладной. Осталось только поставить печати организаций и дату составления документа.

Важно! Накладная на возврат товара составляется в 2-х экземплярах – один для покупателя, а другой соответственно для продавца. С помощью программ 1С, СБИС, БАРС и др., заполнение данных форм автоматизировано. Но можно и воспользоваться более простым способом и заполнить вручную, только обратите внимание это бухгалтерский документ и никаких поправок или опечаток не допускается. Поэтому лучше все-таки воспользоваться специальными программами для составления накладной на возврат продукции.

Возврат товара поставщику

Порядок реализации договора поставки или купли-продажи определен ГК РФ. В основном документе или дополнительном соглашении должны указываться характеристики товара. Данные содержат ассортимент, количество, качество продукции – свойства, которые должен соблюсти поставщик.

Порядок реализации договора поставки или купли-продажи определен ГК РФ. В основном документе или дополнительном соглашении должны указываться характеристики товара. Данные содержат ассортимент, количество, качество продукции – свойства, которые должен соблюсти поставщик.

Согласно ст. 475 ГК РФ при обнаружении покупателем нарушения качества товара приобретатель прав может отказаться от товара и потребовать вернуть внесенный ранее аванс либо произвести замену несоответствующей договору продукции.

Причины и условия данной операции

Возможность возврата товара, предоставленная законодательством, обусловлена несколькими причинами.

Покупатель имеет право не принимать товар и вернуть его продавцу:

- При поступлении товара ненадлежащего качества, несоответствующего документам ассортиментного состава.

- В случае отсутствия упаковки, комплектующих.

- При получении продукции или предметов без сертификатов качества, иных документов, подтверждающих количественные или качественные характеристики.

В ряде случаев скрытый брак выявляется после приемки товара и постановки его на складской учет. Операции возврата и документальное оформление определяется видом возврата товара и периода – до оприходования товара или после приема на учет.

Пошаговая инструкция и последовательность действий для юридических лиц

Некачественного товара

Понятие некачественного товара определено в ст. 475 ГК РФ – это недостатки, устранение которых требует вложения расходов или затрат времени либо выявленные вновь после их устранения.

Получатель некачественного товара оформляет в адрес поставщика документы:

- Претензию, составленную в форме письма.

- Рекламационный акт.

- Товарную накладную на возврат товара.

Выявление некачественного состояния товара может произойти:

- До приема товара на склад. Материально ответственное лицо не оприходует весь товар, полученный по накладной. После принятия решения о возврате ТМЦ оформляется акт формы ТОРГ-2. Накладная на возврат не оформляется.

- После оприходования ТМЦ. Принимающая товар сторона составляет акт ТОРГ-2 и накладная ТОРГ-12. На накладной стандартного вида необходимо указать от руки «возврат товара».

Акт ТОРГ-2 – унифицированная форма, позволяющая выказать претензию по всем недостаткам полученных ТМЦ. Бланк достаточно объемный и заполняется на 4-х листах. Предприятие имеет право самостоятельно разработать документ и согласовать его с партнером. На практике предприятия преимущественно используют ТОРГ-2. Компании, имеющие контракты с иностранными партнерами и получающие по ним товары, в качестве акта используют бланк ТОРГ-3.

Документ имеет особенности заполнения:

- Каждый акт составляется только по одному поставщику или по одной партии, оформленной транспортной накладной.

- В форме необходимо отражать только позиции, в отношении которых имеются претензии.

- Для составления акта создается специальная комиссия. В организации или ИП, активно работающих по поставкам, имеется постоянно действующий орган.

Форма составляется в 4-х экземплярах, подписывается членами комиссии и представителями стороны поставщика.

В ст. 477 ГК РФ установлены сроки обнаружения недостатков.

Законодательством определены условия:

- Если товар не имеет гарантийного срока годности, предъявить претензию можно в любое время. Закон устанавливает разумные сроки для выдвижения требований по замене или возврату некачественного товара – 2 года со дня перехода прав собственности. При перевозке груза транспортной компанией отсчет срока ведется со дня вручения товара от экспедитора приобретателю прав.

- При наличии у товара гарантийного срока претензии могут быть предъявлены в течение установленного периода.

- В случае присутствия гарантийного срока менее 2-х лет, претензии можно предъявлять в пределах гарантии. В случае выявления брака в пределах 2-х лет при истечении гарантии потребителю необходимо будет доказать факт возникновения производственного брака.

Товар, имеющий брак, не может быть реализован покупателю.

Существует два варианта устранения бракованного товара:

- Списание товара по акту ликвидации. В случае уничтожения ТМЦ необходимо внести коррективы в учет. Вычеты по НДС, сделанные ранее по входящим счетам-фактурам, необходимо восстановить с уплатой суммы в бюджет.

- Возврат поставщику, если брак носит скрытый или явный характер от производителя.

Документооборот возврата брака производится в обычном порядке: претензия, акт, накладная. В ряде случаев для упрощения учета производится замена товара с одновременной утилизацией брака у покупателя. Акт списания по учету не проводится, брак изымается со склада с одновременной заменой качественным товаром.

Нереализованной продукции

Возврат нереализованного договора договором поставки не предусмотрен. Подобные условия имеются у договоров комиссии. В частных случаях между поставщиком и покупателем возникает договоренность о возможном возврате остатков товара.

Условие оговаривается в устной или письменной форме в договоре. При возврате продукции соблюдается условие целостности упаковки, товарного вида, отсутствие пропуска гарантийного срока. Срок отгрузки до окончания гарантийного срока определяется сторонами по обоюдной договоренности.

Отгрузка осуществляется по стандартной схеме договора поставки:

- Заключение договора.

- Составление товарной накладной ТОРГ-12.

- При необходимости — оформление счета-фактуры, транспортной накладной, запись в книгу продаж.

Правильно оформить возврат товара в 1С УТ 11 поможет следующий видеоматериал:

Вопросы налогообложения

Отгрузка товара напрямую связана с налогообложением. Если обе стороны товарных отношений применяют общую систему налогообложения, то возврат и обмен товара не составляет сложности. Все отгрузки заносятся в книгу продаж с последующим начислением НДС. При продаже стоимость товара включается в состав прямых затрат.

Отгрузка товара напрямую связана с налогообложением. Если обе стороны товарных отношений применяют общую систему налогообложения, то возврат и обмен товара не составляет сложности. Все отгрузки заносятся в книгу продаж с последующим начислением НДС. При продаже стоимость товара включается в состав прямых затрат.

Сложности возникают, если одна из сторон использует в деятельности специальную систему налогообложения. При отгрузке до приема товара на учет не возникает изменения стоимости товара при отгрузке. ТМЦ возвращается поставщику без выписки ТОРГ-12 только на основании акта и претензии.

Компания, применяющая специальные системы налогообложения, имеет особенности учета ТМЦ:

- Величина налога НДС входит в состав стоимости товара при оприходовании.

- Себестоимость товара состоит из цены и НДС, что меняет цену отгрузки.

- Счет-фактура на возврат не выписывается и НДС не начисляется.

Иными словами, если поставщик на ОСН продает товар упрощенцу, цена прихода при возврате ТМЦ по накладной будет иной, увеличенной на НДС без его выделения.

Процедура возврата для физических лиц

Физические лица при возврате товара руководствуются законом «О защите прав потребителей». Покупатель имеет право вернуть товар, не подошедший по размеру, комплектации, фасону, расцветке в течение 14 дней после его приобретения. Возврату не подлежат товары, бывшие в употреблении и потерявшие товарный вид. Законодательством установлен список товаров, не подлежащих возврату или замене – белье, продукты, медикаменты и прочие.

Покупатель должен оформить на имя руководителя торговой точки письменную претензию для рассмотрения возврата и получения денег в течение 10-ти дней. Документ составляется в 2-х экземплярах для получения отметки о приеме на претензии покупателя. Если расчет производился по эквайрингу, средства будут возвращены на карту лица, кроме возврата, полученного в день покупки.

Образец письма о возврате товара

При наличии брака лицо также имеет право обратиться с претензией. Если гарантийный срок товара не истек и брак очевиден, торговая точка обязана принять претензию и вернуть деньги без экспертизы. После истечения срока действия гарантии продавец потребует провести экспертизу состояния товара, которая должна быть приложена к претензии. Если эксперт подтвердит производственный брак, денежные средства обязаны вернуть в течение 10-ти дней.

Оформление в документальной форме возврата товара – цивилизованный подход к обороту ТМЦ. Возврат некачественного товара, выявленного в процессе товарного обмена, оформляется актом об установленном несоответствии, претензией, накладной.

Возврат товара поставщику

Порядок реализации договора поставки или купли-продажи определен ГК РФ. В основном документе или дополнительном соглашении должны указываться характеристики товара. Данные содержат ассортимент, количество, качество продукции – свойства, которые должен соблюсти поставщик.

Согласно ст. 475 ГК РФ при обнаружении покупателем нарушения качества товара приобретатель прав может отказаться от товара и потребовать вернуть внесенный ранее аванс либо произвести замену несоответствующей договору продукции.

Причины и условия данной операции

Возможность возврата товара, предоставленная законодательством, обусловлена несколькими причинами.

Покупатель имеет право не принимать товар и вернуть его продавцу:

- При поступлении товара ненадлежащего качества, несоответствующего документам ассортиментного состава.

- В случае отсутствия упаковки, комплектующих.

- При получении продукции или предметов без сертификатов качества, иных документов, подтверждающих количественные или качественные характеристики.

В ряде случаев скрытый брак выявляется после приемки товара и постановки его на складской учет. Операции возврата и документальное оформление определяется видом возврата товара и периода – до оприходования товара или после приема на учет.

Пошаговая инструкция и последовательность действий для юридических лиц

Некачественного товара

Понятие некачественного товара определено в ст. 475 ГК РФ – это недостатки, устранение которых требует вложения расходов или затрат времени либо выявленные вновь после их устранения.

Получатель некачественного товара оформляет в адрес поставщика документы:

- Претензию, составленную в форме письма.

- Рекламационный акт.

- Товарную накладную на возврат товара.

Выявление некачественного состояния товара может произойти:

- До приема товара на склад. Материально ответственное лицо не оприходует весь товар, полученный по накладной. После принятия решения о возврате ТМЦ оформляется акт формы ТОРГ-2. Накладная на возврат не оформляется.

- После оприходования ТМЦ. Принимающая товар сторона составляет акт ТОРГ-2 и накладная ТОРГ-12. На накладной стандартного вида необходимо указать от руки «возврат товара».

Акт ТОРГ-2 – унифицированная форма, позволяющая выказать претензию по всем недостаткам полученных ТМЦ. Бланк достаточно объемный и заполняется на 4-х листах. Предприятие имеет право самостоятельно разработать документ и согласовать его с партнером. На практике предприятия преимущественно используют ТОРГ-2. Компании, имеющие контракты с иностранными партнерами и получающие по ним товары, в качестве акта используют бланк ТОРГ-3.

Документ имеет особенности заполнения:

- Каждый акт составляется только по одному поставщику или по одной партии, оформленной транспортной накладной.

- В форме необходимо отражать только позиции, в отношении которых имеются претензии.

- Для составления акта создается специальная комиссия. В организации или ИП, активно работающих по поставкам, имеется постоянно действующий орган.

Форма составляется в 4-х экземплярах, подписывается членами комиссии и представителями стороны поставщика.

В ст. 477 ГК РФ установлены сроки обнаружения недостатков.

Законодательством определены условия:

- Если товар не имеет гарантийного срока годности, предъявить претензию можно в любое время. Закон устанавливает разумные сроки для выдвижения требований по замене или возврату некачественного товара – 2 года со дня перехода прав собственности. При перевозке груза транспортной компанией отсчет срока ведется со дня вручения товара от экспедитора приобретателю прав.

- При наличии у товара гарантийного срока претензии могут быть предъявлены в течение установленного периода.

- В случае присутствия гарантийного срока менее 2-х лет, претензии можно предъявлять в пределах гарантии. В случае выявления брака в пределах 2-х лет при истечении гарантии потребителю необходимо будет доказать факт возникновения производственного брака.

Товар, имеющий брак, не может быть реализован покупателю.

Существует два варианта устранения бракованного товара:

- Списание товара по акту ликвидации. В случае уничтожения ТМЦ необходимо внести коррективы в учет. Вычеты по НДС, сделанные ранее по входящим счетам-фактурам, необходимо восстановить с уплатой суммы в бюджет.

- Возврат поставщику, если брак носит скрытый или явный характер от производителя.

Документооборот возврата брака производится в обычном порядке: претензия, акт, накладная. В ряде случаев для упрощения учета производится замена товара с одновременной утилизацией брака у покупателя. Акт списания по учету не проводится, брак изымается со склада с одновременной заменой качественным товаром.

Нереализованной продукции

Возврат нереализованного договора договором поставки не предусмотрен. Подобные условия имеются у договоров комиссии. В частных случаях между поставщиком и покупателем возникает договоренность о возможном возврате остатков товара.

Условие оговаривается в устной или письменной форме в договоре. При возврате продукции соблюдается условие целостности упаковки, товарного вида, отсутствие пропуска гарантийного срока. Срок отгрузки до окончания гарантийного срока определяется сторонами по обоюдной договоренности.

Отгрузка осуществляется по стандартной схеме договора поставки:

- Заключение договора.

- Составление товарной накладной ТОРГ-12.

- При необходимости — оформление счета-фактуры, транспортной накладной, запись в книгу продаж.

Правильно оформить возврат товара в 1С УТ 11 поможет следующий видеоматериал:

Вопросы налогообложения

Отгрузка товара напрямую связана с налогообложением. Если обе стороны товарных отношений применяют общую систему налогообложения, то возврат и обмен товара не составляет сложности. Все отгрузки заносятся в книгу продаж с последующим начислением НДС. При продаже стоимость товара включается в состав прямых затрат.

Сложности возникают, если одна из сторон использует в деятельности специальную систему налогообложения. При отгрузке до приема товара на учет не возникает изменения стоимости товара при отгрузке. ТМЦ возвращается поставщику без выписки ТОРГ-12 только на основании акта и претензии.

Компания, применяющая специальные системы налогообложения, имеет особенности учета ТМЦ:

- Величина налога НДС входит в состав стоимости товара при оприходовании.

- Себестоимость товара состоит из цены и НДС, что меняет цену отгрузки.

- Счет-фактура на возврат не выписывается и НДС не начисляется.

Иными словами, если поставщик на ОСН продает товар упрощенцу, цена прихода при возврате ТМЦ по накладной будет иной, увеличенной на НДС без его выделения.

Процедура возврата для физических лиц

Физические лица при возврате товара руководствуются законом «О защите прав потребителей». Покупатель имеет право вернуть товар, не подошедший по размеру, комплектации, фасону, расцветке в течение 14 дней после его приобретения. Возврату не подлежат товары, бывшие в употреблении и потерявшие товарный вид. Законодательством установлен список товаров, не подлежащих возврату или замене – белье, продукты, медикаменты и прочие.

Покупатель должен оформить на имя руководителя торговой точки письменную претензию для рассмотрения возврата и получения денег в течение 10-ти дней. Документ составляется в 2-х экземплярах для получения отметки о приеме на претензии покупателя. Если расчет производился по эквайрингу, средства будут возвращены на карту лица, кроме возврата, полученного в день покупки.

Образец письма о возврате товара

При наличии брака лицо также имеет право обратиться с претензией. Если гарантийный срок товара не истек и брак очевиден, торговая точка обязана принять претензию и вернуть деньги без экспертизы. После истечения срока действия гарантии продавец потребует провести экспертизу состояния товара, которая должна быть приложена к претензии. Если эксперт подтвердит производственный брак, денежные средства обязаны вернуть в течение 10-ти дней.

Оформление в документальной форме возврата товара – цивилизованный подход к обороту ТМЦ. Возврат некачественного товара, выявленного в процессе товарного обмена, оформляется актом об установленном несоответствии, претензией, накладной.

Возврат товара поставщику

Порядок реализации договора поставки или купли-продажи определен ГК РФ. В основном документе или дополнительном соглашении должны указываться характеристики товара. Данные содержат ассортимент, количество, качество продукции – свойства, которые должен соблюсти поставщик.

Согласно ст. 475 ГК РФ при обнаружении покупателем нарушения качества товара приобретатель прав может отказаться от товара и потребовать вернуть внесенный ранее аванс либо произвести замену несоответствующей договору продукции.

Причины и условия данной операции

Возможность возврата товара, предоставленная законодательством, обусловлена несколькими причинами.

Покупатель имеет право не принимать товар и вернуть его продавцу:

- При поступлении товара ненадлежащего качества, несоответствующего документам ассортиментного состава.

- В случае отсутствия упаковки, комплектующих.

- При получении продукции или предметов без сертификатов качества, иных документов, подтверждающих количественные или качественные характеристики.

В ряде случаев скрытый брак выявляется после приемки товара и постановки его на складской учет. Операции возврата и документальное оформление определяется видом возврата товара и периода – до оприходования товара или после приема на учет.

Пошаговая инструкция и последовательность действий для юридических лиц

Некачественного товара

Понятие некачественного товара определено в ст. 475 ГК РФ – это недостатки, устранение которых требует вложения расходов или затрат времени либо выявленные вновь после их устранения.

Получатель некачественного товара оформляет в адрес поставщика документы:

- Претензию, составленную в форме письма.

- Рекламационный акт.

- Товарную накладную на возврат товара.

Выявление некачественного состояния товара может произойти:

- До приема товара на склад. Материально ответственное лицо не оприходует весь товар, полученный по накладной. После принятия решения о возврате ТМЦ оформляется акт формы ТОРГ-2. Накладная на возврат не оформляется.

- После оприходования ТМЦ. Принимающая товар сторона составляет акт ТОРГ-2 и накладная ТОРГ-12. На накладной стандартного вида необходимо указать от руки «возврат товара».

Акт ТОРГ-2 – унифицированная форма, позволяющая выказать претензию по всем недостаткам полученных ТМЦ. Бланк достаточно объемный и заполняется на 4-х листах. Предприятие имеет право самостоятельно разработать документ и согласовать его с партнером. На практике предприятия преимущественно используют ТОРГ-2. Компании, имеющие контракты с иностранными партнерами и получающие по ним товары, в качестве акта используют бланк ТОРГ-3.

Документ имеет особенности заполнения:

- Каждый акт составляется только по одному поставщику или по одной партии, оформленной транспортной накладной.

- В форме необходимо отражать только позиции, в отношении которых имеются претензии.

- Для составления акта создается специальная комиссия. В организации или ИП, активно работающих по поставкам, имеется постоянно действующий орган.

Форма составляется в 4-х экземплярах, подписывается членами комиссии и представителями стороны поставщика.

В ст. 477 ГК РФ установлены сроки обнаружения недостатков.

Законодательством определены условия:

- Если товар не имеет гарантийного срока годности, предъявить претензию можно в любое время. Закон устанавливает разумные сроки для выдвижения требований по замене или возврату некачественного товара – 2 года со дня перехода прав собственности. При перевозке груза транспортной компанией отсчет срока ведется со дня вручения товара от экспедитора приобретателю прав.

- При наличии у товара гарантийного срока претензии могут быть предъявлены в течение установленного периода.

- В случае присутствия гарантийного срока менее 2-х лет, претензии можно предъявлять в пределах гарантии. В случае выявления брака в пределах 2-х лет при истечении гарантии потребителю необходимо будет доказать факт возникновения производственного брака.

Товар, имеющий брак, не может быть реализован покупателю.

Существует два варианта устранения бракованного товара:

- Списание товара по акту ликвидации. В случае уничтожения ТМЦ необходимо внести коррективы в учет. Вычеты по НДС, сделанные ранее по входящим счетам-фактурам, необходимо восстановить с уплатой суммы в бюджет.

- Возврат поставщику, если брак носит скрытый или явный характер от производителя.

Документооборот возврата брака производится в обычном порядке: претензия, акт, накладная. В ряде случаев для упрощения учета производится замена товара с одновременной утилизацией брака у покупателя. Акт списания по учету не проводится, брак изымается со склада с одновременной заменой качественным товаром.

Нереализованной продукции

Возврат нереализованного договора договором поставки не предусмотрен. Подобные условия имеются у договоров комиссии. В частных случаях между поставщиком и покупателем возникает договоренность о возможном возврате остатков товара.

Условие оговаривается в устной или письменной форме в договоре. При возврате продукции соблюдается условие целостности упаковки, товарного вида, отсутствие пропуска гарантийного срока. Срок отгрузки до окончания гарантийного срока определяется сторонами по обоюдной договоренности.

Отгрузка осуществляется по стандартной схеме договора поставки:

- Заключение договора.

- Составление товарной накладной ТОРГ-12.

- При необходимости — оформление счета-фактуры, транспортной накладной, запись в книгу продаж.

Правильно оформить возврат товара в 1С УТ 11 поможет следующий видеоматериал:

Вопросы налогообложения

Отгрузка товара напрямую связана с налогообложением. Если обе стороны товарных отношений применяют общую систему налогообложения, то возврат и обмен товара не составляет сложности. Все отгрузки заносятся в книгу продаж с последующим начислением НДС. При продаже стоимость товара включается в состав прямых затрат.

Сложности возникают, если одна из сторон использует в деятельности специальную систему налогообложения. При отгрузке до приема товара на учет не возникает изменения стоимости товара при отгрузке. ТМЦ возвращается поставщику без выписки ТОРГ-12 только на основании акта и претензии.

Компания, применяющая специальные системы налогообложения, имеет особенности учета ТМЦ:

- Величина налога НДС входит в состав стоимости товара при оприходовании.

- Себестоимость товара состоит из цены и НДС, что меняет цену отгрузки.

- Счет-фактура на возврат не выписывается и НДС не начисляется.

Иными словами, если поставщик на ОСН продает товар упрощенцу, цена прихода при возврате ТМЦ по накладной будет иной, увеличенной на НДС без его выделения.

Процедура возврата для физических лиц

Физические лица при возврате товара руководствуются законом «О защите прав потребителей». Покупатель имеет право вернуть товар, не подошедший по размеру, комплектации, фасону, расцветке в течение 14 дней после его приобретения. Возврату не подлежат товары, бывшие в употреблении и потерявшие товарный вид. Законодательством установлен список товаров, не подлежащих возврату или замене – белье, продукты, медикаменты и прочие.

Покупатель должен оформить на имя руководителя торговой точки письменную претензию для рассмотрения возврата и получения денег в течение 10-ти дней. Документ составляется в 2-х экземплярах для получения отметки о приеме на претензии покупателя. Если расчет производился по эквайрингу, средства будут возвращены на карту лица, кроме возврата, полученного в день покупки.

Образец письма о возврате товара

При наличии брака лицо также имеет право обратиться с претензией. Если гарантийный срок товара не истек и брак очевиден, торговая точка обязана принять претензию и вернуть деньги без экспертизы. После истечения срока действия гарантии продавец потребует провести экспертизу состояния товара, которая должна быть приложена к претензии. Если эксперт подтвердит производственный брак, денежные средства обязаны вернуть в течение 10-ти дней.

Оформление в документальной форме возврата товара – цивилизованный подход к обороту ТМЦ. Возврат некачественного товара, выявленного в процессе товарного обмена, оформляется актом об установленном несоответствии, претензией, накладной.

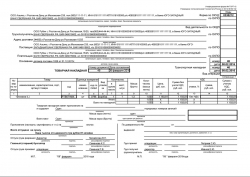

Накладная на возврат товара поставщику (образец)

Накладная на возврат товара поставщику (образец)

Накладная на возврат товара поставщику (образец)

Законодательство Российской Федерации предусматривает право покупателя вернуть поставщику товары, в случае если они не соответствует заранее согласованным в договоре поставки требованиям. Накладная на возврат товара поставщику (образец представлен ниже) является главным товаросопроводительным документом при оформлении возврата. Рассмотрим правила заполнения формы ТОРГ-12 подробнее.

Основания для возврата товара поставщику

В соответствии с действующим законодательством предусмотрены следующие причины возврата приобретенных изделий продавцу:

- Поставляемый товар не соответствует по количеству и качеству условиям, прописанным в договоре поставки, например, компьютерная мышь не укомплектована батарейками;

- Доставка товара без сопроводительных документов, предусмотренных договором поставки;

- Нарушены сроки поставки;

- Поставляемый товар не соответствует установленным требованиям к таре и упаковке;

- Продавцом выявлено нарушение качества изделий, которое имеет неустранимый характер или требует существенных затрат и времени на исправление;

- Другие причины возврата, прописанные в договоре поставки.

Документальное оформление товаросопроводительных документов

При возврате поставленного ранее товара покупателю необходимо оформить накладную на возврат товара поставщику по форме ТОРГ-12. Накладная N ТОРГ-12 выписывается покупателем в двух экземплярах, она подтверждает отгрузку ТМЦ со склада отправителя и получения возврата поставщиком. Стоимость товара в накладной на возврат должна соответствовать цене поставщика, указанной в товарной накладной при поступлении товара.

Скачать образец накладной на возврат товара поставщику

Инструкция по оформлению ТОРГ-12 на возврат

- Накладная на возврат товара поставщику имеет свой уникальный номер и дату составления.

- В верхней части документа указываются реквизиты организации грузоотправителя, осуществляющей возврат товара. Обязательными реквизитами являются ИНН/ КПП, юридический адрес, банковские реквизиты организации (БИК, корреспондентский и расчетный счет).

- В графе «Грузополучатель» необходимо указать реквизиты организации — поставщика товара.

- В графе «Адрес доставки» указывается пункт разгрузки на территории поставщика, данный адрес может отличаться от юридического адреса организации.

- Графа «Поставщик» заполняется по аналогии с графой «Грузополучатель» с указанием всех необходимых реквизитов. Поставщиком в данном случае будет выступать организация, осуществляющая возврат товара.

- Графа «Плательщик» часто совпадает со строкой «Грузополучатель». В строке также отражаются реквизиты и наименование организации.

- Графа «Основание» служит для отражения причины возврата товарно-материальных ценностей. Например, это может быть договор поставки или дополнительное соглашение. При заполнении данной графы необходимо указать дату и номер документа-основания.

- В табличной части накладной на возврат товара поставщику следует указать описание товара, который подлежит возврату. Обязательными реквизитами для заполнения являются:

- Наименование, характеристика, сорт товара;

- Единица измерения;

- Вид упаковки;

- Количество;

- Цена.

В последнем столбце графы подбивается общая сумма по количеству и цене.

В конце табличной части указываются общее количество и сумма возвращаемого товара.

- Накладная на возврат товара поставщику заверяется подписями уполномоченных лиц организаций грузоотправителя и грузополучателя.

Бланк по форме ТОРГ-12 допускает прием товарно-материальных ценностей по доверенности с указанием реквизитов организации-доверителя, а также ФИО и должности лица, получившего доверенность.

- На готовом бланке по форме ТОРГ-12 проставляются печать организации и дата составления накладной на возврат товара поставщику.