Декларация по УСН за 2017 год: сроки сдачи организациями и ИП в 2018 году

В отношении декларации УСН за 2017 год сроки представления в ИФНС установлены Налоговым кодексом РФ. Причём абсолютно разные для организаций (фирм, предприятий), работающих на упрощёнке, и индивидуальных предпринимателей на УСН. Рассматриваем, когда же надо успеть подать годовую отчётность по УСН за 2017 год каждой из категорий упрощенцев и что будет, если опоздать.

Кто обязан сдавать декларацию

Итоговую декларацию по УСН за 2017 год обязаны сдать все юридические лица и предприниматели, работающие на упрощёнке, и независимо от выбранного ими объекта:

1. Налог только с доходов.

2. Налог с доходов за вычетом расходов.

Причём сдать нулевую декларацию по УСН за 2017 год должны даже те плательщики, которые не вели никакой деятельности в 2017 году. Проще говоря, когда бизнес был «заморожен», простаивал. В частности, не было никаких операций по счетам.

Крайний срок сдачи декларации УСН за 2017 год регламентирует подп. 1 и 2 п. 1 ст. 346.23 НК РФ. И сразу скажем, что изменений в данные нормы в 2017 и 2018 году нет. То есть действуют старые правила.

Когда сдают организации

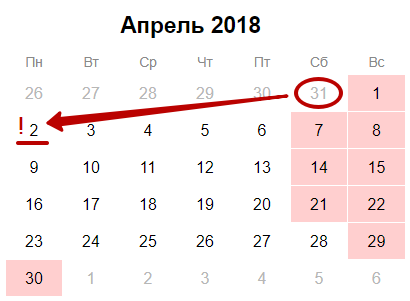

По общему правилу срок подачи декларации УСН за 2017 год организациями (юрлицами) – не позже 31 марта (подп. 1 п. 1 ст. 346.23 НК РФ). Однако 31 марта 2018 года попадает на субботу – выходной день. Поэтому, по правилам НК РФ, если крайний срок приходится на официальный выходной или нерабочий день, то он автоматически подлежит переносу. Об этом говорит п. 7 ст. 6.1 НК РФ.

Таким образом, в 2018 году крайние сроки сдачи налоговой декларации по УСН за 2017 год юридическими лицами приходятся на 2 апреля 2018 года включительно. Это будет понедельник:

Как видно, у организаций-упрощенцев в 2018 году есть один дополнительный день, чтобы подготовить и вовремя сдать декларацию по УСН за 2017 год.

Форма декларации по УСН, её электронный формат и правила заполнения закреплены приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99 (см. «Декларация по УСН»).

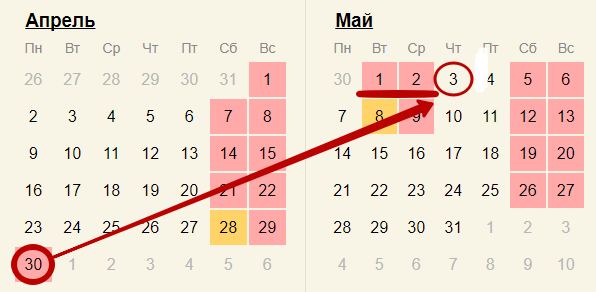

Что касается ИП, сроки сдачи декларация по УСН за 2017 год у них сдвинуты ровно на 1 месяц позже (подп. 2 п. 1 ст. 346.23 НК РФ) – до 30 апреля 2018 года включительно. Это будет хоть и понедельник, но официальный нерабочий день по причине идущих следом первых майских праздников.

В итоге на срок подачи ИП декларации УСН за 2017 год тоже распространяется правило НК РФ о переносе срока. Он попадает на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных:

Таким образом, у предпринимателей на упрощёнке в 2018 году есть два дополнительных дня, чтобы успеть подготовить и сдать декларацию за 2017 год. Напомним, что коммерсанты делают это по месту своего жительства.

Заметим, что статья 346.23 НК РФ также выделяет 2 особые ситуации, когда упрощенцы должны сдать декларацию по УСН в иные сроки:

- при прекращении деятельности на УСН – не позже 25-го числа месяца, идущего за месяцем её прекращения (п. 2 ст. 346.23 НК РФ);

- при утрате права на УСН – не позже 25-го числа месяца, идущего за кварталом, в котором это право было потеряно (п. 3 ст. 346.23 НК РФ).

Что грозит за пропуск срока

Если указанные выше сроки сдачи декларации УСН за 2017 год не соблюдены, значит, грозит штраф по п. 1 ст. 119 НК РФ. Это минимум 1000 рублей, даже если полностью уплатить налог в бюджет. А в общем случае инспекция взыщет от 5 до 30% не перечисленной в казну суммы налога по УСН согласно декларации за каждый полный или неполный месяц начиная:

- с 3 апреля 2018 года – в отношении юрлиц;

- с 4 мая 2018 года – по предпринимателям.

Еще одна крайне нежелательная мера, на которую может пойти руководство ИФНС – заморозка банковских счётов, включая движение электронных платежей (п. 3 ст. 76 НК РФ). Основание есть, когда просрочка подачи декларации составляет от 10 рабочих дней. То есть, инспекторы её так и не увидели:

- к 17 апреля 2018 года – от организации;

- к 21 мая 2018 года – от ИП.

Отменить приостановление операций по счетам ИФНС должна не позднее одного операционного дня, идущего за днем, когда упрощенец наконец сдал декларацию (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Когда сдавать налоговую отчетность по УСН в 2018 году

Для малого и среднего бизнеса УСН стала удобным инструментом, который регулирует налоговую нагрузку. Кроме того, «упрощенка» облегчает взаимодействие с ФНС в части отчетности: сдавать налоговую декларацию требуется лишь один раз в год — по итогу налогового периода. Однако есть несколько важных нюансов, о которых нельзя забывать, поскольку небрежность и невнимательность могут обернуться серьезными штрафами.

Налоговый период и сроки подачи декларации

Упрощенная система налогообложения сокращает налоговую отчетность субъектов малого бизнеса до годовой декларации. Организации сдают ее в ИФНС по месту нахождения, индивидуальные предприниматели — по месту жительства. Декларация составляется по итогам налогового периода, которым для УСН является календарный год (ст. 346.19 НК РФ). Сроки подачи декларации в ИФНС обозначены в п. 2 ст. 346.23 Налогового кодекса РФ:

- организации — до 31 марта года, следующего за отчетным;

- индивидуальные предприниматели — до 30 апреля года, следующего за отчетным;

- организации и ИП, прекратившие предпринимательскую деятельность, — до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность;

- организации и ИП, утратившие право на УСН, — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на «упрощенку».

Заполните и отправьте онлайн декларацию УСН без ошибок и в срок! Дарим доступ на 3 месяца в Контур.Экстерн!

Авансовые платежи и итоговые суммы

Надо помнить о расхождении, которое возникает между составлением декларации по итогам года и фактическим перечислением налоговых сумм. Отчетными периодами для УСН являются I квартал, полугодие и 9 месяцев, поэтому расчет и выплата упрощенного налога производятся по итогам каждого квартала. Согласно ст. 346.21 НК РФ налоговые платежи должны пройти не позднее 25-го числа месяца, следующего за отчетным периодом.

В 2018 году крайними датами перечисления налога будут такие же как в 2017-м:

- за I квартал — 25 апреля;

- за полугодие — 25 июля;

- за 9 месяцев — 25 октября.

Ежеквартальные выплаты налога являются по своей сути авансовыми платежами, размер которых бизнес определяет на основании собственных расчетов. Такие платежи ИФНС считает переплатой по налогу. Насколько они были верны, бизнесмен и налоговая проверяют уже по годовой декларации. Напоминаем, сумма по итогам года должна быть перечислена не позже срока подачи отчетности.

С учетом выходных и праздничных дней в 2018 году выплаты должны пройти:

До 02 апреля 2018 года

До 3 мая 2018 года

После подачи налоговой декларации в ИФНС происходит финальная сверка сумм: тех, что указаны в декларации, и тех, что были перечислены авансом. Если расчеты бухгалтера были верными, суммы сойдутся и у налоговой не будет никаких претензий к бизнесу.

Впрочем, если авансовые платежи были рассчитаны неправильно или просрочены, штрафов можно не бояться. Организация должна будет заплатить только пени, сумма которых станет понятна после проверки отчетности налоговиками. Штрафы ждут тех бизнесменов, которые не сдали годовую налоговую декларацию и не перечислили итоговый платеж в установленный законом срок.

Переход на УСН с 2018 года

Законодательная база позволяет организации при соблюдении определенных требований с начала календарного года перейти с общего режима налогообложения на упрощенный. В заявлении в территориальные органы ФНС организация указывает остаточную стоимость ОС, данные о доходах на 1 октября 2017 года, а также желаемый объект налогообложения.

Крайний срок в решении этого вопроса — 31 декабря. В 2017 году этот день выпадает на воскресенье, значит заявление о переходе на иную систему налогообложения предприниматель должен подать до 9 января 2018 года включительно. На эти же даты стоит ориентироваться и тем бизнесменам, кто планирует сменить объект «доходы минус расходы» на «доходы» (и наоборот).

Перейти на иную ставку налога или выбрать другую систему налогообложения в целом в конце года не очень удобно, так как час «Х» часто совпадает с выходными и праздничными днями. Мы рекомендуем не ждать последнего дня, а подготовить и передать в ИФНС необходимые документы заранее. Впрочем, это касается любых вопросов взаимодействия с налоговой инспекцией.

Сроки сдачи отчетности по УСН за 2017 год (таблица)

В данной статье описаны для налогоплательщиков на УСН сроки сдачи отчетности за 2017 год с группировкой по принципу обязательных отчетов и тех, которые зависят от наличия базы для расчета налога.

Срок сдачи отчетности по УСН за 2017 год: обязательные налоговые формы

Налогоплательщики на УСН освобождены от уплаты следующих налогов:

- налога на прибыль для организаций (есть исключения);

- НДФЛ для индивидуальных предпринимателей (есть исключения);

- налога на имущество (за исключением налога, исчисляемого от кадастровой стоимости недвижимости);

- НДС (есть исключения).

Поэтому состав обязательной налоговой отчетности отличается от ОСНО. В таблице приведены формы и сроки сдачи отчетности по УСН за 2017 году а также иные обязательные для всех налогоплательщиков отчеты. Новшества в работе при УСН, прочитайте в статье » Изменения для упрощенцев с 2018 года «.

Специально для упрощенцев создана программа Упрощенка 24/7. Она позволяет вести кадровый учет, налоговый и бухгалтерский учет, учет зарплаты, заполняет и сдает отчетность в один клик. Возьмите пробный доступ к программе на 30 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Декларация по УСН за 2017 год: сроки сдачи организациями и ИП в 2018 году

В отношении декларации УСН за 2017 год сроки представления в ИФНС установлены Налоговым кодексом РФ. Причём абсолютно разные для организаций (фирм, предприятий), работающих на упрощёнке, и индивидуальных предпринимателей на УСН. Рассматриваем, когда же надо успеть подать годовую отчётность по УСН за 2017 год каждой из категорий упрощенцев и что будет, если опоздать.

Кто обязан сдавать декларацию

Итоговую декларацию по УСН за 2017 год обязаны сдать все юридические лица и предприниматели, работающие на упрощёнке, и независимо от выбранного ими объекта:

1. Налог только с доходов.

2. Налог с доходов за вычетом расходов.

Причём сдать нулевую декларацию по УСН за 2017 год должны даже те плательщики, которые не вели никакой деятельности в 2017 году. Проще говоря, когда бизнес был «заморожен», простаивал. В частности, не было никаких операций по счетам.

Крайний срок сдачи декларации УСН за 2017 год регламентирует подп. 1 и 2 п. 1 ст. 346.23 НК РФ. И сразу скажем, что изменений в данные нормы в 2017 и 2018 году нет. То есть действуют старые правила.

Когда сдают организации

По общему правилу срок подачи декларации УСН за 2017 год организациями (юрлицами) – не позже 31 марта (подп. 1 п. 1 ст. 346.23 НК РФ). Однако 31 марта 2018 года попадает на субботу – выходной день. Поэтому, по правилам НК РФ, если крайний срок приходится на официальный выходной или нерабочий день, то он автоматически подлежит переносу. Об этом говорит п. 7 ст. 6.1 НК РФ.

Таким образом, в 2018 году крайние сроки сдачи налоговой декларации по УСН за 2017 год юридическими лицами приходятся на 2 апреля 2018 года включительно. Это будет понедельник:

Как видно, у организаций-упрощенцев в 2018 году есть один дополнительный день, чтобы подготовить и вовремя сдать декларацию по УСН за 2017 год.

Форма декларации по УСН, её электронный формат и правила заполнения закреплены приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99 (см. «Декларация по УСН»).

Что касается ИП, сроки сдачи декларация по УСН за 2017 год у них сдвинуты ровно на 1 месяц позже (подп. 2 п. 1 ст. 346.23 НК РФ) – до 30 апреля 2018 года включительно. Это будет хоть и понедельник, но официальный нерабочий день по причине идущих следом первых майских праздников.

В итоге на срок подачи ИП декларации УСН за 2017 год тоже распространяется правило НК РФ о переносе срока. Он попадает на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных:

Таким образом, у предпринимателей на упрощёнке в 2018 году есть два дополнительных дня, чтобы успеть подготовить и сдать декларацию за 2017 год. Напомним, что коммерсанты делают это по месту своего жительства.

Заметим, что статья 346.23 НК РФ также выделяет 2 особые ситуации, когда упрощенцы должны сдать декларацию по УСН в иные сроки:

- при прекращении деятельности на УСН – не позже 25-го числа месяца, идущего за месяцем её прекращения (п. 2 ст. 346.23 НК РФ);

- при утрате права на УСН – не позже 25-го числа месяца, идущего за кварталом, в котором это право было потеряно (п. 3 ст. 346.23 НК РФ).

Что грозит за пропуск срока

Если указанные выше сроки сдачи декларации УСН за 2017 год не соблюдены, значит, грозит штраф по п. 1 ст. 119 НК РФ. Это минимум 1000 рублей, даже если полностью уплатить налог в бюджет. А в общем случае инспекция взыщет от 5 до 30% не перечисленной в казну суммы налога по УСН согласно декларации за каждый полный или неполный месяц начиная:

- с 3 апреля 2018 года – в отношении юрлиц;

- с 4 мая 2018 года – по предпринимателям.

Еще одна крайне нежелательная мера, на которую может пойти руководство ИФНС – заморозка банковских счётов, включая движение электронных платежей (п. 3 ст. 76 НК РФ). Основание есть, когда просрочка подачи декларации составляет от 10 рабочих дней. То есть, инспекторы её так и не увидели:

- к 17 апреля 2018 года – от организации;

- к 21 мая 2018 года – от ИП.

Отменить приостановление операций по счетам ИФНС должна не позднее одного операционного дня, идущего за днем, когда упрощенец наконец сдал декларацию (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Декларация по УСН за 2017 год: сроки сдачи организациями и ИП в 2018 году

В отношении декларации УСН за 2017 год сроки представления в ИФНС установлены Налоговым кодексом РФ. Причём абсолютно разные для организаций (фирм, предприятий), работающих на упрощёнке, и индивидуальных предпринимателей на УСН. Рассматриваем, когда же надо успеть подать годовую отчётность по УСН за 2017 год каждой из категорий упрощенцев и что будет, если опоздать.

Кто обязан сдавать декларацию

Итоговую декларацию по УСН за 2017 год обязаны сдать все юридические лица и предприниматели, работающие на упрощёнке, и независимо от выбранного ими объекта:

1. Налог только с доходов.

2. Налог с доходов за вычетом расходов.

Причём сдать нулевую декларацию по УСН за 2017 год должны даже те плательщики, которые не вели никакой деятельности в 2017 году. Проще говоря, когда бизнес был «заморожен», простаивал. В частности, не было никаких операций по счетам.

Крайний срок сдачи декларации УСН за 2017 год регламентирует подп. 1 и 2 п. 1 ст. 346.23 НК РФ. И сразу скажем, что изменений в данные нормы в 2017 и 2018 году нет. То есть действуют старые правила.

Когда сдают организации

По общему правилу срок подачи декларации УСН за 2017 год организациями (юрлицами) – не позже 31 марта (подп. 1 п. 1 ст. 346.23 НК РФ). Однако 31 марта 2018 года попадает на субботу – выходной день. Поэтому, по правилам НК РФ, если крайний срок приходится на официальный выходной или нерабочий день, то он автоматически подлежит переносу. Об этом говорит п. 7 ст. 6.1 НК РФ.

Таким образом, в 2018 году крайние сроки сдачи налоговой декларации по УСН за 2017 год юридическими лицами приходятся на 2 апреля 2018 года включительно. Это будет понедельник:

Как видно, у организаций-упрощенцев в 2018 году есть один дополнительный день, чтобы подготовить и вовремя сдать декларацию по УСН за 2017 год.

Форма декларации по УСН, её электронный формат и правила заполнения закреплены приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99 (см. «Декларация по УСН»).

Что касается ИП, сроки сдачи декларация по УСН за 2017 год у них сдвинуты ровно на 1 месяц позже (подп. 2 п. 1 ст. 346.23 НК РФ) – до 30 апреля 2018 года включительно. Это будет хоть и понедельник, но официальный нерабочий день по причине идущих следом первых майских праздников.

В итоге на срок подачи ИП декларации УСН за 2017 год тоже распространяется правило НК РФ о переносе срока. Он попадает на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных:

Таким образом, у предпринимателей на упрощёнке в 2018 году есть два дополнительных дня, чтобы успеть подготовить и сдать декларацию за 2017 год. Напомним, что коммерсанты делают это по месту своего жительства.

Заметим, что статья 346.23 НК РФ также выделяет 2 особые ситуации, когда упрощенцы должны сдать декларацию по УСН в иные сроки:

- при прекращении деятельности на УСН – не позже 25-го числа месяца, идущего за месяцем её прекращения (п. 2 ст. 346.23 НК РФ);

- при утрате права на УСН – не позже 25-го числа месяца, идущего за кварталом, в котором это право было потеряно (п. 3 ст. 346.23 НК РФ).

Что грозит за пропуск срока

Если указанные выше сроки сдачи декларации УСН за 2017 год не соблюдены, значит, грозит штраф по п. 1 ст. 119 НК РФ. Это минимум 1000 рублей, даже если полностью уплатить налог в бюджет. А в общем случае инспекция взыщет от 5 до 30% не перечисленной в казну суммы налога по УСН согласно декларации за каждый полный или неполный месяц начиная:

- с 3 апреля 2018 года – в отношении юрлиц;

- с 4 мая 2018 года – по предпринимателям.

Еще одна крайне нежелательная мера, на которую может пойти руководство ИФНС – заморозка банковских счётов, включая движение электронных платежей (п. 3 ст. 76 НК РФ). Основание есть, когда просрочка подачи декларации составляет от 10 рабочих дней. То есть, инспекторы её так и не увидели:

- к 17 апреля 2018 года – от организации;

- к 21 мая 2018 года – от ИП.

Отменить приостановление операций по счетам ИФНС должна не позднее одного операционного дня, идущего за днем, когда упрощенец наконец сдал декларацию (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Какие установлены сроки сдачи декларации по УСН?

Срок сдачи декларации по УСН за 2017 год не изменился. Для лиц, применяющих эту систему, по-прежнему действуют 2 срока сдачи декларации по УСН — 31 марта для юридических лиц и 30 апреля для ИП.

Сроки сдачи отчетности по УСН

Декларацию по УСН, как следует из ст. 346.23 НК РФ, налогоплательщики представляют 1 раз в год по истечении налогового периода. В п. 1 ст. 346.19 НК РФ налоговый период по УСН определяется как промежуток в 1 календарный год.

Сроки подачи декларации зависят от формы, в которой существует налогоплательщик:

- организации-упрощенцы обязаны подавать декларацию не позднее 31 марта после окончания года;

- для ИП-упрощенцев крайний срок сдачи декларации по УСН соответствует 30 апреля.

Эти сроки установлены как крайние, но они подчиняются общему правилу переноса сроков на более позднюю дату для ситуаций совпадения последнего дня срока с выходным или праздничным днем. Действуют эти правила и для срока сдачи декларации по УСН за 2017 год.

Когда же сдавать декларацию по УСН за 2017 год? Никаких особенностей здесь нет: сроки сдачи налоговой декларации по УСН 2017 определяются по обычным правилам.

В соответствии с этими правилами крайний срок сдачи декларации по УСН за 2017 год для юрлиц не совпадет с установленной законодательно датой 31.03.2018 — из-за попадания на выходной день (субботу), он переместится на понедельник 02.04.2018.

А для ИП крайний срок подачи декларации по УСН за 2017 год не переносится — 30.04.2018 является обычным рабочим днем – понедельником (не выходным и не праздничным).

Декларацию по УСН необходимо представлять еще в одной ситуации, имеющей особый срок для подачи отчетности. Эта ситуация возникает при прекращении УСН-деятельности до истечения налогового периода и в случае утраты права на применение этой системы. Декларацию нужно будет подать до 25-го числа месяца, наступившего после квартала, в котором произошло соответствующее событие.

Декларация по УСН

Декларация по УСН формируется по итогам работы за соответствующий период. Данные для нее берут из книги доходов и расходов, которую плательщики УСН должны вести в течение года, фиксируя в ней каждый факт получения дохода или совершения расхода.

Форма декларации часто обновляется, поэтому регулярно надо отслеживать ее актуальный вариант.

Бланк, на котором нужно оформить декларацию за 2017 год, ищите в этой статье.

В налоговые органы декларацию можно представить по телекоммуникационным каналам связи или в бумажном варианте (лично или через почту).

Как заполнить УСН-декларацию, если получен убыток, узнайте здесь.

Сроки уплаты упрощенного налога

Несмотря на отсутствие обязанности ежеквартально отчитываться, плательщики УСН должны каждый квартал перечислять рассчитываемые самостоятельно авансовые платежи по налогу.

Формулу для расчета авансового платежа узнайте здесь.

Авансовый платеж по УСН за 1-й, 2-й и 3-й кварталы должен быть произведен не позднее 25-го числа месяца, следующего за отчетным периодом.

Срок уплаты налога за 4-й квартал совпадает со сроками сдачи декларации и производится на основании ее данных. Таким образом, дата уплаты налога за 4-й квартал 2017 года совпадет с датами сдачи декларации по УСН за 2017 год и придется, соответственно, на 02.04.2018 (для юрлиц) и 30.04.2018 (для ИП).

Для наглядности сроки уплаты налога за 4 квартал 2017 года, а также авансовых платежей в 2018 году, мы привели в календаре.

Полезную информацию о сроках уплаты налогов и взносов узнайте на нашем сайте:

Налогоплательщики, применяющие УСН, отчитываются по упрощенному налогу 1 раз в год. За 2017 год упрощенцы-юрлица должны успеть отчитаться не позднее 02.04.2018 (перенос с выходного дня 31.03.2018). Для ИП на УСН последний срок подачи УСН-декларации — 30.04.2018.

Срок сдачи декларации по УСН за 2017 год для ИП и организаций

Сроки сдачи декларации по УСН за 2017 год для организаций и ИП разные. Напомним о важных отчетных датах и о штрафах за несдачу.

Декларация по УСН за 2017 год: сроки сдачи отчетности в 2018 году

Декларацию по УСН за истекший год сдают юрлица и индивидуальные предприниматели, применяющие упрощенную налоговую систему («упрощенку»). Отчетными периодами являются 1 квартал, полугодие и 9 месяцев, а налоговый период — год (ст. 346.19 НК РФ).

Срок сдачи декларации по УСН за 2017 год для юридических лиц отличается от срока, установленного кодексом для ИП. У организаций отчетная дата приходится ежегодно на 31 марта года, следующего за отчетным. Соответственно, в 2018 году сдать декларацию по УСН надо не позднее 2 апреля (перенос с воскресенья 1 апреля).

Срок подачи декларации по УСН за 2017 год для ИП — не позднее 30 апреля. В 2018 году — не позднее 3 мая 2018 года (с переносом на три дня из-за выходных и праздничных дней в мае).

По общему правилу, если срок сдачи декларации по УСН выпадает на выходной или праздничный день, то крайней датой сдачи декларации является первый рабочий день, следующий за праздниками или выходными.

Сроки сдачи декларации по УСН в 2018 году для ИП и юридических лиц

По ссылкам ниже можно скачать полезные документы к отчетности:

Если в 2017 году не было движения средств по счетам в банках или кассе организации, и при этом нет объектов налогообложения, то можно сдать по итогам года единую (упрощенную) налоговую декларацию.

Применение единой (упрощенной) налоговой декларации в большей мере относится к налогоплательщикам, находящимся на общем режиме налогообложения. Тем не менее законодательство не ограничивает налогоплательщиков на упрощенке в возможности сдачи единой декларации вместо нулевой. Отчитаться надо не позднее 20-го числа месяца, следующего за отчетным годом. За 2017 год надо было сдать такую декларацию до 22 января 2018 года.

Сроки сдачи отчетности — декларации по УСН за 2017 год в случае прекращения деятельности

Если налогоплательщик прекращает деятельность на УСН, то в последний раз надо сдать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности согласно уведомлению, поданному в налоговую инспекцию по месту нахождения юридического лица либо месту жительства ИП.

Если налогоплательщик уведомил налоговую инспекцию о прекращении своей деятельности, например 1 декабря 2017 года, то он обязан сдать декларацию по УСН до 25 января включительно независимо от того, является он организацией или индивидуальным предпринимателем.

Сроки сдачи декларации за 2017 год при утрате права применения УСН

Если в силу каких-либо причин налогоплательщик лишился права применения «упрощенки», например, при превышении предельного для УСН дохода, остаточной стоимости основных средств или средней численности работников. В этом случае подать декларацию надо в срок до 25-го числа месяца, следующего за кварталом, в котором утрачено право применять упрощенку.

Добровольный переход с упрощенной системы налогообложения на общую возможен только по завершении календарного года. Для такого перехода в инспекцию подают Уведомление об отказе от применения УСН по форме 26.2-3 в срок не позднее 15 января следующего года. При этом за налогоплательщиком сохраняются общие сроки сдачи декларации по УСН в 2018 году и уплаты налога за прошедший год.

Сроки сдачи декларации по УСН за 2017 год для новых компаний

Если организация создана в период с 1 декабря по 31 декабря, то первым налоговым периодом для нее будет период с момента создания до окончания календарного года, следующего за годом создания.

Например, если организация создана 13 декабря 2017 года, то первую годовую декларацию по УСН за период с 13 декабря 2017 года по 31 декабря 2018 года надо подать не позднее 1 апреля 2019 года.

Пени и штрафы за несдачу в срок декларации по УСН за 2017 год

Декларацию упрощенцы вправе сдать через интернет (ТКС), Личный кабинет налогоплательщика, лично или через представителя в налоговую инспекцию на бумаге, либо отправить по почте. В последнем случае днем представления считается дата отправки почтового отправления.

За просрочку представления декларации по УСН грозит штраф в размере 5 % от суммы налога, заявленной в декларации, за каждый полный и неполный месяц просрочки (ст. 119 НК РФ). Максимальная сумма — 30 % от суммы налога, но не менее 1000 рублей.

Если же упрощенец просрочил сдачу декларации на 10 рабочих дней и более, налоговики вправе заморозить банковские счета, включая движение электронных платежей (п. 3 ст. 76 НК РФ). Отменить приостановление операций по счетам инспекция должна не позднее одного операционного дня, идущего за днем, когда налогоплательщик наконец сдал декларацию (абз. 2 п. 3, п. 11 ст. 76 НК РФ).