Ставка налога на прибыль в 2018-2019 годах

Налог на прибыль в 2017-2018 годах — ставка общая и ставки специальные являются темой данного подраздела сайта. В нем вы найдете всю актуальную информацию, включая последние изменения и разъяснения чиновников по вопросам применения ставок налога на прибыль.

Ставки налога на прибыль организаций 2018-2019 годов (классификация)

Ставки налога на прибыль условно классифицируют на общую и специальные.

Общая ставка — та, которая применяется основной массой компаний в отношении своей обычной деятельности: производства, торговли и других видов бизнеса.

О плательщиках налога на прибыль читайте здесь.

Ставки, предусмотренные для отдельных категорий плательщиков или по определенным доходам, относят к специальным.

И о тех и о других мы рассказываем в этой статье.

Какая ставка налога на прибыль является общей

Общая «прибыльная» ставка установлена на уровне 20% (п. 1 ст. 284 НК РФ). Она действует уже достаточно долгое время, и все мы успели к ней привыкнуть.

Особенность уплаты налога по общему тарифу заключается в том, что платеж распределяется по уровням бюджета: часть налога идет в федеральную казну, а часть попадает в казну региона.

О том, в какой пропорции производится распределение в 2017-2018 годах, читайте здесь.

Какие есть специальные ставки

Разброс специальных «прибыльных» ставок достаточно велик — от 0 до 30%.

Минимальную ставку, например, могут применять медицинские фирмы или компании из сферы образования, а с 2015 года — предприятия социального обслуживания. Действует она и еще в ряде случаев.

Узнать о том, не распространяется ли 0-я ставка на вашу компанию, вы можете из материалов, собранных в данном подразделе сайта. Например, из этой статьи.

В ней представлен полный перечень организаций-льготников. Поищите себя в нем. Вдруг вы зря переплачиваете в бюджет!

А может, вы имеете право на ставку 0 % по «долевым» доходам, то есть по дивидендам? Или выплачиваете их компании, у которой есть такое право? Ознакомьтесь со статьей «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов» и будете знать ответы на эти вопросы. Если права на 0% у вас нет, а дивиденды присутствуют, напомним, что действующая ставка по ним составляет 13%.

Кстати, «дивидендная» ставка тоже одна из специальных. Информацию о размерах других специфических ставок ищите в этой статье

Эффективная ставка налога на прибыль: есть и такая

В этом подразделе мы рассказываем все о «прибыльных» ставках. И конечно, не могли обойти вниманием такое понятие, как эффективная ставка налога на прибыль. Никогда о такой не слышали? Или слышали, но не знаете, для чего и как ее считают? Тогда для вас — наш материал «Что такое эффективная ставка налога на прибыль и как ее рассчитать?».

Ставка налога на прибыль в 2018 году для юридических лиц: таблица

Налог на прибыль организаций в 2018 году: какие ставки смотрите в таблице. Сколько процентов заплатить в региональный и федеральный бюджеты и для каких юридических лиц предусмотрены льготы — узнайте из статьи.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Налог на прибыль в 2018 году: ставки, таблица

Налог с прибыли уплачивается российскими и иностранными организациями, получающими доходы на территории РФ, по ставкам, установленным ст. 284 НК РФ.

- Основная ставка – 20%

- Специальные налоговые ставки – 0%, 9%, 10%, 15%, 30%

В 2018 году распределение налога на прибыль между бюджетами не изменилось. С 2017 по 2020 гг. НК РФ предписывает организациям платить налог с доходов, исчисленный по ставке 20%, в бюджеты по следующей пропорции:

- 3% в федеральный бюджет;

- 17% в региональный бюджет.

Пример

ООО «Сфера» работает в Новосибирской области, льгот по налогу на прибыль в регионе не установлено. В первом квартале 2019 года компания получила доходы в размере 2 600 000 руб., а расходы составили 1 850 000 руб.

Налоговая база составляет 750 000 руб. (2 600 000 – 1 850 000). По итогам первого квартала ООО «Сфера» рассчитывает налог на прибыль:

- В федеральный бюджет – 22 500 руб. (750 000 * 3%),

- В бюджет Новосибирской области – 127 500 руб. (750 000 * 17%).

Всего компания заплатит 150 000 рублей.

Соответственно, пропорция распределения налога на прибыль в бюджеты будет иная, если:

- Организация применяет специальную ставку налога;

- Если решением региональной администрации процент налога, подлежащий уплате в местный бюджет, уменьшен.

Данная норма предусмотрена для регионов, относящимся к особым экономическим зонам. При этом величина, до которой может быть снижена региональная ставка, определена ст. 284 Кодекса – до 12,5%.

В таблице ниже смотрите, в каких случаях допускается снижение региональной части налога и ее размер для каждого случая.

Прибыль, облагаемая налогом по пониженной ставке

Ставка в региональный бюджет

Доходы участников инвестиционных проектов, которых не включают в реестр

Полученная на территории свободной экономической зоны (СЭЗ)

Прибыль от деятельности резидентов территории опережающего социально-экономического развития и свободного порта Владивосток

не более 5% в течение 5 лет с момента получения прибыли, далее не менее 10% в течение следующих 5 лет

Прибыль, полученная на территории особой экономической зоны в Магаданской области (с условием ведения раздельного учета доходов и расходов)

Прибыль от деятельности в туристско-рекреационных особых экономических зонах и технико-внедренческих особых экономических зонах (с условием ведения раздельного учета доходов и расходов)

Прибыль от деятельности в технико-внедренческих особых экономических зонах (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами)

Важно! Организациям допустимо применять 2 налоговые ставки в течение одного года, если условия использования пониженной региональной ставки наступили не с начала года.

Изменение ставки налога на прибыль

С 2018 года установили новые ставки налога на прибыль для резидентов особых экономических зон (Федеральный закон от 27.11.2017 № 348-ФЗ).

Если вы резидент особой экономической зоны, то с 2018 года платите налог на прибыль в федеральный бюджет по ставке 3% (п. 1.2-1 ст. 284 НК). Ставку в региональный бюджет определяют власти субъекта РФ. В 2018 году она не должна быть выше 13,5% (абз. 7 п. 1 ст. 284 НК).

Ели проигнорировать изменение, возникнет переплата по налогу в федеральный бюджет и недоимка в региональный.

Раньше резиденты особых экономических зон платили 3% в федеральный бюджет и 12,5% в региональный. Новшество распространяется на правоотношения, которые возникли с 1 января 2017 года (п. 3 ст. 2 Федерального закона от 27.11.2017 № 348-ФЗ).

Налог на прибыль организаций в 2018 году

Основная ставка налога на прибыль для организаций равна 20%. В 2018 году ее размер не изменился. Она применяется для всех доходов, к которым нельзя применить специальные ставки.

Специальные налоговые ставки – 0%, 9%, 10%, 15%, 30% – применяются в отношении некоторых видов доходов и/или отдельных видов деятельности. Подробнее обо всех случаях, когда не применяется основная ставка налога, смотрите в таблице ниже.

Уменьшить налог на прибыль поможет правильно сотавленная учетная политика. Тем более что с 2018 года компания вправе предусмотреть дополнительные выгодные условия. Внесите изменения в свою «учетку» или утвердите новый документ. Как это сделать, читайте в статье «Учетная политика поможет сэкономить налог на прибыль»

Специальные ставки для налога на прибыль в 2018 году: таблица

Доходы организаций

Специальная ставка налога на прибыль

Налог на прибыль организаций 2018

Налог на прибыль — федеральный сбор с полученной прибыли организации. Термином «организация» в налоговом кодексе России обозначают все предприятия, банки, страховые компании.

Ставка налог на прибыль в 2018 году

Рассчитывается он на основании декларации, а исчисляется в процентах. Найти величину налогооблагаемой прибыли организаций можно по формуле: Доход минус Расход. Важно, все расходы должны подтверждаться документально.

Сколько процентов

Большинство изменений в законодательных документах, и в российском налоговом кодексе происходят с началом нового года, часто месяц нововведений — январь. Сегодня вопрос, который волнует многих бухгалтеров «налог на прибыль организаций 2018 сколько процентов? «Для физических лиц она составляет 13%, а вот для юридических лиц возможны различные варианты. Рассмотрим виды процентных ставок:

- базовая (стандартная) — 20% применяется для большинства промышленных организаций, при общем режиме налогообложения;

- максимальная — 30% применяется для операций с ценными бумагами (без учета дивидендов) и является основной для нефтяных компаний и корпораций, доход, который более высокий;

- нулевая ставка используется для медицинских и образовательных организаций, а также сельскохозяйственных предприятий и ООО. В зависимости от действующей ставки можно делать расчет. Данный налог взимается по пропорциональной шкале налогообложения.

Какая существует в настоящее время ставка?

С начала 2018 года действует ставка 20%, но ее размер можно снизить до 13,5 % для медиков и сельскохозяйственных производителей и вовсе можно опустить ее до нулевой, выполнив некоторые условия. Для коммерческих и образовательных учреждений также возможно снижение базовой ставки до 13,5% на прибыль организаций. Система дисконтирования предусматривает выполнение установленных законом требований и определенных условий.

Налог на прибыль организаций НК РФ

НК РФ (глава 25) дает ответы на вопросы, которые могут возникнуть в сфере учета налоговых платежей: характеристику доходов и расходов, их классификацию и т.д. НК РФ содержит изменения по налогу на прибыль организаций 2018.

Сколько процентов зачисляется в Федеральный бюджет

Базовая ставка налогообложения на прибыль — 20%, из них 18% остается в региональном бюджете субъекта местного уровня и только 2% поступает в федеральный бюджет.

О чем гласит НК РФ?

В НК РФ разобраны все нюансы расчета данного обязательного платежа на прибыль организаций. Налоговый Кодекс — основная шпаргалка по ведению бухгалтерского учета и при работе с финансовой отчетностью.

Налог на прибыль организаций 2018 как заполнить декларацию

Для заполнения декларации следует использовать листы 01, 02, а также приложения 1,1 и 1,2. Форма этих документов утверждена.

Для заполнения декларации следует:

- найти суммарный доход за период (сложение всех полученных доходов);

- Аналогичное действие произвести с расходами. важно: в расходы включаются только материальные и нематериальные затраты, которые напрямую влияют на производственную деятельность.

- Сальдо между доходами и расходами и будет базой налогообложения.

- Находим самое главное — сумму платежа. для этого базу налогообложения умножаем на 20%. Получаем самый главный искомый показатель.

Пример документа: для чего нужен?

Для чего же нужен такой документ? Конечно же для финансовой отчетности: чтобы показать полученный доход, понесенные в процессе операционной деятельности расходы, убытки, определения базы налогообложения.

Для образовательных учреждений, для коммерческих

Заполнить декларацию коммерческой организации гораздо проще (правила заполнения описаны выше), а вот для бюджетных учреждений, ее заполнение не редко вызывает трудности. В основном в расчет идут поступления от деятельности, которая приносит доход.

Налог на прибыль организаций 2018 сроки сдачи

Оплату можно производить авансовыми платежами. Тогда при подачи годовой декларации сумма уменьшается на уже уплаченные взносы (перенос убытка, если таковой имел место, происходит на будущие периоды).

Порядок исчисления и уплаты

Сроки уплаты — до 28 числа текущего месяца, который следует за отчетным периодом (кварталом, месяцем). Годовой отчетный налоговый период — 28 марта.

Процедура расчета

Познакомимся с процедурой расчета этого налога на примере (тыс. рублей): Предприятие оформило банковский кредит на сумму 200 и была внесена предоплата в размере 50. Выручка от реализации 100, в т. НДС 18. Затраты по производству составили: сырье и материалы — 30 рублей, з/п персоналу — 20, амортизация — 1,7, оплата в ФСС — 7. Налоговый убыток прошлого периода — 20.

Общая сумма расходов составила: 30+20+1,7+7 = 58,7 Подсчитываем налоговую прибыль: 100-18-58,7-20= 3,3. Налог составит: 3,3*0,2= 0,66. Данные в примере приведены для простоты подсчета и понимания алгоритма вычислений. В бухгалтерских проводках при учете налога на прибыль организаций фигурируют счета 68,77 и 99 Плана счетов БУ.

Ставки по налогу на прибыль организаций в России едины по всем регионам: как для Москвы, так и для Тюмени, Пермского Края, Ростовской области, Крыма. Налог на прибыль существует в большинстве стран как Европе: в Германии, Великобритании, Германии, Кипре, так и в Азии: в Армении, и даже в ДНР.

Налог на прибыль в 2018 году: ставки, таблица, расчет, сроки уплаты

Смотрите таблицу ставок налога на прибыль в 2018 году – одного из федеральных платежей, благодаря которым бюджет нашей страны увеличивается. А также читайте, кто платит налог, как рассчитать, когда перечислять в бюджет.

О чем эта статья:

Налог на прибыль – это прямой налог, который рассчитывается как процент от прибыли, которую получила компания. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ.

Кто платит налог на прибыль организаций в 2018 году

Плательщиками прибыльного налога являются компании на общей системе налогообложения.

Если у иностранной фирмы есть представительство в нашей стране, то она также становится плательщиком. Плательщиками будут и консолидированные группы. То есть объединения организаций для уплаты налога. Цель создания таких объединений – уменьшение налоговой нагрузки на организации. Налоговая база всех компаний складывается (то есть консолидируется – поэтому группа так и называется). В группе выбирают ответственную компанию, которая начисляет и вносит деньги в бюджет за всех. Такое объединение – это право, а не обязанность юридических лиц. Вступить в него можно добровольно, так же как и покинуть группу.

Кто не платит налог на прибыль

Обращаем внимание на то, что налог на прибыль – это налог только юридических лиц. Индивидуальные предприниматели на общей системе платят НДФЛ.

«Физики» с полученных доходов (в том числе от нетрудовой деятельности) платят НДФЛ, а не прибыльный налог.

Фирмы, которые при регистрации или с начала года перешли на упрощенку, освобождаются от уплаты налога на прибыль.

Скачайте дополнительный материал к статье:

Чем поможет: вы узнаете, к чему часто придираются налоговики, когда оценивают расходы, как безошибочно списывать безнадежные долги, чем обосновать разделение затрат на прямые и косвенные.

Ставка налога на прибыль в 2018 году

Базовая ставка налога на прибыль организаций – 20 процентов. Но деньги в бюджет фирмы перечисляют двумя платежами:

- 17 процентов – в региональный бюджет;

- 3 процента – в федеральный бюджет.

Такое распределение будут длиться до конца 2020 года.

Скачайте образцы заполнения платежек:

Пониженные ставки налога на прибыль в 2018 году

Но есть еще и пониженные ставки от 0 до 15 процентов. Их вправе использовать только определенные категории налогоплательщиков. Например, доходы в виде дивидендов облагается по двум ставкам: 13 и 0 процентов. Ставка 0 % применяется, если компания-участник владеет не менее половиной уставного капитала более 365 дней подряд. Во всех остальных случаях ставка – 13 % (см. также пошаговую инструкцию по выплате дивидендов учредителям ООО в 2018 году ).

А вот иностранные компании с дивидендом от российских организаций платят 15 процентов.

Резиденты в технико-туристско-рекреационных особых экономических зонах не платят прибыльный платеж, так как ставка 0 процентов, ставка резидентов особых экономических зон – 2 процента.

Таблица. Ставки налога на прибыль в 2018 году

Скачайте и возьмите в работу:

Налоговый и отчетный период по налогу на прибыль компаний

Налоговый период – это период, по окончании которого рассчитывают итоговое значение платежа. По общему правилу налоговый период по налогу на прибыль – это календарный год. То есть время с 1 января по 31 декабря. По окончанию года предприятия рассчитывают итоговый платеж и перечисляют деньги в бюджет.

Для фирм, которые созданы в течение года, первый налоговый период особенный. Он начинается в день внесения записи в ЕГРЮЛ об организации и заканчивается по окончании года (читайте, как получить выписку из ЕГРЮЛ ). Если же фирму создали в декабре, то ее налоговый период заканчивается 31 декабря следующего года.

Аналогично считается налоговый период реорганизованной или ликвидированной фирмы . Он начинается 1 января (или в день создания) и заканчивается в день исключения налогоплательщика из ЕГРЮЛ.

Отчетный период – это период, по окончании которого определяют промежуточный результат и платят авансы. Отчетный период короче налогового. То есть налоговый период состоит из нескольких отчетных.

У прибыльного платежа есть два вида отчетных периодов:

- Первый месяц, два месяца, три месяца и т.д. То есть компании платят ежемесячные авансы из фактической прибыли.

- Первый квартал, полугодие и 9 месяцев. То есть юридические лица платят ежеквартальные платежи.

Причем у ежеквартальных платежей есть два способа оплаты: только ежеквартальные и ежеквартальные плюс ежемесячные.

Ежемесячные авансы

На это способ оплаты компания вправе перейти добровольно с начала года или с момента создания. Платить такие авансы вправе все компаний, никаких ограничений нет. Для этого в инспекцию надо подать сообщение. У него нет унифицированной формы, поэтому пишите произвольное письмо. А вот отказаться от такого способа уплаты можно только с начала следующего года.

Первый платеж равен произведению прибыли, полученной за первый месяц и ставки налога. Платеж за второй месяц представляет собой разницу между исчисленным нарастающим итогом платежом за два месяца и уплаченным авансом.

Ежеквартальные платежи без ежемесячной оплаты

Чтобы платить авансы таким способом в налоговую специального заявления передавать не надо. Но перейти на такие платежи вправе не все организации. Право есть у компаний, доход которых за 4 предыдущих квартала не превышает 15 млн руб. в среднем за каждый квартал (или 60 млн руб. – за 4 квартала в целом).

Налог за первый квартал равен произведению налоговой базы за квартал и ставки налога.

Налог за второй квартал считают так:

Аванс тек = Налоговая база тек × Ставка налога – Аванс пред

Ежеквартальные платежи с ежемесячной доплатой

Компании, у которых доходы в квартал более 15 млн рублей и которые не перешли на ежемесячные авансы, платят налог каждый месяц и потом доплачивают по результатам работы за квартал. Суммы платежа рассчитываются следующим образом.

Платеж за каждый месяц первого квартала равен месячным платам квартала предыдущего года.

Ежемесячный платеж во втором квартале рассчитывается по другой формуле:

Аванс 2 кв = Квартальный Аванс 1кв / 3

где Квартальный Аванс 1кв – квартальный авансовый платеж, исчисленный по итогам I квартала.

Ежемесячный платеж в третьем квартале считают так:

Аванс 3 кв = (Квартальный Аванс 2кв — Квартальный Аванс 1кв ) / 3

Ежемесячный платеж в четвертом квартале считают так:

Аванс 4 кв = (Квартальный Аванс 3кв — Квартальный Аванс 2кв ) / 3

То есть в данном случае компания платит авансы не из фактической прибыли, а из предполагаемого ее значения.

Читайте также:

Сроки уплаты налога на прибыль и авансов

Крайний срок уплаты годового платежа – 28 марта следующего года. Если этот день выпадает на выходной, то он переносится на следующий рабочий день. В 2018 году 28 марта выпадает на среду, поэтому срок не переносится.

Если заплатить налог позже, то инспекторы начислят пени и штраф. Пени за первые 30 дней просрочки равны 1/300 ставки рефинансирования , за последующие в два раза больше – 1/150 ставки. Штраф по статье 122 НК составляет 20 процентов от неуплаченного в срок налога. Фактический период просрочки значения не имеет.

По итогам отчетных периодов надо заплатить авансы. На это компании дается 28 календарных дней. Если опоздать – начислят пени. А вот 20-процентного штрафа за опоздание с авансами не будет – это наказание распространяется только на итоговый платеж.

Порядок расчета налога на прибыль организаций

Величина налога на прибыль рассчитывают по формуле:

ПН = (Доходы – Расходы) × Ставка

Причем учет доходов – это обязанность предприятия, а учет расходов – это право. То есть если компания не включит в расчет какие-либо налоги, то ее накажут – доначислят сам налог, а также потребуют заплатить пени и штраф. А вот если компания учтет расходов меньше, чем положено, то налоговики не будут против. Ведь в таком случае компания переплатит налог на прибыль. То есть бюджет не пострадает.

Вообще налогоплательщика могут наказать только за то, что он занизил налог. Во-первых, потребуется в обязательном порядке уточнить декларацию. Во-вторых, контроллеры начислят недоимку, пени и штраф. А вот если организация из-за ошибки в расчетах переплатила налог, то уточнение декларации – это ее право, а не обязанность.

НК регулируют, какие поступления организация учитывает в доходах, а какие траты – в расходах. Доходы могут быть от реализации и внереализационные. Полученные средства, которые не надо учитывать при расчете налога, перечислены в статье 251 НК. Например, полученный заем и т.д.

К расходам предъявляются два главных требования: ни должны быть экономически обоснованными и документально подтвержденными. То есть компании надо обосновать необходимость той или иной траты. А также на каждый расход должен быть свой документ. Иначе учесть траты не получится.

Еще по теме:

Способы определения прибыли

Доходы и расходы можно учитывать двумя методами: начисления и кассовым.

Кассовый метод предполагает, что расходы и доходы компания учитывает только после оплаты. На такой метод учета вправе перейти организации, у которых выручка за каждых квартал за предыдущие 12 месяцев не превышала 1 млн рублей. Доходы признаются в момент получения денег на расчетный счет или в кассу или поступления активов в счет оплаты товара. Расходы учитывают в момент их оплаты.

Для метода начисления факт оплаты значения не имеет. Налогоплательщики учитывают расходы и доходы по мере возникновения. Большинство организаций ведут учет именно методом начисления. Например, доходы могут считаться полученными при подписании акта приемки-передачи, товарной накладной на отгрузку и т.д. Когда фактически покупатель перечислит деньги за товар – неважно. В учете компания уже получила прибыль. То есть может возникнуть ситуация «прибыль есть, а денег нет». Бывает и обратная ситуация: компания получила аванс. Предоплату она не учитывает в доходах. То есть «деньги есть, а прибыли нет».

Способы экономии

Финансовые службы компании стараются сократить платежи в бюджет. Причем сделать это в рамках закона. Для этого они выбирают выгодные методы учета. Например, начисления амортизации. Другой популярный вариант сокращения размера налога на прибыль – перевести деятельность на спецрежим. Например, налог ЕНВД никак не зависит от того, сколько фактически «заработала» фирма – платеж зависит от размера вмененного дохода (см. подробнее, как уменьшить налог на прибыль ). Кстати, в Высшей Школе финансового директора есть большой раздел, посвященный законным способы не переплачивать налог на прибыль . По результатам обучения выдают диплом государственного образца. Записаться и попробовать можно здесь .

Используйте пошаговые руководства:

Методические рекомендации по управлению финансами компании

Налог на прибыль в 2018 году: ставки, таблица, расчет, сроки уплаты

Смотрите таблицу ставок налога на прибыль в 2018 году – одного из федеральных платежей, благодаря которым бюджет нашей страны увеличивается. А также читайте, кто платит налог, как рассчитать, когда перечислять в бюджет.

О чем эта статья:

Налог на прибыль – это прямой налог, который рассчитывается как процент от прибыли, которую получила компания. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ.

Кто платит налог на прибыль организаций в 2018 году

Плательщиками прибыльного налога являются компании на общей системе налогообложения.

Если у иностранной фирмы есть представительство в нашей стране, то она также становится плательщиком. Плательщиками будут и консолидированные группы. То есть объединения организаций для уплаты налога. Цель создания таких объединений – уменьшение налоговой нагрузки на организации. Налоговая база всех компаний складывается (то есть консолидируется – поэтому группа так и называется). В группе выбирают ответственную компанию, которая начисляет и вносит деньги в бюджет за всех. Такое объединение – это право, а не обязанность юридических лиц. Вступить в него можно добровольно, так же как и покинуть группу.

Кто не платит налог на прибыль

Обращаем внимание на то, что налог на прибыль – это налог только юридических лиц. Индивидуальные предприниматели на общей системе платят НДФЛ.

«Физики» с полученных доходов (в том числе от нетрудовой деятельности) платят НДФЛ, а не прибыльный налог.

Фирмы, которые при регистрации или с начала года перешли на упрощенку, освобождаются от уплаты налога на прибыль.

Скачайте дополнительный материал к статье:

Чем поможет: вы узнаете, к чему часто придираются налоговики, когда оценивают расходы, как безошибочно списывать безнадежные долги, чем обосновать разделение затрат на прямые и косвенные.

Ставка налога на прибыль в 2018 году

Базовая ставка налога на прибыль организаций – 20 процентов. Но деньги в бюджет фирмы перечисляют двумя платежами:

- 17 процентов – в региональный бюджет;

- 3 процента – в федеральный бюджет.

Такое распределение будут длиться до конца 2020 года.

Скачайте образцы заполнения платежек:

Пониженные ставки налога на прибыль в 2018 году

Но есть еще и пониженные ставки от 0 до 15 процентов. Их вправе использовать только определенные категории налогоплательщиков. Например, доходы в виде дивидендов облагается по двум ставкам: 13 и 0 процентов. Ставка 0 % применяется, если компания-участник владеет не менее половиной уставного капитала более 365 дней подряд. Во всех остальных случаях ставка – 13 % (см. также пошаговую инструкцию по выплате дивидендов учредителям ООО в 2018 году ).

А вот иностранные компании с дивидендом от российских организаций платят 15 процентов.

Резиденты в технико-туристско-рекреационных особых экономических зонах не платят прибыльный платеж, так как ставка 0 процентов, ставка резидентов особых экономических зон – 2 процента.

Таблица. Ставки налога на прибыль в 2018 году

Скачайте и возьмите в работу:

Налоговый и отчетный период по налогу на прибыль компаний

Налоговый период – это период, по окончании которого рассчитывают итоговое значение платежа. По общему правилу налоговый период по налогу на прибыль – это календарный год. То есть время с 1 января по 31 декабря. По окончанию года предприятия рассчитывают итоговый платеж и перечисляют деньги в бюджет.

Для фирм, которые созданы в течение года, первый налоговый период особенный. Он начинается в день внесения записи в ЕГРЮЛ об организации и заканчивается по окончании года (читайте, как получить выписку из ЕГРЮЛ ). Если же фирму создали в декабре, то ее налоговый период заканчивается 31 декабря следующего года.

Аналогично считается налоговый период реорганизованной или ликвидированной фирмы . Он начинается 1 января (или в день создания) и заканчивается в день исключения налогоплательщика из ЕГРЮЛ.

Отчетный период – это период, по окончании которого определяют промежуточный результат и платят авансы. Отчетный период короче налогового. То есть налоговый период состоит из нескольких отчетных.

У прибыльного платежа есть два вида отчетных периодов:

- Первый месяц, два месяца, три месяца и т.д. То есть компании платят ежемесячные авансы из фактической прибыли.

- Первый квартал, полугодие и 9 месяцев. То есть юридические лица платят ежеквартальные платежи.

Причем у ежеквартальных платежей есть два способа оплаты: только ежеквартальные и ежеквартальные плюс ежемесячные.

Ежемесячные авансы

На это способ оплаты компания вправе перейти добровольно с начала года или с момента создания. Платить такие авансы вправе все компаний, никаких ограничений нет. Для этого в инспекцию надо подать сообщение. У него нет унифицированной формы, поэтому пишите произвольное письмо. А вот отказаться от такого способа уплаты можно только с начала следующего года.

Первый платеж равен произведению прибыли, полученной за первый месяц и ставки налога. Платеж за второй месяц представляет собой разницу между исчисленным нарастающим итогом платежом за два месяца и уплаченным авансом.

Ежеквартальные платежи без ежемесячной оплаты

Чтобы платить авансы таким способом в налоговую специального заявления передавать не надо. Но перейти на такие платежи вправе не все организации. Право есть у компаний, доход которых за 4 предыдущих квартала не превышает 15 млн руб. в среднем за каждый квартал (или 60 млн руб. – за 4 квартала в целом).

Налог за первый квартал равен произведению налоговой базы за квартал и ставки налога.

Налог за второй квартал считают так:

Аванс тек = Налоговая база тек × Ставка налога – Аванс пред

Ежеквартальные платежи с ежемесячной доплатой

Компании, у которых доходы в квартал более 15 млн рублей и которые не перешли на ежемесячные авансы, платят налог каждый месяц и потом доплачивают по результатам работы за квартал. Суммы платежа рассчитываются следующим образом.

Платеж за каждый месяц первого квартала равен месячным платам квартала предыдущего года.

Ежемесячный платеж во втором квартале рассчитывается по другой формуле:

Аванс 2 кв = Квартальный Аванс 1кв / 3

где Квартальный Аванс 1кв – квартальный авансовый платеж, исчисленный по итогам I квартала.

Ежемесячный платеж в третьем квартале считают так:

Аванс 3 кв = (Квартальный Аванс 2кв — Квартальный Аванс 1кв ) / 3

Ежемесячный платеж в четвертом квартале считают так:

Аванс 4 кв = (Квартальный Аванс 3кв — Квартальный Аванс 2кв ) / 3

То есть в данном случае компания платит авансы не из фактической прибыли, а из предполагаемого ее значения.

Читайте также:

Сроки уплаты налога на прибыль и авансов

Крайний срок уплаты годового платежа – 28 марта следующего года. Если этот день выпадает на выходной, то он переносится на следующий рабочий день. В 2018 году 28 марта выпадает на среду, поэтому срок не переносится.

Если заплатить налог позже, то инспекторы начислят пени и штраф. Пени за первые 30 дней просрочки равны 1/300 ставки рефинансирования , за последующие в два раза больше – 1/150 ставки. Штраф по статье 122 НК составляет 20 процентов от неуплаченного в срок налога. Фактический период просрочки значения не имеет.

По итогам отчетных периодов надо заплатить авансы. На это компании дается 28 календарных дней. Если опоздать – начислят пени. А вот 20-процентного штрафа за опоздание с авансами не будет – это наказание распространяется только на итоговый платеж.

Порядок расчета налога на прибыль организаций

Величина налога на прибыль рассчитывают по формуле:

ПН = (Доходы – Расходы) × Ставка

Причем учет доходов – это обязанность предприятия, а учет расходов – это право. То есть если компания не включит в расчет какие-либо налоги, то ее накажут – доначислят сам налог, а также потребуют заплатить пени и штраф. А вот если компания учтет расходов меньше, чем положено, то налоговики не будут против. Ведь в таком случае компания переплатит налог на прибыль. То есть бюджет не пострадает.

Вообще налогоплательщика могут наказать только за то, что он занизил налог. Во-первых, потребуется в обязательном порядке уточнить декларацию. Во-вторых, контроллеры начислят недоимку, пени и штраф. А вот если организация из-за ошибки в расчетах переплатила налог, то уточнение декларации – это ее право, а не обязанность.

НК регулируют, какие поступления организация учитывает в доходах, а какие траты – в расходах. Доходы могут быть от реализации и внереализационные. Полученные средства, которые не надо учитывать при расчете налога, перечислены в статье 251 НК. Например, полученный заем и т.д.

К расходам предъявляются два главных требования: ни должны быть экономически обоснованными и документально подтвержденными. То есть компании надо обосновать необходимость той или иной траты. А также на каждый расход должен быть свой документ. Иначе учесть траты не получится.

Еще по теме:

Способы определения прибыли

Доходы и расходы можно учитывать двумя методами: начисления и кассовым.

Кассовый метод предполагает, что расходы и доходы компания учитывает только после оплаты. На такой метод учета вправе перейти организации, у которых выручка за каждых квартал за предыдущие 12 месяцев не превышала 1 млн рублей. Доходы признаются в момент получения денег на расчетный счет или в кассу или поступления активов в счет оплаты товара. Расходы учитывают в момент их оплаты.

Для метода начисления факт оплаты значения не имеет. Налогоплательщики учитывают расходы и доходы по мере возникновения. Большинство организаций ведут учет именно методом начисления. Например, доходы могут считаться полученными при подписании акта приемки-передачи, товарной накладной на отгрузку и т.д. Когда фактически покупатель перечислит деньги за товар – неважно. В учете компания уже получила прибыль. То есть может возникнуть ситуация «прибыль есть, а денег нет». Бывает и обратная ситуация: компания получила аванс. Предоплату она не учитывает в доходах. То есть «деньги есть, а прибыли нет».

Способы экономии

Финансовые службы компании стараются сократить платежи в бюджет. Причем сделать это в рамках закона. Для этого они выбирают выгодные методы учета. Например, начисления амортизации. Другой популярный вариант сокращения размера налога на прибыль – перевести деятельность на спецрежим. Например, налог ЕНВД никак не зависит от того, сколько фактически «заработала» фирма – платеж зависит от размера вмененного дохода (см. подробнее, как уменьшить налог на прибыль ). Кстати, в Высшей Школе финансового директора есть большой раздел, посвященный законным способы не переплачивать налог на прибыль . По результатам обучения выдают диплом государственного образца. Записаться и попробовать можно здесь .

Используйте пошаговые руководства:

Методические рекомендации по управлению финансами компании

Ставки налога на прибыль организаций в Швейцарии по кантонам в 2018 году

Ставки налога на прибыль организаций в Швейцарии по кантонам в 2018 году

Система налогообложения Швейцарии состоит из трех уровней: федеральный, кантональный и коммунальный и основывается на особом административно-территориальном делении Швейцарии.

В таблице ниже мы приводим актуальные на 2018 год эффективные налоговые ставки налога на прибыль организаций, которые включают в себя ставки всех 3 уровней. Для удобства мы публикуем ставку налога, применимую для столицы кантона и отдельно для той коммуны, в которой можно получить минимально возможную ставку в указанном кантоне.

Кантон

Ставка налога в столице кантона

Минимальная ставка налога в кантоне

Коммуна с минимальной ставкой налога в кантоне

Нововведения 2018 года по налогу на прибыль организаций

Налоговое законодательство с каждым годом совершенствуется, оптимизируется и, к сожалению, ужесточается. Государство и регуляторы включают всё новые рычаги давления на бизнес, усиливают контроль и формы регулирования. Малому и среднему бизнесу, несмотря на заверения властей о всесторонней заботе, приходится лавировать между препонами законодательства и постоянно следить за изменениями в налоговой сфере.

НПО — важная составляющая госбюджета

Налог на прибыль организаций (НПО) играет важную роль в формировании госбюджета РФ, федерального и региональных бюджетов. Этот налоговый сбор занимает 4-е место в структуре поступлений денежных средств в казну России.

Основной вклад в бюджетную систему РФ вносят следующие налоги и сборы:

- таможенные платежи — первый номер среди всех сборов по наполнению бюджета;

- налог на добавленную стоимость (НДС) стоит на втором месте;

- третьими идут социальные налоги и сборы;

- налог на прибыль занимает четвёртое место;

- завершает пятёрку лидеров налог на доходы физ. лиц (НДФЛ).

Стоит ли говорить, насколько важны для государственных регуляторов полноценные и своевременные поступления от всех этих налогов, включая НПО.

Правительство постоянно регулирует размер ставки налога на прибыль, так как от этого напрямую зависит формирование промышленного потенциала и успешность экономики страны. При этом государство вынуждено контролировать и в определённые периоды снижать налоговую нагрузку на российского производителя. Кроме этого, стоит отметить, что НПО активизирует приток иностранных инвестиций в основные сектора экономики России.

Из истории формирования НПО в России: в 1992 году, когда налог на прибыль был введён, все поступления направлялись в федеральную казну, при этом ставка налога составляла 32%.

В последующие годы ставка НПО постепенно снижалась:

- 35% — составлял НПО до марта 1999 года;

- 30% — такой тариф НПО был до конца 2001г.;

- 24% — в 2002—2008 гг.;

- 20% налога с прибыли организации — такой стандартный тариф действует с января 2009 года по сей день.

При этом в регионах могут применяться сниженные ставки для производителей.

НПО считается прямым федеральным налогом, все поступления от налога распределяются между федеральным и региональными бюджетами. Проценты в распределении между федерацией и регионами сильно трансформировались за период существования налога на прибыль. Если сначала своего существования, все поступления от прибыли юр. лиц шли в госбюджет, то сегодня основная доля налога идёт в бюджет территории, где зарегистрировано предприятие. Что позволяет хозяйствующим субъектам более гибко подходить к льготам и преференциям для градообразующих предприятий, а также поддерживать развивающиеся организации.

Были периоды, когда часть налога шла и в местные бюджеты. Сегодня эти поступления отменены.

Динамика НПО: упав в 2008 году, платежи в госбюджет постепенно растут

Налог на прибыль в 2018 году

Налог на прибыль — один из основных налогов для российских и зарубежных организаций и учреждений, которые работают по основной (общей) системе налогообложения (ОСНО). Под его уплату подпадают и коммерческие предприятия, и некоммерческие общества.

Регулируется НПО Налоговым кодексом РФ, главой №25 и её статьями №246—333.

Основная сумма налога на прибыль рассчитывается, как разница между валовым доходом предприятия и его расходами, умноженная на налоговую ставку, которая принята в конкретном регионе с учётом формы и вида деятельности участника-налогоплательщика.

Участники: кто должен платить, кто не платит НПО

Перечень налогоплательщиков, которые подпадают под действие НК РФ в части обязанности уплаты налога на прибыль, определён статьями №246, 246.2 и 247 .

В список налогоплательщиков НПО законодательством включены:

- российские организации любой формы собственности, коммерческие и некоммерческие;

- иностранные юр. лица, которые зарегистрированы в РФ через постоянно действующие представительства, а также общества, которые получают доход в РФ;

- иностранные организации, которые признаны налоговыми резидентами РФ;

- иностранные ЮЛ, управление которых осуществляется в РФ.

Не платят налог на прибыль общества, которые определены статьями НК РФ №246.1, 346.1, 346.11, 346.26, к ним относятся:

- Организации, которые зарегистрированы и действуют по льготным налоговым режимам: упрощённая система налогообложения (УСН) и фермерские хозяйства на ЕСХН.

- Общества, использующие ЕНВД, не платят НПО, но только по той части доходов, которые получены от деятельности, облагаемой ЕНВД. По остальным видам работ эти юр. лица платят налог на общих основаниях.

- Сообщества, которые занимаются игорным бизнесом.

- Участники бизнес-проекта «Сколково».

- Не подлежат налогообложению на прибыль и частные предприниматели (ИП).

Нужно знать, что предприятия, которые работают по УСН и ЕСХН обязаны платить НПО с прибыли от дивидендов, ценным бумагам, а также с прибыли подконтрольных им иностранных фирм.

Также налог на прибыль не выплачивается в случае, если у общества за отчётный налоговый период не было прибыли. Но нужно учесть, что налоговая декларация при этом всё равно должна быть сдана в ИФНС к установленному сроку.

Организация должна насчитать и выплатить налог на прибыль, если разница между её доходами и расходами положительная. Это отклонение признаётся прибылью, а её денежное выражение — налоговой базой. В случае когда предприятие вышло по итогам периода в убыток, НПО не выплачивается.

ФНС РФ

https://www.nalog.ru/

Знайте: убыток может быть зачтён ИФНС в последующие годы, за счёт него можно сократить сумму дохода следующего периода. При этом учесть убытки можно будет только в том случае, если у плательщика есть подтверждающие документы за весь период, когда был зафиксирован убыток.

Дополнительно в 2017—2020 годах налоговый регулятор РФ ограничил возможности учёта убытков и установил, что налоговая база может быть сокращена за счёт убытков предыдущих лет не более чем на 50%.

Таблица: категории доходов, которые применяются для разных плательщиков при начислении НПО

Часть прибыли предприятий уходит в бюджет страны и региона

Ставки НПО: уточнения 2018 года

Основная ставка НПО в 2018 году — 20% от прибыли. Здесь изменений по сравнению с предыдущими годами нет.

А вот распределение долей внутри ставки немного изменилось с 2017 года.

Состоит основная ставка налога из двух частей, первая из которых идёт в федеральный бюджет — это 3% от прибыли. В 2017 году процент отчислений федерации увеличен на 1%, и это правило будет действовать до 2020 года.

Вторая часть поступает в регион, где зарегистрировано предприятие. Региональный тариф устанавливается законодательными органами территории. Начиная с 2017 года, он может варьироваться от 17% (вместо 18%) до 12,5%. Нижний порог ставки устанавливается для льготируемых категорий плательщиков, если они являются участниками инвестиционных проектов региона, занимаются благотворительностью, осуществляют капвложения и пр. (перечень и ставка утверждаются региональным законодательным органом).

Специальные ставки

Повышенными ставками налога на прибыль для организаций государство регулирует в основном предприятия, которые зарабатывают на акциях и дивидендах, осуществляют добычу ископаемых, а также иностранный бизнес. 100% налога на прибыль в этом случае идёт в федеральный бюджет РФ.

Тарифы НПО в этом случае привязаны к видам деятельности ЮЛ:

- 30% налога на прибыль насчитывается обществам, которые получили в РФ доход по ценным бумагам и не представили в ИФНС данные по такому доходу.

- 20% НПО накладывается:

- на иностранные фирмы, которые являются налогоплательщиками НПО;

- на все доходы зарубежных компаний, которые не ведут деятельность в РФ через постоянные представительства (есть исключения).

- 15% налога выплачивают зарубежные фирмы, которые получают дивиденды по акциям предприятий, зарегистрированных в РФ, а также дивиденды от участия в их капитале.

- 13% вносят в бюджет российские компании, которые получают часть прибыли от российских и зарубежных организаций, а также дивиденды по акциям.

- 10% налога платят иностранные компании, не имеющие представительств на территории РФ, которые используют или сдают в аренду транспортные средства для международных перевозок.

- 9% НПО вменяется компаниям, которые получают проценты по отдельно выделенным законодательством муниципальным ценным бумагам.

Каким организациям начисляется нулевая ставка

Налог на прибыль в размере 0% распространяется на следующих производителей, есть в этом списке и гос. учреждения:

- сельхозпроизводители и рыболовные артели;

- медицинские, образовательные учреждения, а также общества, которые ведут соц. обслуживание граждан РФ;

- Центробанк РФ;

- организации, которые внесены в список крупных инвестиционных проектов;

- предприятия, которые осуществляют свою деятельность в свободных экономических зонах: Крым, порт Владивосток, Калининград, Магаданская область;

- участники проекта «Сколково».

0% в федеральный бюджет ставится в отношении прибыли организаций — резидентов технико-внедренческой особой экономической зоны, а также организаций — резидентов туристско-рекреационных особых экономических зон, объединённых решением Правительства Российской Федерации в кластер (п.1.2 ст.284 НК РФ).

ФНС РФ

https://www.nalog.ru/

Особый порядок расчёта для некоторых видов деятельности

Есть несколько видов деятельности, которые НК РФ выносит за рамки стандартного налогообложения по прибыли. Такие предприятия ведут специфическую деятельность в банковской, страховой, других финансовых областях. Для них регулятором определён ограниченный список. В этот особый перечень ФНС РФ включены:

- банки;

- страховые организации;

- негосударственные пенсионные фонды;

- участники рынка ценных бумаг;

- клиринговые организации;

- особенности по операциям с финансовыми инструментами срочных сделок (ст. 301–305 и 326–327 НК РФ);

- особенности при исполнении договора доверительного управления имуществом, договора простого товарищества (ст. 276, 278 и 332 НК РФ);

- особенности налогообложения иностранных организаций (ст. 307–310 НК РФ).

Налоговики жёстко регулируют категории плательщиков НПО

Классификатор доходов

Доход от реализации — это суммы, а также материальные средства (ТМЦ), которые получены по основной сфере деятельности предприятия (ОКВЭД).

Также к доходу относятся суммы и ТМЦ, которые общество получает от непрофильных видов деятельности. Это может быть доход от сдачи в аренду недвижимости или транспорта, дивиденды по вкладам и пр. Такие доходы считаются внереализационными.

Важно: при учёте прибыли все доходы берутся без НДС, а также без учёта суммы акцизов.

К доходам от реализации налоговая служба относит:

- выручку от продажи товаров и услуг собственного производства;

- доход от товаров, предназначенных для перепродажи;

- доход от продажи имущественных прав общества.

К внереализационными доходами ФНС РФ причисляет доходы, полученные:

- при долевом участии в сторонних организациях;

- от курсовой валютной разницы;

- от сдачи в аренду (субаренду) недвижимости, земельных участков и т. п.;

- в виде процентов, полученных по договорам займа, банковского счёта, вкладов и т.д.

Нужно учитывать, что доходы и расходы, которые были произведены российским предприятием за границей, также включаются в налоговую базу в полном объёме.

Есть взносы и выгоды, которые предприятие не обязано учитывать в расчёте своей доходной части.

Под высвобождение от налога на прибыль, подпадают:

- имущество (а также права на него), полученное в качестве залога (задатка);

- взносы в уставной капитал;

- движимое и недвижимое имущество, приобретённое в кредит (или по договору займа);

- капитальные вложения в улучшение арендованного имущества.

Перечень льготируемых доходов является закрытым и не подлежит расширительному толкованию. Поэтому все иные доходы, которые не указаны в этом перечне, нужно учесть для уплаты налога на прибыль.

ФНС РФ

https://www.nalog.ru/

Правильное разнесение сумм доходов и расходов — главная задача бухгалтера

Расходы, которые можно учесть

Основными расходами считаются затраты предприятия, которые направлены на ведение деятельности. Необходимо понимать, что все расходы на бизнес должны быть документально подтверждены. В противном случае они не будут приняты ИФНС, а юр. лицо и ответственные лица могут быть оштрафованы.

Принимаются к налогообложению по прибыли расходы, которые напрямую влияют на производство, логистику, а также на продажу товаров или услуг:

- заработная плата работников;

- закуп сырья и материалов;

- амортизация основных средств производства (с 2016 года таковым признаётся имущество стоимостью от ста тысяч рублей).

Следует учесть: существует так называемая амортизационная премия, когда организация имеет право единовременно учесть в расходах капитальные вложения в производство (от 10-ти до 30% от расходов).

Отдельная статья расходов, на которую можно уменьшить налоговую базу — списание дебиторской задолженности поставщиков. То есть в расходы предприятия могут быть включены долги контрагентов перед предприятием в случае:

- ликвидации или банкротстве организации-должника;

- истечении срока давности (обычно это 3 года);

- когда контрагента-должника невозможно найти либо нет возможности взыскать с него долг.

Для такого решения должен быть подготовлен полный пакет документов с обоснованием, в которых должны быть указаны причины списания, приложены документы, подтверждающие фактическое состояние должника. Документы должны быть завизированы компетентными органами и руководителем организации.

Как у доходов, так и у расходов существуют так называемые внереализационные расходы, к ним налоговики относят:

- амортизируемые нематериальные активы (патенты, расходы на ТЗ, свидетельства и т. п.);

- отклонения в курсах валют;

- судебные издержки;

- арбитражные сборы.

Необходимо учесть, что налоговый регулятор запрещает брать некоторые виды расходов, которые могли бы сократить сумму налога на прибыль. Сюда отнесены:

- дивиденды;

- взносы в уставной капитал предприятия;

- суммы, направленные юр. лицом на погашение своих кредитных обязательств.

Учитывать нужно всё

Расчёт налога на прибыль

Признано, что НПО — один из самых сложных для исчисления налогов. Трудности возникают у бухгалтерии при учёте доходов и расходов. Какие суммы будут признаны ИФНС доходами, и на какой период они должны быть отнесены. Какие расходы брать в зачёт, и на какую дату их ставить на приход. Налогоплательщик-ЮЛ обязан чётко знать, какие исходные данные он может признать в конкретном налоговом периоде, какие затраты или убытки можно зачесть в следующие периоды.

Для этого налоговиками определены 2 метода расчёта НПО, которые регулируются статьями №271–273 НК РФ.

Метод начисления

Номер один при ведении учёта прибыли — начисление. При таком способе период признания доходов и затрат не зависит от поступления денег на р/счёт предприятия. Прибыль и затраты при начислении засчитываются в том отчётном периоде, когда они были осуществлены.

Таким образом, как только предприятие отгрузило товар контрагенту, доход сразу идёт в зачёт НПО (даже если продукция не оплачена). Отгрузка продукции — получение дохода. Такой же принцип сохраняется и при оказании услуг обществом, а также при продаже имущественных прав.

Расходы при методе начисления учитываются аналогично: как только сырьё или материалы поступили на склад, либо были подписаны акты приёма-передачи, расходы считаются принятыми к налогообложению по прибыли.

Если связь между доходами и расходами не может быть определена чётко или определяется косвенным путём, доходы распределяются налогоплательщиком самостоятельно, с учётом принципа равномерности.

ФНС РФ

https://www.nalog.ru/

Для внереализационных доходов сроком их признания считается:

- дата прихода денежных средств на расчётный счёт по дивидендам или безвозмездно переданных предприятию денежных средств;

- подписанный обеими сторонами акт приёма-передачи безвозмездно принятого имущества.

Датой принятия организацией внереализационных расходов признаётся:

- дата начисления налоговых сборов;

- дата предъявления документов по договорам дарения (или аналогичных сделок).

Это второй вариант ведения налогового учёта прибыли. В этом случае доходы и расходы должны быть учтены по факту прихода средств на расчётный счёт организации. Для расхода днём учёта считается фактическая оплата счёта, выставленного предприятию контрагентом.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учёта налога на добавленную стоимость не превысила 1 млн рублей за каждый квартал.

ФНС РФ

https://www.nalog.ru/

Знайте: предприятие может применять при учёте только один из вышеуказанных способов. И доходы, и расходы считаются строго по одному из методов. Считать доход по кассовому, а расход по начислению — неправильно.

Как рассчитать налог

Для расчёта налога на прибыль нужно учесть следующую информацию:

- доходы организации в отчётном периоде (квартал, полугодие, 9 месяцев, год);

- расходы в этот отчётный период;

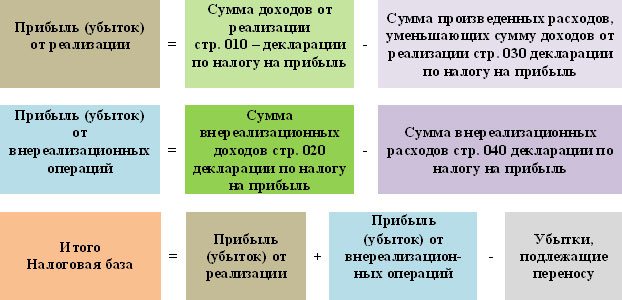

- положительная разница между доходом и расходом считается прибылью (отрицательная — убытком);

- учитывается в расчёте базы также и прибыль (убыток) от внереализационных операций;

- в результате остаётся налоговая база за отчётный период;

- налоговая база корректируется на сумму убытка, который был в предшествующих периодах;

- далее прибыль, подлежащая налогообложению, умножается на налоговую ставку, которая принята законодательным органом региона.

В итоге — размер НПО равен налоговой базе, умноженной на налоговый тариф (ставку, утверждённую законодательством РФ и региона)

В случае если прибыль подпадает под различные ставки, налоговая база рассчитывается по отдельности.

Расчёт налоговой базы НПО

Декларирование по налогу на прибыль

Декларацию по НПО должны сдавать в ИФНС по месту нахождения организации все предприятия, которые признаны плательщиками налога на прибыль. Если у бизнеса есть обособленные подразделения, декларирование проходит в ИФНС по месту регистрации подразделения, а также по месту нахождения головного предприятия.

В случае когда обособленные подразделения расположены в одном регионе, допускается выплачивать НПО через одно из подразделений — так называемое ответственное подразделение. Декларация направляется в ИФНС по месту нахождения этого филиала.

В отношении организаций — крупнейших налогоплательщиков действует иной порядок — они обязаны подавать все декларации в межрайонную (межрегиональную) инспекцию, в которой состоят на учёте в качестве крупнейших налогоплательщиков.

ФНС РФ

https://www.nalog.ru/

Учтите: отчитываться по налогу на прибыль должны и те организации, которым не вменено в обязанность выплачивать налог. К таким учреждениям относятся: некоммерческие организации, государственные театры, музеи, библиотеки и т. п. Такие общества сдают налоговую декларацию по упрощённой форме один раз по итогам года.

Бланк декларации по налогу на прибыль, которая принята НК РФ в 2016 году, состоит из тридцати семи листов (с приложениями). Чтобы загрузить актуальную форму отчётного документа по НПО, ознакомиться с правильным порядком заполнения декларации, а также уточнить, каким образом отчётность должна поступать в ИФНС по электронной форме связи можно на сайте ФНС РФ по ссылке .

Стандартный срок сдачи декларации по налогу на прибыль в ИФНС — 28-е число месяца, который следует за отчётным кварталом. Итоговая декларация за год сдаётся до 28-го марта. Если предприятие выбрало для себя отчётность по фактической прибыли, отчётный документ сдаётся в инспекцию 12 раз в году, то есть каждый месяц (это считается нестандартной формой отчётности).

Рекомендуется не затягивать до последнего со сдачей отчёта. Задержка на 1—2 дня может повлечь за собой санкции со стороны налоговиков.