Будущее НПФ, или Как бороться с незаконным переводом пенсионных накоплений

По данным ПФР, в 2016 году 6,45 млн человек перевели свои пенсионные накопления из одного фонда в другой досрочно. Общие инвестиционные потери граждан от этих действий оцениваются Ассоциацией НПФ в 40 млрд руб. По предварительным оценкам за 2017 год потери составили еще минимум 55 млрд руб. А по итогам переходной кампании 2018 года потери застрахованных граждан, по некоторым оценкам, могут увеличиться до 70-80 млрд руб. Специалисты связывают эту далеко не радужную ситуацию с тем, что граждане просто не понимают установленные законом принципы перевода пенсионных накоплений. Но не последнюю роль в этом также играют злоупотребления, допускаемые недобросовестными НПФ и их агентами.

Рассмотрим подробнее особенности перехода из одного фонда в другой и существующие методы защиты застрахованными лицами своих интересов при незаконном переводе их накоплений.

В теории

Граждане вправе отказаться от получения накопительной пенсии из ПФР и передать свои накопления в НПФ (ст. 32 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). При этом впоследствии застрахованное лицо имеет полное право сменить один фонд на другой. Правда, не чаще, чем раз в год (п. 1 ст. 36.11 Федерального закона от 7 мая 1998 г. № 75-ФЗ «О негосударственных пенсионных фондах»; далее – закон об НПФ). Для этого должна быть соблюдена следующая процедура:

- гражданин заключает договор об обязательном пенсионном страховании с новым фондом;

- застрахованное лицо направляет заявление о смене фонда в ПФР;

- новый фонд уведомляет ПФР о заключенном договоре об обязательном пенсионном страховании;

- ПФР вносит соответствующие изменения в единый реестр застрахованных лиц;

- ПФР уведомляет застрахованное лицо, а также новый и прежний фонды о внесении изменений в единый реестр застрахованных лиц (п. 5 ст. 36.4 закона об НПФ).

Заявления о переходе в новый фонд могут быть либо «срочными», либо «досрочными». Разница состоит в том, что по «срочному» заявлению переход осуществляется в том году, который следует за годом, в котором истекает пятилетний срок с года подачи такого заявления. Вся сумма пенсионных накоплений и доходы от операций по инвестированию средств пенсионных накоплений гражданина в этом случае сохраняются (п. 1 ст. 36.2-1, п. 2 ст. 36.6-1, п. 4 ст. 36.11 закона об НПФ). В то же время по «досрочному» заявлению переход в новый фонд осуществляется в году, следующем за годом подачи соответствующего заявления. Право на инвестиционный доход при этом не сохраняется (п. 3 ст. 36.6-1 закона об НПФ). То есть переходить из одного пенсионного фонда в другой, сохраняя права на инвестиционный доход, застрахованное лицо может не чаще одного раза в пять лет (п. 3 ст. 36.6-1 закона об НПФ). Это касается как перехода из ПФР в НПФ и обратно, так и смены одного НПФ на другой. Более того, как уточнил на своем сайте ПФР, если от инвестирования средств был получен убыток, то и сумма накоплений уменьшится без права на гарантийное восполнение. Таким образом, досрочный переход имеет два существенных риска – невыплата инвестиционного дохода и отсутствие гарантии на сохранение «номинала» уплаченных взносов. Именно этот риск становится одним из ключевых при досрочном, в том числе незаконном переводе пенсионных накоплений в другой фонд.

Чем отличаются способы управления средствами пенсионных накоплений, предусмотренные новой пенсионной реформой? Ответ на этот и другие практические вопросы – в «Базе знаний службы Правового консалтинга « интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Но одно дело, когда застрахованное лицо самостоятельно принимает решение досрочно сменить фонд, и совсем другое, когда перевод пенсионных накоплений происходит незаконно, без ведома гражданина. Так, в ходе организованного в мае прошлого года агентством RAEX круглого стола «Будущее пенсионного рынка» представители профессионального сообщества признали, что злоупотребления при переводе пенсионных накоплений граждан из фонда в фонд действительно есть, и они не единичны. Первый вице-президент СРО НАПФ Сергей Эрлик отметил, что в настоящее время на рынке сформировались две группы фондов, имеющие противоположные цели – одна занимается тем, что пытается удержать существующую клиентскую базу, а вторая активно переводит клиентов к себе в фонды любой ценой. Наиболее распространенная схема – составление подложных договоров о переводе пенсионных накоплений от имени граждан. «Не чистые на руку» агенты и/или фонды при этом используют незаконно полученные персональные данные застрахованных лиц и не гнушаются подделывать их подписи. Пострадавшими нередко становятся добросовестные сознательные граждане. Причем не защищены от этого не только те, кто перевел свои накопления в НПФ, но и те, кто остался в ПФР. Система работает одинаково «слаженно» в обоих случаях.

Пробел в законодательстве

Несмотря на довольно сложную процедуру смены пенсионного фонда, в законе есть один существенный пробел: помимо договора и заявления, которые, как показывает практика, может сфальсифицировать любой представитель недобросовестного фонда, никакого иного волеизъявления от гражданина не требуется. Более того, ПФР, которому предоставлено право отказывать в удовлетворении заявления о переходе из одного фонда в другой, детальной проверкой подписи застрахованного лица в договоре и заявлении не занимается (п. 3 ст. 36.9, п. 7 ст. 36.11 закона об НПФ). Правда, в минувшем году ПФР обязали проверять подлинность подписи застрахованного лица и устанавливать его личность при рассмотрении заявления о досрочной смене фонда. Но касается это исключительно электронных документов, подаваемых через Единый портал госуслуг. Тем самым классические «бумажные подделки», как правило, проходят контроль ведомства.

В результате застрахованное лицо узнает о том, что его пенсионные накопления «перешли» в другой фонд только из уведомления ПФР о внесении изменений в единый реестр застрахованных лиц, а также из соответствующего письма НПФ. Однако на данном этапе как-то повлиять на этот процесс гражданин уже не может. И вот в этом кроется ключевой пробел действующего пенсионного законодательства. Кроме того, нет в законе и четкого алгоритма действий, которые следует предпринять застрахованному лицу в подобной ситуации. Защищать свои интересы таким гражданам приходится самостоятельно. А ведь далеко не каждый может похвастаться юридическим образованием или наличием лишних денежных средств на оплату услуг юриста. Так как же действовать гражданину, если пенсионные накопления были без его ведома переведены в другой фонд?

Алгоритм действий при незаконном переводе пенсионных накоплений

В зависимости от того, насколько гражданин готов включиться в порой весьма длительный процесс восстановления нарушенных прав, можно рассмотреть один из следующих вариантов действий.

Оставить все как есть. Если застрахованное лицо не желает ввязываться в «выяснение отношений» либо, что тоже случается, не так уж и против, чтобы его пенсионные накопления находились в новом конкретном фонде, он может ничего не предпринимать. Но стоит помнить, что при досрочном переходе право на инвестиционный доход утрачивается.

Заключить с прежним фондом новый договор. В этом случае пенсионные накопления будут переведены туда в общем порядке (ст. 36.4, ст. 36.6-1 закона об НПФ). Этот вариант подойдет, если гражданин не готов к длительным разбирательствам, но хотел бы вернуть свои накопления обратно. Инвестиционный доход при этом также не сохранится.

Добиваться привлечения виновных лиц к ответственности. В данном случае результатом этого может быть:

- признание договора недействительным (ст. 166-167, ст. 431.1 Гражданского кодекса). Для этого следует обратиться в суд по месту нахождения ответчика (фонда), приложив к исковому заявлению копии договора, запрошенного у нового страховщика, а также заявления и поручения о переходе в другой фонд, полученные от ПФР (ст. 28, ст. 56 ГПК РФ). Стоит сказать, что некоторые НПФ готовы взять эту задачу на себя, предлагая своим теперь уже бывшим клиентам написать доверенность на совершение процессуальных действий, необходимых для ведения гражданского дела о признании договора об обязательном пенсионном страховании недействительным (как правило, речь идет о коллективных исках). Если гражданин решит передать прежнему фонду такую доверенность, советуем запросить ее копию. Однако следует быть готовыми к тому, что подобный коллективный иск может быть оставлен без рассмотрения;

- привлечение нарушителей к административной ответственности (п. 10.1 ст. 15.29 КоАП). Штраф в данном случае может составить до 30 тыс. руб. для должностных лиц и до 500 тыс. руб. – для юрлиц. Для этого можно либо обратиться в полицию по месту своего жительства, либо подать жалобу в Банк России (проще всего это сделать через интернет-приемную (http://www.cbr.ru/reception/);

- привлечение виновных к уголовной ответственности. В этих целях необходимо подать заявление о совершении преступления в полицию по месту своего жительства. Кроме того, с соответствующим заявлением можно обратиться в местную прокуратуру и следственный комитет.

В теории алгоритм действий выглядит логичным и стройным, однако стоит приготовится к тому, что процесс восстановления справедливости займет немало времени.

Теория vs. практика

БЛАНКИ

Исковое заявление о признании недействительной сделки, нарушающей требования закона

Заявление о совершении преступления (незаконный перевод пенсионных накоплений путем подделки договора об обязательном пенсионном страховании)

В распоряжении редакции портала ГАРАНТ.РУ оказались материалы весьма любопытного прецедента, которые как нельзя лучше иллюстрируют уязвимость действующего порядка досрочной смены пенсионного фонда.

История началась в декабре 2015 года, когда А. оформила договор об обязательном пенсионном страховании с НПФ «С». Однако уже в апреле 2017 она получила уведомление о том, что этот договор был прекращен в связи с заключением нового договора с НПФ «Б», о существовании которого до того момента А. даже не подозревала. Запросив в новом фонде копию якобы заключенного с ней договора, она получила документ, в котором были указаны в том числе ее паспортные данные и СНИЛС. При этом:

- местом заключения договора значился регион, который она никогда не посещала;

- ее подпись была подделана (причем налицо старание третьих лиц повторить оригинальную подпись, образцом которой они, очевидно, располагали);

- в качестве контактного телефона указан номер, никогда ей не принадлежавший.

А. решила пойти по самому непростому пути и добиться справедливости. Причем задействовала она все указанные выше способы: оформление доверенности представителю НПФ «С» на обращение в суд с требованием о признании договора с НПФ «Б» недействительным; подача жалобы в Банк России; обращение с соответствующим заявлением в правоохранительные органы.

Однако «стройная» в теории система споткнулась о беспощадную практику. На момент подготовки данного материала (апрель 2018 года) какого бы то ни было вразумительного решения ни по одному из своих обращений А. не получила.

Договор так и не признан недействительным. В ноябре НПФ «С» направил в Замоскворецкий районный суд г. Москвы коллективный иск к НПФ «Б», однако иск был возвращен. Как пояснили порталу ГАРАНТ.РУ представители фонда «С», определение судьи было основано на доводах о разделении коллективного иска на индивидуальные. Но поскольку фонд не осуществляет ведение индивидуальных исков, юристы НПФ «С» рекомендовали А. обратиться в суд самостоятельно. Примечательно, что сразу после подачи НПФ «С» гражданского иска представители службы безопасности фонда «Б» несколько раз звонили А. с предложением отказаться от исковых требований за денежное вознаграждение (наличными без оформления каких-либо документов). На встречное предложение заключить мировое соглашение они ответили отказом. Затем в адрес А. пришло письмо, в котором сотрудники фонда «Б» «угрожали» ей судебными расходами, которые «могут превысить суммы инвестиционного дохода». Как первое, так и второе «предложение» А. проигнорировала. На данный момент она направила в суд ходатайство об ознакомлении с материалами дела с намерением в дальнейшем обратиться в суд с индивидуальным иском к фонду «Б».

Виновные лица так и не привлечены к административной ответственности. Получив в мае 2017 года обращение А. о допущенном нарушении, регулятор направил в НПФ «Б» и ПФР предписание и запрос на предоставление документов и сведений в отношении изложенных фактов. 15 декабря 2017 года полученные материалы были направлены Банком России в Управление экономической безопасности и противодействия коррупции ГУ МВД России по г. Москве. В том случае, если из правоохранительных органов поступят документы, подтверждающие предоставление НПФ «Б» недостоверных сведений в ПФР, а также подложность договора и заявления, Банком России будет рассмотрен вопрос о привлечении фонда к административной ответственности (п. 10.1 ст. 15.29 КоАП). Однако пока никакой информации от правоохранителей ни регулятор, ни А. не получили. Как пояснили А. в ведомстве, сотрудник, который занимался этим запросом, вышел на пенсию, а поиск обращения по входящему и исходящему номерам не дал результатов. В связи с этим А. направила соответствующий запрос на имя руководителя УЭБиПК по г. Москве.

Уголовное дело так и не возбуждено. К слову, до сих пор нет и мотивированного отказа в его возбуждении. Направленное в июне прошлого года заявление несколько раз передавалось из одного ведомства в другое, из одного Управления – в другое: из ГУ МВД России по г. Москве – в Управление внутренних дел ЦАО ГУ МВД по г. Москве, из Прокуратуры г. Москвы – в ГУ МВД России по г. Москве и т. д. В августе А. получила письмо, согласно которому ее заявление было приобщено к неизвестному материалу об отказе в возбуждении уголовного дела. Ни соответствующего постановления, ни иной информации о рассмотрении правоохранительными органами ее заявления до этого она не получала. В связи с чем А. снова обратилась в Прокуратуру г. Москвы с заявлением о ненадлежащем проведении проверки сотрудниками полиции, и в результате решение об отказе в возбуждении уголовного дела (постановление о котором она так и не видела) было отменено. Самое интересное началось потом. 21 декабря 2017 года Отдел МВД России по Басманному району г. Москвы направил А. копию постановления об отказе в возбуждении уголовного дела от 1 июля 2017 года. При этом составивший постановление участковый уполномоченный отдела прямо отметил, что установить обстоятельства заключения договора с фондом «Б» «не представилось возможным, так как договор заключался на территории республики Татарстан». Более того, А, добавил участковый, «по неустановленной причине не смогла предоставить копии платежных документов указывающих на перевод денежных средств на счета фонда». Никакой иной мотивировки, позволившей отказать в возбуждении уголовного дела, в документе не содержится. Указанное постановление А. также обжаловала. На текущий момент (апрель) результаты рассмотрения жалобы неизвестны.

Портал ГАРАНТ.РУ уточнил у правоохранительных органов, как часто к ним обращаются граждане в связи с незаконным переводом их пенсионных накоплений и есть ли прецеденты возбуждения уголовных дел по таким обращениям. В пресс-службе ГУ МВД России по г. Москве нам пояснили, что информацией по данному вопросу не располагают, поскольку она находится в ведении Следственного комитета РФ, однако в комитете от комментариев воздержались. Не стали комментировать ситуацию и представители Прокуратуры ЦАО г. Москвы.

Приведенный пример демонстрирует неутешительный результат: защитить свои интересы самостоятельно у рядового гражданина не так много шансов. Предусмотренные законом методы на практике почти не работают, а терпения и сил переломить ситуацию хватит не у многих, тем более, что помощь квалифицированного юриста, как было отмечено выше, также далеко не всем по карману. Наиболее результативным можно назвать способ признания договора недействительным через суд. Но с учетом опыта А. обращаться в суд следует самостоятельно, не прибегая к содействию прежнего НПФ.

Вместе с тем основной проблемой все же остается тот факт, что большинство застрахованных лиц даже не знают о том, что их накопления были переведены, а инвестиционных доход утрачен. Напомним, что уточнить состояние своих пенсионных накоплений можно на портале госуслуг.

***

Устранить существующий пробел и защитить интересы застрахованных лиц призван законопроект 1 , предусматривающий создание административной платформы Банка России, которая должна обеспечить информирование участников данных правоотношений о вновь заключенных договорах об обязательном пенсионном страховании, а также повысить эффективность контроля над деятельностью НПФ. С помощью этой платформы предлагается, в частности, обязать фонды уведомлять ПФР, Банк России и текущий НПФ застрахованного лица о заключенном договоре. Помимо этого, документ предлагает ввести «период охлаждения», в течение которого гражданин сможет прекратить новый договор до его вступления в силу.

Вместе с тем некоторые эксперты относятся к данной инициативе осторожно. Так, президент Ассоциации НПФ Сергей Беляков уверен, что представленный законопроект сложившуюся проблему решит только в том случае, если будет налажена система информирования застрахованных лиц. «У нас нет общения с клиентом. После информирования текущим страховщиком застрахованного лица о том, сколько он потеряет при переходе, клиент должен решить, хочет ли он действительно переходить в другой фонд. Клиент часто даже не знает, что он сделал какое-то волеизъявление. Это проблема агентов и недобросовестного поведения фондов», – пояснил он. В связи с этим эксперты настаивают на необходимости детально регламентировать порядок уведомления застрахованного лица о последствиях перехода в другой НПФ и получения от него соответствующего подтверждения.

Редакция портала ГАРАНТ.РУ обратилась за комментариями к ведущим НПФ: АО «НПФ Сбербанка», ОАО «НПФ «ЛУКОЙЛ-ГАРАНТ», АО «НПФ ВТБ», АО «НПФ РГС» и АО НПФ «САФМАР», однако ни в одном из фондов оказались не готовы дать оценку сложившейся на рынке ситуации. Тем не менее представитель одного из НПФ в неофициальной беседе рассказал редакции о том, что в настоящий момент фонды совместно с Банком России обсуждают необходимость повышения контроля над агентами в целях предотвращения нарушений с их стороны и недопущения финансовых потерь граждан. Одной из возможных мер может стать централизованное снижение размера комиссионного вознаграждения.

Тем временем рассмотрение обращений А. компетентными органами продолжается. Мы будем внимательно следить за развитием этого дела.

1 С текстом законопроекта № 1060080-6 «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и материалами к нему можно ознакомиться на официальном сайте Госдумы.

Когда вступает в силу договор с нпф сбербанка

Столкнулась с такой проблемой когда пришла оформлять Дебетовую карту. 16.06.2017г. в офисе Сбербанка по адресу: город Тула, ул. улица Ложевая, 126. Меня обслуживала менеджер Жер-ва Виктория Владимировна. Во время оформления пластиковой карты, она любезно предложила подумать о переводе накопительной части пенсии в Пенсионный фонд Сбербанка. В итоге, я первоначально согласилась, т.к. Сбербанк — вызывает доверие и все такое, но то что это не государственный фонд — речи не было. Были сделаны ксерокопии, получено смс от IITrust с текстом следующего содержания: «Подтвердите перевод накопительной пенсии в НПФ Сбербанка кодом. «. Все вызывало доверие и код был мной назван. Но в момент подписания договора (а он мелким шрифтом на 4 страницы), я передумала и попросила экземпляр (если это возможно) взять с собой для изучения и возможного дальнейшего подписания, когда приду забирать карту.

В итоге договор не был подписан. Менеджер спросила отменять ли операцию по переводу в ПФ, на что услышала мое согласие и подтверждение, что обсудим этот вопрос при следующей встрече. Так я покинула отделение Сбербанка. Но утром 17.06.2017г. пришло новое смс сообщение от IITrust :»Ваше заявление о переходе в СБЕРБАНКА НПФ доставлено в ПФР». Это повергло в ШОК. ДОГОВОР-ТО не подписан и операция не отменена. Звонок в НПФ Сбербанка по номеру 88005550041 только подтвердил, что менеджером операция НЕ БЫЛА ОТМЕНЕНА, несмотря на то, что договор не заключен. Видите ли, что если вы сообщили код, то тем самым дали согласие и договор имеет силу. И чтобы исправить ситуацию мне нужно обращаться в свой ПФ и писать заявление об отказе перехода в НПФ Сбербанка.

Я понимаю, что предложение и навязывание услуг, это продажи. Но если нет подписанного договора, где я соглашаюсь с услугами и принимаю на себя обязательства, а роль играет только код из СМС которой якобы все решил за меня, то как это назвать?! Доверие к Сбербанку, его услугам и деятельности для меня подорвано, ибо без официального согласия (имеющего юр.статус), его сотрудники могут делать все, что захотят.

Когда вступает в силу договор с нпф сбербанка

Обман, шаблонные ответы и игнорирование ваших проблем — вот все, что вы здесь получите. Никогда не связывайтесь со Сбербанком!

Угораздило меня подписать договор о переводе моих пенсионных накоплений в НПФ Сбербанка, сотрудник, конечно же, не предупредил меня о потере инвестиционных накоплений при досрочном переводе (а это 1/6 моих пенсионных накоплений!). Теперь несколько месяцев тщетно пытаюсь аннулировать данный договор, а от меня лишь отмахивается шаблонными фразами и аннулировать договор отказываются по совершенно безумной причине: «Он еще не вступил в силу». А когда он вступит в силу — будет уже поздно, деньги будут потеряны. Думать никто из сотрудников не хочет, отвечают, как предписано свыше. Написала уже второе официальное письмо — толку никакого, те же шаблонные ответы.

Уведу свои накопления из Сбербанка любой ценой, через суд, если понадобится — и не только пенсию, но и все вклады. И в Сбербанк больше никогда, ни ногой. Кто ненадежен в чем-то одном, тот ненадежен во всем в принципе.

Когда вступает в силу договор с нпф сбербанка

Актуальная информация о Фонде:

история, награды, руководство,

доходность и другие цифры.

Работа в сильной команде

Ознакомьтесь с нашими вакансиями

и найдите работу мечты

Узнайте как перевести накопительную пенсию в НПФ Сбербанка, оформить негосударственную пенсию, а также преумножить свои накопления

Вы можете получить больше

Оформить индивидуальный пенсионный план онлайн

Узнайте, о корпоративных программах

НПФ Сбербанка

Корпоративная программа вашего работодателя

У вас есть уникальный код программы? Подключитесь к программе онлайн!

Инвестиционная деятельность

Узнайте об инвестиционной стратегии

НПФ Сбербанка и показателях

инвестиционной деятельности

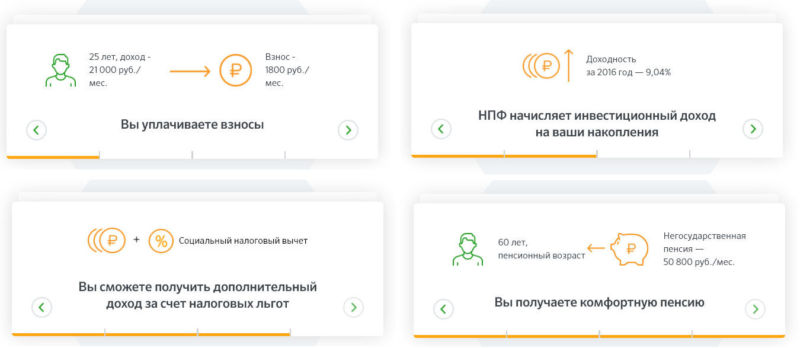

Работодатель за счет своих средств перечисляет в Пенсионный Фонд России (ПФР) страховые взносы – 22% от заработной платы работника. До 2014 года 22% распределялись между страховой (16%) и накопительной пенсией (6%), с 2014 года накопительная пенсия «заморожена», и все 22% формируют страховую пенсию.

Управлять можно только накопительной пенсией — той суммой, которая накоплена до «заморозки»: оставить в ПФР или перевести свои пенсионные накопления в Негосударственный Пенсионный Фонд (НПФ). Переход может быть срочным или досрочным. Узнать объем пенсионных накоплений можно в Личном кабинете на сайте ПФР.

Ваша зарплата —

21 000 руб./мес.

Отчисления в ПФР —

22% = 4 620 руб./мес.

Договор с НПФ Сбербанка

Негосударственные пенсионные фонды (НПФ) предлагают свои услуги по увеличению пенсий за счет накопительной части обязательных отчислений. Инвестирование полученных средств позволяет существенно повысить уровень жизни пенсионеров. Заключить договор с НПФ Сбербанка могут лица трудоспособного возраста или пенсионеры, получающие пенсии через государственный ПФ. Негосударственное пенсионное обеспечение дает возможность существенно увеличить размер социальных выплат.

Обязательное пенсионное страхование

Согласно действующему законодательству, обязательное пенсионное страхование (ОПС) предполагает перечисление 22% от заработной платы любого работника в государственный ПФ.

Эти 22% делят пенсию на две части:

- 16% поступают в качестве страховой;

- 6% — в качестве накопительной.

Такое распределение позволяет формировать будущие социальные выплаты следующим образом: страховая ежегодно индексируется государством, накопительная возрастает за счет доходности инвестиций.

До того момента, как накопительная была заморожена в 2014 году, граждане имели возможность увеличивать размер пенсии непосредственно в ПФР. После 2014 года увеличение происходит исключительно за счет индексации и 6% перестали приносить дополнительный, более высокий доход. Гражданам предоставляется право оставить все деньги в государственном ПФ или переводить 6% в частные структуры для инвестирования.

Что происходит с накопительной частью пенсии при заключении договора об обязательном пенсионном страховании с НПФ Сбербанк

Что происходит с накопительной частью пенсии при заключении договора об обязательном пенсионном страховании с НПФ Сбербанк

Можно заключить договор с НПФ Сбербанка, такое решение позволит накопительной части работать. То есть, управляющая компания, в которую были направлены средства, будет инвестировать их в различные сектора экономики, а дивиденды направлять в качестве социальных выплат собственным клиентам. Каждый пенсионер или работающий гражданин имеет право распорядиться этой частью по собственному усмотрению.

Согласно закону об обязательном пенсионном страховании, ему предоставляется возможность:

- оставить ее в ПФ РФ;

- перевести в негосударственный фонд.

Прежде чем принять решение и заключить соответствующий договор, стоит узнать, какие возможности появляются при негосударственном пенсионном обеспечении в рамках ОПС.

Заключить договор об ОПС с НПФ Сбербанка

В данном фонде действуют различные программы, которые позволяют существенно улучшить материальное положение пенсионеров или обеспечить перспективу на достойные выплаты после выхода на пенсию работающим.

В НПФ Сбербанка договор об обязательном пенсионном страховании заключается:

- с пенсионерами : они могут перевести накопительную часть из государственного ПФ в негосударственный;

- с лицами, работающими на данный момент : 6% от обязательных выплат могут поступать любой выбранный фонд, что позволит накапливать деньги, которые в дальнейшем будут выплачиваться в качестве негосударственной пенсии;

- с компаниями – работодателями : позволяет решить ряд задач (повысить престиж компании за счет улучшения условий соц. пакета, мотивировать сотрудников и повысить их лояльность и т.д.)

Обратитесь в ближайшее отделение Сбербанка для заключения договора об ОПС

Обратитесь в ближайшее отделение Сбербанка для заключения договора об ОПС

Пенсионные программы НПФ Сбербанка

Договор негосударственного пенсионного обеспечения с НПФ Сбербанка можно заключить в рамках одной из действующих программ. Рассмотрим их подробнее.

Обязательное пенсионное страхование или ОПС

Накопительная часть переводится в НПФ, после чего вступает в силу договор об ОПС. Доверительное управление предполагает инвестирование полученных денег в ценные бумаги, которые приносят доход. Следовательно, изначальный взнос будет увеличиваться, что позволит получать более высокие выплаты.

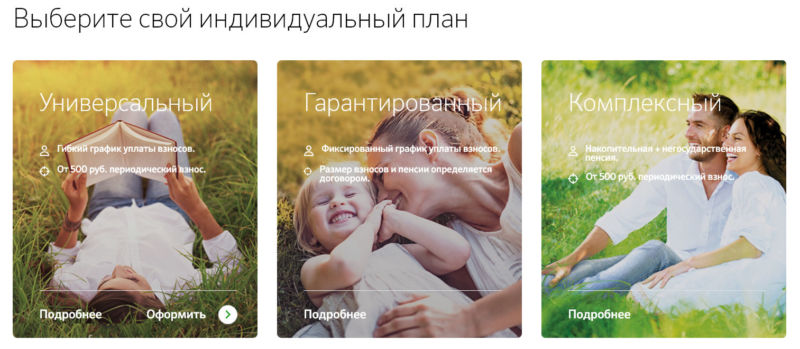

Индивидуальные планы

Кроме ОПС, граждане могут воспользоваться одним из индивидуальных пенсионных планов.

На данный момент предлагаются следующие три, которые позволят в дальнейшем получать негосударственное пенсионное обеспечение:

- универсальный с гибким графиком пополнения (минимальный взнос – 500 рублей);

- гарантированный: в зависимости от размера желаемого негосударственного пенсионного обеспечения составляется определенный график уплаты взносов;

- комплексный: сочетает в себе индивидуальный план с переводом накопительной части для получения негосударственной пенсии и выплат по обязательному пенсионному страхованию.

Выберите один из индивидуальных пенсионных планов для заключения договора на негосударственное пенсионное обеспечение в НПФ Сбербанк

Выберите один из индивидуальных пенсионных планов для заключения договора на негосударственное пенсионное обеспечение в НПФ Сбербанк

Программы для работодателей

Существует ряд программ, которые позволяют работодателям переводить часть обязательных выплат в ПФ в негосударственную структуру. Для оптимизации расходов предлагается вариант Наше наследие, для мотивации особенно ценных кадров – Я наставник. Для формирования негосударственного пенсионного обеспечения всех сотрудников можно заключить договора по программам Большой старт, Паритет или Ваше будущее.

Негосударственное пенсионное обеспечение в фонде

Кроме ОПС всем желающим предлагаются индивидуальные программы, которые также позволят улучшить собственное материальное положение в перспективе, после выхода на пенсию. Рассмотрим, какие преимущества получают те, кто выбрал альтернативный вариант и направил средства в негосударственные компании.

Договор ОПС с НПФ Сбербанка или заключение договора по индивидуальному страховому плану позволит:

- сформировать более высокую пенсию за счет инвестирования накопительной части;

- выбрать наиболее подходящую программу;

- обеспечить себе достойный уровень жизни после выхода на пенсию;

- направить на эти цели материнский капитал;

- заключить договор с указанием наследников или правопреемников, которые смогут получить все положенные выплаты в случае смерти.

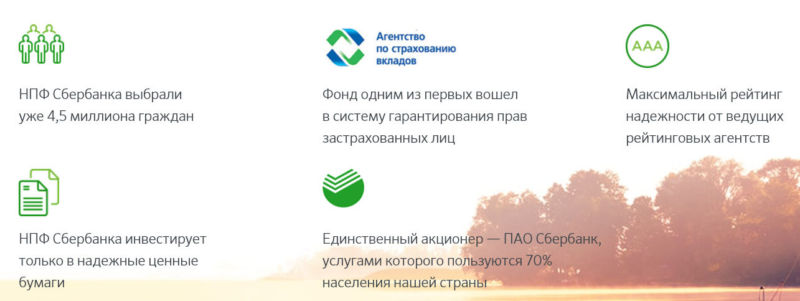

Выбрать для негосударственного пенсионного обеспечения Сбербанк значит:

- получить гарантии (фонд зарегистрирован в АСВ);

- доверить свои деньги надежной компании (инвестирование в надежные ценные бумаги позволит получить прибыль от работы накопительной части);

- фондом владеет единственный акционер – сам Сбербанк, который имеет высокие рейтинги надежности.

Оцените рейтинг НПФ Сбербанк и прочие регалии фонда, чтобы без лишних опасений доверить ему управление накопительной частью вашей пенсии

Оцените рейтинг НПФ Сбербанк и прочие регалии фонда, чтобы без лишних опасений доверить ему управление накопительной частью вашей пенсии

Чтобы заключить договор, можно посетить одно из отделений фонда или отделение банка. Посещать ПФР нет необходимости, ваше заявление в электронном виде будет передано, после чего накопительная часть будет переведена в доверительное управление согласно заключенному договору о негосударственном пенсионном обеспечении.

Обязательное пенсионное страхование – это гарантия на получение социальных выплат. Чтобы после выхода на пенсию их размер позволил вести привычную жизнь на должном уровне можно заключить договор с НПФ Сбербанка. Накопительная часть пенсии в ПФР на данный момент заморожена, поэтому негосударственное обеспечение будет более приемлемым вариантом ее использования.

Когда вступает в силу договор опс

Договоры об обязательном пенсионном страховании (ОПС) с НПФ Сбербанка, заключенные в 2013 г., вступят в силу, когда Пенсионный Фонд России (ПФР) передаст пенсионные накопления в Фонд*, но, в соответствии с законодательством, не ранее 2015 года.

Условия, при которых ПФР передаст пенсионные накопления в НПФ**:

- НПФ должны стать акционерными пенсионными фондами;

- НПФ должны вступить в систему гарантирования пенсионных накоплений.

В настоящее время НПФ Сбербанка находится в процессе акционирования. Фонд планирует завершить его не позднее 2 квартала 2014 г., вступить в систему гарантирования пенсионных накоплений до конца 2014 г. и получить пенсионные накопления в начале 2015 г.

В вашем «Личном кабинете» на сайте НПФ Сбербанка Вы можете узнать в каком статусе находится Ваш договор ОПС.

- Если Ваш договор ОПС принят ПФР, в Вашем «Личном кабинете» отобразится номер договора, дата его заключения, а также информационное сообщение «Получено предварительное положительное решение от ПФР». Это не означает, что Ваш договор вступил в силу. Ваш договор вступит в силу, когда Ваши пенсионные накопления будут переданы ПФР в НПФ Сбербанка (после акционирования и вступления в систему гарантирования).

- Когда Ваш договор вступит в силу, в «Личном кабинете» отобразится номер договора, дата его заключения и информационное сообщение «Действует». Вы сможете отслеживать состояние Ваших пенсионных накоплений в режиме онлайн.

Важно помнить, что в течение 2014 года страховые взносы, уплачиваемые работодателями на трудовую пенсию в пользу всех, без исключения, застрахованных лиц, в полном объеме будут направлены на страховую часть пенсии. Для тех, кто перевел пенсионные накопления в НПФ или УК, прежний порядок формирования накопительной пенсии по тарифу 6% возобновится не ранее 2015 гг.

Все пенсионные накопления клиентов, которые находятся в НПФ Сбербанка, по-прежнему инвестируются с целью получения дохода и приумножения.

Когда вступает в силу договор опс

Актуальная информация о Фонде:

история, награды, руководство,

доходность и другие цифры.

Работа в сильной команде

Ознакомьтесь с нашими вакансиями

и найдите работу мечты

Узнайте как перевести накопительную пенсию в НПФ Сбербанка, оформить негосударственную пенсию, а также преумножить свои накопления

- Индивидуальные пенсионные планы

Вы можете получить больше

Оформить индивидуальный пенсионный план онлайн

Узнайте, о корпоративных программах

Корпоративная программа вашего работодателя

У вас есть уникальный код программы? Подключитесь к программе онлайн!

Инвестиционная деятельность

Узнайте об инвестиционной стратегии

НПФ Сбербанка и показателях

- Об Инвестиционной деятельности

- Общая информация

- Индивидуальные пенсионные планы

- Работнику

- Об инвестиционной деятельности

- Новости

Работодатель за счет своих средств перечисляет в Пенсионный Фонд России (ПФР) страховые взносы – 22% от заработной платы работника. До 2014 года 22% распределялись между страховой (16%) и накопительной пенсией (6%), с 2014 года накопительная пенсия «заморожена», и все 22% формируют страховую пенсию.

Управлять можно только накопительной пенсией — той суммой, которая накоплена до «заморозки»: оставить в ПФР или перевести свои пенсионные накопления в Негосударственный Пенсионный Фонд (НПФ). Переход может быть срочным или досрочным. Узнать объем пенсионных накоплений можно в Личном кабинете на сайте ПФР.

Отчисления в ПФР —

22% = 4 620 руб./мес.

Работодатель перечисляет 22% от вашей

зарплаты за счет средств компании

Взносы на страховую пенсию переводятся в

баллы, на накопительную остаются в рублях

6% = 1 260 руб./мес.

Накопления, сформированные до 2014 года, можно перевести в НПФ

за 2016 год — 9,4%

НПФ инвестирует ваши

Дополнительно к страховой пенсии

вы получаете накопительную от НПФ

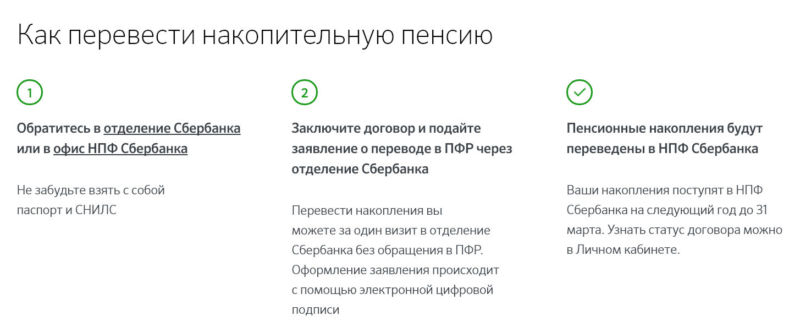

Как перевести накопительную пенсию

паспорт и СНИЛС

заявление о переводе в ПФР через

можете за один визит в отделение

Сбербанка без обращения в ПФР.

Оформление заявления происходит

с помощью электронной цифровой

переведены в НПФ Сбербанка

Сбербанка на следующий год до 31

марта. Узнать статус договора можно

в Личном кабинете.

Почему НПФ Сбербанка

НПФ Сбербанка выбрали

уже 4,5 миллиона граждан

Фонд одним из первых вошел

в систему гарантирования прав

надежности от ведущих

НПФ Сбербанка инвестирует

только в надежные ценные

Единственный акционер — ПАО Сбербанк,

услугами которого пользуются 70%

населения нашей страны

пятница — с 9:00 до 16:45

от выбранного отделения

можете получить больше?

Для получения копии договора об ОПС требуется оформить соответствующее заявление в офисе АО «НПФ Сбербанка» или в любом отделении ПАО Сбербанк.

К заявлению необходимо приложить копии страхового свидетельства обязательного пенсионного страхования (СНИЛС) и паспорта.

Бланк заявления можно распечатать из Личного кабинета на сайте НПФ Сбербанка (раздел «Заявления по ОПС») либо получить в отделении ПАО Сбербанк. На основании заявления НПФ Сбербанка оформляет копию договора об ОПС и высылает Клиенту по адресу, указанному в заявлении.

Договор обязательного пенсионного страхования

Данная тема является одной из ведущих отраслей социальной жизни страны. Все мы с Вами неумолимо приближаемся к наступлению пенсионного возраста, и я всем желаю дойти до этого периода в здравии и полными сил! Именно поэтому тема насущная абсолютно для всех и каждого, а не только для тех, кому уже через пару лет на пенсионное обеспечение. Но Вы, мои читатели, это прекрасно понимаете и именно поэтому читаете мой блог, а я для Вас его веду.

Прежде всего, давайте определимся, для кого вся нижеизложенная информация является актуальной, а кто может почитать статью для общего развития, но без особой личной надобности Все граждане РФ с 1967 года рождения и моложе, кто официально работает, и на кого происходят налоговые отчисления в пенсионный фонд РФ, вся нижеизложенная информация касается Вас!

Кто старше указанного года, для Вас расчет пенсионного обеспечения будет происходить по классической формуле, без участия накопительного элемента, так что можете расслабиться.

Начну, пожалуй, с того, что немного пролью свет в это темное царство под названием ОПС, а потом уже опишу договор ОПС.

Так вот дорогие мои, хочу Вам сказать, что изучаю по рабочей необходимости всю имеющуюся информацию в области ПО, я пришла к выводу, что всех нас дурят. Почему так? Все просто, безумное количество информации по данному вопросу во всех источниках сведено к тому, что договор ОПС и само ОПС представляются исключительно как область деятельности НПФ. Но это не так.

Обязательное пенсионное страхование — это, в глобальном представлении, государственная система, основанная на экономических и правовых нормах, которая создана с целью замещения гражданам их заработка, который они имеют до назначения им обязательного страхового обеспечения. Проще говоря, это и есть система пенсионного обеспечения. У нас же, по средствам заинтересованных лиц, все свели к тому, что это как бы исключительно род деятельности НПФ.

Так же дела обстоят и с договором ОПС. Если смотреть системно, то Вы должны представлять, что это некое соглашение между ПФР и Вами, как субъектом социальных отношений, в Вашу пользу или Ваших правопреемников при наступлении пенсионных оснований, на осуществление ПФР начислений и выплат накопительной части пенсии. У нас в имеющемся порядке эти функции несут в себе НПФ. Но и ПФР также занимается данными процедурами в случае, если Вы заключили договор с УК или ГУК. По каким причинам это происходит, Вы могли ознакомиться в предыдущей статье.

Так вот конкретизируем: ОПС — система правовых норм, которая регламентирует отношения между субъектами пенсионного обеспечения (страховщик, страхователь, застрахованное лицо). Договор ОПС – инструмент, посредством которого происходит регламентирование этих отношений.

Для большего понимания давайте разберемся с основными участниками:

- Страховщик. На рынке ПО страховщиками являются ПФР и НПФ.

- Страхователь. Это работодатель, который осуществляет оплату страховых взносов в ПФР на страховую и накопительную части трудовой пенсии от ФЗП (фонд заработной платы) работников.

- Застрахованное лицо. Непосредственно работник, на которого происходят отчисления.

Теперь более подробно и понятно. Представим, что мы с Вами все официально трудоустроены и поверх нашей «белой» заработной платы работодатель платит страховые взносы в ПФР. В размере 22% от уровня заработной платы.

Из них на данный момент, по крайней мере, если Вы не являетесь «молчуном» и определитесь с выбором НПФ или УК до 1 января 2016 года, 6% направляются на формирование Вашей накопительной части трудовой пенсии, а остальные 16% идут в ПФР на страховую часть и на оплату «услуг» пенсионного фонда. Страховая часть, как я уже рассказывала, участвует в выплатах пенсий нынешним пенсионерам, но все отчисления, произошедшие в нее, отражаются в виде баллов на Ваших пенсионных счетах.

Так вот, на страховую часть у всех нас имеются так называемые СНИЛСы или страховые свидетельства. Они подтверждают наши правовые отношения с ПФР и то, что мы являемся полноправными участниками системы ПО. Так же на данном документе отображается 11-значный числовой номер, это и есть Ваш номер индивидуального лицевого счета (ИЛС).

Со страховой частью, надеюсь, все понятно, теперь перейдем к накопительной. Я хочу, чтобы у Вас сейчас появилось четкое представление того, что накопительная часть трудовой пенсии не менее важна, чем страховая, а может и даже более. Из-за последних событий — приостановки индексации социальных выплат на уровень инфляции — я более, чем уверена, что накопительный элемент будет играть большую роль в уровне пенсионного обеспечения граждан страны, будущих пенсионеров.

У наших бабушек, дедушек и родителей нет такой возможности. А у нас она появилась, и поэтому стоит четко усвоить, что нужно рассудительно подходить к этому элементу пенсии и начинать это делать уже сейчас. Так вот, что бы стать полноправным участником системы ПО и предъявить права собственности на свою накопительную часть пенсии, Вам необходимо получит договор ОПС (для того что бы иметь права на определенный набор медицинского обслуживания, Вы получили полис ОМС — обязательного мед страхования, аналогично с ОПС, его необходимо получить, что бы иметь права на свою НЧП).

Это можно сделать, оформив его с выбранным Вами НПФ либо с УК или ГУК через ПФР. Если Вы до конца 2015 года не получите данный документ, то Ваша накопительная часть, уже сформированная на данном этапе, перейдет в страховую часть, т.е. деньги превратятся в баллы, а также формирование Вашего накопительного элемента прекратится.

Сейчас продолжается дискуссия по поводу продления сроков возможности получения договора ОПС гражданами еще на два года. Данное предложение совсем недавно было внесено АРБ в ЦБ, министерство экономики и министерство финансов. Ждем рассмотрения и принятия решения по данному вопросу, но пока на данный момент ситуация такова. Так что спешите сделать правильный выбор, а если сделали — поздравляю, молодцы!

Уверена, теперь у Вас сформировалась полная картина системы ОПС и процесса получения договора ОПС. Все просто: работник работает, получает з/п, работодатель отчисляет налоги на него по средствам страхового свидетельства и договора ОПС в ПФР, тот уже направляет полученные средства в виде баллов на номер СНИЛС в виде реальных денег по договору ОПС в НПФ или УК по выбору самого работника.

Договор ОПС имеет стандартный, общепринятый, определенный государством вид. Поверьте, все структуры ПО (НПФ) представляют Вам на подписание стандартный государственный образец. В нем прописанные две стороны правоотношений это Вы и непосредственно выбранный Вами НПФ. Подписывается он Вами, как клиентом НПФ, т. е. застрахованным лицом, в трех экземплярах. Один остается у клиента, второй- направляется в ПФР (для того, чтобы тот знал куда направлять и где будет хранится Ваша НЧП), третий — остается в НПФ.

Если Вы решили инвестировать свою накопительную часть пенсии через УК, то Вы заключаете договор с ней через ПФР. Просто в заявлении в местном отделении Вашего ПФР, указываете наименование УК, с которой у ПФР подписан договор доверительного управления, и уже ПФР сам распределяет эти средства для инвестирования в УК, но весь учет поступающих средств, в том числе и инвестиционный доход от деятельности УК и последующие пенсионные выплаты, осуществляет непосредственно ПФР.

В договоре ОПС прописаны основные пункты:

- Общие положения (Ваши данные и реквизиты НПФ);

- Предмет договора;

- Права и обязанности фонда;

- Права и обязанности застрахованного лица;

- Учет и инвестирование средств пенсионных накоплений застрахованного лица;

- Порядок и условия выплат накопительной части трудовой пенсии;

- Ответственность сторон;

- Порядок изменения и прекращения договора;

- Срок действия договора;

- Заключительные положения;

- Реквизиты и подписи сторон.

Во всех трех образцах обязательно проставляется подпись застрахованного лица, т.е. клиента, его данные, так же подпись официального представителя фонда — подписанта, имеющего на это доверенность от фонда и печать фонда, специальная для договоров ОПС.

Договор ОПС оформляется и выдается на руки клиенту по двум документам:

- Паспорт застрахованного лица.

- Страховое свидетельство — СНИЛС.

Еще в договоре ОПС есть немаловажный элемент, находится он в 6 пункте. В данном разделе предусмотрена возможность определения Вашего, так называемого, правопреемника. В случае Вашего не дожития до наступления пенсионных оснований, данный человек или несколько людей получают юридическое право на Вашу накопительную часть пенсии в полном объеме. Если Вы хотите определить несколько правопреемников, то помните, что каждого из них должны указать в долевом порядке (пример: Иванов Иван Иванович — 70%, Петров Петр Петрович — 30% и так по каждому правопреемнику).

В случае, если Вы не делаете этого, то агент, который Вам выдает документ, в данной графе прописывает — правопреемников определять не буду. Лично я всегда рекомендую делать именно так, в жизни все бывает, сегодня Вы в хороших отношениях с человеком и решили ему «отписать» свою НЧП, а завтра все поменялось и Вы решаете изменить его, но сами понимаете, что это все будет очень не просто, при условии, что есть три экземпляра договора.

А так, в случае не дожития до пенсионного возраста, правопреемники определяются в законном порядке. Сейчас это первая линия — кровные родственники (дети, родители и т.д.); вторая — некровные (жены, мужья и т.д.).

Данное положение является очень важным преимуществом, которое дает договор ОПС застрахованному лицу. Я, конечно же, желаю всем нам дожить и пережить возраст выхода на пенсию лет на сто, но факты неумолимы, в нашей стране очень большое количество людей не доживают!

Поэтому стоит правильно рассчитать все контр позиции и быть вооруженным на все случае жизни. Договор обязательного пенсионного страхования предусматривает в себе много страховых возможностей и обязанностей, одна из которых — именно правопреемство — очень важная и основополагающая.

Еще имейте в виду, в случае изменения Ваших личных данных, нужно информировать об этом не только ПФР, но и НПФ, в котором находятся Ваши накопления

Ну, вот пожалуй и все, дорогие мои читатели. Все самое важное, что Вам необходимо знать про договор ОПС я Вам рассказала! В ближайшее время так же поделюсь информацией, где и как можно оформить данный документ. Подписывайтесь на обновления и будьте в центре событий

До скорой встречи.

Понравилась статья? Поделись с друзьями!

Уважаемый автор, если вы это пишите для людей, пишите простым языком. Ничего не понятно. Государство понапридумывало терминов, за которыми сути не видно.

Добрый день! Учту Ваши пожелания.

Прежде, чем оставлять комментарии, ознакомьтесь с Правилами комментирования

Добавить комментарий Отменить ответ

Использование материалов без согласия автора и прямой индексируемой гиперссылки на сайт Ваш пенсионный консультант запрещено.

Аббревиатура ОПС расшифровывается, как обязательное пенсионное страхование и относится к системе пенсионного обеспечения. Обязательное пенсионное страхование является государственной пенсионной программой, которая начала функционировать на территории РФ с 2002 года, после прошедшей пенсионной реформы в системе ОПС. Расшифровка в Пенсионном фонде (внебюджетный фонд), дается, как система функционирования участников (страховщиков, страхователя и застрахованных лиц) в рамках государственной программы формирования накопительной пенсии у всех граждан трудоспособного возраста, в счет которых производятся страховые взносы.

С 2002 года в пенсионной системе России произошли кардинальные изменения. На смену распределительной системе пришла распределительно-накопительная. Таким образом, с 2002 года у всех граждан 1967 года и моложе начал формироваться накопительный пенсионный капитал, который составляет 6% от ежемесячного официального заработка, может управляться собственником и наследоваться его правопреемниками. Получить право выплаты накопительной пенсии можно только при наступлении пенсионных оснований.

Система обязательного пенсионного страхования включает следующих участников:

- Страхователь – это ПФР. Что такое ОПС в Пенсионном фонде? ПФР в системе обязательного пенсионного страхования является центральным администратором. В него направляются все взносы работодателей, а он уже распределяет эти средства в счет страховой и накопительной пенсии. ПФР не занимается управлением пенсионных накоплений граждан. Внебюджетный фонд распределяет накопления по страховщикам, ведет персонифицированный учет средств (для УК и ГУК), занимается выплатами накопительной пенсии (для УК и ГУК).

- Страховщики – НПФ, УК, ГУК. Страховщиками в системе ОПС выступают негосударственные пенсионные фонды, управляющие компании и государственная управляющая компания (Внешэкономбанк). Эти структуры занимаются инвестированием пенсионных накоплений, по личному выбору граждан.

- Застрахованное лицо – гражданин. Собственник пенсионных накоплений является застрахованным лицом, если он выбрал страховщика для своих накоплений или «молчуном», если он не писал заявления о переводе средств в НПФ или УК.

Договор ОПС расшифровывается, как договор обязательного пенсионного страхования. Он представляет собой юридический документ между страховщиком и застрахованным лицом, в результате подписания которого одна сторона передает свою накопительную пенсию в управление другой стороне. Данный договор – это свидетельство того, что гражданин, участник системы ОПС, становится клиентом негосударственного пенсионного фонда (НПФ).

Кто имеет право заключить договор ОПС?

Все граждане, которые официально трудоустроены на территории РФ, в счет которых производятся страховые взносы, подходят по установленному законом возрасту (моложе 1966 года рождения), имеют право подписать договор ОПС с любым НПФ, который включен в реестр АСВ.

После заключения договора ОПС (иногда его еще называют свидетельство ОПС), ПФР передает все накопленные средства в управление выбранного человеком НПФ. Негосударственный пенсионный фонд при этом берет на себя право инвестировать пенсионные накопления своего клиента и в последующем приносить ему доход от инвестиционной деятельности. Заниматься инвестированием в системе ОПС могут только те НПФ, которые прошли проверку ЦБ и вошли в систему гарантирования прав застрахованных лиц. По новым законодательным условиям все пенсионные фонды являются акционерными обществами и могут инвестировать пенсионные средства только в те финансовые инструменты, которые строго регламентированы законом.

11:50 23 марта 2011

Об этом сообщил замминистра Минздравсоцразвития РФ Юрий Воронин

Страховые взносы ПФР | 12:55 9 декабря 2014, Страховые взносы ФСС | 12:55 9 декабря 2014

Страховые взносы ПФР | 16:42 23 ноября 2015

Страховые взносы ПФР | 10:52 15 марта 2016

Страховые взносы ПФР | 11:02 11 августа 2016

Страховые взносы ПФР

Страховые взносы ПФР

Страховые взносы ПФР

Страховые взносы ПФР

Страховые взносы ПФР | 11:59 28 февраля 2017

Страховые взносы ПФР

Страховые взносы ПФР | 12:55 28 августа 2017

Страховые взносы ПФР | 15:24 30 ноября 2010

Страховые взносы ПФР | 11:02 17 августа 2015

Когда вступает в силу договор опс

определен статьей 36.4 Федерального закона от 07.05.1998 N 75-ФЗ (ред. от 29.06.2015) «О негосударственных пенсионных фондах».

Договор об обязательном пенсионном страховании заключается между негосударственным пенсионным фондом и застрахованным лицом.

В один и тот же период в отношении каждого застрахованного лица может действовать

- только один договор об обязательном пенсионном страховании.

Негосударственный пенсионный фонд, осуществляющий деятельность по обязательному пенсионному страхованию,

не вправе отказать застрахованному лицу в заключении договора об обязательном пенсионном страховании,

за исключением случаев, когда негосударственный пенсионный фонд в порядке, установленном статьей 36.2 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах», заявил о принятии решения о приостановлении привлечения новых застрахованных лиц,

а также в случае введения в отношении негосударственного пенсионного фонда запрета на проведение всех или части операций по пенсионному страхованию.

Договор об обязательном пенсионном страховании вступает в силу со дня зачисления перечисленных предыдущим страховщиком средств пенсионных накоплений на счет нового страховщика.

В случае возврата предыдущему страховщику (Пенсионному фонду РФ или негосударственному пенсионному фонду) средств пенсионных накоплений по основанию, предусмотренному абзацем седьмым пункта 1 статьи 36.6 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах»,

договор об обязательном пенсионном страховании застрахованного лица с указанным страховщиком считается заключенным на условиях ранее заключенного договора и

вступает в силу со дня зачисления средств пенсионных накоплений, указанных в пункте 5.3 статьи 36.6 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах», на счет этого страховщика.

При этом подача в Пенсионный фонд РФ заявления застрахованного лица о переходе в негосударственный пенсионный фонд не требуется.

Предыдущий страховщик не позднее 30 дней со дня перечисления средств пенсионных накоплений направляет:

новому страховщику информацию о суммах переданных средств пенсионных накоплений,

в том числе средств материнского капитала, направленных на формирование накопительной пенсии, с учетом результата их инвестирования, в отношении каждого застрахованного лица с указанием фамилии, имени, отчества, даты и места рождения, пола и страхового номера страхового свидетельства обязательного пенсионного страхования застрахованного лица.

При заключении договора об обязательном пенсионном страховании в случае реализации застрахованным лицом права на отказ от формирования накопительной пенсии через Пенсионный фонд РФ и права на выбор негосударственного пенсионного фонда для формирования накопительной пенсии должен соблюдаться следующий порядок:

договор об обязательном пенсионном страховании с негосударственным пенсионным фондом заключается в простой письменной форме;

заявление о переходе в негосударственный пенсионный фонд направляется застрахованным лицом в Пенсионный фонд РФ в порядке, установленном статьей 36.7 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах»;

Пенсионным фондом РФ вносятся соответствующие изменения в единый реестр застрахованных лиц в срок до 1 марта года, следующего за годом подачи застрахованным лицом заявления о переходе в негосударственный пенсионный фонд,

при условии, что негосударственный пенсионный фонд уведомил Пенсионный фонд РФ о вновь заключенном с застрахованным лицом договоре об обязательном пенсионном страховании в порядке, установленном абзацем вторым статьи 36.2 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах»,

договор об обязательном пенсионном страховании заключен надлежащими сторонами и

заявление застрахованного лица о переходе в негосударственный пенсионный фонд, поданное в Пенсионный фонд РФ в порядке, установленном статьей 36.7 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах», удовлетворено;

Пенсионный фонд РФ отказывает во внесении изменений в единый реестр застрахованных лиц в случае, если договор об обязательном пенсионном страховании признан судом недействительным и (или) Пенсионным фондом РФ в удовлетворении заявления застрахованного лица о переходе в негосударственный пенсионный фонд отказано либо такое заявление оставлено без рассмотрения или в Пенсионный фонд РФ не поступило заявление застрахованного лица о переходе в негосударственный пенсионный фонд и (или) не поступило (поступило с нарушением порядка, установленного абзацем вторым статьи 36.2 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах») уведомление негосударственного пенсионного фонда о вновь заключенном договоре об обязательном пенсионном страховании, а также в случае заключения договора об обязательном пенсионном страховании в период действия в отношении негосударственного пенсионного фонда запрета на проведение всех или части операций по обязательному пенсионному страхованию;

при отказе Пенсионного фонда РФ во внесении изменений в единый реестр застрахованных лиц, застрахованное лицо и негосударственный пенсионный фонд уведомляются Пенсионным фондом РФ об отказе во внесении изменений в единый реестр застрахованных лиц с указанием причин отказа не позднее 31 марта года, следующего за годом подачи застрахованным лицом заявления о переходе в негосударственный пенсионный фонд;

уведомление о внесении изменений в единый реестр застрахованных лиц направляется Пенсионным фондом РФ застрахованному лицу и в негосударственный пенсионный фонд, с которым застрахованное лицо заключило договор об обязательном пенсионном страховании.

В случае направления заявления в форме электронного документа уведомления направляются Пенсионным фондом РФ в форме электронных документов с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг.

При заключении договора об обязательном пенсионном страховании застрахованным лицом, реализующим право на переход из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд, должен соблюдаться следующий порядок:

договор об обязательном пенсионном страховании заключается в простой письменной форме;

заявление о переходе из негосударственного пенсионного фонда в негосударственный пенсионный фонд направляется застрахованным лицом в Пенсионный фонд РФ в порядке, установленном статьей 36.11 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах»;

Пенсионным фондом РФ вносятся соответствующие изменения в единый реестр застрахованных лиц в срок до 1 марта года, следующего за годом подачи застрахованным лицом заявления о переходе из негосударственного пенсионного фонда в негосударственный пенсионный фонд, при условии, что негосударственный пенсионный фонд уведомил Пенсионный фонд РФ о вновь заключенном с застрахованным лицом договоре об обязательном пенсионном страховании в порядке, установленном абзацем вторым статьи 36.2 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах», договор об обязательном пенсионном страховании заключен надлежащими сторонами и заявление застрахованного лица о переходе из негосударственного пенсионного фонда в негосударственный пенсионный фонд, поданное в Пенсионный фонд РФ в порядке, установленном статьей 36.11 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах», удовлетворено;

Пенсионный фонд РФ отказывает во внесении изменений в единый реестр застрахованных лиц в случае, если договор об обязательном пенсионном страховании признан судом недействительным и (или) Пенсионным фондом РФ в удовлетворении заявления застрахованного лица о переходе из негосударственного пенсионного фонда в негосударственный пенсионный фонд отказано либо такое заявление оставлено без рассмотрения или в Пенсионный фонд РФ не поступило заявление застрахованного лица о переходе из негосударственного пенсионного фонда в негосударственный пенсионный фонд и (или) не поступило (поступило с нарушением порядка, установленного абзацем вторым статьи 36.2 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах») уведомление негосударственного пенсионного фонда о вновь заключенном договоре об обязательном пенсионном страховании, а также в случае заключения договора об обязательном пенсионном страховании в период действия в отношении негосударственного пенсионного фонда запрета на проведение всех или части операций по обязательному пенсионному страхованию;

при отказе Пенсионного фонда РФ во внесении изменений в единый реестр застрахованных лиц, застрахованное лицо, негосударственный пенсионный фонд, с которым застрахованным лицом был ранее заключен договор об обязательном пенсионном страховании, и негосударственный пенсионный фонд, с которым застрахованным лицом заключен новый договор об обязательном пенсионном страховании, уведомляются Пенсионным фондом РФ об отказе во внесении изменений в единый реестр застрахованных лиц с указанием причин отказа не позднее 31 марта года, следующего за годом подачи застрахованным лицом заявления о переходе из негосударственного пенсионного фонда в негосударственный пенсионный фонд;

уведомление о внесении изменений в единый реестр застрахованных лиц направляется Пенсионным фондом РФ застрахованному лицу, в негосударственный пенсионный фонд, с которым застрахованным лицом заключен новый договор об обязательном пенсионном страховании, и в негосударственный пенсионный фонд, с которым застрахованным лицом соответствующий договор прекращен. В таком уведомлении должна содержаться информация о размере гарантируемых Агентством по страхованию вкладов средств в соответствии с Федеральным законом «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования РФ при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» на дату, по состоянию на которую осуществляется передача средств пенсионных накоплений застрахованного лица.

В случае направления заявления в форме электронного документа уведомления направляются Пенсионным фондом РФ в форме электронных документов с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг.

в форме, обеспечивающей возможность подтверждения факта уведомления;

оплата расходов на пересылку производится отправителем указанного уведомления.

Уведомление об отказе во внесении изменений в единый реестр застрахованных лиц должно быть мотивированным.

В случае, если после внесения изменений в единый реестр застрахованных лиц договор об обязательном пенсионном страховании признан судом недействительным, такой договор подлежит прекращению в соответствии с абзацем седьмым пункта 2 статьи 36.5 Федерального закона N 75-ФЗ «О негосударственных пенсионных фондах».

Обмен информацией между негосударственным пенсионным фондом и Пенсионным фондом РФ может осуществляться в электронной форме в порядке, устанавливаемом уполномоченным федеральным органом по согласованию с Пенсионным фондом РФ, включая порядок проверки электронной подписи, которой подписывается указанная информация.

Если у Вас имеются какие-либо вопросы по нарушению Ваших прав, либо Вы попали в затруднительную жизненную ситуацию, то дежурный юрист онлайн готов бесплатно проконсультировать Вас по данному вопросу.

НЕГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ В НПФ

независимый пенсионный консультант,

эксперт по пенсионному и финансовому планированию жизни