Компенсация за использование личного автомобиля

Компенсация за использование личного автомобиля

- 03.11.2017

- Бухгалтерия

- Бухучет

- Персонал

Расчет размера возмещения

Выплаты производятся любому сотруднику компании, независимо от занимаемой им должности, который с разрешения руководства использует свое транспортное средство для служебных целей. В Трудовом кодексе РФ (статья 188) предусмотрено два вида денежной компенсации владельцу авто:

- Возмещение за пользование и естественный износ машины;

- Покрывание финансовых затрат, связанных со служебной эксплуатацией машины (выделяются деньги на приобретение бензина и т.п.).

В соглашении между сотрудником и начальством может быть указано, что сумма компенсации будет состоять сразу из двух этих частей. В действующем законодательстве не указано никаких требований по поводу минимальной суммы выплат или схемы проведения расчета. Но инстанции, контролирующие уплату налогов и взносов предприятиями, рекомендуют как основу для расчета денежной компенсации за использование личного автомобиля в служебных целях, использовать такие официальные бумаги:

Письмо Минздравразвития РФ № 1343-19. Согласно этому документу рассчитывается степень износа и срок полезного использования автомобиля.

А письмо ФНС от 27.01.2010 N МН-17-3/[email protected] По этому документу советуют определять интенсивность использования транспортного средства.

Поэтому стоит заключить с владельцем предприятия соглашение об использовании личного авто для осуществления рабочих поездок и в этом документе указать способ расчета денежного возмещения на свое усмотрение. Наиболее часто устанавливаются расценки за каждый километр «служебного» пробега авто.

Как правильно документально оформить компенсационные выплаты

Денежное возмещение за служебные поездки сотрудника на личном автомобиле не облагается налогом. Но чтобы доказать, что выплаченная сумма не является заработной платой, необходимо правильно оформить документацию:

Обязательно составляется письменное соглашение между сотрудником и работодателем, которое оформляется как дополнение к трудовому договору. Если же использование личной машины для выполнения служебных заданий оговаривается на собеседовании при зачислении сотрудника в штат, условия компенсации расходов и за амортизацию авто прописывают в трудовом договоре отдельным пунктом.

К соглашению прилагается копия свидетельства о регистрации авто. Ведь финансовое возмещение предусмотрено, только если сотрудник использует в целях компании свое имущество. Спорным является вопрос компенсации, если сотрудник использует не личный транспорт, а тот, которым он пользуется по доверенности.

Обязательно наличие документов, подтверждающих факт совершения служебной поездки. Можно оформить путевые листы (это разрешено Постановлением Госкомстата России, вступившим в действие 28.11.97 года). Можно учитывать «служебный» пробег, зафиксированный разными приборами, в том числе навигатором. Если для расчета размера выплаты не берут во внимание показатели километража, можно для ведения учета вести любые документы (маршрутный лист, журнал учета служебных поездок и т.п.). Но если в документации учета служебного использования личного транспорта планируется вести документы своей формы, в них обязательно указываются реквизиты первичных официальных бумаг. Кроме того, они должны быть утверждены согласно учетной политике предприятия (это предусмотрено в ст. 6 п. 3 и ст. 9 п. 2 закона «О бухгалтерском учете»).

Если в соглашении предусмотрено возмещение расходов на покупку топлива или смазочных материалов, все чеки, подтверждающие совершенные покупки, должны прилагаться к основной документации.

Схема расчета размера выплат. Так как в законодательстве нет конкретных указаний по этому поводу, руководство может само определять схему определения суммы компенсации. Например, это может быть фиксированная ежемесячная выплата.

Составление соглашения между руководителем и сотрудником – это важный этап. Ведь опечатки или неточности, присутствующие в документе, могут повлечь за собой дополнительные расходы предприятия на оплату налогов или страховых взносов.

Когда денежное возмещение облагается налогом?

Факт использования сотрудником личного автомобиля для выполнения служебных поручений должен указываться в бухгалтерских документах и отчетности. При этом налогом облагается не вся сумма компенсации, а только та часть, которая определена действующим законодательством. Эти нормы распространяются на все организации и предприятия, в том числе и с упрощенной системой налогообложения. Чтобы легче было определять размер обязательных страховых взносов, в Постановлении Правительства № 92 описаны основные категории транспортных средств с учетом объема мотора и размер выплат с учетом обязательного вычета налогов:

- Если объем двигателя автомобиля до 2000 кубов (легковые транспортные средства), то налогообложение вычитывается из суммы 1200 рублей;

- Когда объем двигателя более 2000 кубов, страховые взносы вычитывают с 1500 рублей;

- Для мотоциклов эта сумма составляет 600 рублей;

Если в служебных целях используются грузовые автомобили, то налоги вычитывают с полной суммы денежного возмещения. С 2017 года согласно ст. 272 НК РФ, компенсирование расходов на использование личного транспорта осуществляется только после обязательной уплаты налогов.

Порядок списания ГСМ при служебном использовании личного авто

Как именно предприятие должно определять расход топлива и смазочных материалов на транспортное средство, указано в распоряжении Минтранса АМ-23-р («О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте»). Этот документ утвержден Правительством РФ постановлением № 395 от 30.07.2004 года. Согласно этим нормативным документам, сотрудник получает возмещение, если:

- Была оформлена первичная документация по учету расходов ГСМ;

- Составлена ведомость потребления топлива (горюче-смазочных материалов другого вида) в бухгалтерии.

Порядок списания расходов на ГСМ определяется на каждом предприятии в индивидуальном порядке. Большинство компаний практикуют возмещение своим сотрудникам расходов на топливо и сопутствующие материалы по схеме, получившей название «Учет по лимитам». Это значит, что в месячном бюджете компании закладывается определенная сумма компенсационных выплат. Если водитель превысил этот лимит и потратил больше денег, сверхрасходы ему не будут возмещены. Это условие обязательно прописывается в трудовом договоре, подписанном сторонами. Кроме того, они могут быть указаныв других официальных бумагах.

Предприятию не обязательно устанавливать финансовый лимит. Существует много способов контролировать расход ГСМ на служебные нужды. Например, большинство работодателей предпочитают выдавать сотрудникам топливные талоны, которые дают право бесплатно заправлять автомобиль на конкретной автозаправочной станции.

Система «учета по лимитам» прекрасно зарекомендовала себя на предприятиях, сотрудники которых каждый день (периодически) передвигаются по одному и тому же маршруту, расходуя приблизительно одинаковое количество топлива за рейс. В противном случае, чтобы компенсировать превышение лимита, необходимо специальное распоряжение руководства о выделении дополнительных средств на покрывание расходов. Оно оформляется на основе справки, подтверждающей сверхлимитную стоимость ГСМ.

Компенсация за использование личного автомобиля в служебных целях для налога на прибыль

Компенсация за использование личного автомобиля в служебных целях выплачивается, если авто было использовано с согласия (ведома) работодателя (ст. 188 ТК РФ). О том, как учитывается указанная компенсация, вы узнаете далее из статьи.

Когда выплачивается компенсация за использование личного автомобиля в служебных целях?

Сотрудник может получить компенсацию за использование личного автомобиля в служебных целях при условии, что с фактом использования личного имущества в таком качестве согласен/ознакомлен работодатель. Во избежание возникновения спорных ситуаций по получению права на компенсацию за использование личного автомобиля в служебных целях рекомендуем согласие работодателя оформить в письменной форме, к примеру в виде соглашения.

Сам факт эксплуатации имущества для служебных целей также потребует подтверждения документами (путевым листом и чеками на покупку горюче-смазочных материалов). Если факт эксплуатации подтвержден, работодатель оформляет приказ о выплате компенсации, в котором помимо указания суммы выплаты будет разъяснена причина, по которой авто сотрудника приходится использовать в рабочих целях. Например, из-за отсутствия служебных автомобилей на предприятии.

О том, какие еще расходы на транспорт могут возмещаться сотруднику, читайте в статье «Порядок возмещения транспортных расходов сотрудников».

Уменьшает ли компенсация за использование личного авто в служебных целях налог на прибыль?

Сумму компенсации за использование личного автомобиля в служебных целях включают в расходы, уменьшающие базу по налогу на прибыль (подп. 11 п. 1 ст. 264 НК РФ), но сделать это можно только в пределах законодательно утвержденных норм.

А как учесть для целей налога на прибыль расходы на покупку для такого авто горюче-смазочных материалов (ГСМ)? Можно ли возмещать расходы на бензин по личному транспорту, используемому в служебных целях, ориентируясь на текст подп. 11 п. 1 ст. 264 НК РФ, предусматривающего возможность учета в расходах затрат на содержание служебного транспорта?

Судьи считают: можно, если расходы обоснованы и имеют производственную направленность. Например, положительное для налогоплательщика решение приняли арбитры Западно-Сибирского округа (постановление от 26.09.2014 № А46-15928/2013), проанализировав заключенные с работниками договоры об использовании ими личного транспорта в служебных целях. В договорах предусматривалось, что работники обязаны:

- использовать личные автомобили по заданию организации в целях и сроки, определенные договором;

- поддерживать автомобили в исправном состоянии;

- производить за свой счет текущий и капитальный ремонт и нести другие расходы по их содержанию;

- представлять организации документы, подтверждающие факты использования автомобилей в служебных целях (путевой лист) и приобретения ГСМ для заправки автомобилей.

Организация со своей стороны обязалась поручать работникам выполнение заданий с использованием личных автомобилей только в служебных целях и возмещать расходы на ГСМ.

С учетом того, что автомобили использовались работниками не по своему усмотрению, а по заданию организации, то есть фактически находились в ее пользовании и владении, судьи заключили, что расходы на бензин являются обоснованными и понесены в рамках производственной деятельности. А следовательно, могут уменьшать облагаемую прибыль на основании подп. 11 п. 1 ст. 264 НК РФ, несмотря на то что это не служебные, а личные автомобили работников.

Также арбитры подчеркнули, что возмещение фактических расходов не является выплатой компенсации за использование личного автомобиля в служебных целях. А это значит, что возмещаемые суммы не подпадают под нормирование, предусмотренное подп. 11 п. 1 ст. 264 НК РФ для сумм компенсации, и могут учитываться в полном объеме.

По вопросу о том, правомерно ли списывать расходы на ГСМ в фактическом объеме, а не по нормам, см. наш материал «Нужно ли нормировать расходы на приобретение ГСМ?».

Обратите внимание, в рассмотренном судом случае работникам возмещался только бензин, компенсацию за использование личного автомобиля в служебных целях они не получали. В то же время вопрос об учете в расходах возмещения ГСМ в дополнение к такой компенсации, также является спорным, поскольку Минфин России (письма от 10.04.2017 № 03-03-06/1/21050 и от 23.09.2013 № 03-03-06/1/39239) считает, что расходы на ГСМ в компенсации уже учтены.

За использование личного авто в служебных целях работнику полагается компенсация. Однако выплачиваться она будет только в том случае, когда такое использование согласовано с работодателем и фактически имело место. Сумма компенсации, которую можно включить в расходы для целей расчета налога на прибыль, законодательно ограничена. Вопрос о том, можно ли при этом дополнительно учесть затраты на покупку ГСМ, является спорным.

Компенсация за использование личного транспорта в служебных целях в 2018 году

Трудовым кодексом предусмотрена компенсация за использование личного транспорта в служебных целях в 2018 году, в статье о том, как ее оформить и выплатить правильно.

Скачать удобную шпаргалку — «Какие «личные» выплаты работникам можно учесть в расходах, а какие нет»>>>

Скачать удобную шпаргалку — «Какие «личные» выплаты работникам можно учесть в расходах, а какие нет»>>>

Компенсация за использование личного транспорта в служебных целях в 2018 году: НДФЛ и справка 2-НДФЛ

Работодатель должен не только возмещать эксплуатацию личного авто сотрудника, но и компенсировать его расходы, связанные с такой эксплуатацией. Это износ автомобиля, расходы на ГСМ, техобслуживание. Как работнику подтвердить такие расходы, и какими документами закрепить их компенсацию внутри компании — в нашей статье.

Когда сотрудник использует свой автомобиль в работе, а работодатель не против такого использования, сотруднику полагается компенсация за использование личного транспорта в служебных целях в 2018 году (ст. 188 ТК РФ). Амортизация авто, затраты на ГСМ также подпадают под действие этой статьи ТК.

Однако, ревизоры с пристрастием проверяют компенсации за личное имущество и при любой удобной возможности доначисляют налоги и взносы. Чтобы снизить риски, проверьте, правильно ли компания оформляет такие выплаты в статье «Проверка на риски: как безопасно платить работникам компенсацию за личное имущество».

Есть разъяснения финансового и других ведомств о том, что такие выплаты не облагаются НДФЛ, а также не включаются в справку о доходах работника (письма Минфина от 20.04.15 № 03-04-06/22274, ФНС от 27.01.10 № МН-17-3/[email protected], Минтруда от 27.07.16 № 17-3/В-291).

Внимание: Минфин разрешил не начислять взносы на компенсации «разъездным» сотрудникам. В каких случаях это возможно, смотрите в статье «Стало проще обосновать освобождение от взносов компенсации за разъездную работу».

Размер компенсации расходов за использование личного транспорта

В независимости от режима налогообложения, который применяет компания, компенсация за использование личного транспорта в служебных целях 2018 включается в расходы на дату выплаты (пп. 4 п. 7 ст. 272 НК РФ).

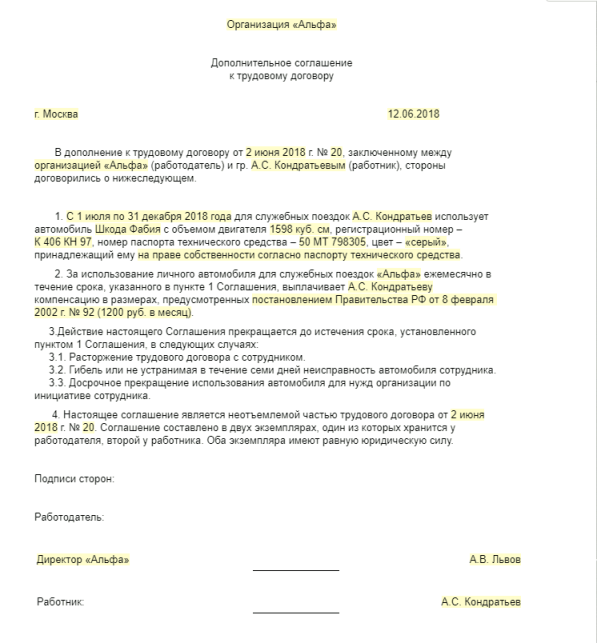

Размер возмещения определяется, например в дополнительном соглашении к трудовому договору, посмотрите на рисунок ниже.

Но обращаем внимание на один нюанс. Если работник использует легковой автомобиль, размер компенсации, учитываемой в расходах, не может превышать утвержденный норматив (п. 1 Постановления Правительства РФ от 08.02.02 № 92). Его величина зависит от мощности двигателя (пп. 11 п. 1 ст. 264, пп. 12 п. 1 ст. 346.16 НК РФ).

Компенсация за использование личного автомобиля

Во многих организациях востребованы выездные работники. Это могут быть агенты, менеджеры по продажам, торговые представители и другие выездные специалисты. Эффективность труда таких сотрудников напрямую определяется степенью их мобильности, и наличие автомобиля становится обязательным. Но далеко не всегда имеет смысл для работодателя обеспечивать работников служебным транспортом. Вместо этого очень часто на работу принимаются сотрудники, имеющие собственный автомобиль.

Во многих организациях востребованы выездные работники. Это могут быть агенты, менеджеры по продажам, торговые представители и другие выездные специалисты. Эффективность труда таких сотрудников напрямую определяется степенью их мобильности, и наличие автомобиля становится обязательным. Но далеко не всегда имеет смысл для работодателя обеспечивать работников служебным транспортом. Вместо этого очень часто на работу принимаются сотрудники, имеющие собственный автомобиль.

Сегодня мы предлагаем выяснить, как оформляется и выплачивается компенсация за использование личного автомобиля в служебных целях.

Оформление необходимых документов

В трудовом договоре между работодателем и водителем должен быть пункт о том, что работнику полагается компенсация за использование автомобиля в служебных целях.

Выглядит данный пункт (из трудового договора) приблизительно так:

9. При использовании личного автомобиля, работнику будет выплачиваться компенсация. Размер компенсации определяется соглашением сторон трудового договора и устанавливается приказом руководителя предприятия.

Далее должен быть составлен приказ руководителя, в котором отражают размер компенсации, а также сведения относительно автомобиля, который будет использован в служебных целях. Это может выглядеть таким образом:

Общество с ограниченной ответственностью «Гамма»

о назначении компенсации за использование личного имущества работников

г. Санкт-Петербург 01.08.2018

Приказываю назначить Петренко Б.П. ежемесячную компенсацию за использование его легкового автомобиля марки Рено Логан с объемом двигателя 1598 см3, регистрационный номер С 243 НА 78. Номер технического паспорта 35 MT 987567, цвет «синий» в служебных целях в размере 1150 рублей. Компенсацию выплачивать с 15 августа по 29 декабря 2018 года.

Основанием служит пункт 9 трудового договора, который мы приводили в качестве примера выше.

После того как срок действия договора истечет, нужно будет составить приказ. В документе следует указать причину разрыва договора, а также дату, с которой прекращается выплата компенсации. Приказ обязательно должен быть подписан главным бухгалтером предприятия.

От чего может зависеть сумма компенсации?

Согласно ст.188 ТК РФ , работник вправе рассчитывать на два вида компенсации:

- за использование, износ (амортизацию) личного имущества;

- на возмещение расходов, связанных с использованием имущества.

В некоторых случаях компенсация за использование личного автомобиля в служебных целях может облагаться НДФЛ.

Приведем пример. Предположим, что водитель не является собственником автомобиля. Транспортное средство принадлежит его брату. В этом случае работник заключает договор аренды со своим родственником. В такой ситуации на размер компенсации, получаемой служащим за использование автомобиля, будет начислен и подоходный налог.

Кроме того, на выплату компенсации за использование транспортного средства может влиять объем двигателя автомобиля. Размер выплаты компенсации меняется следующим образом:

- при объеме мотора до 2 тысяч см 3 выплачивается 1 200 рублей;

- при объеме мотора более 2 тысяч см 3 выплачивается 1 500 рублей;

- для мотоциклов – 600 рублей.

Эти нормы установлены постановлением Правительства РФ от 08.02.2002 N 92 .

Нормы компенсации по грузовым автомобилям не установлены. Поэтому затраты на выплату компенсации (как за износ, так и возмещение расходов) вы можете списать в налоговые расходы полностью ( пп. 49 п. 1 ст. 264 НК РФ ).

Сумма компенсации за использование автомобиля зависит от вида транспортного средства и от объема его двигателя из-за различного расхода бензина.

При выплате компенсации в превышении установленных норм, на суммы превышения начисляется НДФЛ.

Организация или ИП должны иметь определенный перечень документов, подтверждающих, что отсутствует база для начисления НДФЛ:

- документ, подтверждающий принадлежность используемого автомобиля работнику;

- расчет компенсации;

- путевые листы (несмотря на то, что Федеральный арбитражный суд Центрального округа в своем Постановлении по делу № А62-5333/2008 от 25.05.2009 года считает, что путевые листы в данном случае необязательны, во избежание споров с ИНФС рекомендуем не игнорировать их оформление);

- кассовые чеки на ГСМ, парковку и мойку.

Согласно п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ , расходы, понесенные работником на ремонт, техобслуживания, запчасти, уплату транспортного сбора, прохождение техосмотра, являются доходом работника и облагаются НДФЛ.

Порядок выплаты компенсации

Существует ряд определенных правил выплаты компенсации:

- размер компенсации работнику за использование личного автомобиля в производственных целях выплачивается один раз в месяц;

- компенсация не начисляется, если личный автомобиль не эксплуатируется в производственных целях (работник находится в отпуске, командировке, на больничном);

- в случае использования автомобиля в организации не полный месяц, компенсационные выплаты должны быть меньше нормы ( письмо Минфина России от 15.09.2005 N 03-03-04/2/63 ). В этом случае расчет размера компенсации производится пропорционально количеству отработанных дней в месяце.

Можно ли уменьшить налог на прибыль при выплате компенсации?

В 2018 году сумма компенсации за использование автомобиля работника в служебных целях может быть отнесена к расходам, которые уменьшают налог на прибыль. Обратите внимание, что в такой ситуации необходимо подтверждение эксплуатации транспортного средства служащим в целях работы. Работодатель должен издать приказ и указать причину (например, у организации нет в наличии автомобилей).

Возможность учитывать расходы на содержание служебного автомобиля для учета налога на прибыль прописана в подпункте 11 пункта 1 статьи 264 Налогового кодекса . При этом подавляющее большинство предприятий предпочитают возмещать расходы на бензин своим служащим, когда те используют свой личный автотранспорт в рабочих целях.

При налогообложении прибыли расходы на бензин можно учитывать, если они направлены на производственную необходимость, на основании судебных решений. В качестве примера приведем решение судей Западно-Сибирского округа. Они проанализировали договоры об использовании личных автомобилей служащих в рабочих целях.

В частности, в договорах было указано, что в обязанности сотрудников входило:

- эксплуатация транспортных средств в служебных целях по заданию предприятия;

- поддержание исправного состояния автомобилей на период, который указан в договоре;

- ремонт автомобилей — капитальный и текущий;

- нести прочие расходы на содержание транспортных средств;

- предъявление предприятию документов, которые подтверждают эксплуатацию транспортных средств в рабочих целях (путевой лист);

- покупка горюче-смазочных материалов для заправки.

В обязанности предприятия входило:

- поручение таких заданий служащим, при которых автомобиль использовался бы исключительно в служебных целях;

- возмещение расходов на горюче-смазочные материалы.

В связи с тем, что служащие использовали личный автотранспорт по усмотрению организации, выполняя ее задания, то по решению суда расходы на бензин были признаны обоснованными и понесенными в ходе рабочей деятельности. Это означает, что данные расходы могут уменьшить налогооблагаемую прибыль (на основании подпункта 11 пункта 1 статьи 264 НК РФ ).

Помимо этого, судьи указали на то, что компенсация фактических расходов – это не выплата возмещения за эксплуатацию личного автотранспорта в служебных целях. То есть, в данном примере, который мы рассмотрели, сотрудникам был возмещен только бензин. Компенсация за использование личного автомобиля в рабочих целях не была им начислена.

Статья отредактирована в соответствии с действующим законодательством 04.06.2018

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Налогообложение компенсации за использование в служебных целях личного автотранспорта

Трудовым договором с руководителем предусмотрена выплата компенсации за использование в служебных целях личного автотранспорта в фиксированном размере — 50 000 руб. в месяц. Данная компенсация выплачивается ежемесячно и не зависит от количества дней, когда личный автомобиль фактически использовался в служебных целях. Облагается ли данная выплата НДФЛ и страховыми взносами? Как учитывается выплата данной фиксированной компенсации для целей налога на прибыль?

По данному вопросу мы придерживаемся следующей позиции:

Организация вправе учесть выплачиваемую работнику сумму компенсации за использование личного автомобиля в служебных поездках в целях налогообложения прибыли (в пределах норм, установленных Постановлением N 92) и не облагать данную выплату НДФЛ и страховыми взносами в сумме, установленной соглашением сторон трудового договора, только при условии наличия соответствующего документального подтверждения производственной направленности поездок и фактически осуществленных расходов. Расчет суммы компенсации должен быть экономически обоснован интенсивностью использования транспортного средства в служебных целях и документально подтвержден.

При этом необходимо учитывать, что выплаты, осуществленные организацией за время, когда личный автомобиль не эксплуатируется либо эксплуатируется не в служебных целях, в целях налогообложения прибыли не учитываются и подлежат обложению НДФЛ и страховыми взносами в общеустановленном порядке.

Обоснование позиции:

Юридические аспекты

В соответствии со ст. 164 ТК РФ компенсации — это денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами. Компенсации, в отличие от заработной платы, выплачиваются не за сам труд, а для возмещения затрат, произведенных работником в связи с исполнением трудовых обязанностей. Таким образом, компенсационные выплаты оплатой труда не являются (смотрите, например, письма Минфина России от 21.11.2016 N 03-03-06/1/68362, от 21.11.2016 N 03-03-06/1/68286, от 14.11.2016 N 03-03-06/1/66710, от 14.07.2014 N 03-03-06/4/34093).

В соответствии со ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

Выплата и размер компенсации за использование личного имущества определяются соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ). Стороны трудового договора вправе установить любой размер компенсации или определить порядок ее расчета (например, предусмотрев, что компенсация выплачивается ежемесячно в твердой денежной сумме независимо от количества календарных дней в месяце). При этом конкретный размер компенсации, по мнению Минфина России и налоговых органов, определяется в зависимости от интенсивности использования личного имущества (письмо Минфина России от 16.11.2006 N 03-03-02/275, письма УФНС России по г. Москве от 13.01.2012 N 20-15/[email protected], от 04.03.2011 N 16-15/[email protected], от 22.02.2007 N 20-12/016776).

Налог на прибыль

Расходы на выплату компенсации за использование личных автомобилей в служебных поездках могут относиться к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль, в пределах норм, установленных постановлением Правительства РФ от 08.02.2002 N 92 (далее — Постановление N 92) (пп. 11 п. 1 ст. 264 НК РФ, письма ФНС России от 21.05.2010 N ШС-37-3/2199, Минфина России от 15.10.2008 N 03-03-07/24, от 23.09.2013 N 03-03-06/1/39406, от 19.08.2016 N 03-03-06/1/48789). При этом сверхнормативные расходы на выплату компенсации для целей исчисления налога на прибыль не учитываются (п. 38 ст. 270 НК РФ).

Действующий норматив компенсации составляет для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см — 1200 руб. в месяц, свыше 2000 куб. см — 1500 руб. в месяц.

Для возможности включения организацией сумм компенсации за использование личных автомобилей в служебных поездках в состав расходов, уменьшающих налоговую базу по налогу на прибыль, порядок выплаты и размеры компенсации должны быть определены в трудовом договоре, заключенном с работником, или утверждены локальным нормативным актом организации.

Также необходимо учитывать, что расходы могут уменьшать налоговую базу по налогу на прибыль только при условии их экономической обоснованности и документального подтверждения (требования ст. 252 НК РФ). В связи с этим выплата работнику компенсации в фиксированном размере не снимает с работодателя и работника обязанности по оформлению и сбору документов, подтверждающих использование транспортного средства в служебных целях и фактическое осуществление соответствующих расходов. При этом необходимо учитывать, что за время, когда личный автомобиль не эксплуатируется, компенсация не выплачивается (письма УФНС России по г. Москве от 22.02.2007 N 20-12/016776, от 31.03.2006 N 18-11/3/25186).

Подтверждением производственного (служебного) характера поездок могут являться:

путевые листы или разработанный организацией иной документ, содержащий маршрут, пройденный километраж, расход ГСМ и др. (смотрите также письма Минфина России от 29.12.2006 N 03-05-02-04/192, УФНС России по г. Москве от 22.02.2007 N 20-12/016776 и от 20.09.2005 N 20-12/66690);

журнал учета поездок, содержащий маршрут следования, цель поездки (поездка должна носить производственный характер) и т.п.;

отчет сотрудника об осуществленных за месяц поездках, с описанием по каждой поездке необходимости (цели) этой поездки;

расчет суммы компенсации, определяемой с учетом интенсивности использования личного автомобиля в служебных целях, затрат по эксплуатации автомобиля (сумма износа, затраты на ГСМ и др.);

должностная инструкция (или иной документ), подтверждающая разъездной характер работы сотрудника, занимающего определенную должность и др. (смотрите также письма Минфина от 26.05.2009 N 03-03-07/13, от 26.05.2009 N 03-03-07/13).

Документальным подтверждением расходов могут быть чеки за ГСМ и техническое обслуживание и иные платежные документы. Кроме того, необходимо иметь в наличии копию паспорта транспортного средства (письма Минфина России от 29.12.2006 N 03-05-02-04/192, от 16.11.2006 N 03-03-02/275, МНС РФ от 02.06.2004 N 04-2-06/[email protected]).

Таким образом только при соблюдении всех вышеперечисленных условий затраты организации на выплату работнику компенсации за использование личного автомобиля в служебных поездках будут уменьшать налогооблагаемую базу по налогу на прибыль в пределах норм, установленных Постановлением N 92.

В Вашем случае трудовым договором с руководителем предусмотрена выплата компенсации за использование в служебных целях личного автотранспорта в фиксированном размере 50 000 рублей в месяц, которая выплачивается ежемесячно и не зависит от количества дней, когда личный автомобиль фактически использовался в служебных целях. Учитывая приведенные выше нормы и разъяснения, такая компенсация в целях налогообложения прибыли будет учтена лишь частично, исходя из норм, указанных в Постановлении N 92, причем суммы, указанные в документе, предполагают, что автомобиль используется полный месяц. Если он используется с меньшей интенсивностью, расходы признаются пропорционально дням использования. Так, если директор отсутствует на работе (отпуск, командировка, болезнь и т.п.), то, невзирая на установленное трудовым договором условие, в целях исчисления прибыли компенсацию (в размерах, определенных Постановлением N 92) следует скорректировать с учетом отработанных дней.

При определении налоговой базы по НДФЛ учитываются все доходы физического лица, полученные как в денежной, так и в натуральной форме, в соответствии с п. 1 ст. 210 НК РФ. Организация, выплачивающая физическому лицу доход, признается налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ с такого дохода (п. 1 ст. 226 НК РФ).

Согласно п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с исполнением налогоплательщиком трудовых обязанностей.

Поскольку глава 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в служебных целях (т.е. НК РФ не установил специальные нормы в целях применения НДФЛ для рассматриваемой компенсации) и не предусматривает порядок их установления, то для целей применения п. 3 ст. 217 НК РФ следует руководствоваться положениями ТК РФ (письмо Минфина России от 24.03.2010 N 03-04-06/6-47). Так, согласно ст. 188 ТК РФ выплата и размер компенсации за использование личного имущества определяются соглашением сторон трудового договора.

Следовательно, компенсационные выплаты работнику в связи с использованием им личного автомобиля в служебных целях не облагаются НДФЛ в пределах сумм, установленных соглашением сторон трудового договора, выраженным в письменной форме (письма Минфина России от 27.06.2013 N 03-04-05/24421, от 28.06.2012 N 03-03-06/1/326, от 27.03.2012 N 03-04-06/3-78). При этом организация также должна иметь в наличии документы (раздел «Налог на прибыль»), подтверждающие принадлежность используемого имущества налогоплательщику, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 27.08.2013 N 03-04-06/35076, от 28.06.2012 N 03-03-06/1/326, от 24.03.2010 N 03-04-06/6-47, от 20.05.2010 N 03-04-06/6-98).

Отметим, что, в отличие от писем, касающихся налога на прибыль, прямо о необходимости учета для целей обложения НДФЛ интенсивности использования автомобиля финансовое ведомство не высказалось (вместе с тем в ряде обращений в самом тексте вопросов указано, что компенсация выплачивается с учетом этого фактора). Но, учитывая разъяснения о необходимости иметь подтверждающие документы и для целей исчисления НДФЛ, можно заключить, что порядок учета интенсивности эксплуатации машины, предлагаемый для исчисления налога на прибыль, поддерживается и при обложении НДФЛ. Доводы проверяющих могут быть, например, таковы: если в какие-то дни автомобиль не использовался, за этот период выплата утрачивает характер компенсационной (износ за этот период не происходит, нет и расходов, связанных с использованием автомобиля).

В случае, когда размер компенсации взят произвольно, не подтвержден никакими расчетами и документами, не учитывает фактические периоды его использования, риск того, что будет доначислен НДФЛ, на наш взгляд, существует. В Вашем случае значительность определенной к выплате суммы, возможно, обусловлена маркой и объемом двигателя автомобиля. Если принято решение не учитывать фактические дни эксплуатации машины, мы полагаем целесообразным иметь некий расчет, который покажет, например, среднемесячную стоимость расходов по эксплуатации автомобиля в совокупности с суммой износа. То есть нужно будет доказать, что установленная сторонами сумма уже учитывает интенсивность использования имущества. Иными словами, для целей исчисления НДФЛ сумма выплаты должна быть обоснована, в противном случае возникает вопрос о наличии экономической выгоды директора (ст. 41 НК РФ). Заметим, все сказанное нами в этой части является нашим экспертным мнением и не гарантирует отсутствие спора с проверяющими.

Страховые взносы

С 1 января 2017 года Федеральным законом от 03.07.2016 N 250-ФЗ признан утратившим силу Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ). Вместе с тем Федеральным законом от 03.07.2016 N 243-ФЗ (в редакции Федеральных законов от 30.11.2016 N 401-ФЗ и от 19.12.2016 N 448-ФЗ) Налоговый кодекс РФ дополнен разделом XI, включая главу 34 «Страховые взносы», вступившим в силу с 01.01.2017.

Организации, производящие выплаты и иные вознаграждения физическим лицам, указаны в качестве плательщиков страховых взносов в абзаце втором пп. 1 п. 1 ст. 419 НК РФ. Применительно к рассматриваемой ситуации для указанных плательщиков страховых взносов согласно пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами (если иное не предусмотрено ст. 420 НК РФ) признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ. Так, согласно пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с выполнением физическим лицом трудовых обязанностей. Аналогичная норма содержится и в Федеральном законе от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ) (пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

Таким образом, установленные ст. 188 ТК РФ компенсации, выплачиваемые работникам за использование личного транспорта при исполнении трудовых обязанностей, не облагаются страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее сотрудником.

Следует отметить, что поскольку приведенные нормы главы 34 НК РФ в целом аналогичны положениям п. 2 части 1 ст. 9 утратившего силу Закона N 212, то, по мнению Минфина России, по вопросу исчисления и уплаты страховых взносов следует руководствоваться разъяснениями Минтруда России, данными по соответствующему вопросу ранее (письмо Минфина России от 16.11.2016 N 03-04-12/67082). В этой связи обращаем внимание, что и ранее контролирующие органы указывали, что сумма компенсации за использование личного транспорта не облагается страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее сотрудником в соответствии со ст. 188 ТК РФ (п. 3 письма Минздравсоцразвития России от 06.08.2010 N 2538-19, письмо Минздравсоцразвития России от 26.05.2010 N 1343-19, п. 2 письма ПФР от 29.09.2010 N 30-21/10260).

В то же время в письмах Минтруда России от 26.02.2014 N 17-3/В-92, от 26.02.2014 N 17-3/В-82, от 25.07.2014 N 17-3/В-347 и ФСС РФ от 17.11.2011 N 14-03-11/08-13985 пояснено, что размер возмещения расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного транспорта для целей трудовой деятельности. То есть для возможности применения положений пп. 2 п. 1 ст. 422 НК РФ организация также должна располагать копиями документов, как подтверждающими право собственности работника на используемое имущество, так и подтверждающими расходы, понесенные им при использовании данного имущества в служебных целях. Кроме того, в письме от 12.03.2010 N 550-19, п. 3 письма от 06.08.2010 N 2538-19 Минздравсоцразвития России разъясняло, что сумма компенсации за использование личного транспорта не подлежит обложению страховыми взносами только в том случае, если использование данного транспорта связано с исполнением трудовых обязанностей работника организации (разъездной характер исполнения трудовых обязанностей, служебные цели). Получается, если размер возмещения указанных расходов должен быть обоснован, то дни фактического использования имущества должны быть учтены и при расчете компенсации для целей обложения страховыми взносами.

Рекомендуем ознакомиться с материалами:

— Энциклопедия решений. Учет компенсаций за использование личных автомобилей в служебных целях;

— Энциклопедия решений. Учет расходов на содержание служебного транспорта;

— Энциклопедия решений. Расходы на содержание служебного транспорта (в целях налогообложения прибыли).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

24 марта 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.