Коэффициент оборачиваемости кредиторской задолженности

Ни одно предприятие любой формы собственности не сможет осуществлять свою деятельность эффективно, только за счет собственных средств.

Для того чтобы наращивать объемы производства, увеличивать ассортимент выпускаемой продукции и получать максимальную прибыль в рыночной экономике рано или поздно понадобятся заемные (кредитные) вложения.

Отношения с поставщиками по вопросам отсрочки платежей также являются кредитными.

Кредиторская задолженность, ее составляющие и отражение в балансе

Кредиторская задолженность – это определенные обязательства, которые характеризуют задолженность предприятия перед другими организациями и лицами.

В состав кредиторской задолженности (строка 1520 бухгалтерского баланса) входят обязательства, а именно расчеты:

- с подрядчиками и поставщиками (строка 15201). Сюда входит сумма задолженности подрядчикам и поставщикам за полученные материалы, оказываемые услуги и выполняемые работы (счет 60);

- с покупателями и заказчиками (строка 15202). Это сумма задолженности перед покупателями и заказчиками за реализованные ими товары, продукцию, услуги, работы (счет 62);

- по налогам и сборам (строка 15203). Это сумма задолженности предприятия по всем видам бюджетных платежей, включая налог с дохода физических лиц (счет 68);

- по социальному страхованию и обеспечению (строка 15204). К таким обязательствам можно отнести:

– задолженность по отчислениям на медицинское, пенсионное и социальное страхование работников,

– сумму задолженности по страховым взносам на социальное обязательное страхование от профессиональных заболеваний и травм на производстве,

– задолженности по другим видам страхования (счет 69);

Значения коэффициентов ликвидности, их расчет – срочная, промежуточная, критическая, быстрая.

Как производится учет нераспределенной прибыли?

Управление кредиторской задолженностью и ее анализ

Кредиторская задолженность отражается как стоимостная оценка финобязательств организации перед различными экономическими субъектами хозяйствования и относится к краткосрочным пассивам.

Срок давности кредиторской задолженности – она возвращаетсяне позднее чем через двенадцать месяцев после даты отчета.

Для того чтобы управление краткосрочной задолженностью было эффективным, необходимо выполнить ряд мероприятий:

- Определить оптимальную структуру кредиторских обязательств и разработать эффективную систему показателей, что позволит в достаточной мере дать и качественную, и количественную оценку состояния и развития кредиторских отношений;

- Провести анализ соответствия фактических (реальных) показателей с их плановым уровнем, а также проанализировать причины возникающих отклонений;

- Разработать соответствующие практические мероприятия, основанные на полученных отклонениях; выявить причины их возникновения.

Необходимость управления и анализа задолженности перед кредиторами обусловлена тем, что кредиторская задолженность составляет весомую пассивную долю организации и от ее изменения значительно зависит динамика таких показателей, как

- рентабельность,

- ликвидность,

- платежеспособность.

Показатели, которые характеризуют кредиторскую задолженность:

- Абсолютный показатель просроченной кредиторской задолженности – это величина задолженности, по которой прошел срок, равный трем месяцам после даты ее погашения.

- Коэффициент оборачиваемости кредиторской задолженности, который показывает, сколько раз на протяжении определенного периода оборачивается данный вид задолженности.

- Период сбора (погашения) кредиторской задолженности (ПСКЗ).

Показатели деловой активности предприятия

Оборачиваемость кредиторской задолженности представляет собой финансовый показатель, который отражает время, в течение которого предприятие рассчитается со всеми своими долгами перед поставщиками и другими лицами.

Рассчитывается по формуле:

Коэф. обор. кред. задолж. = себест. проданных товаров/среднегод. кред. задолж.

Чем выше показатель, тем быстрее предприятие рассчитывается со своими долговыми обязательствами.

Если показатель снижается, это еще не говорит о том, что возникли проблемы в оплате счетов – возможно, предприятие выбрало оптимальную стратегию взаимоотношений с поставщиками или другими лицами, например, отложенный график платежей.

Для того чтобы проводимый анализ был полным и целесообразным, необходимо одновременно оценивать оборачиваемость кредиторской задолженности и оборачиваемость задолженности перед дебиторами.

Крайне плачевной для предприятия окажется ситуация, когда первый коэффициент значительно превышает второй.

Что показывает рентабельность предприятия.

Что представляет собой оборачиваемость оборотных средств?

Коэффициент восстановления платежеспособности, расчет и анализ: https://buhguru.com/buhgalteria/analiz-koehfficienta-vosstanovleniya.html

Среднее значение кредиторской задолженности – это значение в среднем за год и рассчитывается с помощью формулы:

Среднегод. кред. задолж. = (задолж. на нач. года + задолж. на конец года) / 2

Помимо определения коэффициента оборачиваемости кредиторской задолженности (в оборотах), принято рассчитывать период сбора кредиторской задолженности (ПСКЗ), то есть оборачиваемость, рассчитываемая в днях по формуле:

ПСКЗ = (среднегод. кред. задолж. / себест. прод. товаров) × 365

В результате расчетов получается среднее количество дней в году, в течение которых счета сторонних организаций остаются неоплаченными.

Таким образом, коэффициент оборачиваемости кредиторской задолженности – очень важный показатель для каждого предприятия, ведь от его величины сильно зависит дальнейшая деятельность организации.

Для кредиторов, конечно же, выгоднее, чтобы он был более высокий, в то время как самой организации выгоден низкий коэффициент, позволяющий пользоваться остатками кредиторской задолженности, которые остались не оплаченными в качестве дополнительного источника финансирования своей деятельности.

Анализ финансовой отчетности: дебиторская задолженность

Ревизор не примет отчета, если итоговая цифра

делится на 10 или на 5.

Принцип О’Брайена

Если грустишь, что тебе задолжал я одиннадцать тысяч,

Помни, что двадцать одну могу я тебе задолжать.

Осип Мандельштам, рус. поэт

Продолжаем тему анализа бухгалтерской отчетности компаний. Сегодня мы разберем важный раздел активов баланса – дебиторскую задолженность. Это первый показатель, для анализа которого нам потребуется не один, а сразу два документа отчетности.

Дебиторская задолженность – это

Дебиторская задолженность – это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками.

Проще говоря, дебиторка – это все деньги, которые по документам уже принадлежат компании, но в реальности находятся у других людей или фирм.

Главным источником дебиторской задолженности является отсрочка платежей. Ни для кого не секрет, что в мире бизнеса принята постоплата. Сначала поставляются товары или оказываются услуги, затем покупателю выставляется счет, затем происходит оплата. С точки зрения бухгалтера фирма получила доход в момент выставления счета. Эта разница во времени приводит к кассовым разрывам – несоответствии бухгалтерских доходов и реального денежного потока. Прибыльные фирмы могут постоянно испытывать проблемы с текущими выплатами, если у них не налажено управление дебиторской задолженностью.

Пример: допустим я – ИП, делающий сайты. В декабре получаю заказ на 100 тысяч рублей, выполняю работу и выставляю счет покупателю. С точки зрения бухгалтера (а главное – налоговой инспекции) я уже получил доход. Заказчик тянет с оплатой, а налоговая требует заплатить налог на прибыль. Платить мне пока нечем, и на сумму неуплаченного налога начисляются пени… Чтобы штрафов не было, мне приходится занимать деньги. Точно такие же ситуации могут происходить с оплатой аренды офиса, выплатой зарплат сотрудникам и т.п.

Анализ дебиторской задолженности в балансе

К сожалению, реальное положение дел с дебиторкой в компании можно оценить лишь по данным управленческого учета. Показатели официальной финансовой отчетности дают лишь общую и поверхностную картину. Правда, иногда этого может быть достаточно, чтобы выявить существующие проблемы и возможные финансовые риски компании.

Показатели дебиторской задолженности в балансе ничего не говорят инвестору. Всегда нужно анализировать отчетность за несколько периодов. Хотя бы за три года, а лучше – за пять лет. Тогда можно увидеть динамику и важные тенденции.

Прежде всего, нужно посмотреть на общую сумму дебиторской задолженности. Ведь эти деньги считаются активами предприятия, которых на самом деле у него нет. Можно оценить долю дебиторской задолженности в активах компании, чтобы выяснить, какая часть имущества компании обеспечена лишь обещаниями должников.

Как вы уже знаете, дебиторская задолженность делится на краткосрочную (срок погашения меньше одного года) и долгосрочную. Важным показателем является соотношение краткосрочной и долгосрочной задолженности. Поделите первую сумму на вторую, а затем посчитайте динамику этого показателя за последние несколько лет. Увеличение дроби улучшает ликвидность активов предприятия, делая его более гибким и финансово устойчивым. Уменьшение дроби наоборот.

Дебиторская и кредиторская задолженности

Дебиторка – это деньги, которые должны нам, кредиторка – деньги, которые должны мы. Соотношение этих показателей может дать полезную информацию о финансовом будущем компании.

Поделите сумму дебиторской задолженности на сумму кредиторской задолженности, чтобы получить коэффициент. Оптимальное значение соотношения равно 0,9 – 1,0 т.е. кредиторская задолженность должна не более чем на десять процентов превышать дебиторскую задолженность. Что произойдет, если значение коэффициента выбьется из оптимального коридора?

Допустим, соотношение составит 0,5, т.е. дебиторская задолженность составляет лишь 50% от суммы кредиторской задолженности. Это создает угрозу финансовой устойчивости компании, т.к. нужно чем-то расплачиваться с кредиторами. И не факт, что ликвидных активов компании хватит для этого.

Если же рассмотреть противоположную ситуацию, когда коэффициент зашкаливает и составляет 1,5, это означает, что активы компании не работают на бизнес и для обеспечения деятельности предприятия могут потребоваться займы и кредиты.

Задачка для самостоятельного решения: проанализируйте две ситуации, когда общие суммы дебиторской и кредиторской задолженностей равны, но краткосрочная дебиторская задолженность в два раза превышает сумму краткосрочной кредиторской задолженности и наоборот – краткосрочная кредиторская задолженность в два раза больше краткосрочной дебиторки. Пишите ответы в комментариях.

Оборачиваемость дебиторской задолженности

Анализировать дебиторскую задолженность только по данным баланса можно, но самое интересное открывается тогда, когда мы подключаем к анализу “Отчет о прибылях и убытках” (с 2014 года – “Отчет о финансовых результатах”, в зарубежной отчетности – Income Statement). Поскольку состав второго отчет мы еще не изучали, ограничимся только одним показателем – выручкой компании.

Оборачиваемость дебиторской задолженности = выручка за год / средняя дебиторская задолженность за год.

Среднюю дебиторскую задолженность можно вычислить по упрощенной формуле: дебиторка из баланса последнего года плюс дебиторка из баланса предыдущего года, всю сумму поделить на два.

Чем выше значение оборачиваемости, тем меньше времени проходит между продажей и оплатой. Высокие значения этого показателя положительно отражаются на ликвидности и платёжеспособности компании.

Нужно сравнить оборачиваемость дебиторки выбранной компании со средним показателем отрасли. Если найти среднюю оборачиваемость по отрасли не получится, то можно взять несколько ближайших конкурентов и посчитать оборачиваемость для них. Коэффициент оборачиваемости дебиторской задолженности выбранной компании должен быть не ниже среднего.

Рост дебиторской задолженности сам по себе – это ни хорошо, ни плохо. Дебиторка была, есть и будет у каждой компании. Важно сравнить темпы роста выручки и дебиторской задолженности. Если выручка выросла на 15% за год, а дебиторская задолженность на 25%, это означает, что компании недополучает “живые” деньги. Например, в отрасли случился кризис неплатежей и покупатели начали просить об увеличении отсрочки. А, может быть, наша компании решила захватить рынок и резко смягчила условия для покупателей, продавая им товар в рассрочку. Сделаем дополнительный аналитический шаг: сравним темп выручки компании с ростом отрасли. Если выручка растет медленнее отрасли, мы наблюдаем первый сценарий. Фирма теряет долю рынка и одновременно ухудшает свой денежный поток. Существующие клиенты компании, оплачивавшие ее услуги и продукты живыми деньгами, перестают платить вовремя. Второй сценарий неоднозначен: компания получила новых клиентов, но их платежеспособность пока под вопросом. Нужно копать глубже – например, посмотреть на уровень просроченной дебиторки.

Задачка для самостоятельного решения: рассмотрите ситуацию, когда дебиторская задолженность уменьшается в абсолютном значении и по отношению к выручке. Хорошо это или плохо для компании? Пишите ответы в комментариях.

Нужно четко понимать, что анализ финансовой отчетности показывает только отклонения и странности в работе компании, но не может объяснить их причины. Для выяснения причин нужно анализировать ситуацию на микроуровне. Или же решить, что отклонения несут в себе слишком много риска для вас, как для инвестора, и выбрать другую компанию для вложения денег в нее.

Nick Cherry.

Узнайте больше: бесплатный курс «Как стать инвестором?»

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности (обычно не всей, а только связанной с операционной деятельностью компании).

Оборачиваемость кредиторской задолженности (коэффициент) = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

В российской практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период.

Также нужно обратить внимание, чтобы числитель и знаменатель формулы были сопоставимы с учетом НДС. Т.е. если Покупки взяты без НДС (а по упрощенной формуле выше так и получится), то и кредиторскую задолженность логично очистить от НДС.

Помимо расчета коэффициента («количество оборотов»), принято рассчитывать оборачиваемость в днях:

Оборачиваемость кредиторской задолженности в днях = 365 / Коэффициент оборачиваемости кредиторской задолженности

В результате получается среднее количество дней, в течение которого счета поставщиков остаются неоплаченными.

Нормальное значение

Оборачиваемость кредиторской задолженности сильно зависит от отрасли, масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Коэффициент оборачиваемости кредиторской задолженности в Excel

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Чтобы рассчитать показатель, применяют следующую формулу:

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

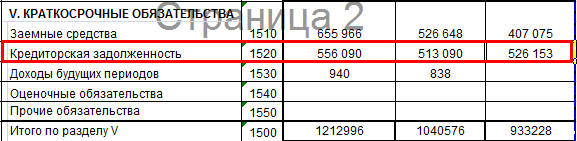

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

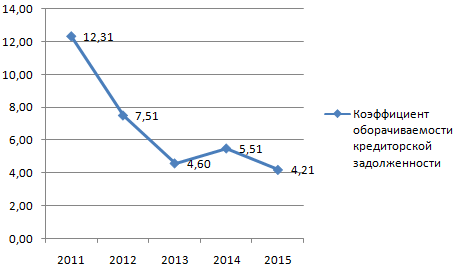

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

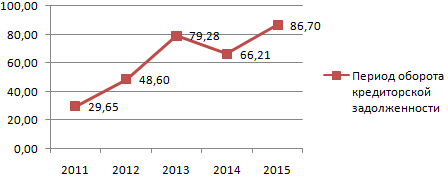

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

Кредиторская задолженность

Кредиторская задолженность – это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом.

Уклонение от погашения кредиторской задолженности в сумме более 1,5 млн. руб. является уголовно-наказуемым деянием.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Анализ кредиторской задолженности

Анализ кредиторской задолженности направлен на определение способности предприятия ее погасить, т.е. анализируется его платежеспособность.

Для этого рассчитываются коэффициенты ликвидности, представляющие собой отношение оборотных активов к краткосрочным обязательствам (коэффициенты ликвидности различаются составом активов в числителе).

Значение коэффициента ликвидности меньше принятого норматива, свидетельствует о возможных трудностях в погашении краткосрочной кредиторской задолженности. Чем выше значение коэффициентов ликвидности, тем выше платежеспособность предприятия.

Информация о кредиторской задолженности отражается в бухгалтерской отчетности:

— по строке 1520 бухгалтерского баланса;

— в разделах 5.3 и 5.4 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма, рекомендованная приказом Минфина от 02.07.2010 № 66н).

Более подробная информация отражается в бухгалтерском учете:

— кредитовый остаток счета 60 «Расчеты с поставщиками и подрядчиками» (задолженность перед поставщиками за товары, работы и услуги);

— кредитовый остаток счета 62 «Расчеты с покупателями и заказчиками» (авансы полученные);

— кредитовый остаток по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед бюджетом и внебюджетными фондами);

— кредитовый остаток счета 70 «Расчеты с персоналом по оплате труда» (задолженность по заработной плате);

— кредитовый остаток счета 71 «Расчеты с подотчетными лицами» (задолженность перед подотчетными лицами);

— кредитовый остаток счета 75 «Расчеты с учредителями» (задолженность перед учредителями по выплате им доходов);

— кредитовый остаток счета 76 «Расчеты с прочими дебиторами и кредиторами».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Анализ кредиторской задолженности

Кредиторская задолженность в рыночной экономике при условии продуманной политики по ее управлению выступает важнейшим источником бесплатных заемных средств. Объемы, состояние, качество, оборачиваемость и соотношение дебиторской и кредиторской задолженности оказывают существенное влияние на финансовое состояние организации.

Анализ кредиторской задолженности проводится на основе данных пояснений к бухгалтерскому балансу. Для оценки состава кредиторской задолженности сведем данные в аналитическую таблицу (табл. 5.11).

Анализ состава и динамики кредиторской задолженности

Темп роста остатка, %

Кредиторская задолженность, всего,

– поставщики и подрядчики

– задолженность перед персоналом организации

– задолженность перед государственными внебюджетными фондами

– задолженность по налогам и сборам

Дебиторская задолженность, всего

Из анализа состава кредиторской задолженности следует, что в отчетный году сумма кредиторской задолженности уменьшилась на 41%. Отрицательная тенденция наблюдается по всем статьям кредиторской задолженности, кроме задолженности перед государственными и внебюджетными фондами, которая за отчетный период увеличилась в 4,6 раза.

Оборачиваемость кредиторской задолженности рассчитывается по формуле

Кредиторская задолженность за период, в днях:

где ОКЗ – оборачиваемость кредиторской задолженности;  – средняя за период кредиторская задолженность; t – отчетный период в днях; В – выручка от продажи.

– средняя за период кредиторская задолженность; t – отчетный период в днях; В – выручка от продажи.

При проведении анализа целесообразно также рассчитать долю кредиторской задолженности  в общем объеме текущих обязательств, которая рассчитывается по формуле

в общем объеме текущих обязательств, которая рассчитывается по формуле

Средняя кредиторская задолженность за период составляет:

= (553 813 + 324 002) / 2 = 438 908 тыс. руб. (отчетный год),

= (553 813 + 324 002) / 2 = 438 908 тыс. руб. (отчетный год),

= (483 385 + 553 813) / 2 = 518 599 тыс. руб. (предыдущий год).

= (483 385 + 553 813) / 2 = 518 599 тыс. руб. (предыдущий год).

Средняя оборачиваемость кредиторской задолженности в оборотах составляет:

ОКЗ = 11 009 996 / 438 908 = 25 оборотов (отчетный год),

ОКЗ = 10 562 959 /518 599 = 20 оборотов (предыдущий год).

Средняя кредиторская задолженность за период в днях составляет для анализируемой организации:

= (438 908 × 365) / 11 009 996 = 15 дней за отчетный год,

= (438 908 × 365) / 11 009 996 = 15 дней за отчетный год,

= (518 599 × 365) / 10 562 959 = 18 дней за предыдущий год. Доля кредиторской задолженности в общем объеме текущих обязательств предыдущего года равна:

= (518 599 × 365) / 10 562 959 = 18 дней за предыдущий год. Доля кредиторской задолженности в общем объеме текущих обязательств предыдущего года равна:

за отчетный год:

Таким образом, на основании расчетов, которые были приведены выше, составим таблицу (табл. 5.12).

Анализ оборачиваемости кредиторской задолженности

Оборачиваемость кредиторской задолженности, в оборотах

Период погашения кредиторской задолженности, дни

Доля кредиторской задолженности в общем объеме текущих обязательств, %

Доля просроченной задолженности в составе кредиторской задолженности, %

Из нее – доля просроченной задолженности длительностью свыше трех месяцев, %

По данным табл. 5.12 можно сделать вывод, что в отчетном периоде произошло увеличение скорости оборачиваемости кредиторской задолженности: коэффициент оборачиваемости увеличился на пять пунктов и, соответственно, период оборота кредиторской задолженности уменьшился на три дня. Уменьшение удельного веса кредиторской задолженности в общем объеме обязательств произошло в основном за счет значительного увеличения по статье задолженность участникам (учредителям) по выплате доходов, а также по статьям привлеченного капитала (кредитов и займов).

Однако стоит отметить, что удельный вес заемных средств к валюте баланса не превышает удельный вес собственного капитала, но их темп роста превышает темп роста собственного капитала.

В целом из анализа кредиторской задолженности можно сделать вывод, что предприятие имеет удовлетворительное положение по расчетам со своими кредиторами. Просроченная кредиторская задолженность отсутствует. Однако сокращение (отрицательная тенденция) работы предприятия на условиях предоплаты со стороны поставщиков и подрядчиков говорит как об ухудшении общеэкономической ситуации и состояния рынка, так и платежеспособности контрагентов предприятия по бизнесу.

Соотношение кредиторской и дебиторской задолженности значительно меньше 1 и продолжает расти в сторону перевеса дебиторской задолженности, что играет не в пользу предприятия, заставляя его привлекать все больше платных заемных средств.

Для улучшения финансового положения организации необходимо:

- • следить за соотношением дебиторской и кредиторской задолженностей. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования;

- • контролировать состояние расчетов по просроченным задолженностям;

- • по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Кредиторская задолженность: как анализировать и управлять

Кредиторская задолженность – это сумма всех финансовых обязательств компании перед ее партнерами, важный источник формирования оборотного капитала. Грамотное управление кредиторской задолженностью позволяет организовать работу с поставщиками таким образом, чтобы компания могла четко выполнять свои финансовые обязательства, и при этом соблюдались бы ее коммерческие интересы.

Используйте пошаговые руководства:

Кредиторская задолженность – это финансовые обязательства предприятия перед партнерами. Обычно, основную ее долю составляет задолженность поставщикам за отгруженные сырье и материалы, товары, выполненные работы, услуги, считает Ольга Макарова, финансовый директор River Park Hotel. Кроме того, компания может иметь следующие виды задолженности:

- по налогам и сборам;

- перед персоналом (по заработной плате, подотчетным суммам);

- по авансам, полученным от покупателей в счет приобретенной продукции.

Я рассмотрю управление задолженностью перед поставщиками, поскольку остальные ее виды обычно занимают небольшую долю в оборотном капитале. И при этом, например, расчеты с бюджетом и персоналом регулируются государством достаточно строго и оставляют немного пространства для маневров.

Несомненно, привлекать временные заемные средства необходимо таким образом, чтобы рентабельность компании не только не пострадала, а даже наоборот — увеличивалась. При этом, что важно для финансиста, оптимизация величины кредиторской задолженности найдет свое отражение в динамике коэффициентов платежеспособности и финансовой устойчивости.

Скачайте и возьмите в работу:

Кредиторская задолженность и ее величина

На величину кредиторки предприятия вляет:

- во-первых, длительность отсрочки платежа , определенная договорными условиями. Логично, что чем больше отсрочка, тем больше имеем величину задолженности;

- во-вторых, — частота закупок, размер средней партии поставки. Здесь зависимость такова: если закупать товарно-материальные ценности часто и более мелкими партиями, то на оплату будет выходить меньшая сумма задолженности. Оплаты будут более регулярны, и сумма одного платежа не будет существенной. И наоборот, затоваривание крупной партией на долгий срок приводит к тому, что платеж будет возникать редко, однако единоразово крупной суммой, что для многих затруднительно;

- в-третьих, — цена закупленных ТМЦ, оказанных услуг, произведенных работ: чем дороже закупаем, тем больше должны заплатить по обязательствам перед поставщиками;

- в-четвертых, — условия договора поставки, связанные с получением бонусов. Часто поставщики создают излишние запасы на складах своих контрагентов, включая в договор условие о получении последними суммы поощрения при определенном объеме выборки товара. В результате кредиторская задолженность по таким контрактам часто оказывается на конец месяца искусственно завышенной;

- в-пятых, — внутренняя финансовая дисциплина компании — желание и возможность осуществлять платежи по обязательствам в срок;

- в-шестых, — особенности привлечения банковских кредитов. Возможность использования различных источников денежных средств стабилизирует финансовое положение, не ставя ее в значительную зависимость от условий работы с поставщиками.

Исходя из собственного опыта, могу сказать, что если компания не предпринимает специальных мер в работе с кредиторами, то с каждым годом длительность отсрочки, предоставляемая поставщиками, снижается, а отсрочка, которую она вынуждена давать своим покупателям, — увеличивается.

Чтобы сотрудники подразделений, производящих закупки, не расслаблялись, финансовому директору необходимо постоянно держать руку на пульсе и не производить согласование договоров с неоптимальной, по его мнению, отсрочкой платежа.

Я столкнулась с проблемой слишком большой величины кредиторской задолженности. Причина была такова: отдел закупок приобретал товар впрок, единоразово слишком большими партиями. Для решения проблемы была разработана система нормативов по оборачиваемости отдельных групп товарных запасов, а также создана математическая модель на базе Excel, позволяющая принимать решение об объеме закупки исключительно под планируемые продажи и не более того.

Не забывайте никогда о том, что отсутствие четко заданного алгоритма расчета, необходимого для закупки объема товара, всегда ведет к неоправданно большой величине кредиторки. Поэтому мой совет: обязательно погрузитесь в систему принятия решений о закупках.

Читайте также:

Анализ кредиторской задолженности

Одна только цифра сальдо на счете 60 не даст нужной информации о том, какова кредиторская задолженность и ситуация с ней. Надо как минимум ежегодно проводить инвентаризацию учетных данных о ней, а в идеале ежемесячно сверять ее с поставщиками. На практике нередки случаи, когда финансовый директор при анализе может столкнуться с недостоверными данными в учете, возникшими в результате несвоевременного представления документов, технических сбоев, отсутствия зачета встречных обязательств, а также просто ошибок, связанных с человеческим фактором.

Вышеперечисленные ситуации возникают в тех компаниях, где в сотрудниках всех уровней не привито уважение к документообороту — менеджеры подразделений не вовремя и не в полном объеме представляют документы в бухгалтерию, с них никто не спрашивает анализ величины инвентаризации кредиторской задолженности по курируемому кредитору. В итоге в длительном периоде учет все равно будет верный, но вот за достоверность данных онлайн нужно будет побороться путем создания соответствующих регламентирующих документов для служб, а также, возможно, системы взысканий с лиц, нарушающих данные регламенты. Также я сталкивалась с тем, когда главный бухгалтер мыслит периодом «квартал», а достоверность данных по каждому месяцу уже не представляет для него интереса. В итоге сверки с контрагентами делаются не ежемесячно, а ежеквартально и недостающие документы от подразделений требуются только в последний месяц квартала. Но для корректного анализа кредиторки нужны достоверные данные помесячно, поэтому здесь финансовому директору необходимо будет поработать, в том числе, и с сотрудниками бухгалтерии, объяснив им необходимость более частой инвентаризации имеющихся в наличии документов и учетных сумм.

В любом случае, перед тем, как кредиторская задолженность будет проанализирована, необходимо убедиться в достоверности данных. Ниже приведу несколько показателей, отслеживание которых в динамике, а также их сравнение с нормативным значением даст ответы на многие вопросы.

Анализ структуры кредиторской задолженности необходимо проводить по видам задолженности: перед поставщиками и подрядчиками, перед персоналом организации, по налогам и сборам, перед покупателями по авансам полученным и др.. Как уже упоминалось ранее, основную долю в такой структуре обычно занимают обязательства перед поставщиками. Однако каждому финансовому директору необходимо точно понимать, какова структура задолженности именно в его компании, чтобы предпринимаемые усилия были в последующем действительно эффективными.

В моей практике был единственный случай, когда задолженность по налогам и сборам наросла как снежный ком. Причиной неуплаты налогов было отсутствие достаточных объемов поступлений от покупателей. Но выплаты прекратились не только по налогам, а и по другим обязательствам компании, включая поставщиков. Поэтому структурно в составе кредиторской задолженности налоги не вышли на первый план, основную долю по-прежнему занимали поставщики, просто сама величина обязательств стала выше.

Еще по теме:

Кредиторская задолженность и ее оборачиваемость

Оборачиваемость рассчитывается как средняя за период величина кредиторской задолженности предприятия, деленная на себестоимость произведенной (проданной) продукции и умноженная на количество дней в определенном периоде. Оборачиваемость в днях показывает период кредитования, то есть среднюю продолжительность отсрочки платежей. Чем этот период больше, тем активнее предприятие использует денежные средства своих партнеров.

При применении данного показателя следует учесть два момента.

- Надо брать сумму кредиторки, сопоставимую себестоимости продукции. То есть соотносить между собой, например, кредиторскую задолженность только перед поставщиками сырья с затратами этих же ТМЦ, использованных при производстве. Иначе показатель теряет смысл.

- Чем больше будет данных о кредиторке на разные даты, тем лучше. Часто задолженность на конец месяца может быть искусственно занижена или завышена. Да и только две даты — на начало и конец месяца — могут быть совершенно нерепрезентативными. Если есть возможность сделать срезы данных о задолженности хотя бы понедельно, это значительно повысит достоверность рассматриваемого показателя.

К таким выводам я пришла исходя из практического опыта ежемесячного анализа кредиторской задолженности. Когда видишь на начало месяца сумму задолженности 1 млн рублей, а на конец — 0 рублей, усреднением данных получится среднемесячная сумма, равная (1 млн руб. + 0 руб.) : 2 = 500 тыс рублей. Однако если проанализировать недельные данные, то обнаружим, что кредиторка была погашена только на последней неделе месяца. В итоге имеем данные по пяти точкам: начало первой недели — 1 млн рублей, начало второй недели — 1 млн рублей, начало третьей недели — 1 млн рублей, начало четвертой недели — 1 млн рублей, конец четвертой недели — 0 рублей. Отсюда среднемесячная задолженность будет равна (1 + 1 + 1 + 0) : 5 = 800 тыс. руб. Разница в полученных цифрах — 60 процентов, что, согласитесь, значительно влияет на возможные управленческие решения по результатам соответствующих отчетов финансовой службы.

Сопоставительный анализ с показателями дебиторской задолженности

При таком анализе важно сравнение не только абсолютных величин, но и периода оборачиваемости дебиторской задолженности и кредиторки. В чем-то дебиторская задолженность похожа на кредиторскую, только дебиторка — это деньги компании в чужом кармане, а кредиторка — наоборот. При значительной разбалансировке двух этих показателей могут возникать проблемы с ликвидностью. Если организация предоставляет своим покупателям значительно более длительную отсрочку платежа, чем ей, в свою очередь, предоставляют поставщики, получается, что она полностью принимает на себя все риски продажи продукции. Необходимо задуматься о переговорах с поставщиками на предмет увеличения отсрочки.

Просроченная кредиторская задолженност в общем объеме

Целесообразно не только оценить общий объем просроченной кредиторской задолженности, но и структурировать его по срокам просрочки. Например, по следующим границам: до 7 дней, до 14 дней, до 30 дней, свыше 30 дней. Наличие большой доли просрочки со сроком свыше 14 дней свидетельствует о низкой финансовой дисциплине и (или) о значительных проблемах предприятия с наличием денежных средств для оплаты имеющихся обязательств. Здесь же важно вести отдельный учет невостребованной задолженности. Если кредитор не выдвигает требований о погашении задолженности в течение трех лет, ее можно списать в доход организации.

Я инициировала списание кредиторки, невостребованной в течение трех лет, при этом не было случаев, чтобы компания-кредитор все же проявилась и потребовала погашения задолженности.

Откладывать списание кредиторской задолженности рискованно. Возникают налоговые риски .

Ошибки управления

Разберем основные ошибки руководства в управлении кредиторкой, а также способы, которыми финансовый директор может повлиять на ситуацию.

Нежелание привлекать заемный капитал либо привлечение его в недостаточном количестве. Зачастую, когда перед собственниками встает вопрос: вести ли бизнес за счет собственных или заемных средств, ответ может звучать так: конечно, за счет собственных, кредиты нам не нужны. В качестве аргумента приводятся затраты на выплату процентов, трудоемкая процедура формализации кредитной сделки, необходимость предоставления залога. Казалось бы, использование средств поставщиков для пополнения оборотного капитала выглядит крайне привлекательным — на поверхности все достаточно просто и «бесплатно». Однако попробуем разобраться в ситуации.

Собственник производит вложения в бизнес в надежде получить прибыль выше той, которую дают банки по депозитным счетам (либо выше иных доступных для него способов вложений). При высокой рентабельности бизнеса собственный капитал может стать дороже заемного.

Кроме того, необходимо соблюдать принцип диверсификации. Если в качестве основного источника средств для компании становится кредиторская задолженность, то возрастает зависимость от условий работы с каждым конкретным поставщиком. Кроме того, даже краткосрочный кредит банка (до 1 года) дает более длинные деньги, чем кредиторы (отсрочка около 14–30 дней). Финансовая устойчивость при использовании заемных средств банка не ухудшается. В рассматриваемой ситуации будет более эффективным совместно с собственником разработать оптимальное соотношение заемных средств банков и средств, предоставляемых поставщиками с учетом их стоимости, а также с учетом всех возможных рисков.

На одном из мест работы мы с руководством достигли консенсуса в экспертном мнении о том, что оптимальным для нас будет являться соотношение собственного и заемного капитала 50 процентов к 50 процентам, а угрожающим — 30 процентов к 70 процентам соответственно.

Однако в одной из компаний, где я работала, у меня не получилось повлиять на решение о привлечении заемного капитала из-за отсутствия прямого общения с собственником. Директор транслировал мне позицию собственника о нежелании использовать кредиты как окончательную и бесповоротную. Он сам также не мог (либо не хотел) повлиять на изменение этого решения. Приводя предложенные мной выше аргументы не собственнику, а директору, я воздействовала не на лицо, принимающее решение, поэтому не достигла желаемого результата.

Намеренное нежелание платить по обязательствам компании в срок. Общеизвестно, что платежная дисциплина в России не идеальна. Если контрагент всегда платит как по часам, его обязательно запомнят. С проблемой неплатежей без каких-либо внятных на то оснований сталкивалась практически любая компания. Ну, а если не платят тебе, то есть соблазн самому не заплатить по обязательствам в срок.

На практике встречается такой тип руководителей, которые считают, что не нужно баловать своих контрагентов излишней дисциплиной с оплатами. Вплоть до того, что деньги остаются на счетах неизрасходованными, но поставщикам не уходят. При таком поведении под удар попадают сотрудники службы закупок, которым сложно объяснить что-то своему поставщику, а также сотрудники финансовой службы. Результат такой политики зачастую плачевен: поставщик перестает доверять компании, отношения ухудшаются вплоть до прямых экономических убытков. Донести складывающуюся напряженную ситуацию до руководителя бывает непросто. Здесь могут помочь только цифровые аргументы. А именно: финансовый директор может предоставить расчет потерь компании от не поставленных в срок ТМЦ, расчет размера выставленных штрафов и пеней, потери от роста закупочной цены, затраты на поддержание объема ликвидности при переводе организации на предоплату и т. д. Обычно четко обозначенные суммы потерь помогают стабилизировать ситуацию с платежами и вернуть доверие контрагентов.

Я столкнулась с тем, что не всегда даже аргументация в цифрах может помочь в решении обозначенной проблемы. А произошло это потому, что между моим директором и руководителем поставщика существовал личный конфликт, при котором разумные аргументы уже в расчет не принимались. Здесь всем задействованным сотрудникам пришлось принять ситуацию, как есть.

Как пересмотреть условия сотрудничества с контрагентами для сокращения кредиторской задолженности

Чтобы оперативно сократить текущие обязательства перед крупными кредиторами проведите переговоры о реструктуризации долга, к примеру, инициируйте изменения в договорных условиях. Например, можно продлить срок погашения (изменить период отсрочки платежа на длительный), немного увеличив сумму долга. В итоге балансовая сумма текущей кредиторской задолженности сократится, но увеличится сумма долгосрочных обязательств (произойдет перераспределение суммы в пассиве баланса). Это перераспределение обязательств по срочности погашения поможет выиграть время для поиска средств, а также избежать подачи кредиторами заявлений о признании компании несостоятельной.

Методические рекомендации по управлению финансами компании