Налог при продаже квартиры в 2019 году

Заплатить налоги и жить спокойно, хочет каждый гражданин. Но, расставаться с кровно нажитым, не особенно приятно. Особенно, когда это касается имущества, нажитого с таким трудом. Разобраться в тонкостях налогового кодекса под силу далеко не каждому. Вот и возникают недоразумения и паника. Что делать, когда платить, когда не платить? Подавать декларацию или нет?

Заплатить налоги и жить спокойно, хочет каждый гражданин. Но, расставаться с кровно нажитым, не особенно приятно. Особенно, когда это касается имущества, нажитого с таким трудом. Разобраться в тонкостях налогового кодекса под силу далеко не каждому. Вот и возникают недоразумения и паника. Что делать, когда платить, когда не платить? Подавать декларацию или нет?

Когда налоги платить надо

Любой резидент РФ (лицо, проживающее на ее территории более 183 дней в году) должен платить налог со своих доходов в бюджет государства. Продажа имущества относиться к категории доходов. Причем имущество, находящееся за пределами страны, так же облагается бременем для данной категории граждан. При наличии статуса нерезидента – облагаются только те доходы, которые получены на территории России. Итак, была продана квартира. Что бы определить необходимость декларирования доходов, стоит заглянуть в свидетельство о ее регистрации. Если имущество находилось в собственности более трех лет с момента его регистрации в ЕГР, то налоговое бремя на него не распространяется. Ключевое значение здесь имеет дата регистрации. Ведь случается так, что прожив всю жизнь в своей хрущевки, люди решают ее приватизировать только перед куплей-продажей. В этом случае с момента оформления недвижимости в собственность до факта ее продажи, указанный срок не истечет, а значит, и налог с дохода будет исчисляться на общих основаниях.

При реализации имущества, подлежащего налогообложению, используется ставка 13%. Однако есть небольшое послабление, предусмотренное ст. 220 НК РФ, а именно налоговый вычет при продаже квартиры. Воспользоваться им можно бесконечное количество раз, в отличие от вычета при покупке. Налоговый вычет при продаже имущества освобождает от уплаты налогов 1000000 руб. из полученной суммы.

Например, квартира, с датой регистрации приобретения 20.05.2000г, продается 10.05.2003 г. До истечения 3-х летнего периода по документам не хватает 10 дней, а, следовательно, необходимо уплатить налог с продажи. Исчисляться он будет следующим образом: (сумма по сделке – 1 млн. руб.)*13%. Так при стоимости квартиры в 6000000 руб. необходимо отдать государству 650000 руб. если перенести сделку на десять дней позже, то возникает право освобождающее от уплаты этой суммы.

Важно, что учитывать срок необходимо с момента выдачи свидетельства о государственной регистрации права собственности. Исключения:

• Наследуемое имущество. Здесь отправной точкой служит официальная дата смерти.

• Кооперативная собственность считается узаконенной, после получения справки о выплате пая.

• Изменение долевой собственности между супругами. Т.е. если имея доли в общей квартире более трех лет, перед совершением купли-продажи супруг продает свою долю жене, то такое изменение в сроке собственности ни как не отражается на налоге. Супруг в любом случае освобожден от выплаты, а супруга воспользуется данной льготой.

В случае если у недвижимого имущества несколько собственников, уплата налога осуществляется пропорционально долям. Например, у одного собственника 2/3, а у другого 1/3 имущества, тогда вычет будет предоставляться 666,66 тыс. руб. первому и 333,33 тыс. руб. второму. Т.е. данная сумма будет вычтена из общего дохода и не подлежит обложению.

В случае общей совместной собственности, владельцы вправе договориться между собой и отказаться от налогового вычета при продаже квартиры в пользу второго лица. Закрепить свое право следует письменным заявлением в налоговой инспекции.

Налог при продаже квартиры менее 3 лет в собственности в 2019 году не уплачивается

Когда налоги платить не надо

Основанием для неуплаты налога с полученного дохода от продажи недвижимости, является только срок собственности более 3-х лет с момента регистрации до момента продажи. Другими словами, если у вас в собственности есть квартира, приобретенная вами менее 3 лет назад, то уплачивать налог при ее продаже не нужно.

Как и куда платить налоги

Для того чтобы налог оплатить необходимо его вычислить. Как это сделать было рассказано выше. Далее по итогам года заполняется 3-НДФЛ, в которой указывается сумма полученного дохода, лицо с которым была совершена сделка (взять из договора), сумма налога, подлежащего уплате в бюджет. Данная декларация физического лица подается в окружную инспекцию по месту прописки плательщика. Платеж осуществляется путем заполнения специальной формы. Можно ждать, когда инспекция пришлет уведомление и квитанцию (в большинстве случаев ее выдают при сдаче декларации) или самостоятельно заполнить ее в ближайшем отделении Сбербанка.

Какие документы предоставить налоговой инспекции в 2019 году?

В окружную налоговую инспекцию помимо 3-НДФЛ необходимо собрать пакет документов, причем предъявлять будете как оригиналы, так и копии, которые останутся в деле.

1. Документ, удостоверяющий личность (паспорт);

2. Свидетельство о присвоении индивидуального номера налогоплательщика (ИНН);

3. Договор купли-продажи, зарегистрированный органами юстиции;

4. Документы, подтверждающие оплату (расписки, платежные поручения).

Можно ли не платить налоги с продажи квартиры?

Можно, но если у вас нет на это законных оснований, то последует уголовная или административная ответственность по статьям «Уклонение от уплаты налогов», «Заведомо ложные показания». Наказание по ним предусмотрены в размере штрафа до 100 тыс. руб. или ограничение свободы сроком до 3-х лет.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Уплата налога с продажи доли квартиры

Сделки с недвижимостью, как и любые операции с имуществом, находятся под пристальным вниманием контролирующих органов и подлежат обязательному налогообложению. Продажа одной или нескольких долей в квартире довольно распространенная, но не всегда понятная с точки зрения расчета сборов в бюджет, операция. Законодательно утверждены определенные льготы и вычеты, а также послабления для собственников имущества. Сегодня мы поговорим о том, как платить налог с продажи доли в квартире в 2018 году.

Сделки с недвижимостью, как и любые операции с имуществом, находятся под пристальным вниманием контролирующих органов и подлежат обязательному налогообложению. Продажа одной или нескольких долей в квартире довольно распространенная, но не всегда понятная с точки зрения расчета сборов в бюджет, операция. Законодательно утверждены определенные льготы и вычеты, а также послабления для собственников имущества. Сегодня мы поговорим о том, как платить налог с продажи доли в квартире в 2018 году.

Нужно ли платить налоги?

Облагается ли продажа доли квартиры налогом? Ответ на этот вопрос неоднозначен – это зависит от суммы сделки, порядка оформления, срока владения имуществом. Основным видом сбора, которым облагается реализация недвижимости, является налог на доходы физических лиц, сокращенно НДФЛ. Ставка для данного вида операций стандартная – 13 %. Сумма исчисляется независимо от того, продается ли квартира целиком или же лишь ее часть (доля).

Например, Петрова И.С. реализовала свою долю за 1,5 млн. рублей. В таком случае стандартный расчет налога будет выглядеть так:

1500000 * 13% = 195000 рублей

Как снизить налог?

Государство предоставляет гражданам России ряд послаблений, которые позволят им снизить налоговое бремя при продаже имущества. Разъяснения предоставлены с учетом поправок в НК РФ, вступающих в силу 01.01.2017 г.

Значительное влияние на расчет суммы налога оказывает длительность владения имуществом. В частности, собственник имеет право не платить в бюджет никаких отчислений с договора купли-продажи, если он владеет недвижимостью определенное количество лет.

Согласно новым требованиям минимальный период владения доли квартиры для пользования этой льготой – 5 лет.

При этом стоит учитывать, что под этим сроком понимается именно календарный период, т.е. 60 месяцев с даты приобретения статуса собственника.

Имущество, находящееся в собственности более 3 лет, также подпадает под льготу лишь в следующих ситуациях:

- получено в дар или по наследству от родственника;

- приватизировано;

- приобретено в рамках договора пожизненной ренты с иждивением.

Если же имущество находилось в собственности менее 3 лет, то продавец может применять другой вид льгот, чтобы снизить свою налоговую нагрузку.

Немного об определении срока владения имуществом

Основным документом, устанавливающим факт владения долей квартиры, является свидетельство о праве собственности, которое выдается контролирующими органами. Для удобства расчета минимального срока стоит ориентироваться на дату, указанную в данной форме. В действительности момент начала владения имуществом наступает в день регистрации пакета документов.

Немного более сложный порядок с долями. Например, Сидоров А.М. в 2011 г. приобрел квартиру в совместное владение со своими родителями, т.е. стал собственником 1/3 имущества. В 2014 году умер его отец и передал ему по завещанию свою долю. В 2017 Сидоров решает продать свои доли. В этой ситуации он имеет полное право не платить налоги со сделки, поскольку впервые он стал владельцем части квартиры в 2011 году. Важна дата получения первой доли, а не каждой отдельно взятой!

Расходы на приобретение

Одним из способов значительно уменьшить сумму налога с продажи доли в квартире, является документальное подтверждение расходов на ее приобретение. Если же владелец не может никак доказать понесенные убытки по покупке недвижимости, то он может воспользоваться следующим видом льготы – фиксированным имущественным вычетом.

Лодыгин Р.Д. приобрел долю в квартире в 2016 году за 2,5 млн. рублей. В 2017 он реализует свою часть имущества по цене 3,6 млн. рублей. В такой ситуации расчет налога будет следующим:

(3600000 – 2500000) * 13% = 1100000 * 13 % = 143000 рублей.

Казалось бы, что мешает указать в договоре купли-продажи меньшую сумму и не платить никаких налогов. Однако, законодательно утвержден порядок определения минимальной стоимости реализуемого имущества. В ст. 217.1 НК РФ четко указано, что сумма дохода, получаемая от продажи недвижимости не должна быть меньше, установленной кадастровой стоимости имущества на 1 января года совершения сделки, уменьшенной на коэффициент 0,7. При этом не всегда есть требуемые данные об объекте. В такой ситуации собственник не ограничен требованиями данного пункта (п. 5 ст. 217.1 НК РФ).

Доброва А.Ж. продала свою долю – ½ квартиры за 4,5 млн. рублей. Кадастровая стоимость всего имущества составляет 15 млн. рублей. Пример расчета налогооблагаемого дохода со сделки:

15000000/2 * 0,7 = 5250000 рублей.

Поскольку стоимость продажи существенно ниже кадастровой, то при расчете НДФЛ используется сумма 5,25 млн. рублей.

Имущественные вычеты в фиксированном размере

Статья 220 НК РФ содержит развернутую информацию о таком способе уменьшения налога как имущественный вычет. Фиксированный размер льготы установлен в пределах 1 млн. рублей. Важно понимать, как его применять:

- на один объект недвижимости;

- в разные налоговые периоды.

Немного интереснее ситуация происходит при применении вычета для сделок с продажей долей квартир. Собственники недвижимости могут выбрать три сценария получения льготы в зависимости от конкретной ситуации.

Рассмотрите примеры расчета на основе следующих данных:

Лопатин А.Д. и В.Д. решили продать квартиру, полученную в наследство, за 3,5 млн. рублей. Оба работают, поэтому вправе применять вычеты. Каждый владеет ½ имущества.

Использование вычета на целый объект недвижимости. В такой ситуации оформляется договор купли-продажи квартиры, и совладельцы могут применить льготу в размере 1 млн. рублей пропорционально своим долям.

1000000/2 = 500000 рублей

(3500000/2 – 500000) * 13 % = 162500 рублей. Именно такую сумму налога заплатит каждый собственник квартиры в бюджет.

Использование вычета на доли квартиры. Совладельцы реализуют свою часть отдельно по разным договорам купли-продажи. Это возможно при наличии свидетельств о праве собственности на каждую долю. Тогда расчет будет выглядеть следующим образом:

(3500000/2 – 1000000) * 13 % = 97500 рублей.

Еще один интересный вариант решения вопроса возможен, если один из совладельцев является собственником более установленного минимального срока. В такой ситуации при продаже имущества заключается дополнительное соглашение, в котором указывается распределение дохода от сделки:

Лопатин А.Д – 3 млн. рублей (собственник более 3 лет)

Лопатин В.Д. – 500 тыс. рублей (пользуется имущественным вычетом на свою долю в размере 500000 рублей). Таким образом продавцы недвижимости полностью освобождаются от уплаты НДФЛ.

Как видно из примера, разный подход к юридическому оформлению долей имущества, позволяет значительно снизить размер налога с продажи части квартиры. Важно правильно и точно сопроводить сделку, поскольку наличие ошибок или неточности дают возможность ФНС признать ее недействительной, а порядок применения вычетов изменить в сторону увеличения налоговой нагрузки.

Налог с продажи квартиры в 2018 году от А до Я

Сделки с недвижимостью тщательно контролируются государственными структурами и с точки зрения налогообложения, и со стороны регистрирующих органов. Это все сделано для обеспечения регулярных поступлений в бюджет и безопасности граждан РФ. В связи с этим часто возникает вопрос о том, необходимо ли платить налоги с продажи квартиры или ее части. Ответ не может быть однозначным, поскольку в зависимости от ситуации предусмотрено либо полное освобождение от сборов, либо существенное послабление, либо отсутствие любых льгот.

Прибыль от реализации недвижимости, а именно она является основанием для начисления взносов в бюджет, облагается по стандартной налоговой ставке – 13%. Как происходит расчет НДФЛ?

Иванова Л.Д. продала квартиру за 3,45 млн. рублей. По результатам сделки она обязана уплатить в бюджет:

3450000 * 13% = 448500 рублей.

Высокая стоимость имущества предусматривает серьезные обременения для собственников при совершении сделок купли-продажи, что подталкивает к поиску путей снижения нагрузки. Государство предусмотрело несколько выгодных и эффективных методов уменьшения сумм налога, из которых легко подобрать наиболее приемлемый в той или иной ситуации.

Как уменьшить сумму налога?

Законодательно предусмотрено несколько вариантов уменьшения налогооблагаемой базы:

• длительное владение собственностью;

• имущественные вычеты в фиксированной сумме;

• подтверждение расходов на покупку недвижимости.

Как видно, существует достаточно условий, чтобы значительно уменьшить сумму налога. Важно учитывать ограничения и правила применения той или иной льготы.

Длительное владение имуществом

С 2017 года вступают в силу поправки в НК РФ, которые регламентируют льготы по НДФЛ в отношении срока владения недвижимостью. С учетом изменений владельцы квартир и долей имеют право не платить налоги со сделок с имуществом, если являются собственниками не меньше пяти лет. Этот срок стоит понимать как 60 календарных месяцев с момента вступления в права владения (Государственная регистрация права подтверждается выпиской из реестра ЕГРН). Это ограничение действительно для тех, кто приобрел квартиру в 2016 году и позже.

Ранее период минимального владения имуществом для пользования освобождением от налогов составлял 3 года. Этот срок остался прежним для недвижимости приобретаемой на основании:

• права наследования или дарения от родственников;

• договора пожизненной ренты, обремененной иждивением;

• перевода из государственной в частную собственность по программе приватизации.

Можно или нельзя применять освобождение от налогов в отношении целого жилья определяется очень легко, но как быть с долями? В этом случае ситуация несколько более сложная. Легче понять применение льготы, рассмотрев простой пример:

Четверо братьев владели квартирой на равных правах с 2010 года. Спустя четыре года погибает один из младших, оставив свою долю старшему из семьи. В 2016 году родственники реализуют собственность. Распределение долей вышло следующим: старшему досталось 2, а среднему и младшему по одной.

Учитывая, что имущество было приобретено до 2016 года, то к нему еще применяется минимальный срок в 3 года. Поскольку квартира была в совместном владении довольно долго, а именно с 2010 года, то все владельцы освобождены от налогообложения. То же касается и старшего брата, который получил одну часть в 2015 году.

При определении срока владения долями имущества учитывается момент получения первой, а не каждой последующей!

Когда срок владения недвижимостью превышает установленный минимум, то продавец освобождается не только от уплаты сбора, но и от необходимости предоставления декларации 3-НДФЛ. Когда квартира была в собственности значительно меньший период времени, сделка облагается налогами в полном объеме. Однако, существует ряд льгот, позволяющих существенно уменьшить сумму платежа в бюджет.

Подтверждение расходов на недвижимость

Данный вид льготы прекрасно подойдет владельцам квартир, недолго находившимся в праве собственности и имеющим на руках подтверждающие приобретение имущества документы. Расходы считаются правомерными, если суммы, указанные в декларации 3-НДФЛ, доказаны либо договором купли-продажи, либо сметами, квитанциями и контрактами со строительными организациями при самостоятельном возведении жилья. Лишь в этом случае владелец может уменьшить сумму налоговой базы и значительно облегчить обременение:

Лавров П.Р. приобрел квартиру за 4,75 млн. рублей, но спустя год продал ее за 5,9 млн. рублей. На руках у него сохранился договор купли-продажи. В связи с этим расчет НДФЛ будет выглядеть следующим образом:

(5900000 – 4750000) * 13% = 149500 рублей.

Видно, что наличие подтверждающих документов позволило существенно снизить сумму налога, подлежащего уплате в бюджет. В случае отсутствия договора купли-продажи размер НДФЛ был бы существенно выше:

5900000 * 13% = 767000 рублей.

Разница в пользу владельца составила более 600 тыс. рублей!

Однако, далеко не всегда сделки купли-продажи совершаются на выгодных для владельцев условиях. В таких ситуациях наличие подтверждающих документов позволят полностью избежать обязательств по налогам.

Суворова А.К. реализовала в 2016 году квартиру за 4,23 млн.рублей, которую два года назад приобрела за 4,75 млн. рублей. Благодаря тому, что она сохранила договор купли-продажи двухлетней давности, то смогла воспользоваться вычетом на сумму расходов:

(4230000 – 4750000) * 13% = 0 рублей.

Если бы Суворова не воспользовалась вычетом, то расчет налога имел бы следующий вид:

4230000 * 13% = 549900 рублей.

Логично было бы предположить, что имеет смысл занижать стоимость реализуемого имущества в договорах купли-продажи. Ранее ситуация так и обстояла, что позволяло нечистым на руку дельцам снижать собственные налоги, а порой и обманывать покупателей. Однако, с учетом новых поправок в НК РФ, вступающих в силу в январе 2017 года, схема больше не сможет работать. Как?

Согласно требониям нового закона, владелец недвижимости может устанавливать в договоре любую цену, но ее размер не может быть ниже установленного уровня. Ограничение определяется по следующей формуле:

Кадастровая стоимость недвижимости на 1 января года, когда совершается сделка * 0,7 = минимальная сумма продажи имущества.

Поправочный коэффициент определяется ежегодно и на 2017 год установлен в пределах 0,7. Он необходим для облегчения перехода на новую систему и постоянно увеличивается, пока не достигнет значения единицы. В случае реализации имущества по цене ниже установленного минимума для расчета налога используется кадастровая стоимость, уменьшенная на значения коэффициента.

Шишков С.Ж. продает квартиру в 2016 за 2,38 млн. рублей, которую приобрел два года назад за 2,54 млн. рублей. При этом кадастровая стоимость на начало года составляет 4,2 млн. рублей.

Минимальная стоимость продажи – 4200000 * 0,7 = 2940000 рублей

Поскольку цена реализации по факту ниже установленного минимума, то для определения сумм налога используются расчетные данные.

(2940000 – 2540000) * 13% = 52000 рублей.

В редких случаях когда кадастровая стоимость не определена, ограничения по сумме сделки не устанавливаются. Проверить данные о недвижимости можно в кадастровой палате в регионе, а также на официальном сайте контролирующего органа.

Не всегда есть возможность подтвердить расходы на приобретение имущества, особенно если оно приватизировано, получено в дар или по наследству. В таких ситуациях предусмотрен третий вид льгот – имущественный вычет в фиксированном размере.

Имущественный вычет

Наиболее простым и понятным способом уменьшить размер НДФЛ при совершении сделок с жильем является имущественный вычет. Его значение и условия применения остались на прежнем уровне. На 2017 год предельный размер льготы составляет 1 млн. рублей.

Применяется этот вычет любыми гражданами РФ, в том числе пенсионерами и неработающими. Главные ограничения заключаются в том, что льгота применяется один раз в налоговом периоде и не разбивается на несколько объектов недвижимости. Т.е. при продаже двух квартир, вычет может быть использован лишь в отношении одной. Например:

Давыдов Ю.Ш. реализовал в 2016 году две квартиры по цене 4,6 и 5,2 млн. рублей. Недвижимость получена в прошлом году в наследство, соответственно никаких задокументированных расходов он не имеет.

((4600000 – 1000000) + 5200000) * 13% = 1144000 рублей.

Если бы Давыдов повременил с продажей второй квартиры, то смог бы существенно сэкономить:

Первая квартира в 2016 году (4600000 – 1000000) * 13% = 468000 рублей

Вторая же реализована в 2017 году (5200000-1000000) * 13% = 546000 рублей

Полностью избежать оплаты налога владелец смог, если бы совершил сделки спустя 3 года после получения недвижимости в наследство.

Интересно применение данного вычета в отношении имущества, реализуемого долями. При этом важен момент оформления как собственности, так и ее продажи. Совместное владение не предусматривает отдельное выделение каждой доли – права выдано в целом на объект недвижимости. При этом льготу применяют либо в равных частях, либо каждый собственник на отдельное имущество. На примере будут рассмотрены оба варианта.

Буденова И.М. и Буденов П.Р. супруги, имеют в совместном владении две квартиры, приобретенные на правах наследования. Спустя год реализуют обе по цене 2,33 и 2,45 млн. рублей. Поскольку в собственности имущество находилось недолго, а расходов на его приобретение нет, супруги не могут применять другие виды льгот.

Оба супруга применяют свои вычеты на один объект недвижимости в равных долях. Т.е. 1000000 / 2 = 500000 рублей. В такой ситуации размер налога будет определяться следующим образом:

(2330000 – 500000 – 500000) * 13% = 172900 рублей

2450000 * 13% = 318500 рублей.

В итоге по результатам сделок супруги заплатят в бюджет 491400 рублей

Другой вариант применения вычетов будет, если супруги Буденовы оформят недвижимость в виде равных долей, на каждую из которых будет отдельное право собственности. В таком случае части квартиры будут считаться разными объектами продажи, а потому к ним будут применены вычеты в полном размере.

(2330000 – 1000000(вычет супруга)) * 13% = 172900 рублей

(2450000 – 1000000(вычет супруги)) * 13% = 188500 рублей

При таком подходе сумма налога составит 361400 рублей.

Отдельно стоит упомянуть, что пенсионеры исчисляют налоги с продажи квартиры или ее долей на общих основаниях, не имея дополнительных льгот.

Декларация 3-НДФЛ по результатам продажи имущества

ФНС по месту постоянной регистрации продавца квартиры уведомляется о совершенной сделке посредством сдачи налоговой декларации 3-НДФЛ. Форма предоставляется один раз в год до конца апреля. Так за доходы, полученные от реализации недвижимости в 2016 году, необходимо будет отчитать до 30 апреля 2017 включительно. Документ передается любым удобным способом:

• почтой заказным или ценным письмом;

• лично в налоговый орган;

• с помощью представителя, имеющего на руках нотариальную доверенность;

• путем обращения в МФЦ;

• по каналам связи ТКС.

Предпочтительнее именно личное посещение инспекции, поскольку при наличии ошибок в декларации велик риск нарушение сроков подачи документов, что может повлечь за собой штрафы и пени. Специалист ФНС тщательно проверит предоставленные документы и по результатам выдаст квитанцию с указанием точной суммы налога, подлежащего уплате в бюджет, а также реквизитов регионального отделения инспекции. Перевод по документы должен быть осуществлен до 15 июня.

При применении имущественного вычета в виде расходов на приобретение недвижимости к декларации прикладываются заверенные копии подтверждающих документов. Сама форма заполняется или в цифровом виде, а после распечатывается, или черными чернилами вручную. Важно указывать данные достоверно и точно, чтобы избежать трудностей в получении вычета.

Как рассчитать налог при продаже квартиры в 2018 году

В первые месяцы наступившего года возникает много вопросов у граждан, продавших свое жилье в прошлом году:

В первые месяцы наступившего года возникает много вопросов у граждан, продавших свое жилье в прошлом году:

- надо ли платить налог с продажи квартиры в 2018 году;

- если надо, то в какой сумме;

- есть ли какие-либо льготы при расчете налога;

- надо ли заполнять и сдавать налоговую декларацию.

Ответы на эти и другие вопросы вы узнаете из нашей статьи.

Когда платится налог с продажи квартиры

По налоговому законодательству все продавцы жилья делятся на две большие группы:

- те, кто не обязан отчитываться перед государством за действия со своими квартирами, комнатами или домами;

- кого государство обязывает давать отчет о продаже своего жилья.

К первой группе относятся граждане, владеющие своим жилым помещением более определенного срока. Срок этот указан в Налоговом кодексе: если жилье получено в собственность до 1 января 2016 года, то это 3 года или 36 месяцев непрерывного владения. С 2016 года этот срок увеличен до 5 лет (60 месяцев владения).

Трехлетний период оставлен только для тех владельцев, которые получили свое жилое помещение в процессе приватизации, в порядке наследования или дарения от близких родственников. Сюда же относится и получение жилья по договору пожизненной ренты.

ПРИМЕР 1. Дьяконов В.А. купил квартиру и получил свидетельство на право владения ею от 5 марта 2014 года. В феврале 2018 года он эту квартиру продает. Так как квартира куплена до введения нового закона, то срок владения должен быть не менее трех лет. Считаем: 2014 год — 10 месяцев, 2015 год — 12 месяцев, 2016 год — 12 месяцев. В 2017 году уже было более 36 месяцев, значит, при продаже жилья в 2018 году Дьяконов не обязан отчитываться о продаже и платить подоходный налог с продажи квартиры.

Во вторую группу входят те граждане, которые продали жилье, находящееся в их собственности менее утвержденного законом срока.

ПРИМЕР 2. Сердокову П.И. придется заплатить налог при продаже квартиры, полученной по наследству, так как право собственности он получил в сентябре 2016 года, а продал в январе 2018 года: то есть, не исполнилось еще 3 лет владения наследной жилплощадью.

Порядок уплаты налога с продажи квартиры в 2018 году

Чтобы разобраться с порядком расчета и уплаты налога подробнее, надо знать условия при продаже:

- срок владения (менее 3 или 5 лет);

- кадастровая стоимость продаваемого объекта;

- применяемая льгота при расчете налога.

По первому пункту всё предельно ясно: если бы жилплощадь была в собственности давно, то и вопрос о налоге не стоял бы.

Кадастровая стоимость нужна для правильного расчета налога. Дело в том, что с 1 января 2016 года введено в действие положение пункта 5 статьи 217.1 Налогового кодекса. Согласно этому пункту жилой объект не может быть продан по цене, ниже 70% кадастровой стоимости.

Эту меру правительство вынуждено было ввести для предотвращения мошенничества с налогами во время продажи жилых помещений. Не секрет, что многие продавцы сознательно занижали стоимость проданной недвижимости в договоре купли-продажи с целью ухода от налогов. Теперь же можно продать жилье хоть за рубль, но расчет налога с продажи квартиры будет произведен по кадастровой стоимости.

Если же цена продажи квартиры выше рассчитанной по кадастровой стоимости, то налог считается с суммы, указанной в договоре купли-продажи. Встречаются случаи, когда кадастровая стоимость у объекта отсутствует. Тогда закон разрешает считать налог по фактической сумме продажи.

Покупателям жилья, которые еще не использовали свое право на имущественный налоговый вычет, тоже не выгодно занижать цену в договоре купли-продажи, так как вычет будет предоставлен на сумму, указанную в этом документе.

В пункте 6 статьи 217.1 Налогового кодекса также предусмотрены права регионов снижать вплоть до нуля как сроки владения продаваемого жилья, так и минимальную величину кадастровой стоимости.

То есть, 5 лет владения могут быть снижены и до 4 лет, и до 1 года, и даже до нуля лет. Точно также могут снижаться и проценты кадастровой стоимости, ниже которой нельзя продавать жилплощадь для расчета налога. Поэтому, прежде чем рассчитывать налог с продажи квартиры в 2018 году, надо поинтересоваться в местной налоговой инспекции о величине этих показателей.

И третья группа сведений, которые необходимо знать продавцам жилья, — это льготы, предоставляемые государством при продаже квартиры. Таких льгот две и обе они предусмотрены статьей 220 Налогового кодекса:

- имущественный налоговый вычет;

- метод «доход минус расход».

Имущественный налоговый вычет в размере 1 миллиона рублей в налоговый период предоставляется не на объект, а налогоплательщику. Это означает, что в течение календарного года (налоговый период) гражданин может продать несколько объектов жилой недвижимости, но общая сумма вычета будет не более 1 миллиона рублей. Если квартира находится в общей совместной собственности, то вычет на обоих супругов не должен превышать 1 миллиона рублей.

Немного другая ситуация с долевой собственностью на жилье: если все доли продаются как единый жилой объект одним договором купли-продажи, то миллионный вычет делится на каждого дольщика пропорционально этим долям.

Если же продажа каждой доли оформляется отдельным договором, то право на 1 миллион вычета имеет каждый владелец доли. Даже если все доли продаются одному покупателю. А если сумма продажи жилья (или доли) получится менее 1 000 000 рублей, то имущественный вычет будет предоставлен по фактической выручке.

ПРИМЕР 3. Пирогов И.А. получил в наследство квартиру в 2016 году кадастровой стоимостью 2 100 000 рублей. В конце 2017 года он эту квартиру продал за 1 250 000 рублей. Надо ли платить налог с продажи квартиры? Да, надо, так как не прошло еще 3 лет со дня владения. Расчет будет такой:

- нижняя планка по кадастровой стоимости: 2 100 000 * 0,7 = 1 470 000 рублей;

- сумма, с которой надо вести расчет налога: 1 470 000 рублей (потому что сумма продажи ниже 70 % от кадастровой стоимости);

- сумма налога: 1 470 000 – 1 000 000 = 470 000 * 0,13 = 61 100 рублей.

ПРИМЕР 4. Носов П.О. купил домик в 2016 году кадастровой стоимостью 540 000 рублей. В 2017 году продал его за 600 000 рублей. Сумма продажи дома выше полной кадастровой стоимости, поэтому последняя не берется во внимание. Расчет налога: 600 000 – 1 000 000 = — 400 000 = 0. В данном случае льгота предоставлена в размере полной суммы дохода и налог отсутствует.

Следующий вид льготы при продаже жилья: уменьшение дохода от продажи на сумму расхода по приобретению этого объекта (метод «доход минус расход»). Законодательство разрешает при расчете налога использовать данные о приобретении проданного жилья. В наличии должны быть все финансовые документы, подтверждающие затраты на покупку.

Этот метод нельзя использовать, если затрат на приобретение не было (приватизация, наследство, подарок, получение по договору пожизненной ренты) или потрачены не собственные средства (например, материнский капитал). Ипотечный кредит относится в этом случае к собственным средствам, если он погашался за счет ресурсов налогоплательщика.

ПРИМЕР 5. Солнцев С.Ю. купил дом за 1 500 000 рублей и сохранил банковскую выписку, а также расписку прежнего владельца дома на получение наличности. Потом последовала продажа этого жилья за 1 700 000 рублей. Закон предоставляет продавцу право выбора метода расчета налога:

- Вариант с имущественным вычетом: 1 700 000 – 1 000 000 = 700 000 * 0,13 = 91 000 рублей;

- Вариант «Доход минус расход»: 1 700 000 – 1 500 000 = 200 000 * 0,13 = 26 000 рублей.

Второй метод для Солнцева оказался более выгодным, он экономит для семейного бюджета 65 000 рублей (91 000 – 26 000).

Документы при продаже квартиры с налогом

Основным документом отчетности при продаже квартиры с налогом является налоговая декларация формы 3-НДФЛ. Заполняет ее сам продавец жилья. Допускается несколько вариантов оформления этого отчета:

- в электронном виде (через Личный кабинет налогоплательщика на официальном сайте ФНС);

- на бумажном носителе при распечатке из специальной программы «Декларация 2017»;

- на специальных бланках, предоставляемых налоговой инспекцией.

Налоговое законодательство позволяет несколько способов для сдачи декларации в инспекцию:

- личное посещение налогового органа по месту жительства. Занимает много времени, потому что обычно в период декларационной кампании у налоговых инспекторов образуются очереди. Зато беседа с инспектором позволяет оперативно исправить возможные ошибки и предоставить недостающие документы;

- сдать через Личный кабинет с электронной подписью. Быстро и эффективно, но отсканированные документы должны отвечать определенным требованиям: высокое качество и читабельность в любой части документа, даже на печатях, но в то же время, документы не должны быть очень «тяжелыми» и занимать не более указанного размера в мегабайтах;

- поручить сдачу декларации доверенному лицу, оформив нотариально заверенную доверенность;

- отправить по почте с подробной описью вложения. Этот способ можно применять, если до окончания срока сдачи декларации есть достаточно времени.

В жизни часто случаются ситуации, когда в течение одного налогового периода (календарного года) граждане продают старое жилье и покупают новое. Возникает так называемый налог на куплю-продажу квартиры: налогоплательщик использует два вида вычета: на продажу (1 миллион рублей) и на покупку (2 миллиона рублей). На оба вычета надо составить одну декларацию и может получиться так, что будет продажа квартиры без налога: сумма налога перекроется имущественным вычетом на покупку нового жилья.

ПРИМЕР 6. Мордвинов И.П. в апреле 2017 года продал квартиру за 2,8 миллиона рублей, добавил немного своих накоплений и приобрел новый дом за 3,2 миллиона рублей. В 2018 году он оформил и сдал налоговую декларацию, включив в нее данные по продаже квартиры и покупке дома. Иван Петрович воспользовался двумя налоговыми имущественными вычетами: 1 миллион за квартиру и 2 миллиона за дом:

- расчет налога по квартире: 2 800 000 – 1 000 000 = 1 800 000 * 0,13 = 234 000 рублей;

- вычет по приобретенному дому: 2 000 000 * 0,13 = 260 000 рублей.

Налог на доход от продажи квартиры перекрывается имущественным вычетом на покупку дома (260 000 – 234 000), поэтому Мордвинову не только не придется перечислять налог, но он еще и получит на банковский счет остальные 26 тысяч рублей.

Сроки сдачи декларации и уплаты налога

Срок сдачи декларации для налогоплательщиков, продавших свою жилую недвижимость в течение 2017 года, заканчивается 30 апреля 2018 года. Эта дата приходится на понедельник, поэтому никаких переносов не будет. Оставлять на последний день сдачу отчета не рекомендуется, так как никогда нет уверенности, что декларация составлена безупречно и будет принята с первого раза.

Если при расчете в декларации получается сумма налога с продажи, то она должна быть перечислена не позднее 15 июля 2018 года.

Независимо от того, выходит при расчете налога сумма к перечислению в бюджет, или налоговая декларация получается нулевой, отчет надо сдать в инспекцию не позднее установленного срока.

Если же сроки нарушены, то налогоплательщика ждут штрафные санкции:

- Штраф в размере 5% от суммы налога за каждый месяц просрочки. Тут есть нижняя (не менее 1 тысячи рублей) и верхняя границы (не более 30 % от суммы налога) величины штрафа.

- За просрочку уплаты налога тоже налагается штраф в размере 20% от суммы налога.

Будьте внимательны и не допускайте потери денег из-за нарушения сроков сдачи 3 НДФЛ и уплаты налога, потому что это в ваших же интересах.

Купля-продажа доли в квартире в 2018 году

При реализации доли жилья у собственников часто возникают сложности и жаркие споры. Проблема усугубляется, если владельцы являются родственниками или бывшими супругами. На помощь приходит закон. Купля-продажа доли в квартире в 2018 году регламентируется определенными нормами.

Купля-продажа доли в квартире по закону в 2018 году

Реализация имущества, которое распределено между несколькими собственниками, регулируется законом «О внесении изменений в некоторые законодательные акты РФ», принятом в 2016 году.

Проект предусматривает оформление сделок с привлечением нотариуса. Без его услуг нельзя продать долю недвижимости. Это сделали для того, чтобы избежать неправомерных схем продажи.

Законодательно разрешено реализовывать даже часть однокомнатной квартиры, если она находится в собственности у 2 или 3 человек. Хотя на практике такую долю практически невозможно продать. Гораздо проще провести сделку, если квартира 2 или 3-комнатная.

В этом случае доля фактически будет представлять собой комнату, которая подлежит продаже. Новый владелец, к тому же, получит право пользоваться санузлом, ванной, кухней, прихожей.

Чаще всего продажа происходит в следующих случаях:

- развод супругов;

- получение наследства на одну квартиру несколькими родственниками;

- необходимость срочно получить деньги.

Как продать долю в квартире: пошаговая инструкция

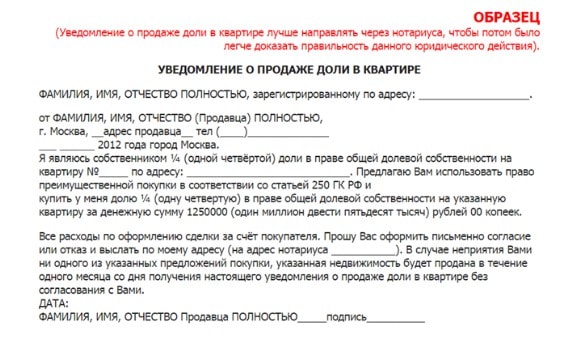

Первоначально следует выслать нотариально заверенное уведомление о предстоящей продаже второму собственнику (3, 4 и т.д., если их несколько). Совладельцы имеют первоочередное право выкупа и при этом смогут купить долю по той же стоимости, что и прочие лица.

У них будет 1 месяц для принятия решения. После этого они либо согласятся выкупить часть имущества, либо откажутся от своего права.

Покупателю необходимо дождаться официального отказа, но иногда уведомления игнорируют, поскольку между совладельцами напряженные отношения.

В этом случае нужно подождать месяц. По истечении этого срока происходит автоматический отказ от выкупа, даже если ответа не последовало.

После этого останется лишь найти покупателя и совершить реализацию имущества по стандартной схеме. Для оформления сделки можно воспользоваться услугами МФЦ. Процедура происходит в несколько этапов:

- Сбор пакета документов (правоустанавливающие бумаги, подписанный договор купли-продажи, паспорта всех участников сделки и пр.)

- Потребуется оплатить госпошлину за регистрацию нового договора и предоставить квитанцию.

- В МФЦ стороны подписывают соглашение о подтверждении перехода права на имущество. Документы принимаются на регистрацию.

- Сотрудник центра озвучит день, в который будут готовы документы о переходе имущественных прав. Стороны могут забрать свои экземпляры по отдельности.

Порядок выделения доли перед продажей

Чтобы определить конкретную часть квартиры, принадлежащую человеку, можно провести процедуру выделения доли. Главное требование – об этом необходимо поставить в известность всех остальных владельцев жилья.

Если они не хотят выкупать долю, определяется размер части жилого помещения, принадлежащий конкретному владельцу.

Выделить долю можно, договорившись с остальными собственниками. Например, при продаже двухкомнатной квартиры площадью 46 кв. м. каждому из двух владельцев положено по 23 кв. м. В натуре это может быть одна из комнат и часть общей территории.

Если компромисса достигнуть не удалось, дело передается в суд. Выделение происходит путем математического расчета. Количество квадратных метров делят на число собственников (если они в равных правах). В таком случае может понадобится помощь квалифицированного юриста.

Размер налога с продажи доли в квартире

Если реализуется часть жилого помещения, она подлежит налогообложению, как и в тех случаях, когда совершается сделка по продаже целой квартиры. В Налоговом Кодексе указано, что владелец обязан оплатить 13% от стоимости реализованного имущества в бюджет РФ.

Правда, это положение действует с определенными оговорками. Например, сделки, цена которых составила меньше 1 млн. руб., не подлежат налогообложению. Если стоимость выше, из суммы расчета вычитается 1 млн.

Пример: квартиру (долю в ней) продали за 2 млн. руб. Налог необходимо заплатить только с 1 млн. В этом случае он составит 130 тыс. руб.

Есть и дополнительный бонус – если имущество находилось в собственности дольше 3-х лет, нет необходимости оплачивать налог на прибыль.

Можно ли продать половину или часть своей доли

Иногда владелец хочет продать не целиком всю долю, а только часть от нее. Чаще всего такое происходит, если квартира большой площади и значительная часть доли в ней принадлежит одному человеку.

Закон разрешает продажу отдельной части. После оповещения остальных владельцев о предстоящей сделке действовать можно по одной из следующих схем:

- продать часть доли одному человеку, затем продать ему оставшуюся площадь, поскольку после этого он получит право на первоочередной выкуп;

- заключить договор дарения и получить деньги (в этом случае не требуется извещать остальных собственников);

- оформить часть имущества в залог.

Как продать долю несовершеннолетнего (ребенка)

В первую очередь сотрудники ведомства захотят получить подтверждение того, что несовершеннолетнего не выгонят на улицу. Долю ребенка не разрешат продавать в двух случаях:

- если реализуемая часть имущества – единственное жилье несовершеннолетнего;

- если после продажи ребенок будет жить в худших условиях, чем до нее.

Чтобы получить одобрение от органов опеки, необходимо будет предоставить им доказательства того, что после сделки несовершеннолетний получит право собственности на часть другого жилого помещения, либо средства от продажи поступят на его банковский счет.

Что делать, если один из собственников не согласен

Нередко встречаются случаи, когда владельцы квартиры не могут прийти к компромиссу. Чтобы продать долю без согласия остальных собственников, требуется действовать строго в рамках законодательства.

В первую очередь, официально уведомите совладельцев имущества о предстоящей сделке (направьте каждому заказное письмо). Если никто из них не изъявил желания приобрести вашу часть, ее можно выставлять на рыночную продажу.

Важно, чтобы доля была выделена натурально. Если речь идет о продаже без согласия прочих владельцев, скорее всего, придется сделать это через суд. Помешать сделке собственники не могут. Если дело дойдет до судебного разбирательства, можно будет предъявить доказательства отправки официального уведомления о продаже.

Может ли муж продать свою долю квартиры

Если жилье находится в совместной собственности супругов, и они разводятся, муж имеет право реализовать свою часть имущества, как и жена.

Другое дело, что он обязан вначале уведомить бывшую супругу о предстоящей реализации и предложить ей выкупить его долю.

Если она не соглашается или не имеет финансовой возможности для выкупа, муж может совершить сделку без ее участия и продать свою часть на рынке недвижимости.

Можно ли продать долю в квартире, купленной в ипотеку

С реализацией части имущества, которое находится в ипотеке, возникает немало сложностей. Чаще всего продажа требуется, если супруги разводятся, но при этом еще не погасили сумму займа.

Здесь также действует главное правило всех сделок с имущественными долями – первоочередное право покупки принадлежит совладельцу.

Другое дело, что для совершения продажи в любом случае потребуется согласие финансовой организации, которая когда-то выдавала жилищный кредит.

Банки не всегда с готовностью идут на сделки по реализации имущества, которое оформлено в ипотеку. Если второй супруг готов выкупить часть собственности, практически наверняка согласие будет получено, а кредитный договор будет заново заключен на единоличного собственника.

Если долю приобретает третье лицо, можно попробовать договориться с банком, чтобы кредитные обязательства в равной степени распределили между бывшим супругом и новым владельцем доли, но это достаточно сложно. Существует также вариант досрочного погашения ипотеки и снятия обременения с последующей продажей части квартиры.

Как купить долю в квартире: пошаговая инструкция

Процесс оформления части имущества во многом повторяет процедуру стандартной сделки по покупке недвижимости. Используется классический договор купли-продажи. Выделяют следующие этапы:

- Подготавливаются необходимые документы (бумаги, подтверждающие право собственности, выписки из БТИ и домовой книги, договор купли-продажи, нотариально заверенные копии извещений о предстоящей продаже).

- Происходит подписание договора купли-продажи при содействии нотариуса.

- Сделка завершается в регистрационной палате или МФЦ, куда передаются документы для окончания процедуры и перерегистрации права владения.

По окончании установленного срока (обычно 2 недели) регистрация нового владельца будет завершена.

Можно ли купить долю в квартире на материнский капитал

Достаточно сложно приобрести части имущества на материнский капитал. Дело в том, что к жилью, которое будет куплено на эти средства, предъявляются определенные требования. Совершить покупку можно лишь в том случае, если объект сделки – отдельное жилое помещение. Поэтому воспользоваться материнским капиталом при приобретении доли можно в следующих случаях:

- реализуемая часть изолирована (представляет собой отдельную комнату);

- вся квартира после сделки будет находиться в собственности покупателя.

Не получится приобрести долю в однокомнатной квартире. Кроме того Пенсионный фонд вправе отказать в покупке части жилого помещения на свое усмотрение.

Несмотря на многочисленные сложности, возникающие при продаже доли в квартире, закон регламентирует все важные моменты и предоставляет возможность всем заинтересованным сторонам совершить сделку быстро и без проволочек.