Расчеты по претензиям: проводки в бухгалтерском учете

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ). Рассмотрим как ведется учет расчетов по претензиям, какие формируются бухгалтерские проводки по претензиям от поставщиков, а также проводки по претензиям от покупателей.

Порядок предъявления претензий

Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

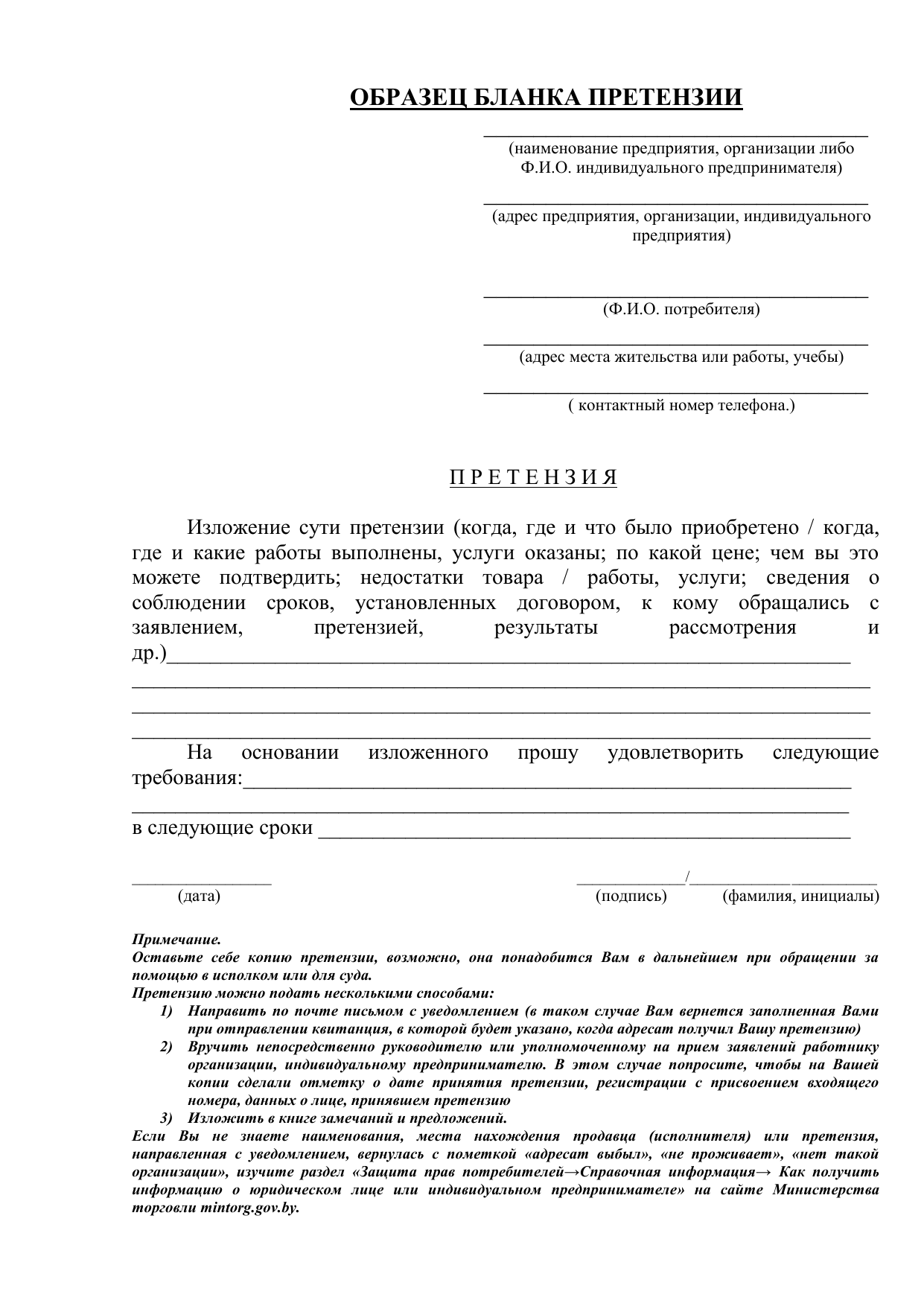

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:

Срок для рассмотрения претензий может быть установлен:

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

Отражение претензии в бухгалтерском учете: проводки

В случаях, когда при приемке ТМЦ в документах поставщика обнаруживаются ошибки (к примеру, в цене) или банк ошибочно списал денежные средства с расчетного счета, а также в иных аналогичных ситуациях контрагенту предъявляется претензия. О том, какие на претензии проводки нужно делать в бухгалтерском учете, расскажем в нашей консультации.

Субсчет 76-2 «Расчеты по претензиям»

Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) для учета расчетов по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

Аналитический учет на этом субсчет ведется по каждому дебитору и претензии.

Представим типовые бухгалтерские записи по учету расчетов по претензиям:

Проводки по претензиям от покупателей

Похожие публикации

Претензионная работа может быть начата в результате нарушения одной из сторон условий сотрудничества, при выявлении недостач в поставленной партии продукции, обнаружении счетных ошибок в полученных учетных документах. Претензии, предъявленные в устной форме, не имеют юридической силы. Для получения разъяснений от контрагента и исправления им ошибки необходимо направить в его адрес письменную претензию.

Отражение претензии в бухгалтерском учете: проводки у покупателя

В бухгалтерском учете выставленные поставщикам претензии отображаются на счете 76.2. Аналитика по счету ведется в разрезе каждой оформленной претензии. Покупатель при наличии оснований для спора с контрагентом составляет претензионное письмо. Поставщик должен ответить на претензии клиента – согласиться с мнением покупателя и выполнить договорные условия в полном объеме, или отказаться от выполнения. В последнем варианте покупатель вправе обратиться с иском в суд.

Отражение претензии в бухгалтерском учете (проводки) при выявлении брака осуществляют через дебетование счета 76.2 с одновременным кредитованием одного из затратных счетов (20, 23, 28), при несоответствии цен, условиям стандартов, счетных ошибках и т.п. кредитуют счет 60. Если поставщик считает требования клиента обоснованными, он удовлетворяет их. В учете покупателя дебиторская задолженность в виде претензии погашается при проведении кредитового оборота по 76.2.

ООО «Эксперт» заказало у ООО «Корунд» материальные ценности на условиях предоплаты. Сумма сделки – 2575 руб. В момент отгрузки была выявлена недостача в размере 575 руб. Покупателем составлена претензия, проводки в учете отразили сумму недостачи в качестве задолженности контрагента. Поставщик удовлетворил требования клиента путем возврата суммы недостачи. Позже была обнаружена недостача по приобретенным ценностям от другого поставщика — ООО «Ориент» в сумме 700 руб., контрагент отказался удовлетворять претензию.

Корреспонденции в учете:

- Д60 – К51 – 2575 руб., оплата ТМЦ ООО «Корунд»

- Д10 – К60 – 2000 руб. (2575 – 575), оприходование полученных фактически ценностей;

- Д76.2 – К60 – 575 руб., выставлена претензия, проводки формируются по аналитическому субсчету ООО «Корунд»;

- Д51 – К76.2 – 575 руб., претензия удовлетворена поставщиком.

- Д 76.2 – К60 – 700 руб., претензия направлена ООО «Ориент»;

- Д94 – К76.2 – 700 руб., ООО «Ориент» ошибку не признает, возмещение недостачи не будет произведено, сумма списывается в затраты.

Проводки по претензиям от покупателей: учет у поставщика

При получении претензии от покупателя поставщик может принять одно из решений:

- вернуть полученную от контрагента сумму (частично или полностью в зависимости от вида нарушения);

- заменить бракованные изделия;

- принять обратно неработающее оборудование

- устранить дефекты;

- скорректировать договорные цены в сторону их уменьшения;

- начислить и погасить неустойку или пеню.

Если поставщик согласен с содержанием претензионного письма, готов принять бракованные изделия и возместить их стоимость, такая процедура возврата будет проведена как обратная продажа методом «сторно».

ООО «Шарм» реализовало товарно-материальных ценностей на сумму 5 800 руб., включая НДС 1044 руб. Покупателем оплата продукции просрочена на 3 дня. По условиям договора за задержку в оплате начисляется пеня. Величина ставки по пене 0,09% за каждые сутки.

Проводки у поставщика:

- Д76.2 – К91.1 – признана неустойка в сумме 18,48 руб. (6 844 х 0,09% х 3).;

- Д51 – К76.2 – покупателем удовлетворены требования по претензионному письму, неустойка была погашена в размере 18,48 руб.

Если бы покупатель перечислил оплату за продукцию авансом, а поставщик задержал поставку, то возникли бы основания для ведения претензионной работы. Проводки по претензиям от покупателей имеют вид у поставщика:

- Д51 – К62 – получена предоплата;

- Д62 – К76.2 – учтены требования по претензии и отражена задолженность компании перед клиентом;

- Д76.2 – К51 – произведено удовлетворение требований покупателя.

Расчеты по претензиям: проводки в бухгалтерском учете

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ). Рассмотрим как ведется учет расчетов по претензиям, какие формируются бухгалтерские проводки по претензиям от поставщиков, а также проводки по претензиям от покупателей.

Порядок предъявления претензий

Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:

Срок для рассмотрения претензий может быть установлен:

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

Учет расчетов по претензиям на счете 76.2 (с примерами)

76 счет бухгалтерского учета «Расчеты с разными дебиторами и кредиторами» имеет несколько субсчетов, на каждом из которых происходит учет определенных операций. На субсчете 1 учитывается имущественное и личное страхование, подробно вопрос учета страхования на сч. 76.1 был рассмотрен в этой статье. Субсчет 2 сч.76 предназначен для учета расчетов по претензиям, именно этот субсчет мы подробно разберем в статье ниже. Что учитывается на 2-м субсчете, как учитывается, какие проводки по расчетам по претензиям отражаются по счету 76.2.

Субсчет 2 «Расчеты по претензиям» — активный, это означает, что по дебету счета 76.2 происходит начисление сумм выставленных претензий поставщикам, подрядчикам и прочим кредиторам за нарушение условий договора, вследствие несоответствия качества товара принятым стандартам и в иных ситуациях. По кредиту 76.2 отражаются суммы внесенных платежей по выставленным претензиям. На счете 76.2 учитываются признанные виновным лицом штрафы, пени, неустойки, или присужденные к погашению решением суда. Если плательщик не признает суммы претензий, то на счете 76.2 их учет вестись не может. Бухгалтерский учет расчетов по претензиям ведется в российской валюте. Аналитический учет ведется по каждому дебитору и конкретной претензии.

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на « затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

Расчеты по претензиям: проводки в бухгалтерском учете

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ). Рассмотрим как ведется учет расчетов по претензиям, какие формируются бухгалтерские проводки по претензиям от поставщиков, а также проводки по претензиям от покупателей.

Порядок предъявления претензий

Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:

Срок для рассмотрения претензий может быть установлен:

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

Расчеты по претензиям — проводки

Претензия может быть выставлена покупателем поставщику, если:

- нарушены договорные обязательства;

- выявлена недостача поступивших ценностей;

- в документах поступления обнаружены арифметические ошибки.

Для расчета по предъявленным поставщику или признанным претензиям применяется счет 76.2 «Расчеты по претензиям». В этой статье мы рассмотрим аспекты оформления такой операции и расчетам по претензиям в проводках.

Оформление претензии

Претензионный порядок урегулирования обязателен, если такой порядок разрешения споров определен ФЗ или условиями договора.

Претензия оформляется в письменном виде, в претензионном письме должно быть отражены требования заявителя и указана сумма претензии. Организация-поставщик рассматривает претензию в течение 30 дней и дает на нее письменный ответ.

При согласии оплатить указывается дата — номер и сумма платежного документа, которым погашается задолженность. При отказе в письме указывается ссылка на законодательство.

При отказе поставщика в удовлетворении претензии организация-покупатель имеет право обратиться в суд.

Учет претензий у покупателя

После рассмотрения претензии покупателя поставщик может либо принять решение о ее удовлетворении, либо отказать.

ООО «Орхидея» получило от поставщика материалы на сумму 20000 рублей. При проверке обнаружена недостача на 4000 рублей.

Организация предъявила поставщику претензию.

Если поставщик принял решение удовлетворить претензию, то в ООО «Орхидея» это отражается следующим образом:

В случае отказа возместить недостачу, ее сумма списывается на счет расходов:

В случае несоблюдения поставщиком условий договора обычно предусмотрено начисление штрафа, пени или неустойки. Эти суммы отражаются так же, на счете расходов.

Учет претензий у поставщика

Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет. При этой операции покупатель обязан выставить СФ на возвращаемый товар.

Покупатель может предъявить следующие требования:

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании. Непризнанные претензии не влияют на расчет налога на прибыль.

В случае признания претензии, ее учет зависит от сути претензии.

Невыполнение условий договора

Если условия договора нарушены покупателем, например, не были оплачены после отгрузки товара, то продавец имеет право требовать у покупателя уплаты неустойки или процентов за просрочку. Причем, закон не предусматривает одновременное взыскание и неустойки, и процентов, исключая случаи, когда это прописано в договоре.

ООО «Подмосковные просторы» в апреле 2015 года совершило продажу ООО «Подсолнух» партии материалов на сумму 138000 рублей, вкл. НДС 21051 рубль. Покупатель «Подсолнух» просрочил оплату на 9 дней. Размер неустойки за несвоевременную оплату составляет 0,15 % от размера платежа за каждый день просрочки.

ООО «Подмосковные просторы» выставило покупателю претензию на суму неустойки: