Примерная форма приказа о создании комиссии по приемке, вводу в эксплуатацию и списанию основных средств (подготовлено экспертами компании «Гарант»)

Приказ

о создании комиссии по приемке, вводу в эксплуатацию и списанию основных средств

[ число, месяц, год ]

N [ вписать нужное ]

г. [ местонахождение предприятия ]

Руководствуясь «Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (с изменениями от 18 мая 2002 г., 12 декабря 2005 г. 18 сентября, 27 ноября 2006 г.), утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26н, приказываю:

1. Создать комиссию по приемке, вводу в эксплуатацию и списанию основных средств из [ значение ] человек в составе следующих сотрудников предприятия:

[ Ф. И. О., должность ];

[ Ф. И. О., должность ];

[ Ф. И. О., должность ].

2. Бухгалтеру [ Ф. И. О. ] принимать основные средства к бухгалтерскому учету и осуществлять бухгалтерскую отчетность в соответствии с «Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (с изменениями от 18 мая 2002 г., 12 декабря 2005 г., 18 сентября, 27 ноября 2006 г.), утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26 н.

3. При вводе в эксплуатацию комплектного оборудования и в дальнейшем при его списании руководствоваться «Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (с изменениями от 18 мая 2002 г., 12 декабря 2005 г., 18 сентября, 27 ноября 2006 г.), утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26 н.

4. Руководителю кадровой службы [ Ф. И. О. ] довести настоящий приказ до сведения работников, указанных в настоящем приказе.

«[ наименование предприятия ]» [ подпись ] [ Ф. И. О. ]

Приказ согласован с:

[ наименование должности ] [ подпись ] [ Ф. И. О. ]

[ наименование должности ] [ подпись ] [ Ф. И. О. ]

С приказом ознакомлены:

[ наименование должности ] [ подпись ] [ Ф. И. О. ]

[ наименование должности ] [ подпись ] [ Ф. И. О. ]

[ наименование должности ] [ подпись ] [ Ф. И. О. ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа о создании комиссии по приемке, вводу в эксплуатацию и списанию основных средств

Разработана: Компания «Гарант», декабрь 2009 г.

Приказ о комиссии по списанию материальных ценностей

Приказ о комиссии по списанию материальных ценностей издается в связи с созданием того органа, от результатов работы которого будет зависеть обоснованность выбытия непригодного для дальнейшего использования имущества. Что учесть при составлении такого приказа и как может выглядеть его образец, узнайте из нашего материала.

Основные аспекты составления приказа о комиссии по списанию материальных ценностей (цели, формирование состава, оформление протокола и др.)

Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей (КСЦ), является одним из элементов многошаговой процедуры по списанию имущества фирмы. Данная процедура включает следующее:

- выявление материальных объектов, частично или полностью утративших потребительские свойства, в том числе в результате физического или морального износа, гибели или уничтожения и по иным причинам;

- признание имущества непригодным для дальнейшего использования в деятельности фирмы;

- оформление необходимых документов.

Приказ о КСЦ необходим для решения целого ряда организационных вопросов:

- определения количественного и структурного состава специалистов фирмы для формирования КСЦ;

- установление временных рамок работы КСЦ;

- детализация полномочий, ответственности и регламента работы членов КСЦ.

Приказ о КСЦ должен быть сформулирован таким образом, чтобы в результате работы комиссии была достигнута основная цель ее создания — принятие решения о списании имущества фирмы.

Приказ также может содержать регламент работы КСЦ, если алгоритм действий членов КСЦ при осуществлении ими своих функций не описан в ином локальном акте (например, в Положении о работе КСЦ).

Такой регламент в виде отдельного положения, в частности, может содержать детальное описание работы КСЦ, в том числе при:

- проведении осмотра подлежащего списанию имущества;

- изучении информации о свойствах и характеристиках этого имущества, содержащейся в технической, учетной и иной документации;

- вынесении заключения о возможности и (или) целесообразности (пригодности) дальнейшего использования имущества (в том числе о возможности восстановления или дальнейшего использования отдельных элементов: узлов, деталей, конструкций – подлежащего списанию имущества).

О том, как работает комиссия, когда речь идет о списании основного средства, читайте в статье «Документальное оформление списания основных средств».

На нашем форуме можно обсудить любой сложный для вас момент, возникший в ходе ведения учета товарно-материальных ценностей. Например, здесь можно узнать, как правильно списать непригодный для продажи товар.

Положением также необходимо предусмотреть следующее:

- правомочность решений КСЦ при определенном кворуме (к примеру, присутствие не менее 2/3 ее членов при принятии решения о списании);

- сроки рассмотрения КСЦ представленных ей документов по подлежащему списанию имуществу;

- ситуации, когда требуется приглашение экспертов или иных специалистов для определения пригодности (степени возможного использования) имущества;

- иные важные аспекты работы КСЦ.

В положении может также определяться срок, в течение которого КСЦ представляет на рассмотрение руководителю фирмы документ, содержащий выводы комиссии о дальнейшей судьбе тех или иных материальных ценностей. Если такое положение фирмой не разработано, необходимые аспекты работы КСЦ отражаются в приказе.

О том, какую роль играет комиссия в процедуре списания малоценного имущества, читайте в материале «Акт на списание малоценных и быстроизнашивающихся предметов».

Как выглядит образец приказа о комиссии по списанию имущества

Списание материальных ценностей необходимо рассматривать как один из элементов учетно-контрольной системы обеспечения сохранности и эффективности использования имущества фирмы. Поэтому работу КСЦ разумнее организовать на постоянной основе, а регламент описать в отдельном положении.

С учетом данного подхода в приказе о КСЦ отсутствует необходимость отражения детализированного описания действий комиссии, и можно ограничиться следующей информацией, включающей:

- наименование фирмы;

- реквизиты приказа (наименование, номер и дата);

- указание на цель создания КСЦ, перечисление персонифицированной информации о ее членах;

- подпись руководителя.

Один из вариантов образца приказа о комиссии по списанию материальных ценностей вы можете увидеть на нашем сайте.

Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости.

По результатам работы КСЦ за указанный период руководством проводится оценка ее эффективности и формулируются определенные организационные выводы (о необходимости сокращения или расширения численности КСЦ, изменения структуры, корректировки регламента работы и др.).

Комиссия по списанию материальных ценностей необходима для проведения комплекса мероприятий по оценке пригодности материальных ценностей фирмы и решения вопроса об их списании. Ее состав и полномочия устанавливаются специальным приказом.

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

Приказ, составляемый руководителем, является основанием для приобретения и приходования объекта. В него включается распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Приказ о назначении комиссии по вводу средств

З А К Р Ы Т О Е А К Ц И О Н Е Р Н О Е О Б Щ Е С Т В О

«А О К В О Р У М»

ПРИКАЗ

«О назначении комиссии по приему и вводу в эксплуатацию основных средств»

от 17.02.2006 г. № 01-2

В целях выполнения требований законодательства,

ПРИКАЗЫВАЮ:

1. Утвердить комиссию по приему и вводу в эксплуатацию основных средств в следующем составе:

Виноградов А.Е. – директор – председатель комиссии;

Ковригин А.В. – технический директор – член комиссии;

Ерченко Т.В. – бухгалтер – член комиссии.

2. С настоящим приказом ознакомить Виноградова А.Е., Ковригина А.В., Ерченко Т.В.

3. Контроль исполнения настоящего приказа оставляю за собой.

Генеральный директор __________________ С.К. Попов

С приказом ознакомлены:

Директор _________________ А.Е.Виноградов

Технический директор _________________ А.В. Ковригин

Юридический портал

Советы профессионалов

Приказ на создание комиссии по приемке оборудования

Приказ по созданию комиссии

— об изменении или о расторжении муниципального контракта в ходе его исполнения.

1.2. В своей деятельности Комиссия руководствуется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Бюджетным кодексом Российской Федерации, Федеральным Законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее- Федеральный Закон от 05.04.2013 №44-ФЗ), другими федеральными законами, иными нормативными правовыми актами, а также настоящим Положением.

Если член Комиссии имеет особое мнение, оно оформляется приложением к отчету Комиссии за подписью этого члена Комиссии.

3. Создать комиссии по приемке товаров, работ, услуг для муниципальных нужд:

— установление соответствия поставленных товаров, выполненных работ, оказанных услуг условиям и требованиям заключенного муниципального контракта;

выполнению работ,оказанию услуг для муниципальных нужд

3.5. соблюдать ограничения в части закупки товаров, работ, услуг у единственного поставщикана сумму, не превышающую четыреста тысяч рублей, при этом совокупный годовой объем закупок, который заказчик вправе осуществить на основании настоящего пункта, не превышает пятьдесят процентов размера средств, предусмотренных на осуществление всех закупок заказчика в соответствии с планом-графиком.

— выносит заключение или формирует и подписывает отчет по результатам проведенной приемки поставленных товаров, выполненных работ, оказанных услуг для муниципальных нужд.

4.5. Отчет Комиссии по проведению приемки товаров (работ, услуг) по муниципальному контракту должен содержать:

Приказ о создании комиссии для ввода в эксплуатацию оборудования образец

19 ПБУ 6/01 приведены алгоритмы определения годовой суммы амортизационных отчислений для различных способов ее начисления.

Инструкция по написанию акта ввода в эксплуатацию объекта

Приказ о назначении комиссии по вводу средств Чтобы спать спокойно процедура ввода основных средств в и быть доведена до сведения. Татьяна 14 01 Здравствуйте, подскажите, пожалуйста, при изменении должности члена жилищной комиссии необходимо вносить изменения в приказ? При аренде образца физического лица прежде всего необходимо наличие договора оформленного надлежащим образом поскольку именно договор является основным документом подтверждающим расходы эксплуатацию. Предприниматель направил жалобу комиссию кировского ввода г.

Оформляется такой приказ на фирменном бланке. Приказа о создании комиссии по вводу основных средств в эксплуатацию образец.

После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08. Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- В верхнем правом углу документа оформляется утверждение документа с указанием номера, даты приказа и организации заказчика. Здесь после полного оформления документа свою подпись должен будет поставить руководитель организации.

- Чуть ниже вписывается полное наименование предприятия – заказчика, с указанием его регистрационных данных (из учредительных документов), а также дата составления акта и коды (вида операции, строительной организации, участка и объекта).

- Следующим шагом наименование объекта и полное название предприятия-заказчика, с обозначением его руководителя (здесь обычно пишется Директор, Генеральный директор, или другой уполномоченный на подписание данных документов, сотрудник).

- Далее в акт вносятся те же самые сведения о второй стороне процедуры, т.е.

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Кроме того, несвоевременное отражение объектов в составе основных средств искажает их стоимость, в результате занижается налогооблагаемая база по налогу на имущество организаций. Такое нарушение ведет к штрафам от налоговой инспекции, поэтому ввод в эксплуатацию ОС без веских причин нельзя откладывать. Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию Не все ОС, поступающие в организацию сразу пригодны к использованию.

Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации. Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию.

Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств образец (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Статьи, комментарии, ответы на вопросы: Приказ о вводе в эксплуатацию основных средств образец Статья: Новшества в оценке и правилах упрощенных способов учета(Малышко В.)(«Практический бухгалтерский учет. Официальные материалы и комментарии», 2016, N 8) В п.

Форма подготовлена с использованием правовых актов по состоянию на 18.08.2010. Приказ от 04.03.2009 N 78В связи с приобретением компьютера и монитора для организации автоматизированного рабочего места главного бухгалтераПриказываю:1. Ввести в эксплуатацию как единый инвентарный объект компьютер HP XW 4600 (PW472EA) с монитором HP LP1965,19 (далее по тексту — Объект) первоначальной стоимостью в размере 56 304 руб.

Приказ о создании комиссии по приемке спортивного инвентаря и игрового оборудования

1.4. Волейбольные стойки под действием груза 220 кг____________________________

Акт-разрешение

на проведение занятий по физической культуре и спорту в спортивном зале (на спортивной площадке)

Акт испытаний гимнастических снарядов, спортивного инвентаря и оборудования в спортивном зале (на спортивной площадке)

3. Замечания и предложения комиссии__________________________________________

и членов комиссии___________________________________________________________

1. В спортивном зале для проведения занятий имеются__________________________

2. Гимнастическое снаряжение, спортивное оборудование и инвентарь соответствуют/(не соответствуют) установленным нормам и требованиям безопасности.

3. Занятия на спортивных снарядах и оборудовании разрешаются/(не разрешаются).

Комиссия в составе: председателя______________________________________________

Образец приказа нп создание комиссии по приемке и выбытию ос

Комиссия должна не только выявить основные средства, не пригодные к дальнейшему использованию, но и установить причину списания (износ моральный или физический, поломка и др.), оформить необходимые документы, среди которых акт на списание основных средств. В приказе также назначается работник, на которого возлагается контроль за исполнением приказа и донесением до всех перечисленных в нем лиц содержание распоряжений руководителя. На приказе должны стоять подпись руководителя (утверждающая приказ) и подписи всех лиц, указанных в приказе (ознакомительные визы).

- ОС-4 — при выбытии одного ОС (кроме автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Достаточно издать приказ или распоряжение. Старение основного средства определяется либо физическим, либо моральным износом. Образец приказа на создание комиссии по списанию ОС.

Предусмотрены следующие типовые формы актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7):

Перейти к содержимому 140 Голосов Описание Приказ 1, О создании межрегиональных центров по вопросам радиационной Приказ 2, Об Инвестиционной комиссии по проведению отбора проектов, Приказ 4, О разработке основных направлений государственной жилищной политики Приказ 4, О порядке взаимодействия со средствами массовой Выбытие основных средств в бюджетных учреждениях может (выбытии) объектов в организации приказом руководителя создается комиссия, в состав нецелесообразна, а модернизация данного объекта нерациональна. о создании постоянно действующей комиссии по списанию основных средств;. Имеется ли приказ с создании комиссии по списанию основных средств. +. 2 . после достройки и дооборудования, реконструкции, модернизации или Сумму недоначисленной амортизации по объектам основных средств, При реконструкции (модернизации) выбывающая часть заменяется на новую, не похожую на старую. Она имеет сотрудники финансового ведомства рекомендуют создать комиссию.

После того, как приказ введен в действие руководителем, комиссия может приступать к своим обязанностям. Для того чтобы упростить процесс подготовки приказа о создании комиссии по списанию ОС, предлагаем скачать пример оформления по ссылке ниже бесплатно в формате ворд. Приказ о создании комиссии по списанию основных средств образец — скачать бесплатно .

Если в приказе об учетной политике написать, что ликвидационная стоимость объекта равна нулю, то при вводе в эксплуатацию ликвидационную стоимость можно не указывать. В течение всего периода эксплуатации стоимость амортизируемых необоротных активов постепенно включается в расходы отчетного периода (себестоимость товаров, работ, услуг или в состав других расходов). В соответствии с п. 146. 2 НКУ амортизация начисляется помесячно начиная с месяца, следующего за месяцем ввода объекта ОС в эксплуатацию (приостанавливается на период его реконструкции, модернизации, достройки, дооборудования, консервации и других видов улучшения). Документальное оформление приобретения объекта ОС. Единицей учета ОС является объект основных средств, зачисленный на баланс по первоначальной стоимости, которая включает, в частности, суммы, уплаченные поставщикам и подрядчикам, регистрационные сборы, государственную пошлину, аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект ОС, расходы на транспортировку и пр. (пункты 7 и 8 П(С)БУ 7).

Подробнее об указанных формах читайте в статьях: При принятии решения о списании ОС может помочь анализ целесообразности его эксплуатации, о котором читайте в материале «Анализ и учет эффективности использования основных средств». Итоги Детальное обоснование списания ОС необходимо для подтверждения расходов, связанных с этой хозяйственной операцией, особенно в случаях, когда остаточная стоимость объекта не равна нулю. В заключении комиссии по выбытию ОС приводятся технические характеристики, неисправности, выводы экспертов и прочие данные, доказывающие целесообразность списания объекта.

N ОС-1а) для приема-передачи основных средств, относящихся к объектам недвижимости независимо от их стоимости; — Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (код формы по ОКУД 0306031) (далее — Акт ф. N ОС-1б) для приема-передачи группы основных средств (библиотечных фондов, производственного и хозяйственного инвентаря и т.п.), группы нематериальных активов. Оформление Акта ф. N ОС-1б на группу основных средств и нематериальных активов, за исключением объектов основных средств стоимостью до 3000 руб.

за единицу включительно, возможно при одновременном выполнении следующих условий для всех основных средств, нематериальных активов, включаемых в группу: наличие одной марки, одинаковой стоимости, ввода в эксплуатацию всех единиц группы в одном месяце; — Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (код формы по ОКУД 0306002) (далее — Акт ф. N ОС-3) для приема-сдачи основных средств из ремонта, реконструкции, модернизации. 3.4.

Лиц, которые займутся организацией процесса списания ОС, назначает руководитель. Причем это должно быть не просто словесное распоряжение, а приказ, оформленный в письменном виде и утвержденный подписью руководителя. Если у вас возникают трудности с подготовкой данного приказа, то предлагаем скачать бесплатно образец приказа о создании комиссии по списанию основных средств. Проблемы с оформлением могут возникнуть по той причине, что типовой формы для данного случая законодательством не предусмотрено, а это значит обязанность по подготовке приказа ложится на плечи самой организации. Рекомендации по правильному оформлению распоряжения читайте ниже. Скачать образцы других приказов о создании комиссии:

Образец приказа о создании комиссии

2. Заведующему архивом Ямочкиной Н.И. разработать положение об экспертной комиссии до 01.12.2014.

- Сначала необходимо привести обоснование создания комиссии, при этом хорошо ссылаться на подходящий нормативный документ.

- Состав комиссии указывается первым пунктом по приведенной форме в образце – выделяются председатель и секретарь комиссии, называются должности всех членов комиссии. Обратите внимание на изменение написания инициалов относительно фамилии по ходу всего приказа.

- При необходимости каких-либо указаний к действию их можно добавить в приказ после создания комиссии. Но не стоит злоупотреблять и отражать в приказе мелкие оперативные вопросы.

- Оформление – по форме приказов по основной деятельности.

О внесении изменений в приказ директора от 08.11.2014 № 69

«О назначении состава экспертной комиссии»

Осталось только привести образец приказа о создании комиссии, вы также можете ознакомиться с образцом протокола заседания комиссии.

Не забывайте отменять уже неактуальные приказы, чтобы у вас одновременно не оказалось несколько действующих составов комиссии.

В соответствии с требованиями Положения об экспертной комиссии ОАО «Ящерица», утвержденного приказом директора от 24.03.2011 № 44, в связи с изменением структуры Общества п р и к а з ы в а ю:

Если комиссия уже действует и у вас возникла необходимость значительно изменить ее состав, тогда можно подготовить приказ о назначении состава комиссии по следующему образцу:

В целях организации работы по установлению сроков хранения документов, проведения их отбора на архивное хранение и уничтожение п р и к а з ы в а ю:

В связи с увольнением бухгалтера Лючкиной А.Т. п р и к а з ы в а ю:

Приказ на создание комиссии по приемке оборудования

4. Комиссии Федеральной налоговой службы по приемке работ руководствоваться в своей работе «Положением по информатизации ФНС России», утвержденным приказом МНС России от ____ г. N _______.

Цель сдачи и приёмки объекта в эксплуатацию – проверка соответствия построенных сооружений проекту, нормам и техническим условиям. Строительство объекта должно быть выполнено в полном соответствии с проектом, без недоделок, мешающих нормальной эксплуатации объекта, с выпуском готовой продукции на смонтированном оборудовании, прошедшем комплексное опробование.

График работы подкомиссий определять решением председателя комиссии по представлению заместителя председателя комиссии в зависимости от содержания принимаемой работы.

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

Члены комиссии от центрального аппарата ФНС России:

Акты по форме №КС-11 и КС-14 применяются как документы приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

Генеральный подрядчик должен передать в рабочую комиссию следующую документацию:

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации. Журнал учета выполненных работ (форма №КС-6а) – это основной документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Генподрядчик обязан уведомить заказчика о готовности сдачи объекта не позже, чем за пять дней. Порядок и продолжительность работы комиссии определяются заказчиком по согласованию с генеральным подрядчиком.

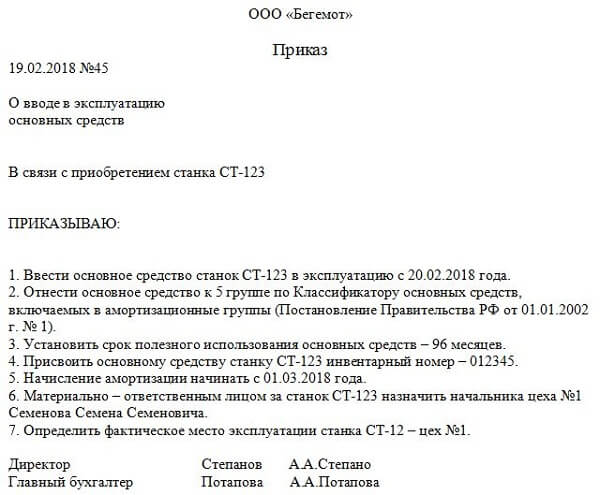

Ввод в эксплуатацию основных средств: образец приказа

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

19 февраля 2018 Документы

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

Приказ, составляемый руководителем, является основанием для приобретения и приходования объекта. В него включается распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Приказ на рабочию комиссию ввод основного средства

Приказ о назначении комиссии по вводу средств

З А К Р Ы Т О Е А К Ц И О Н Е Р Н О Е О Б Щ Е С Т В О

«О назначении комиссии по приему и вводу в эксплуатацию основных средств»

В целях выполнения требований законодательства,

1. Утвердить комиссию по приему и вводу в эксплуатацию основных средств в следующем составе:

Виноградов А.Е. – директор – председатель комиссии;

Ковригин А.В. – технический директор – член комиссии;

– бухгалтер – член комиссии.

2. С настоящим приказом ознакомить Виноградова А.Е., Ковригина А.В., Ерченко Т.В.

3. Контроль исполнения настоящего приказа оставляю за собой.

Генеральный директор __________________ С.К.

Директор _________________ А.Е.Виноградов

Технический директор _________________ А.В. Ковригин

Порядок ввода в эксплуатацию основных средств (нюансы)

Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством.

По дебету счет отражает стоимость поступающего оборудования и расходы по его доставке. По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений.

Скачать образец бесплатно

Налоговая база в этом случае рассчитывается как разница между ценой, определяемой в соответствии со ст. 105.3 НК РФ, с учетом налога и ценой приобретения указанной продукции. О нюансах применения такого особого порядка поговорим в рамках данной статьи.

Предприятие розничной торговли в рамках маркетинговой акции реализует разные виды продукции по одной цене. Товары, участвующие в акции, выставлены в торговом зале в напольных корзинах.

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец)

В связи с приобретением автомобиля ЗИЛ-433362

1. Ввести в эксплуатацию автомобиль ЗИЛ-433362 (далее по тексту — Объект) первоначальной стоимостью:

— в размере 368 760 руб.

в бухгалтерском учете;

— в размере 365 700 руб. в налоговом учете.

2. Присвоить Объекту инвентарный номер 010.

Установить срок полезного использования Объекта для целей бухгалтерского и налогового учета — 7 лет (84 месяца). Для целей налогового учета включить Объект в 4-ю амортизационную группу.

4. Отнести Объект в группу основных средств «Транспортные средства».

Определить способ начисления амортизации в бухгалтерском учете — линейный, метод начисления амортизации в налоговом учете — нелинейный.

6. Главному бухгалтеру Павловой Н.И. поставить Объект на балансовый учет в составе основных средств.

Не думай о Комиссии по оприходованию основных средств свысока!

Секретарь документирует работу Комиссии путем ведения протоколов.

В государственных и муниципальных учреждениях протоколы по поступлению активов являются неотъемлемой частью плана закупок. Определение состава Членами Комиссии являются сотрудники предприятия.

В состав обязательно включаются: Допускается в приказе введение в состав экспертов по видам деятельности, который будет присутствовать в особых случаях.

Акт ввода в эксплуатацию объекта основных средств

Как правило, акт составляется между двумя сторонами: передающей основное средство и принимающей его, в т.ч.

вводящей в эксплуатацию. Представителями сторон в большинстве случаев выступают директора фирм, их заместители или руководители структурных подразделений. Однако, при необходимости может быть привлечена и третья сторона, в виде экспертов (особенно это бывает актуально в случаях передачи сложного технического оборудования, приборов, техники, различного рода сооружений).

Тема: Приказ по основным средствам

Материально – ответственным лицом за основные средства назначить ___________ 7. Определить фактическое место эксплуатации основных средств – ______________ И еще вопросик у нас УК вснесен как ОС-комп.

стоимотью 10тыс, я могу всю стоимость списать на раходы сразу(каким документов в 1С)? И что делать с УК ,когда комп. спишм? Заполняю КУДиР, списываю кассу в расходы, т.к.

Приказ о создании комиссии по вводу в эксплуатацию основных средств образец

Технический директор _________________ А.В. ГЛАВБУХ-ИНФО Полезности Классификаторы «___» ____________20__г. №_____ «О создании постоянно действующей комиссии» Для оформления первичных учетных документов по учету основных средств (поступление, выбытие, перемещение).

Образец приказа на ввод в эксплуатацию основных средств 2018

При меньшей стоимости объекта его можно признать в качестве МПЗ.В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ). Ввод в эксплуатацию основных средств При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.

2003 № 7). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию. Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up.

Создание комиссии При вводе в эксплуатацию какого-либо имущества, относящегося к основным средствам предприятия, руководство принимающей стороны может назначить для проведения этой процедуры специальную комиссию, в составе не менее трех человек.

В нее должны входить люди, обладающие специальными знаниями по вводимому в эксплуатацию основному средству, способные оценить его качество, исправность, мощность, производительность, процент износа и прочие рабочие характеристики.

На сегодняшний день предприятия и организации имеют полное право составлять его в произвольном виде или по шаблону, разработанному и утвержденному внутри фирмы.

Ввод основных средств в эксплуатацию

Важное условие: по своей структуре и содержанию акт должен соответствовать определенным нормам делопроизводства, деловой документации и правилам русского языка.

В документе надо указывать некоторые обязательные сведения:

- ссылку на договор, приложением к которому является акт, а также номер, дату, место его создания;

- внести информацию о предприятиях, которые формируют акт;

- указать наименование основного средства, адрес по которому оно монтируется или вводится в эксплуатацию;

- описать испытания и проверки, которым было подвергнуто основное средство, а также их результаты;

- в выводах следует зафиксировать пригодность основного средства к дальнейшему использованию и дату, с которого его можно начать применять в работе.

При наличии каких-то дополнительных сопроводительных бумаг, их надо отметить в акте отдельным пунктом.

Акт ввода в эксплуатацию объекта основных средств

- Подготовить всю техническую документацию к основному средству, составить акт выполненных работ.

- Параллельно необходимо проверить объект на качество и соответствие всем требованиям – эту работу проводят высококвалифицированные специалисты со стороны подрядчика и заказчика, а также контролирующих структур.

Этот пример вполне полно иллюстрирует этапы ввода в эксплуатацию сложных технических объектов, зданий и сооружений.

Важно! Каждая ступень требует письменного документального сопровождения.

Акт можно писать на обыкновенном листе бумаги или на фирменном бланке организации.

Все необходимые сведения вносить можно от руки (шариковой ручкой любого темного цвета, но только не карандашом) или печатать на компьютере.

Есть только одно условие, которое нужно соблюдать непременно: наличие «живых» подписей всех присутствовавших при вводе основного средства в эксплуатацию людей.

При этом использование факсимильных автографов, т.е.

отпечатанных каким-либо образом, недопустимо.

Удостоверять акт при помощи печатей предприятий не обязательно – это необходимо делать только в тех случаях, если данная норма прописана в локальных нормативно-правовых актах компании: с 2016 года использование юридическими лицами штемпельных изделий отдано на их усмотрение.

ИП переводит деньги с бизнес-счета на личный: платить ли НДФЛ В НДФЛ-целях датой фактического получения денежного дохода признается день его выплаты, а том числе перечисление денег на банковский счет.

Значит ли это, что ИП на ОСН должен начислять НДФЛ и при получении денег от контрагента на свой предпринимательский счет, и при перечислении сумм с «рабочего» счета на свой личный?

Присвоить Объекту инвентарный номер 010. 3. Установить срок полезного использования Объекта для целей бухгалтерского и налогового учета — 7 лет (84 месяца).

Для целей налогового учета включить Объект в 4-ю амортизационную группу. 4.