Налоги с дивидендов

Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года.

Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения 1 .

Решение о выплате дивидендов принимается общим собранием акционеров 2 или участников 3 , которыми могут быть как российские организации или физические лица, так и иностранные. Порядок налогообложения для них различен. В рамках данной статьи мы остановимся только на вопросах, касающихся налогообложения дивидендов, выплачиваемых российскими фирмами российским акционерам (участникам).

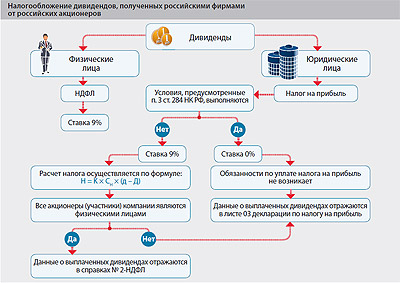

Итак, при выплате дивидендов у их получателей возникает доход, а следовательно, и обязанность по уплате с этого дохода налогов. Каких? Все зависит от того, кем является акционер (участник): физическим или юридическим лицом. В первом случае речь идет об НДФЛ, во втором — о налоге на прибыль. Обязанность по начислению и уплате в бюджет налогов с дохода в виде дивидендов возлагается не на получателей дивидендов, а на организацию — источник выплаты, которая по отношению к своим акционерам (участникам) является налоговым агентом 4 . Если компания пренебрежет своими обязательствами и не перечислит в бюджет суммы налога с выплаченных дивидендов, она может быть привлечена к налоговой ответственности. Размер штрафа при этом составит 20 процентов суммы, подлежащей перечислению 5 .

Дивиденды физическим лицам

Если в составе собственников компании присутствуют физические лица, то в отношении их налог с дивидендов исчисляется по ставке 9 процентов 6 . Причем начислять НДФЛ нужно не в момент принятия решения о распределении прибыли, а в тот день, когда дивиденды будут фактически выплачены 7 .

Перечислить удержанную сумму налога в бюджет необходимо в день снятия в банке наличных денег для выплаты дивидендов или в день, когда деньги будут перечислены на личный счет акционера (участника) 8 .

О выплаченных суммах и удержанном с них налоге не забудьте отчитаться перед налоговой инспекцией по форме N 2 НДФЛ 9 . Причем если получатель дивидендов одновременно является также и работником организации, то в отношении его бухгалтеру необходимо оформить две справки по форме N 2 НДФЛ: одну по ставке 13 процентов — по доходам в виде заработной платы, другую по ставке 9 процентов — в отношении доходов в виде дивидендов.

Сведения о доходах физического лица в виде дивидендов нужно представить в инспекцию до 1 апреля года, следующего за истекшим налоговым периодом 10 (например, до 01.04.2011 по выплаченным в 2010 г. дивидендам за 2009 г.).

Данные о выплаченных физическим лицам дивидендах отражаются также в листе 03 декларации по налогу на прибыль 11 , но только в целях расчета налога на прибыль по доходам в виде дивидендов. Поэтому, когда акционерами компании являются только физические лица и, следовательно, у нее не возникает обязанностей агента по уплате налога на прибыль в части выплаченных дивидендов, заполнять лист 03 декларации, по нашему мнению, не нужно.

Для плательщиков налога на прибыль в начале 2009 года Федеральная налоговая служба достаточно подробно разъяснила, как заполнить этот лист декларации 12 . Отметим, что Минфин России рекомендует налогоплательщикам при расчете налога с дивидендов применять именно это письмо 13 , которое в принципе актуально и в 2010 году. Однако при его использовании следует учитывать изменения, внесенные в порядок определения суммы налога с дивидендов с 1 января 2010 года. Об этих изменениях мы поговорим ниже.

Дивиденды юридическим лицам

При выплате дивидендов юридическим лицам обязанность по начислению налога на прибыль возникает также только после того, как дивиденды будут фактически перечислены получателю 14 . А в бюджет удержанный с дивидендов налог нужно перечислить в течение 10 дней со дня фактической выплаты 15 .

Обязанности по исчислению и удержанию налога на прибыль с дивидендов лежат на компании — источнике выплаты и в том случае, если получатель дивидендов применяет какой-либо из специальных режимов налогообложения — УСН, ЕНВД, ЕСХН. Дело в том, что освобождение «спецрежимников» от уплаты налога на прибыль не распространяется на доходы, полученные в виде дивидендов 16 .

Что касается ставок налога, то существуют два их вида: 0 и 9 процентов 17 . В общем случае применяется ставка 9 процентов. Исключение составляют только ситуации, когда компания имеет право использовать ставку 0 процентов. На сегодняшний день для возможности применении льготной ставки необходимо выполнение следующих условий:

- на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней должна непрерывно владеть на праве собственности не менее чем 50 процентной долей в уставном капитале организации, выплачивающей дивиденды;

- стоимость приобретения и (или) получения в собственность доли в уставном капитале выплачивающей дивиденды организации превышает 500 миллионов рублей. Причем при определении стоимости учитывается стоимость как первоначальных, так и дополнительных вкладов в уставный капитал организации 18 .

По мнению чиновников 19 , правомерное применения нулевой ставки возможно, если условие о стоимости доли (более 500 млн руб.) выполняется непрерывно в течение 365 дней, то есть в течение минимального установленного срока владения долей. Это означает, что если, например, организация, получающая дивиденды, примет решение увеличить уставный капитал до необходимой величины, то с момента увеличения уставного капитала для применения ставки 0 процентов ей придется ждать целый год. Однако из буквального прочтения пункта 3 статьи 284 Налогового кодекса четко следует, что условия о сроке владения вкладами (долями) и стоимости их приобретения необходимо рассматривать отдельно друг от друга.

Как видим, в настоящее время воспользоваться льготной ставкой может далеко не каждая организация — существующие ограничения по стоимости доли исключают возможность применения данной ставки предприятиями малого бизнеса. Однако в конце 2009 года законодатель сделал налогоплательщикам своеобразный новогодний подарок: из перечня обязательных условий для применения нулевой ставки в отношении дивидендов, полученных российскими организациями, исключено условие об ограничении стоимости доли (вклада) 20 . То есть использовать льготную ставку (не уплачивать налог с дивидендов) теперь смогут и те организации, стоимость доли которых в уставном капитале организации, выплачивающей дивиденды, менее 500 миллионов рублей. Однако данная поправка вступит в силу только с 1 января 2011 года и будет распространяться на дивиденды, начисленные по результатам деятельности организаций за 2010 год и последующие периоды 21 . Поэтому при налогообложении дивидендов, выплаченных по итогам 2009 года, необходимо использовать старый порядок применения нулевой ставки.

Получателям дивидендов, желающим воспользоваться льготной ставкой, нельзя забывать и об обязанности предоставить в налоговые органы документы, подтверждающие обоснованность применения этой ставки 22 . В качестве таких документов могут выступать, например, договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения и другие 23 .

Налоговый кодекс не содержит требований о порядке и сроке представления данных документов. По разъяснениям Минфина России 24 , уведомление о праве на применение ставки в размере 0 процентов составляется в произвольной форме и направляется (с приложением необходимых документов) в налоговую инспекцию не позднее срока, установленного для представления налоговой декларации. Кроме того, по мнению финансового ведомства 25 , получателю дивидендов необходимо передать такой же пакет документов, подтверждающих льготу, и организации — источнику выплаты (вместе с документальным подтверждением того, что инспекторы аналогичный пакет документов уже получили).

Как определить сумму налога

Сразу скажем, что порядок определения суммы налога на прибыль одинаков для дивидендов, выплачиваемых как физическим, так и юридическим лицам 26 . Сумму подлежащего удержанию налога организация — источник выплаты должна определять по следующей формуле 27 :

Н = К x Сн x (д – Д)

Данная формула представляет собой так называемый зачетный метод расчета налога: его применение позволяет вывести внутрироссийские дивиденды из-под двойного налогообложения.

Давайте рассмотрим, что означает каждый показатель приведенной формулы.

Н — это сумма налога с дивидендов. Причем если в результате расчета значение Н получится отрицательным (сумма полученных дивидендов превышает сумму распределяемых), то обязанности по уплате налога не возникает и возмещение из бюджета не производится. Более того, такая отрицательная величина не может быть впоследствии учтена при расчете налоговой базы по дивидендам, поскольку возможности такого переноса отрицательной разницы показателя Н на будущее Налоговым кодексом не предусмотрено 28 .

Сн — применяемая налоговая ставка.

К — это отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом.

Показатель д заслуживает особого внимания. Дело в том, что порядок его определения существенно изменился с 1 января 2010 года 29 , причем эти изменения носят негативный для налогоплательщиков характер.

Согласно прежней редакции пункта 2 статьи 275 Налогового кодекса показатель д представлял собой общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов. Теперь же под этим показателем следует понимать общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех получателей. Как видим, из формулировки, характеризующей показатель, законодатель убрал только одно слово — «налогоплательщиков».

Посмотрим, к чему привело данное исключение. Плательщиками налога на прибыль не являются Российская Федерация, субъекты Российской Федерации и иные публично-правовые образования 30 , а также паевые инвестиционные фонды (ПИФы) 31 . Соответственно, до 1 января 2010 года суммы дивидендов, выплачиваемых по акциям, находящимся в собственности этих лиц, не должны были учитываться при расчете показателя д. Этот вывод не раз подтверждался и контролирующими органами 32 . Теперь это условие исключено. Получается, что с 2010 года налог, уплачиваемый с дивидендов, значительно увеличивается.

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периоде к моменту распределения дивидендов в пользу их получателей (за исключением дивидендов, облагаемых по ставке 0%). Если данные суммы дивидендов были ранее учтены при определении налоговой базы при предыдущих выплатах дивидендов, они не включаются в расчет показателя Д. При расчете данного показателя учитывается сумма дивидендов, фактически полученная самим налоговым агентом, то есть сумма дивидендов за вычетом удержанного с них налога (чистые дивиденды). По крайней мере, такова на сегодняшний день официальная позиция контролирующих органов 33 . Рассмотрим ситуацию, когда компания, выплачивающая дивиденды, сама является их получателем.

Пример

Акционерами организации являются: физическое лицо, муниципальное образование, юридическое лицо.

На годовом собрании акционеров, проведенном по итогам 2009 г., принято решение выплатить дивиденды всем акционерам в общей сумме 200 000 руб., из них: 30 000 руб. — физическому лицу, 45 000 руб. — муниципальному образованию, 125 000 руб. — юридическому лицу. При этом сама организация в 2010 г. получила на расчетный счет дивиденды в размере 80 000 руб. (данные дивиденды не учитывались при распределении прибыли между акционерами как в текущем, так и в предыдущем налоговом периоде).

Рассчитаем налоги с дивидендов в 2010 г.

НДФЛ с дивидендов, выплачиваемых физическому лицу:

30 000 : 200 000 x 9% x (200 000 – 80 000) = 1620 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000 : 200 000 x 9% x (200 000 – 80 000) = 6750 руб.

А вот если бы организация рассчитывала дивиденды без учета изменений, внесенных в расчет показателя д, то налоги нужно было бы платить в меньшем размере.

НДФЛ с дивидендов, выплачиваемых физическому лицу, составил бы:

30 000 : 155 000 x 9% x (155 000 – 80 000) = 1306 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000: 155 000 x 9% x (155 000 – 80 000) = 5444 руб.

Авторы статьи:

Е.М. Тимукина,

служба Правового консалтинга ГАРАНТ

1 п. 1 ст. 43 НК РФ

2 п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ

3 п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ

Уплата НДФЛ с дивидендов в 2018 году

В статье 43 НК РФ «Дивиденды и проценты» дивидендами признаются любые доходы (даже из источников за пределами России), которые были получены акционером или участником при распределении прибыли организации после налогообложения.

В статье 43 НК РФ «Дивиденды и проценты» дивидендами признаются любые доходы (даже из источников за пределами России), которые были получены акционером или участником при распределении прибыли организации после налогообложения.

В соответствии с действующим законодательством Российской Федерации, с полученных дивидендов физическим лицам необходимо уплатить подоходный налог. Из этой статьи читатель узнает о том, какая ставка НДФЛ с дивидендов, на какие КБК и в какие сроки уплатить подходный налог в 2018 году.

Ставка и срок уплаты НДФЛ с дивидендов в 2018 году

До 1 января 2015 года ставка НДФЛ с дивидендов составляла 9%. С 1 января 2015 года, вне зависимости от периода их распределения, ставка подоходного налога с дивидендов была повышена до 13%. В 2018 году ставка с дивидендов также составляет 13%.

При этом в некоторых случаях налог с дивидендов рассчитывается в особом порядке.

Ставка подоходного налога с дивидендов различается для резидентов и нерезидентов РФ. Ставки НДФЛ с дивидендов в 2018 году следующие:

- для российских резидентов (на момент выплаты они находились на территории РФ не менее 183 дней) — 13%;

- длянерезидентов – 15%.

Обратите внимание, что организация на момент любой из выплат по дивидендам вправе определять налоговый статус участников (акционеров). Таким образом, на протяжении одного года физическое лицо может быть как резидентом, так и нерезидентом РФ. Если статус лица в течение 12 месяцев был изменен, то подоходный налог будет пересчитан за весь налоговый период.

Стоит учитывать, что даже если дивиденды были получены не в денежной, а в натуральной форме, то с них все равно придется уплачивать подоходный налог. Ставка НДФЛ в данном случае будет составлять 13%.

Сроком уплаты НДФЛ с дивидендов в 2018 году будет являться день их выплаты. Способ получения дивидендов при этом не имеет значения (наличный расчет, через кассу, с расчетного счета). Подоходный налог нужно с дивидендов необходимо уплатить в день, в который они были перечислены.

Куда уплатить подоходный налог с дивидендов в 2018 году

В 2018 году НДФЛ с дивидендов, которые получило физическое лицо, следует уплачивать по месту учета организации в ИФНС, которая их выплатила.

КБК в 2018 году для перечисления подоходного налога с дивидендов физическим лицам 182 1 01 02010 01 1000 110.

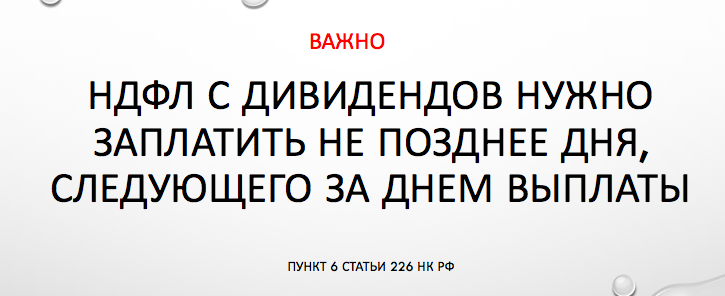

Подоходный налог с дивидендов, на основании пункта 6 статьи 226 НК РФ нужно перечислить либо в день их выплаты, либо на следующие сутки.

Как рассчитать подоходный налог с дивидендов в 2018 году

В 2018 году в справке 2-НДФЛ подоходный налог для российских резидентов рассчитываются по общей ставке 13%. В некоторых случаях необходимо рассчитывать ставку НДФЛ с дивидендов по специальной формуле, которую можно найти в пункте 5 статьи 275 Налогового кодекса РФ. Приведем пример: Как рассчитать НДФЛ, если организация получила дивиденды от предпринимательской деятельности в другой компании?

В такой ситуации порядок расчета подоходного налога с дивидендов будет следующим:

1. Произвести расчет доли дивидендов для отдельного лица.

Для этого нужно сумму выплаченных этому лицу дивидендов разделить на общую сумму дивидендов, которые были начислены.

2. Рассчитать разницу между дивидендами, полученными физическим лицом в прошлом году, а также в текущем периоде и суммой всех дивидендов, которые подлежат распределению.

Н = К x С x (Д1 — Д2),

где Н – сумма подоходного налога;

К – отношение суммы дивидендов, которые подлежат распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, которые подлежат распределению организацией из РФ;

С – ставка по НДФЛ по НК РФ (в соответствии с подпунктом 1 или 2 пункта 3 статьи 284 или пунктом 1 статьи 224);

Д1 – общая сумма дивидендов, которая подлежит распределению российской компанией в пользу всех получателей;

Д2 – общая сумма дивидендов, которые получены российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов.

Сумму подоходного налога, которая получится в результате вычислений, нужно будет уплатить в бюджет.

Если в результате расчетов значение Н будет отрицательным, то уплачивать налог в бюджет нет необходимости.

Можно ли отсрочить уплату НДФЛ с дивидендов в 2018 году?

В некоторых случаях уплата подоходного дохода с дивидендов в 2018 году может быть перенесена на другой срок. В частности, речь идет об уплате подоходного налога с дивидендов учредителю, если он имеет задолженность или не оплатил товар.

К учету нужно будет принять все его долги и организация должна выдвинуть к учредителю встречные требования. Если долг учредителя больше/равен сумме дивидендов, то компания имеет право отказать ему в уплате. То есть, организация в этой ситуации получает рассрочку по уплате подоходного налога.

После того, как учредитель получил доход, с которого не был уплачен НДФЛ с дивидендов ранее, он должен сообщить об этом в ИФНС до 1 марта следующего года. Акционер (участник) в обязательном порядке должен сдать декларацию о доходах. Налог должен быть оплачен не позднее 15 июля следующего года.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

КБК для уплаты НДФЛ с дивидендов в 2017-2018 годах

КБК дивиденды – в 2018 году НДФЛ с них по-прежнему удерживается в обязательном порядке – изменений не претерпел. Код, как и ранее, совпадает с КБК по НДФЛ по иным выплатам, осуществляемым в адрес физлица налоговым агентом.

Понятие дивидендов

Полученная прибыль предприятия после налогообложения может быть распределена между участниками общества. Дивидендами признаются не только доходы от распределения оставшейся прибыли, полученные участником, но и иные подобные выплаты в адрес участников (письмо Минфина РФ от 14.05.2015 № 03-03-10/27550). Также дивидендами признаются и поступления за пределами РФ, признанные таковыми законодательством иных стран (п. 1 ст. 43 НК РФ).

О том, на каких условиях происходит распределение дивидендов в ООО, читайте в этой статье.

Об особенностях расчета дивидендов у организаций, применяющих спецрежим, читайте в статье «Порядок расчета дивидендов при УСН».

Получатели дивидендов

При образовании прибыли после налогообложения по итогам года участники организации могут рассчитывать на получение дополнительных выплат за счет этой прибыли. Получателями являются владельцы долей в УК, среди которых могут быть как юридические, так и физические лица.

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Организация, выплачивающая дивиденды, выступает в роли налогового агента, удерживая с выплат физлицу НДФЛ, а с выплат юрлицу – налог на доходы.

О том, что считать датой получения дохода в виде дивидендов, читайте в материале «Взимается ли НДФЛ с дивидендов?».

Как быть с НДФЛ, если физическое лицо не получило отправленные ему дивиденды, читайте в статье «Дивиденды не дошли до получателя — можно вернуть НДФЛ» .

КБК по дивидендам по НДФЛ в 2018 году

Ставка НДФЛ на дивиденды, начиная с 2015, года равна 13%. В случае если участник не является резидентом РФ, налогообложение необходимо произвести по ставке 15%.

Выплаченные физлицам доходы, в том числе и дивиденды, отражаются в справках 2-НДФЛ и в расчетах 6-НДФЛ.

Перечисление налога в бюджет ООО необходимо сделать в соответствии с п. 6 ст. 226 НК РФ не позднее дня, следующего за днем выплаты. Налог допускается перевести одним платежом, вне зависимости от количества получателей дивидендов.

КБК по НДФЛ на дивиденды в 2018 году не изменился по сравнению с прошлыми периодами. При составлении платежного документа следует указать следующий код:

182 1 01 02010 01 1000 110.

КБК для уплаты налога на прибыли с дивидендов российским организациям ищите в статье «Какой актуальный КБК по налогу на прибыль на 2017-2018 год?».

Дивиденды, выплаченные участникам, представляют собой доход, который подлежит налогообложению. Являясь налоговым агентом, организация, осуществляющая выплаты, удерживает с них налог. С доходов физлиц при этом удерживается НДФЛ и перечисляется в бюджет с использованием того же КБК, который применяется при удержании налога по другим доходам сотрудников.

Налоги с дивидендов учредителю в 2017 году

Налоги с дивидендов учредителю в 2017 году

Похожие публикации

Основная цель для любой фирмы – получение прибыли. Если прибыль осталась и после уплаты всех налогов, общее собрание акционеров (в АО) или участников (в ООО) может принять решение о ее распределении между учредителями. Порядок «дивидендных» выплат установлен законами об ООО и об акционерных обществах (глава V закона от 26.12.1995 № 208-ФЗ; ст. 28 закона от 08.02.1998 № 14-ФЗ). Какими налогами облагаются дивиденды, выплачиваемые акционерам и участникам, как исчисляются эти налоги и как отражаются в налоговой отчетности – обо всем этом расскажет наша статья.

Налогообложение дивидендов

Выплачивая дивиденды учредителям, АО или ООО должно рассчитать, удержать и перечислить в бюджет соответствующие налоги. Компания выполняет обязанности налогового агента, не зависящие от применяемого ею режима налогообложения (ОСНО, УСН, ЕНВД, или ЕСХН), а налогоплательщиком является получатель дивидендов.

Учредителями компании могут выступать как организации, так и граждане – физлица. По выплаченным дивидендам налогообложение 2017 включает: налог на прибыль, удерживаемый за юрлиц, и НДФЛ, удерживаемый за физлиц. Ставка налога будет зависеть от того, является учредитель резидентом или нерезидентом, российской или зарубежной организацией.

Налог на прибыль с дивидендов

Ставки, применяемые по налогу на прибыль с выплаченных юрлицам дивидендов, распределяются следующим образом:

- 15% – налог на прибыль с дивидендов иностранной организации – учредителя; если межгосударственное соглашение предусматривает более низку ставку, то налог удерживается по ней;

- 13% — уплачивается с дивидендов российских юрлиц-учредителей,

- 0% — применяется к дивидендам юрлица, которое на день принятия решения о «дивидендной» выплате, в течение года (365 дней) непрерывно владеет минимум 50% доли в уставном капитале, либо депозитарными расписками, дающими право получить минимум 50% от всех дивидендов компании. Ставка налога на дивиденды 0% не применяется для иностранных юрлиц – налоговых резидентов РФ (кроме указанных в п. 8 ст. 246.2 НК РФ).

Подтверждать свое право на нулевую ставку должен сам учредитель, для чего он подает в ИФНС необходимые документы по перечню п. 3 ст. 284 НК РФ.

Уплатить за полученные дивиденды налог на прибыль должна компания, выплатившая их.

Отражать дивиденды в декларации по налогу на прибыль должны все компании, даже те, которые являются «спецрежимниками». Это касается как фирмы-плательщика так и фирмы-получателя «дивидендного» дохода:

- Компании, выплачивающие дивиденды, заполняют Раздел А Листа 03 декларации, который оформляется отдельно по каждому решению о распределении прибыли. Если дивиденды выплачиваются не сразу, а поэтапно, уплату налога отражают в строках 040 Подраздела 1.3 Раздела 1.

- Организации-получатели дивидендов заполняют Лист 04 Декларации. «Упрощенцам», получившим дивиденды от российских фирм, подавать декларацию по налогу на прибыль, а также отражать полученные дивиденды в КУДиР не нужно (пп. 2 п. 1 ст. 346.15 НК РФ).

«Дивидендный» налог на прибыль перечисляется в бюджет не позже следующего дня после выплаты учредителю (п. 4 ст. 287 НК РФ).

Налогообложение дивидендов физических лиц в 2017 году

Если учредитель предприятия – физлицо, организация, выплачивающая ему дивиденды, должна удержать с них НДФЛ.

Вероятно, налогообложение дивидендов физических лиц в 2018 году останется на сегодняшнем уровне: с 2015 года ставка подоходного налога на дивиденды резидентов — 13%. Даже если в 2017 г. фирма будет выплачивать дивиденды за годы, более ранние, чем 2015, применять следует именно 13%, потому что налог начисляется по ставке, действующей на день получения дохода — на день выплаты дивидендов (пп. 1 п. 1 ст. 223 НК РФ).

Что касается учредителей-нерезидентов, их дивиденды облагаются налогом по ставке 15%.

Исчисляя НДФЛ, следует помнить, что физлицо-резидент в течение года может стать нерезидентом, или наоборот, поэтому его статус должен определяться на каждую дату выплаты дохода. По окончании года определяется окончательный статус и применяется ставка 13% или 15%. При изменении статуса физлица НДФЛ пересчитывается по всем, полученным с начала года, доходам (письмо Минфина РФ от 05.04.2012 № 03-04-05/6-444).

Также как и сейчас, на подоходный налог с дивидендов в 2018 году не распространяются никакие налоговые вычеты, т.е. облагается вся сумма полученного учредителем дохода (п. 3 ст. 210 НК РФ). Налоговая база по НДФЛ с дивидендов определяется отдельно от других доходов физлица, даже если по ним действует та же ставка.

Дивиденды и налог ООО отражают в справке 2-НДФЛ с признаком «1» и подают ее в ИФНС не позднее 1 апреля, следующего года.

Удержать с физлица налоги при выплате дивидендов возможно не всегда. Если дивиденды в натуральной форме выплачиваются учредителю, не имеющему в компании других доходов, то «дивидендный» НДФЛ можно только исчислить, а затем сообщить об этом в ИФНС до 1 марта следующего года, подав на учредителя справку 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ).

АО отчитываются о выплатах акционерам, подавая сведения в составе «Декларации по налогу на прибыль» (приложение № 2).

Перечислить НДФЛ в бюджет агент должен в следующие сроки:

- налог на дивиденды по акциям АО – 1 месяц со дня выплаты дивидендов акционеру (письмо Минифина РФ от 19.11.2014 № 03-04-07/58597),

- налог на дивиденды ООО — не позже следующего дня, после выплаты дивидендов участнику (п. 6 ст. 226 НК РФ).

НДФЛ с доходов нескольких учредителей можно перечислить единым платежным поручением.

Расчет налога плательщиком дивидендов, участвующим в других организациях

Какой налог с дивидендов должен уплатить налоговый агент, выплачивающий дивиденды своим учредителям, и в то же время сам получивший доход от участия в другой компании?

Ответ на этот вопрос содержит п. 5 ст. 275 НК РФ. Размер налога на дивиденды российских фирм и физлиц-резидентов определяется по формуле:

- Сумма налога = К х Ставка налога х (Д1-Д2), где

- К – дивиденды участника, поделенные на общую сумму дивидендов, выплачиваемых агентом,

- Д1 – общая сумма выплачиваемых агентом дивидендов,

- Д2 – дивиденды, полученные налоговым агентом на момент распределения им прибыли, и не учтенные ранее при расчете налоговой базы.

Если компания получила дивидендов больше, чем выплатила, т.е. результат «минусовой» — налог не уплачивается.

Платежное поручение по НДФЛ с дивидендов в 2018 году: образец

Как выглядит платежное поручение на уплату НДФЛ с дивидендов в адрес учредителя ООО в 2018 году? Каков срок уплаты НДФЛ с дивидендов? Что указывать в платёжке в назначении платежа? В каком месяце у физического лица возникает доход по дивидендам? Отвечаем на эти вопросы и в помощь приводим образец платежного поручения 2018 года по НДФЛ с дивидендов с расшифровкой некоторых аспектов его заполнения.

Дивиденды облагаются налогом: ставка НДФЛ

С дивидендов, которые ООО в 2018 году выплачивает своим участникам-физлицам (например, учредителям), следует рассчитать, удержать и перечислить в бюджет подоходный налог.

Так, дивиденды, выплаченные налоговым резидентам РФ в 2018 году, облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). Приведем пример расчета дивидендов.

Особенности перечисления НДФЛ с дивидендов в 2018 году

НДФЛ с дивидендов уплачивайте в 2018 году на обычный для НДФЛ КБК – 182 1 01 02010 01 1000 110. Специального «дивидендного» КБК попросту не существует.

Что касается срока перечисления НДФЛ с дивидендов, то уплатить подоходный налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления им дивидендов (п. 6 ст. 226 НК РФ). То есть, допустим: если дивиденды вы перечислили (передали в банк платежку) 13 марта 2018 года, то заплатить НДФЛ нужно не позднее 14 марта.

Кстати, в строке о назначении платежа можно указать дату, когда возник доход. Так налоговики сразу смогут убедиться в том, что нарушения сроков перечисления НДФЛ с дивидендов не было (или было).

При этом полагаем целесообразным обратить внимание, что в платежном поручении на уплату НДФЛ с дивидендов учредителя нужно указывать месяц, в котором возник «дивидендный» доход. Этим месяцем будет месяц, когда человеку перевели платеж по дивидендам (бухгалтер отправила платежку в банк).

Также отметим, что в отношении НДФЛ с дивидендов нужно формировать отдельное платежное поручение. Платить «дивидендный» НДФЛ вместе зарплатными налогами не нужно.

Теперь приведем образец платежного поручения по НДФЛ с дивидендов в 2018 году. Вы можете скачать этот образец в формате Word и применять в своей работе.

Уплата НДФЛ с дивидендов

Если человеку положены дивиденды, значит, с них должен быть удержан подоходный налог. Какая ставка НДФЛ с дивидендов в 2018 году? На какой КБК должен быть уплачен НДФЛ и в какие сроки? Как отразить эту операцию в 2-НДФЛ и 6-НДФЛ? Об этом – в нашей консультации.

После 01 января 2015 года отчислять НДФЛ с дивидендов нужно в размере 13 процентов (до 01.01.2015 он был меньше – всего 9%). Причем независимо от периода их распределения. Но на практике можно встретить и особенные случаи расчета и уплаты подоходного налога с таких доходов.

Основываясь на пункте 1 статьи 224 НК РФ, НДФЛ с дивидендов в 2018 году для тех лиц, которые пребывали в РФ на момент их выплаты минимум 183 дня в течение года – то есть для резидентов – составляет 13%. Хотя, что касается нерезидентов, то налог для данной категории составляет 15%.

Компания определяет налоговый статус своего участника или акционера на момент любой из выплат по дивидендам. То есть, лицо может в течение года стать нерезидентом или все же резидентом РФ. По итогам 12-месячного периода фирма выясняет точный налоговый статус получателя дивидендов и определяет соответствующую для него налоговую ставку. Имейте в виду: в случае изменения статуса лица НДФЛ пересчитывают как за полный налоговый период.

Облагать или нет

С любого дохода физлица, в том числе с дивидендов ему, в казну нужно перечислять процент от выданной суммы.

Дата перечисления дивидендных доходов – это день их выплаты независимо от того, как они были получены – через кассу организации, с ее расчетного счета или деньги выданы наличными. Именно поэтому налог с дивидендов необходимо удерживать в день их перечисления.

Оплачивать НДФЛ необходимо на момент перечисления дивидендов. Но встречаются случаи, когда компания стоит на налоговом учете в инспекции одного города, а долю прибыли перечисляет своему учредителю совсем в другую местность. То есть, по месту его проживания. В этой ситуации возникает вопрос, где платить подоходный налог с дивидендов?

Важно знать, что оплата налога не зависит от того, где проживает или зарегистрирован получатель части прибыли от бизнеса. Компания в обязательном порядке должна перечислять НДФЛ с полученных лицом дивидендов по месту той инспекции, где стоит на учете она. Делают это в день перечисления дивидендов или на следующие сутки на основании пункта 6 статьи 226 НК РФ.

Для того чтобы рассчитать НДФЛ резидента, нужно использовать общую ставку налога, которая актуальна в день получения дохода. Если это 2018 год, то дивиденды в справке 2-НДФЛ рассчитывают по ставке 13%.

Если компания получила свои дивиденды от бизнеса в другой организации, то для расчетов используют также формулу из п. 5 ст. 275 НК РФ.

В этом случае вначале определяют долю дивидендов отдельного лица, для чего сумму выплаты на его счет делят на все начисленные дивиденды. Далее необходимо вычислить разницу между дивидендами, которые человек получил в прошлом году, текущем периоде и суммой всех распределяемых дивидендов. То есть, первый показатель умножают на второй и на процентную ставку налога.

Допустим, компания перевела дивиденды по акциям своим участникам и уплатила НДФЛ. Однако деньги вернулись из-за изменения реквизитов акционеров. Тогда фактически суммы дохода она вынуждена переводить им по второму разу. Это значит, что перечислять налог заново не нужно.

Если акционеру не поступили деньги в результате ошибок с реквизитами, то его фактический доход отсутствует. НДФЛ, который ранее был перечислен в бюджет, имеет статус переплаты, которую необходимо вернуть. Если же имело место последующее перечисление ему дивидендов, то налог удерживают и оплачивают заново. Но позиция Минфина такова, что компания может не возвращать переплату, так как ее можно засчитать при втором заходе, даже не составляя специальное заявление.

Отсрочка налога

У организации есть право отложить уплату НДФЛ с дивидендов учредителю, если она имеет к этому лицу встречное требование. Например, если учредитель не возвращает долг или не оплатил товар. Поэтому все встречные долги нужно зачесть. И если долг учредителя больше или равен сумме дивидендов, то компания вправе не передавать ему средства от дивидендов. Она как бы берет отсрочку от уплаты НДФЛ с таких доходов.

О том, что учредитель получил доход, с которого не получилось уплатить дивидендный налог, необходимо сообщить в налоговую инспекцию и ему самому не позже 1 марта следующего года. Далее участник или акционер самостоятельно сдает декларацию о доходах, по которой оплатит налог не позже 15 июля последующего года.

Как отразить в справке 2-НДФЛ

В справку о доходах помимо дивидендов включают все сведения о доходах физического лица за истекший год и суммах налога за данный период. Как отразить дивиденды в справке о доходах?

Эти данные отражают по установленному коду этого дохода 1010. Он же использовался и ранее.

ПРИМЕР

На конец 2017 года принято решение выплатить дивиденды. Однако до 1 января 2018 года соответствующие суммы не поступили на счета получателей.

В данной ситуации справка 2-НДФЛ за 2017 год будет без дивидендов. Доход от них нужно показать в справке за тот период, когда дивиденды были фактически выплачены. То есть уже за 2018-й год.

Налог на дивиденды юридических и физических лиц в 2018 году

Компания при перечислении дивидендов своим участникам, как физическим, так и юридическим лицам, обязана исчислить налог с данных выплат. Вид и размер платежа зависят от статуса получателя средств: физического или юридического лица, имеющего или не имеющего резидентство РФ. Налог на дивиденды, при выплате средств участнику-гражданину: НДФЛ, при выплате дохода участнику-организации – налог на прибыль (далее ННП).

Дивиденты – что это?

Дивиденды – часть прибыли организации, распределяемая между учредителями (акционерами) компании в соответствии с их долями в учредительном капитале (далее УК) или порядком, утвержденным собранием учредителей (акционеров).

Особенности выплаты дивидендов и их налогообложения

- Дивиденды (далее доход, средства, прибыль) распределяются между участниками общества только после налогообложения.

- Размер средств, перечисляемых участникам, зависит от их доли в УК или размера, утвержденного собранием учредителей (акционеров).

- Прибыль участникам может перечисляться каждый квартал, полугодие или год.

Лучше производить выплату средств раз в год, это позволит более точно определить размер прибыли, подлежащей распределению между участниками.

- Доход может быть выплачен как в денежной, так и натуральной форме (имуществом).

- Налоговым агентом, обязанным удержать и перечислить в бюджет налог, признается компания, выплачивающая средства своим участникам в денежной форме.

- При выплате дохода участнику имуществом обязанность уплатить налог переходит к получателю данного имущества.

Компания, выплатившая дивиденты в натуральной форме, обязана уведомить налоговый орган о невозможности удержать НДФЛ или ННП с имущества, переданного участнику.

- Если общество выплатило дивиденды имуществом, оно обязана перечислить в бюджет платежи от реализации.

Вид платежа от реализации имущества, переданного участнику, зависит от применяемой обществом системы налогообложения. Для компаний на ОСНО это НДС и ННП, для упрощенцев – единый налог, для вмененщиков реализация будет облагаться либо единым налогом (если ЕНВД совмещается с УСНО), либо НДС и ННП (если компания применяет только ЕНВД).

- Уплачивать налог с выплат своим участникам должны все компании, независимо от применяемой системы налогообложения.

Налог на дивиденды физических лиц

При выплате средств участникам-физическим лицам уплачивается НДФЛ.

Ставка указанного платежа зависит от того, является ли гражданин-получатель средств, резидентом РФ.

Резидент РФ – лицо, пребывающее на территории России свыше 183 дней в году. При этом резидентом может быть, как гражданин РФ, так и иностранец.

Таблица № 1. Ставка подоходного налога при выплате дохода участникам- физическим лицам

НДФЛ должен быть направлен в бюджет не позднее дня перечисления средств на счет физического лица или дня получения данных средств в банке.

КБК для уплаты дивидендов в 2018 году: 182 1 01 02010 01 1000 110

Уплаченный в течение года доход необходимо отразить в справке 2-НДФЛ, предоставляемой в ИФНС по месту учета до 1 апреля года, следующего за отчетным.

Код дохода, указываемый в справке по выплаченным дивидендам: 1010

За средства, перечисленные учредителям в 2017 году, необходимо будет отчитаться не позднее 1 апреля 2018 года.

Налог на дивиденды юридических лиц

При выплате дохода участникам-юридическим лицам уплачивается ННП.

Ставка указанного платежа зависит от статуса юридического лица-получателя средств: иностранная компания или нет и ее доли в уставном капитале организации, выплатившей дивиденды.

Таблица № 2. Ставка ННП при выплате дохода участникам-юридическим лицам