Коды тарифов, шифры плательщиков и коды застрахованных лиц для форм РСВ-1 ПФР, 4 ФСС

- социального обслуживания населения;

- научных исследований и разработок;

- образования;

- здравоохранения;

- культуры и искусства (театры, библиотеки, музеи, архивы);

- массового спорта (кроме профессионального)

* Основной шифр для страхователей (приложение 1 к Порядку, утвержденному приказом ФСС России от 26 февраля 2015 г. № 59) указывается в первых трех ячейках поля «Шифр страхователя» титульного листа формы 4-ФСС. Дополнительный шифр согласно приложению 2 указывается в пятой и шестой ячейках поля «Шифр страхователя», только если организация или предприниматель относятся к какой-либо из категорий, перечисленных в приложении 2. Дополнительный шифр согласно приложению 3 указывается в последних двух ячейках поля «Шифр страхователя» казенными и бюджетными учреждениями. Если дополнительные шифры для страхователя не предусмотрены, то в соответствующих ячейках поставьте «00».

** Код указывается для сотрудников – иностранных граждан и лиц без гражданства (кроме высококвалифицированных специалистов ), временно проживающих на территории России, с которыми заключен трудовой договор на неопределенный срок (срок не менее шести месяцев), при условии что выплаты им производят страхователи, имеющие право на применение пониженных тарифов.

*** Код указывается для сотрудников – иностранных граждан и лиц без гражданства (кроме высококвалифицированных специалистов ), временно пребывающих на территории России, с которыми заключен трудовой договор на неопределенный срок (срок не менее шести месяцев), при условии что выплаты им производят страхователи, имеющие право на применение пониженных тарифов.

Код тарифа плательщика страховых взносов в 2018-2019 годах

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111, утвержденной приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551. В ней коды тарифов фиксируются:

- в приложении 1 к разделу 1 в графе «Код тарифа 001»;

- в графе 270 «Код тарифа» п. 3.2.2 раздела 3.

В обоих случаях коды берутся из приложения 5 к Порядку заполнения указанной формы, утвержденному приказом № ММВ-7-11/551. Применяются данные коды в соответствии с пп. 6.4 и 22.33 Порядка заполнения формы КНД 1151111.

Узнать больше об особенностях применения формы КНД 1151111 вы можете в этой статье.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, можно классифицировать исходя из различных оснований применения плательщиками взносов тех или иных тарифов по страховым платежам. Изучим данную классификацию подробнее.

Какие тарифы по страховым взносам действуют в 2018–2019 годах

Условно тарифы по страховым взносам, которые применяются в соответствии с кодами по приложению 5 к Порядку применения формы КНД 1151111, можно разделить на следующие основные категории:

1. Общие тарифы с кодами 01–03.

По ним страховые взносы уплачивают фирмы, работающие на ОСН, УСН и ЕНВД и являющиеся работодателями, по обычным ставкам.

2. Пониженные (льготные) тарифы с кодами 04–16.

Они установлены для плательщиков, которые исходя из сферы деятельности, организационно-правового статуса, региона деятельности и иных критериев, установленных ст. 427 НК РФ, имеют право на уплату страховых взносов по льготным ставкам.

Кто утратит право на пониженные взносы с 2019 года, узнайте здесь.

3. Дополнительные тарифы с кодами 21–29.

Их можно классифицировать на 2 подкатегории:

- с кодами 21–27 (для работодателей с вредными условиями труда);

- с кодами 28 и 29 (для работодателей летных экипажей и организаций угольной промышленности).

Об одной важной особенности применения доптарифов читайте здесь.

Рассмотрим, какие конкретно тарифы 2018–2019 годов установлены в рамках указанных категорий, подробнее — в соотнесении с кодами тарифов плательщиков, которые нужно фиксировать в отчетности по страховым взносам.

Общие тарифы страховых взносов в 2018–2019 годах: коды в отчетности

Работодатели, уплачивающие взносы в обычной величине, проставляют в форме КНД 1151111 коды:

- 01 — если уплачивают налоги по ОСН;

- 02 — если уплачивают налоги по УСН;

- 03 — если уплачивают налоги по ЕНВД.

Как изменятся ставки страховых взносов в 2019 году, узнайте из этой публикации.

Обычная величина страховых взносов соответствует:

- 22% — для взносов в ПФР (10% — для взносов больше верхнего предела базы);

- 2,9% — для взносов в ФСС (1,8% — для временно пребывающих в РФ иностранцев и лиц без гражданства) в рамках установленного предела базы;

- 5,1% — для взносов в ФФОМС (с выплат любой величины).

Ранее предполагалось, что эти тарифы будут действовать лишь до конца 2020. Но теперь они сохранены бессрочно.

При этом взносы для временно пребывающих в РФ граждан стран ЕАЭС установлены в той же величине, что и для россиян, а с зарплаты временно пребывающих в РФ высококвалифицированных специалистов (не являющихся гражданами стран ЕАЭС), которые имеют свой статус по закону «О правовом положении иностранных граждан» от 25.07.2002 № 115-ФЗ, страховые взносы в ФСС уплачивать не нужно (кроме взносов на травматизм).

Подробности о страховых взносах с доходов иностранцев узнайте по ссылке.

Коды пониженных тарифов страховых взносов: ст. 427 НК РФ

В ст. 427 НК РФ устанавливается ряд оснований для уплаты определенными категориями работодателей пониженных взносов в государственные фонды (в пределах, установленных для максимальной величины взносов).

Исходя из соответствующих оснований, работодатели могут быть классифицированы на следующие основные категории налогоплательщиков:

1. Уплачивающие льготные взносы во все фонды — в ПФР, ФСС и ФФОМС.

2. Частично освобожденные от уплаты взносов.

3. Уплачивающие взносы по особым условиям (включая полное освобождение от страховых платежей).

Рассмотрим, какие страховые тарифы установлены для них — в соотнесении с кодами, которые фиксируются в форме КНД 1151111.

Коды пониженных тарифов по платежам во все фонды

Соответствующие пониженные тарифы составляют (как мы отметили выше, в пределах установленной максимальной величины взносов):

- по платежам в ПФР — 8% в 2017 году, 13% в 2018-м и 20% в 2019-м;

- платежам в ФСС — соответственно 2%, 2,9% и 2,9%;

- платежам в ФФОМС — 4%, 5,1% и 5,1%.

Применять данные тарифы вправе (при условии соответствия прочим критериям, определенным в ст. 427 НК РФ):

- фирмы на УСН, работающие в сфере интеллектуальных разработок (код 04 по приложению 5 к Порядку заполнения формы КНД 1151111);

- фирмы, работающие в особых экономических зонах (код 05).

Организации, работающие в сфере информационных технологий за пределами особых экономических зон (код 06) вправе уплачивать в 2017–2023 годах льготные взносы:

- по взносам в ПФР — 8%;

- взносам в ФСС — 2%;

- взносам в ФФОМС — 4%.

О планах законодателей по установлению пониженных страховых взносов для компаний, производящих и реализующих анимационную аудиовизуальную продукцию, см. здесь.

Коды при частичном освобождении от уплаты взносов

Положениями ст. 427 НК РФ определен тариф, по которому работодатели в 2017–2018 годах вправе уплачивать взносы частично: в ПФР по ставке 20%, в ФСС и ФФОМС — не перечислять. Пользоваться данным тарифом могут (при условии соблюдения прочих критериев, зафиксированных в ст. 427 НК РФ):

- фирмы на УСН, работающие в отраслях, которые перечислены в подп. 5 п. 1 ст. 427 НК РФ — к таковым относятся, в частности, все виды производства (код 08);

- фирмы, имеющие лицензию на ведение деятельности в области фармацевтики и работающие на ЕНВД (код 09);

- благотворительные организации (код 10);

- НКО (код 11);

- ИП на патенте — при условии, что их деятельность не указана в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ (код 12).

ВНИМАНИЕ! С 2019 года право на льготные взносы останется только у благотворительных организаций и НКО. Остальные лица из этого перечня будут платить их по общим ставкам.

Коды для освобожденных от платежей фирм и уплачивающих взносы в особом порядке

Положениями ст. 427 НК РФ установлен ряд тарифов, которыми вправе пользоваться налогоплательщики, не подпадающие под критерии отнесения к двум категориям, рассмотренным нами выше.

К данным налогоплательщикам относятся:

1. Резиденты «Сколково» (код 13).

Фирмы в течение 10 лет с момента получения статуса резидента «Сколково» вправе уплачивать взносы в ПФР по ставке 14%, не уплачивать — в ФСС и ФФОМС (при условии соблюдения дополнительных критериев).

2. Фирмы, работающие в свободных экономических зонах — в Севастополе и Крыму (код 14), на территориях опережающего развития (код 15), а также в свободном порту во Владивостоке (код 16).

Они вправе уплачивать взносы в течение 10 лет после приобретения ими статуса резидента какой-либо из указанных территорий ведения хозяйственной деятельности:

3. Фирмы, полностью освобожденные от уплаты взносов в период с 2017 по 2027 год.

Речь идет о работодателях экипажей судов, что зарегистрированы в Российском международном реестре (код 07). При этом данные суда не должны задействоваться для перевозки и хранения нефти и нефтепродуктов в морских портах РФ.

Узнать больше о применении льготных страховых тарифов вы можете в этой статье.

Коды дополнительных тарифов страховых взносов по ст. 428 и 429 НК РФ

Положениями ст. 428 НК РФ установлен ряд дополнительных страховых тарифов в ПФР:

1. Для фирм, в которых есть рабочие места с вредными условиями труда (код 21) — 9%.

2. Для фирм, в которых есть рабочие места с тяжелыми условиями труда (код 22) — 6%.

3. Для фирм по п. 1 или 2, в которых условия труда признаны по итогам спецоценки:

- опасными класса 4 (код 23) — 8%;

- вредными подкласса 3.4 (код 24) — 7%;

- вредными подкласса 3.3 (код 25) — 6%;

- вредными подкласса 3.2 (код 26) — 4%;

- вредными подкласса 3.1 (код 27) — 2%.

При этом если работодатель относится к фирмам по п. 3, то он уплачивает взносы по тарифам, установленным только для п. 3. Работодатели, относящиеся к фирмам по пп. 1 и 2, уплачивают взносы по тарифам, установленным для своих категорий, если их нельзя отнести к фирмам по п. 3 (то есть если спецоценка не проведена или не показала наличие вредных либо опасных рабочих мест).

Положениями ст. 429 НК РФ установлены тарифы на дополнительное социальное обеспечение:

- для работодателей экипажей воздушных судов (код 28) — 14%;

- для организаций угольной промышленности (код 29) — 6,7%.

Данные взносы теперь тоже уплачиваются в ФНС.

Перечни работодателей, которые применяют указанные тарифы, устанавливаются в порядке, определенном законом «О дополнительном обеспечении летных экипажей» от 27.11.2001 № 155-ФЗ и законом «О дополнительном обеспечении работников угольной промышленности от 10.05.2010 № 84-ФЗ.

Кому можно не оформлять карточку учета страховых взносов, расскажет эта статья.

Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД 115111. Их перечень установлен в приложении № 5 к Порядку заполнения данной формы. Соответствующие коды применяют фирмы, уплачивающие взносы в обычном размере, льготном — по ст. 427 НК РФ, а также дополнительные взносы — по ст. 428 и 429 НК РФ.

Заполнение расчета по страховым взносам при разных категориях и тарифах

При совмещении режимов налогообложения или тарифов, смене тарифа или статуса работника – иностранца часто возникают трудности с заполнением расчета по страховым взносам.

Давайте разбираться вместе.

Применение нескольких тарифов

От применяемого налогового режима (ОСНО, ЕНВД, УСН, ЕСХН) и тарифа, по которому уплачиваются страховые взносы, определяется код тарифа работодателя- страхователя и коды категорий работников – застрахованных лиц.

В случае, когда страхователь в течение года применял более одного тарифа, например, основной и пониженный или несколько пониженных тарифов, то Приложение 1 и его подразделы нужно заполнить для каждого тарифа отдельно.

Однако не стоит путать понятия «более одного тарифа» и «более одного кода тарифа». Налоговики в Письме от 28.12.2017 № ГД-4-11/26795 разъясняют, если компания платит взносы только по основным тарифам, хотя и совмещает разные системы налогообложения, то можно заполнить только одно Приложение 1 к разделу 1 и указать в нем любой применяемый код тарифа.

Коды основного тарифа страховых взносов:

- 01 — для общей системы, применяющих основной тариф,

- 02 — для упрощенцев, применяющих основной тариф,

- 03 — для вмененщиков, применяющих основной тариф,

Организация с выплат всем работникам платит взносы по основным тарифам, хотя и совмещает разные налоговые режимы УСН и ЕНВД. В этом случае при заполнении расчета нужно заполнить только одно Приложение 1 к разделу 1 и указать в нем код тарифа: 02 либо 03.

Как заполнить сведения о застрахованном лице по разным тарифам?

Сведения о застрахованных лицах в расчете по страховым взносам заполняются в Разделе 3. Заполняется раздел отдельно на каждого работника. Сведения о физлице, которые в нем заполняются, называются персонифицированными.

Этот раздел состоит из двух частей.

В подразделе 3.1. кроме персональных данных работника указывается признак застрахованного лица в системах ОПС, ОМС И ОСС.

При изменении этого признака за последние 3 месяца, если хотя бы в течение одного месяца работник был застрахован, нужно указать «1 — да».

Работник в апреле 2018 года имел статус временно пребывающего и не был застрахован в системе обязательного медицинского страхования. В мае и июне у иностранца изменился статус, он стал временно проживающим. Теперь, начиная с мая, работодатель должен исчислять страховые взносы в ОМС с выплат этому работнику.

Тогда при заполнении расчета за 2 квартал в подразделе 3.1. в строке 170 признак застрахованного лица в системе обязательного медицинского страхования нужно указать: 1 – да.

В подразделе 3.2. отображаются сведения о суммах выплат работнику за последние три месяца и страховых взносах на ОПС с указанием кода категории застрахованного лица.

Код категории зависит от тарифа страховых взносов и статуса иностранца.

В таблице приведены некоторые коды категорий работников

Описание категории работников

Для временно пребывающих

Для временно проживающих

Работники организаций и ИП на ОСН и применяющие основной тариф

Работники организаций и ИП на УСН и применяющие основной тариф

Работники организаций и ИП на ЕНВД и применяющие основной тариф

Аптечных организаций и ИП на ЕНВД

Организации и ИП на УСН, применяющие пониженный тариф

Участники свободной экономической зоны в Крыму и Севостополе

Из таблицы видно, что код категории для временно пребывающих начинается – ВП, для временно проживающих – ВЖ.

При заполнении данных по разным тарифам, заполняется необходимое количество строк расчета.

Соответствие кода тарифа коду категории

Таблица соответствия кода тарифа страховых взносов на ОПС коду категории застрахованного лица.

Категории плательщиков страховых взносов

Код категории застрахованного лица

Плательщики, находящиеся на ОСН и применяющие основной тариф страховых взносов

Плательщики, находящиеся на УСН и применяющие основной тариф страховых взносов

Плательщики, уплачивающие ЕНВД и применяющие основной тариф страховых взносов

Организации, осуществляющие деятельность в области информационных технологий

ИП, применяющие патентную систему налогообложения

Хозяйственные общества, применяющие и внедряющие результаты интеллектуальной деятельности

Организации, получившие статус участников проекта Сколково

Аптечные организации и ИП, имеющие лицензию на фармацевтическую деятельность и уплачивающие ЕНВД

Некоммерческие организации на УСН, осуществляющие деятельность в области социального обслуживания граждан, образования, здравоохранения

Благотворительные организации, применяющие УСН

Организации, производящие выплаты и иные вознаграждения членам экипажей судов

Плательщики страховых взносов на УСН, основной вид деятельности которых указан в пп. 5 п. 1 ст. 427 НК

Резиденты технико-внедренческих, промышленно-производственных и туристско-рекреационных особых экономических зон

Участники свободной экономической зоны на территориях Республики Крым и города Севастополя

Резиденты территории опережающего социально-экономического развития

Резиденты свободного порта Владивосток

Резиденты особой экономической зоны в Калининградской области

Заполнение расчета по страховым взносам при разных категориях и тарифах

При совмещении режимов налогообложения или тарифов, смене тарифа или статуса работника – иностранца часто возникают трудности с заполнением расчета по страховым взносам.

Давайте разбираться вместе.

Применение нескольких тарифов

От применяемого налогового режима (ОСНО, ЕНВД, УСН, ЕСХН) и тарифа, по которому уплачиваются страховые взносы, определяется код тарифа работодателя- страхователя и коды категорий работников – застрахованных лиц.

В случае, когда страхователь в течение года применял более одного тарифа, например, основной и пониженный или несколько пониженных тарифов, то Приложение 1 и его подразделы нужно заполнить для каждого тарифа отдельно.

Однако не стоит путать понятия «более одного тарифа» и «более одного кода тарифа». Налоговики в Письме от 28.12.2017 № ГД-4-11/26795 разъясняют, если компания платит взносы только по основным тарифам, хотя и совмещает разные системы налогообложения, то можно заполнить только одно Приложение 1 к разделу 1 и указать в нем любой применяемый код тарифа.

Коды основного тарифа страховых взносов:

- 01 — для общей системы, применяющих основной тариф,

- 02 — для упрощенцев, применяющих основной тариф,

- 03 — для вмененщиков, применяющих основной тариф,

Организация с выплат всем работникам платит взносы по основным тарифам, хотя и совмещает разные налоговые режимы УСН и ЕНВД. В этом случае при заполнении расчета нужно заполнить только одно Приложение 1 к разделу 1 и указать в нем код тарифа: 02 либо 03.

Как заполнить сведения о застрахованном лице по разным тарифам?

Сведения о застрахованных лицах в расчете по страховым взносам заполняются в Разделе 3. Заполняется раздел отдельно на каждого работника. Сведения о физлице, которые в нем заполняются, называются персонифицированными.

Этот раздел состоит из двух частей.

В подразделе 3.1. кроме персональных данных работника указывается признак застрахованного лица в системах ОПС, ОМС И ОСС.

При изменении этого признака за последние 3 месяца, если хотя бы в течение одного месяца работник был застрахован, нужно указать «1 — да».

Работник в апреле 2018 года имел статус временно пребывающего и не был застрахован в системе обязательного медицинского страхования. В мае и июне у иностранца изменился статус, он стал временно проживающим. Теперь, начиная с мая, работодатель должен исчислять страховые взносы в ОМС с выплат этому работнику.

Тогда при заполнении расчета за 2 квартал в подразделе 3.1. в строке 170 признак застрахованного лица в системе обязательного медицинского страхования нужно указать: 1 – да.

В подразделе 3.2. отображаются сведения о суммах выплат работнику за последние три месяца и страховых взносах на ОПС с указанием кода категории застрахованного лица.

Код категории зависит от тарифа страховых взносов и статуса иностранца.

В таблице приведены некоторые коды категорий работников

Код тарифа в РСВ-1 на 2018 год

РСВ-1 предоставляется за отчетный период, как правило, за каждый квартал. Отчет состоит из нескольких разделов, которые индивидуальны для каждой организации.

Основным показателем РСВ-1 является фактически начисленный фонд оплаты труда каждого сотрудника фирмы или ИП за отчетный квартал, а также начисленные взносы на обязательную страховую часть (ОПС) пенсии и страховые взносы в медицинский фонд (ОМС).

Отчет подается для дальнейшего формирования пенсии по возрасту каждого из работников специалистами пенсионного фонда.

Особенности формирования

Страховая отчетность формируется с помощью программных продуктов, которые подготовлены специалистами пенсионного фонда, и отправляется по телекоммуникационным каналам связи, с использованием интернета.

Страховая отчетность формируется с помощью программных продуктов, которые подготовлены специалистами пенсионного фонда, и отправляется по телекоммуникационным каналам связи, с использованием интернета.

При этом отчет должен быть подписан электронной подписью директора учреждения или его представителем.

Бывают ситуации, когда ИП или фирма приостанавливает свое производство, в таком случае они обязаны подать нулевую форму РСВ, свидетельствующую о том, что начисление налогов не производилось.

Основным в отчетности является раздел №2, в котором отражаются начисленные страховые взносы в ПФР и ФФОМС.

Для всех учреждений и ИП взносы на ОПС и ОМС рассчитываются по-разному, что в первую очередь зависит от кода тарифа.

Код тарифа РСВ-1 указывается в верхнем углу таблицы второго раздела. При его наличии специалисты ПФР определяют, каким способом были рассчитаны взносы.

Определение значения

Код тарифа состоит из двух цифр. При выборе этого показателя в расчётной программе появляется список всех имеющихся кодов.

Какой же выбрать код тарифа, заполняя форму РСВ-1? В первую очередь, он будет зависеть от того, на какой системе налогообложения находится организация, а также от тарифа, по которому начисляются налоги в ПФР и ФФОМС.

Вместе с кодом тарифа следует проставить код застрахованного лица. Эта аббревиатура состоит из двух или четырех заглавных букв. Данные коды проставляются в индивидуальных сведениях раздела № 6. Они взаимосвязаны между собой.

Каждая организация, занимающаяся тем или иным видом деятельности, выбирает систему налогообложения:

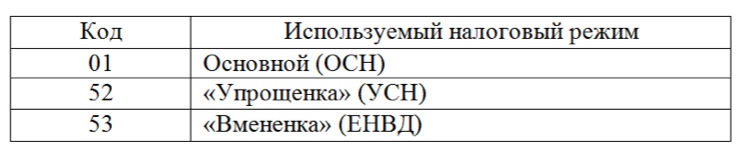

- ОСН – общий режим начисления налогов, применяется код тарифа 01.

- УСН – упрощенная система налогообложения, код тарифа 52.

- ЕНВД – единый налог на вмененный доход, код тарифа 53.

- Пониженный тариф – код тарифа 07.

Это, всего лишь, несколько самых распространенных кодов РФ.

Это, всего лишь, несколько самых распространенных кодов РФ.

Встречаются случаи, когда организация отчитывается по нескольким кодам сразу, так как осуществляет деятельность, подходящую под различные системы.

В связи с эти, на сотрудников в форме РСВ указывают определенные коды в зависимости от того, чем занят работник на производстве. То есть, по каждому коду тарифа заполняется определенный раздел отчетности.

Органами ПФР предоставлен перечень, в котором отражены все коды. Его можно найти в Приложении №1 к Постановлению Пенсионных органов России 2п от 16 января 2014 года «О порядке заполнения формы РСВ-1«.

Пенсионный перечень кодов очень разнообразный.

По этим кодам определяется, сколько процентов будет отчисляться в пенсионный фонд с начисленного дохода.

Следует отметить, что важным моментом при определении данного процента является определение кода застрахованного лица.

- Код тарифа 01 и код застрахованного лица НР (наемный рабочий) – начисляется 22% от заработка на страховую часть и 5,1% на медицинское страхование, при этом важно учитывать предельную величину зарплатной базы. Сумма этой базовой величины непостоянна, индексируется каждый год. Эту сумму можно найти на официальных сайтах ПФР www.pfrf.ru или ФСС fss.ru. В случае превышения базы налог уменьшается до 10%, а на медицину не платится вообще.

- 52 НР – плательщики, страховые взносы которых рассчитываются по упрощенной системе, оплачивают 22% и 5,1% соответственно, величина процента также зависит от суммы налоговой базы.

- 53 НР – проценты аналогичны (22 и 5,1).

- 01, 52, 53 ВЖНР – отчисления производятся на наемного работника-иностранца или лицо без гражданства, временно проживающих на территории Российской Федерации, на доходы, с которых начисляются взносы в размере 22 и 5,1% соответственно, налоговая база учитывается как при остальных системах налогообложения.

- 01, 52, 53 ВНПР – наемные иностранные граждане и граждане без регистрации, временно пребывающие в Российской Федерации (22% и 0%).

Это наиболее распространенные сочетания кодов тарифов и кодов застрахованных лиц.

Еще к кодам застрахованных лиц следует отнести:

СХ – товаропроизводители сельхозпродукции.

СХ – товаропроизводители сельхозпродукции.- ВЖСХ – работники-иностранцы или граждане без регистрации, временно проживающие на территории РФ, трудящиеся у сельскохозяйственных товаропроизводителей.

- ВПСХ — работники-иностранцы или граждане без регистрации, временно пребывающие на территории РФ, трудящиеся у сельскохозяйственных товаропроизводителей.

- ХМН, ВЖМН, ВПМН – работники художественных промыслов, семейные подряды северных районов, а также иностранцы и лица без гражданства, работающие на данные организации.

- ООИ, ВЖОИ, ВПОИ – общественные организации людей с ограниченными возможностями, иностранцы и лица без гражданства, подходящие под категорию инвалидов.

Существует очень много таких кодов, их расшифровку можно легко найти при выборе данного показателя из списка при заполнении квартальной отчетности в ПФР.

Порядок заполнения

Форма отчета РСВ-1 включает в себя титульный лист и шесть разделов.

На титульном листе отражаются реквизиты юрлица или организации, которая производит отчисления в налоговые фонды, среднесписочная численность организации или ИП. Также указывается численность застрахованных лиц, которая должна обязательно совпадать с пунктом отчета 2.5.1. На этом листе имеются отметки об утверждении директором предприятия и о приеме отчета специалистом ПФР.

Чтобы рассчитались суммы раздела №1, важно сначала заполнить раздел №2, так как в нем указывается информация по начисленному размеру фонда оплаты труда, пособия и больничные листы, а также размеры материальной помощи, которые не входят в налоговую базу. Налоговая база и начисленные взносы рассчитываются автоматически и переносятся в раздел №1. Далее следует разнести уплату страховых взносов в первом разделе.

Далее заполняем раздел №6, в котором, в разрезе каждого работника, указывается его фонд оплаты труда, больничные листы и прочие пособия, не включаемые в налоговую базу. Также следует указать периоды работы за квартал.

Далее заполняем раздел №6, в котором, в разрезе каждого работника, указывается его фонд оплаты труда, больничные листы и прочие пособия, не включаемые в налоговую базу. Также следует указать периоды работы за квартал.

Именно в шестом разделе указывается код застрахованного лица. В этот раздел включаются все работники, с которыми был заключен трудовой договор и договор гражданско-правового характера.

Остальные разделы формы РСВ-1 заполняются непосредственно организациями или ИП в зависимости от системы налогообложения.

Вся система программного продукта устроена так, что при выгрузке отчетности происходит сверка всех разделов. В случае каких-либо несоответствий, в акте сверки будут проставлены «!», указывающие на ошибку.

Следует устранить все ошибки, иначе специалисты пенсионного фонда не примут отчет и отправят на доработку.

В случае если организация производила отчисления по дополнительному тарифу, то следует заполнять разделы № 2.2, 2.3 и 2.4. Эти взносы начисляются на категории работников, занятых на вредных и опасных производствах и имеющих определенные коды спецоценки.

Разделы 3.1, 3.2 и 3.3 заполняются организациями, уплачивающими налоги по пониженным тарифам. Раздел №4 заполняется в том случае, если специалистами во время проверок были обнаружены неправильные исчисления налогов и по акту ревизий рекомендовано доначислить взносы за предыдущие периоды.

При заполнении отчета важно выполнять все контрольные соотношения, чтобы в дальнейшем не было ошибок.

В 2017 году отчет сдавался последний раз.

При составлении отчета РСВ-1 важно все графы заполнять по определенным правилам, то есть правильно определить код тарифа и код застрахованных лиц, от которых будет зависеть достоверность начисленных страховых взносов.

Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения

Всем организациям и ИП (страхователям) предстоит впервые заполнить новый расчет по страховым взносам (РСВ) за I квартал 2017 года. Как формировать новый расчет? В какой срок сдать его в ИФНС? Как отчитаться организациям на УСН, применяющим пониженные тарифы страховых взносов? Данная статья представляет из себя инструкцию по заполнению нового расчета по страховым взносам, а также содержит в себе заполненный на конкретном примере образец РСВ за 1 квартал 2017 года.

Изменения в отчетности по страховым взносам с 2017 года

С 2017 года работодатели столкнулись с серьезными переменами: пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») перешли от Пенсионного фонда РФ под контроль Федеральной налоговой службы. В связи с этим Приказом ФНС от 10.10.2016 № ММВ-7-11/551 была утверждена новая форма расчета по страховым взносам, которую нужно предъявлять в ИФНС всем предприятиям, независимо от организационно-правовой формы и владельцам собственного бизнеса (ИП), имеющим работников.

Новый единый расчет по страховым взносам – документ, который заменил собой одновременно расчеты РСВ-1, 4-ФСС, РСВ-2 и РВ-3. Налоговики выделяют три основные цели, для которых внедрена новая отчетность:

- снижение административной нагрузки на бизнес за счет уменьшения количества контролирующих органов;

- оптимизация отчетности;

- улучшение качества проверок.

Более подробно про изменения в отчетности с 2017 года вы можете узнать из наших материалов: «Страховые взносы с 2017 года: обзор изменений», «Изменения с 2017 года: что нужно знать бухгалтеру».

Способы и сроки сдачи нового расчета

Подавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами:

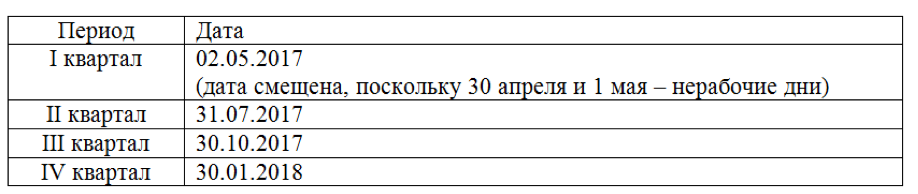

Срок сдачи нового расчета по страховым взносам в 2017 году – до 30 числа месяца, который следует за отчетным периодом:

Таким образом, впервые заполнить и сдать в ИФНС расчет по страховым взносам за 1 квартал 2017 года требуется не позднее 2 мая 2017 года (это вторник). Также см. «Срок сдачи РСВ-1 в 2017 году: таблица».

Состав расчета по страховым взносам

Состав расчета по страховым взносам в 2017 году такой:

- титульный лист;

- лист для лиц, не имеющих статуса индивидуального предпринимателя;

- Раздел №1, в который входит 10 приложений;

- Раздел №2, дополняемый одним приложением;

- Раздел №3 – содержит персональную информацию о лицах, за которые производит отчисления страхователь.

Сначала может показаться, что новый расчет по страховым взносам очень большой – только к разделу 1 существует 10 приложений! Однако пугаться не стоит. Заполнять и сдавать все разделы и приложения в составе расчета по страховым взносам за 1 квартал 2017 года не обязательно. Представленная ниже таблица поможет разобраться с тем, какие именно разделы нового расчета требуется сформировать и сдать в инспекцию:

Заполнения расчета по страховым взносам за 1 квартал 2017 года: правила

При составлении единого расчета по страховым взносам за 1 квартал 2017 года используйте карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в 2017 году См. «Карточка учета страховых взносов: каким должен быть образец в 2017 году».

Учитывая перечень необлагаемых выплат, представленный в статье 422 НК РФ, бухгалтеру следует, в частности, определить базу страховых взносов и выполнить необходимые вычисления. Результаты вписываются в соответствующие поля расчета. См. «Какие выплаты не облагаются страховыми взносами с 2017 года».

Как мы уже сказали, заполнять расчет по страховым взносам в 2017 году нужно по бланку, утвержденному Приказом ФНС от 10.10.2016 № ММВ-7-11/551 (скачать бланк РСВ) с соблюдением 7 основополагающих правил, которые утверждены этими же документом:

- каждое поле предназначено для определенного показателя, дополнять другой информацией нельзя;

- страницы оформляются в соответствующих ячейках таким образом: «001», «002»… «033»;

- для десятичной дроби выделено два поля: в первую вписывается целая часть, а во вторую – остаток;

- текстовые поля заполняются слева направо, начиная с первого окошка;

- стоимостные показатели указываются в рублях и копейках, разделенных точкой;

- при заполнении документа на компьютере используется шрифт Courier New (16-18 кегль);

- в полях для количественных и суммовых показателей ставьте «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знако-местах поля ставьте прочерк. Однако заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

Теперь рассмотрим порядок заполнения каждого раздела и приложений на примерах формирования расчета по страховым взносам за 1 квартал 2017 года.

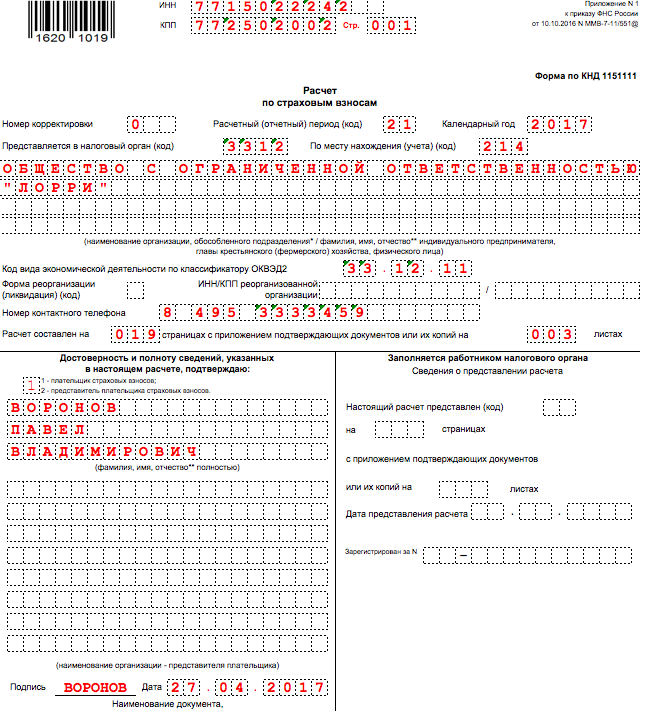

Титульная страница содержит поля, предназначенные для заполнения плательщиком и сотрудником налогового органа. Бухгалтер организации или ИП вносит сведения в следующие строки:

Идентификационный номер налогоплательщика – укажите в соответствии со свидетельством о регистрации в ИФНС юридического лица, ИП или физлица. Организациям присвоен 10-значный код, поэтому в последних двух ячейках ставьте прочерк (если формируете отчет «на бумаге»):

Значение КПП – пишите в соответствии с документом о регистрации ЮЛ. Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде).

Номер корректировки

Номер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -».

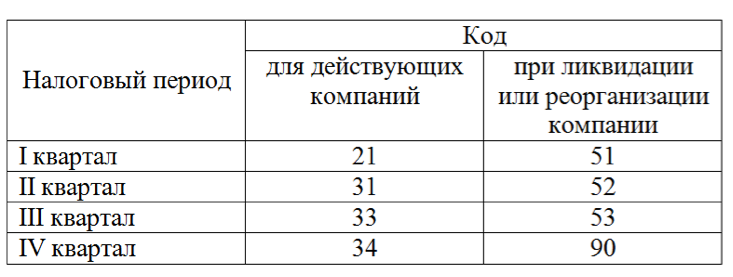

Расчетный (отчетный) период

В это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21.

В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

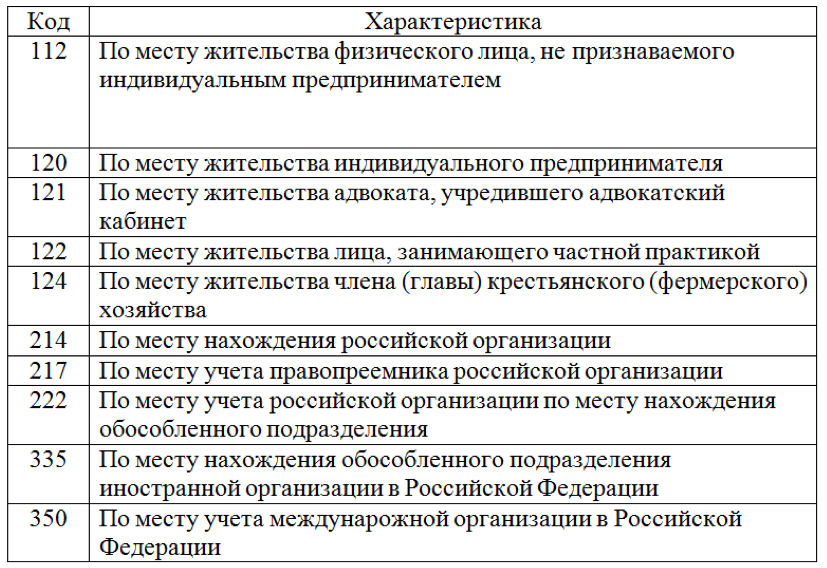

Код места предоставления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 1 квартал 2017 года. Используемые коды представлены в таблице:

Название организации или ФИО ИП на титульном листе указывайте в соответствии с документами, без сокращений. Между словами оставьте одну свободная ячейка.

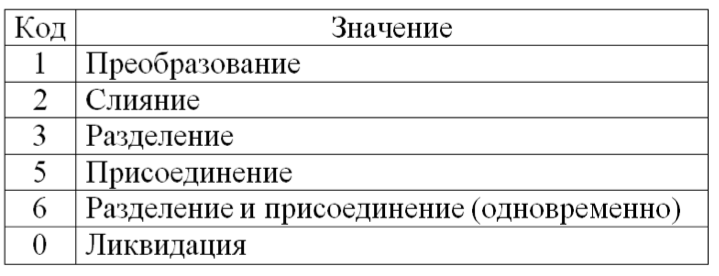

Форма реорганизации или ликвидации

Значение этого поля зависит от конкретной ситуации, в которой находится организации. Могут приниматься следующие значения:

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности. Вносить «старые» коды ОКВЭД в расчете РСВ за 1 квартал 2017 года нельзя.

Достоверность и полнота сведений

Подтверждение достоверности и полноты сведений в расчете по страховым взносам за 1 квартал 2017 года – эта информация необходима налоговикам. В специальных полях титульного листа пропишите ФИО страхователя, укажите дату составления расчета и поставьте подпись. Если же расчет подает представитель, то дополнительно следует приложить к отчетности копию документального подтверждения полномочий. С оформлением остальных ячеек титульного листа вопросов, скорее всего, не возникнет. Но если появятся сомнения – ориентируйтесь на заполненный образец:

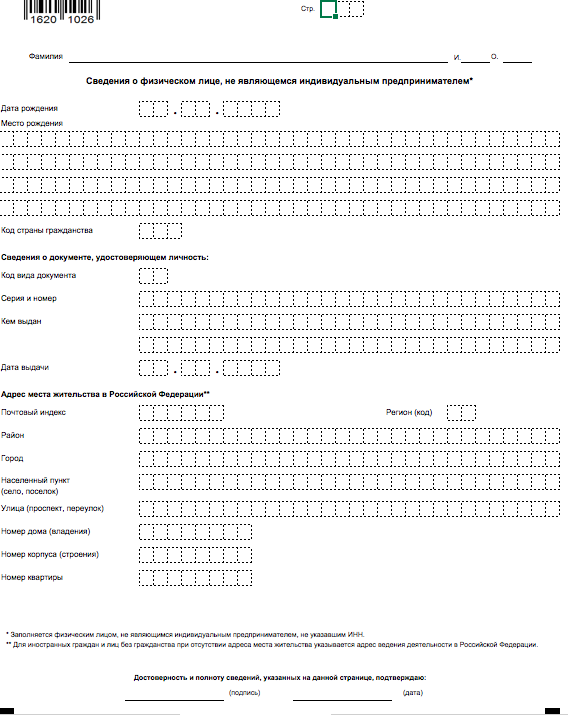

Лист «Сведения о физическом лице, не являющимся ИП»

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» идет после титульного листа. Его должны сформировать физические лица, сдающие расчет по страховым взносам за 1 квартал 2017 года за нанятых работников и не указавшие в расчете свой ИНН. Тогда в этом листе наниматель должен показать свои личные персональные данные (в частности, ФИО, дату и место рождения и паспортные данные). Выглядит этот лист так:

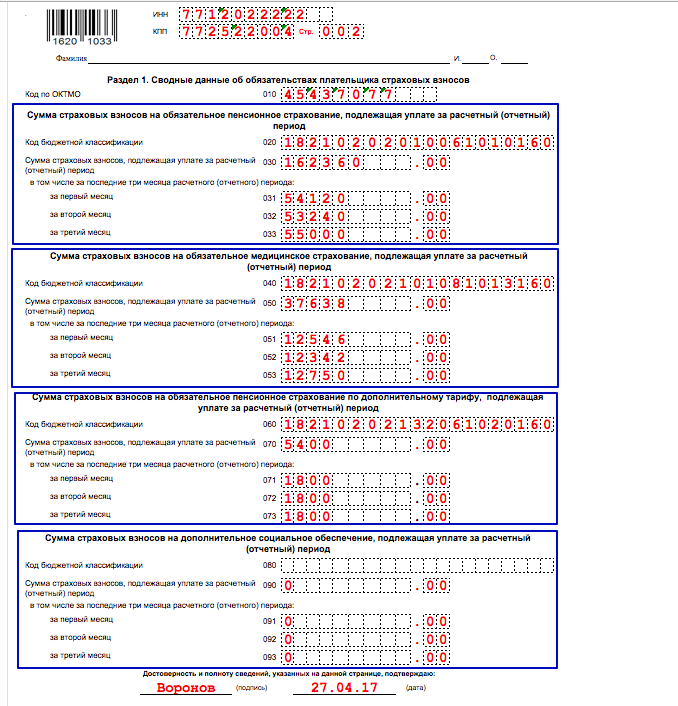

Раздел 1: сводные данные по страховым взносам

В разделе 1 расчета за 1 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123 (два листа), в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и другие отчисления.

К примеру, строку 030 раздела 1 в отношении пенсионных взносов в течение 2017 года вы будут заполнять нарастающим итогом, а строки 031-033 – применительно к месяцам отчетного периода. В расчете за 1 квартал по строкам 031-033 должны фигурировать суммы страховых взносов за январь, февраль и март 2017 года. Аналогичный подход и к другим видам страховых взносов в составе раздела 1.

По строкам 120-123 раздела 1 отобразите суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если же превышения не было, то эти строки оставьте пустыми. Образец раздела 1 расчета по страховым взносам за 1 квартал 2017 года показан на рисунке:

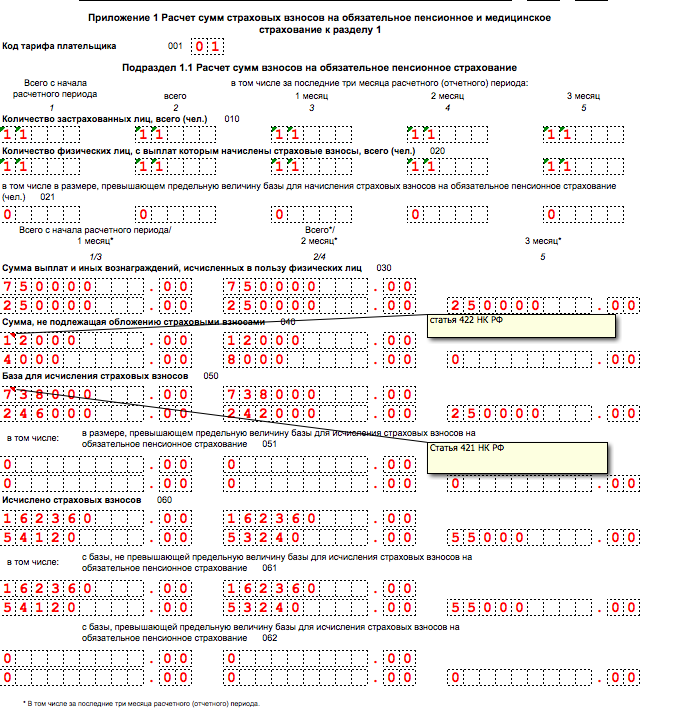

Приложение 1: расчет пенсионных и медицинских взносов

В приложении 1 к разделу 1 отразите расчет страховых взносов на пенсионное и медицинское страхование, а также количество застрахованных лиц, на выплаты которым были начислены взносы. Это приложение состоит из четырех подразделов:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

Первые два подраздела обязаны заполнять все лица, предоставляющие расчет по страховым взносам в 2017 году. Показатели подраздела 1.1 и 1.2 формируйте с начала 2017 года. Где это необходимо: делайте «разбивку» на январь, февраль и март 2017 года. Рассмотрим особенности заполнения основных полей этих разделов и приведем образцы.

Подраздел 1.1: пенсионные взносы

В подраздел 1.1 приложения 1 к разделу 1 включите данные о расчете облагаемой базы и сумме страховых взносов на обязательное пенсионное страхование. Также укажите возможный код тарифа плательщика:

Особенности заполнения основных строк этого раздела в составе расчета по страховым взносам за 1 квартал 2017 года поясним в таблице и добавим образец:

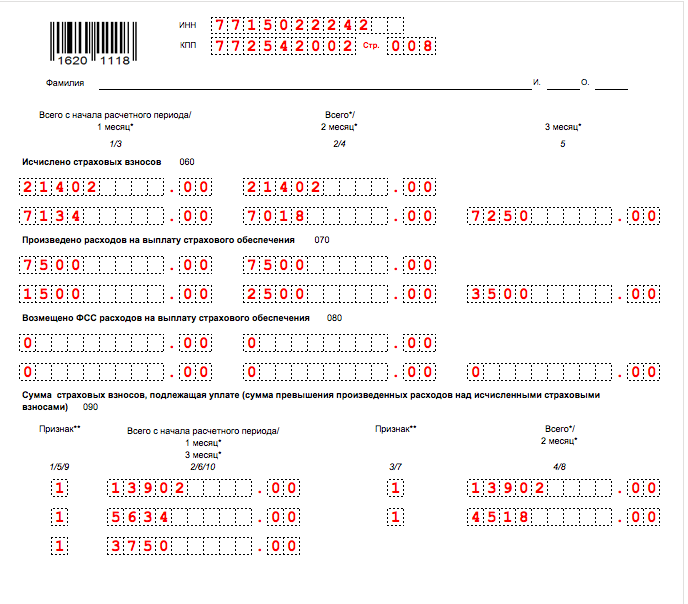

Подраздел 1.2: медицинские взносы

Подраздел 1.2 приложения 1 к разделу 1 должен включать в себя расчет облагаемой базы и суммы страховых взносов на обязательное медицинское страхование. Порядок заполнения строк этого подраздела в составе расчета за 1 квартал 2017 года поясним в таблице и приведем пример заполнения:

Остальные разделы приложения №1 заполняются в случае отчисления страховых взносов по дополнительным тарифам, предусмотренными отдельным категориям плательщиков страховых взносов. Однако в рамках данной статьи мы рассматривать их заполнение не будем.

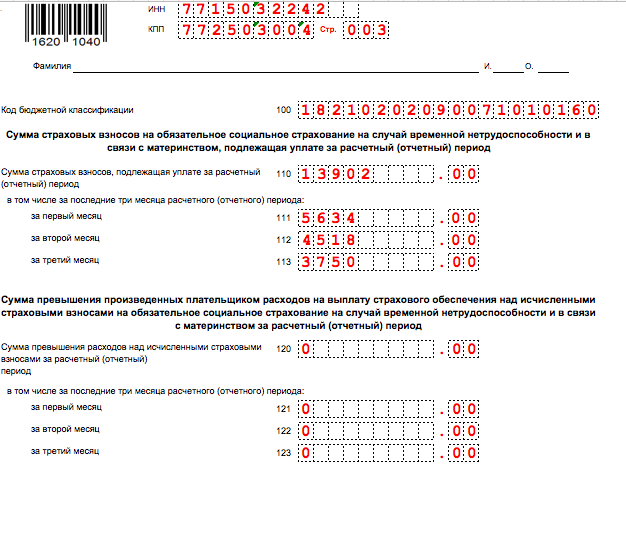

Приложение 2: расчет взносов по нетрудоспособности и материнству

В приложении 2 к разделу 1 расчета за 1 квартал 2017 года распишите расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эти взносы с 2017 года также контролируют ИФНС.

В поле 001 приложения 2 укажите код выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а именно:

- «1» – если производятся прямые выплаты страхового обеспечения из бюджета ФСС (если в регионе внедрен пилотный проект ФСС, см. «Участники пилотного проекта ФСС»);

- «2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Расшифруем порядок заполнения остальных строк этого раздела и приведем образец:

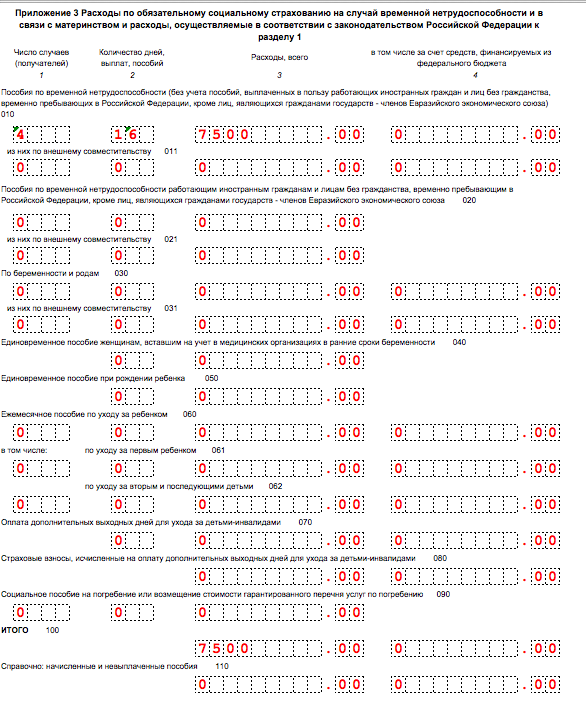

Приложение 3: расходы на пособия

В приложении 3 к разделу 1 расчета за 1 квартал 2017 года указывайте сведения о расходах на цели обязательного социального страхования. Речь идет о следующих видах страховых выплат, произведенных в период с 1 января по 31 марта 2017 года:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком

- оплата дополнительных выходных дней для ухода за детьми-инвалидами;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению.

Если такие пособия в 1 квартале 2017 года не выплачивались, то приложение 3 не заполняйте и в составе расчета за 1 квартал 2017 года не сдавайте. Если же выплаты имели место, то придерживайтесь следующего порядка заполнения:

- по строкам 010 – 090 – покажите по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т. ч. те, которые финансируют из федерального бюджета);

- по строке 100 – зафиксируйте итоговую сумму расходов на названные выплаты (в т. ч. те, которые финансируются из федерального бюджета).

Предположим, что в 1 квартале 2017 года выплачивалось пособие «по болезни» в пользу четырех работников. Общее количество дней выплаты – 16 дней. Общая сумма – 7500 рублей (включая первые три дня болезни). Тогда пример заполненного приложения 3 будет таким:

Приложение 4: пособия из бюджета

В приложении 4 к разделу 1 расчета за 1 квартал 2017 года отразите сведения о пособиях, финансируемых из федерального бюджета:

- по строкам 010–060 – выплаты чернобыльцам;

- по строкам 070–120 – пособия пострадавшим вследствие аварии на ПО «Маяк»;

- по строкам 130–140 – выплаты гражданам, пострадавшим вследствие испытаний на Семипалатинском полигоне;

- по строкам 150–200 – денежные перечисления гражданам, перенесшим лучевую болезнь;

- по строкам 210–230 – сведения о пособиях, связанных с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию (ч. 4 ст. 3 Закона от 29.12.2006 № 255-ФЗ).

В строках 240 –310 отразите итоговые показатели. Если же названных выше выплат не было, то приложение 4 не формируйте и составе отчетности за 1 квартал в ИФНС не подавайте.

Приложение 5: для IT-организаций

Приложение 5 раздела 1 расчета за 1 квартал 2017 года требуется сформировать только ИТ-организациям, которые:

- сами разрабатывают и реализуют свои компьютерные программы или базы данных, выполняют работы и оказывают услуги по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

- получили свидетельство о госаккредитации в качестве организации, осуществляющей деятельность в области IT;

- имеют среднесписочную численность работников не менее семи человек;

- получают доходы от деятельности в сфере IT-технологий: не менее 90 процентов от всех своих доходов.

Названные IT-компании вправе уплачивать страховые взносы по пониженным тарифам (подп. 3 п. 1, п. 5 ст. 427 НК РФ). При этом стоит обратить внимание, что если IT-фирма была создана недавно и данных за 9 месяцев 2016 года пока нет (с января по сентябрь включительно), то в составе расчета за 1 квартал 2017 года им нужно показать сведения только в графе 3 приложения 5.

Если же вас интересует более подробное заполнение приложения 5, то может предложить опираться на следующие расшифровки и образец: